一、2011年泛长三角地区经济运行概况

(一)经济运行总体特征

1.经济增长速度减缓,但在预期目标内实现平稳较快发展

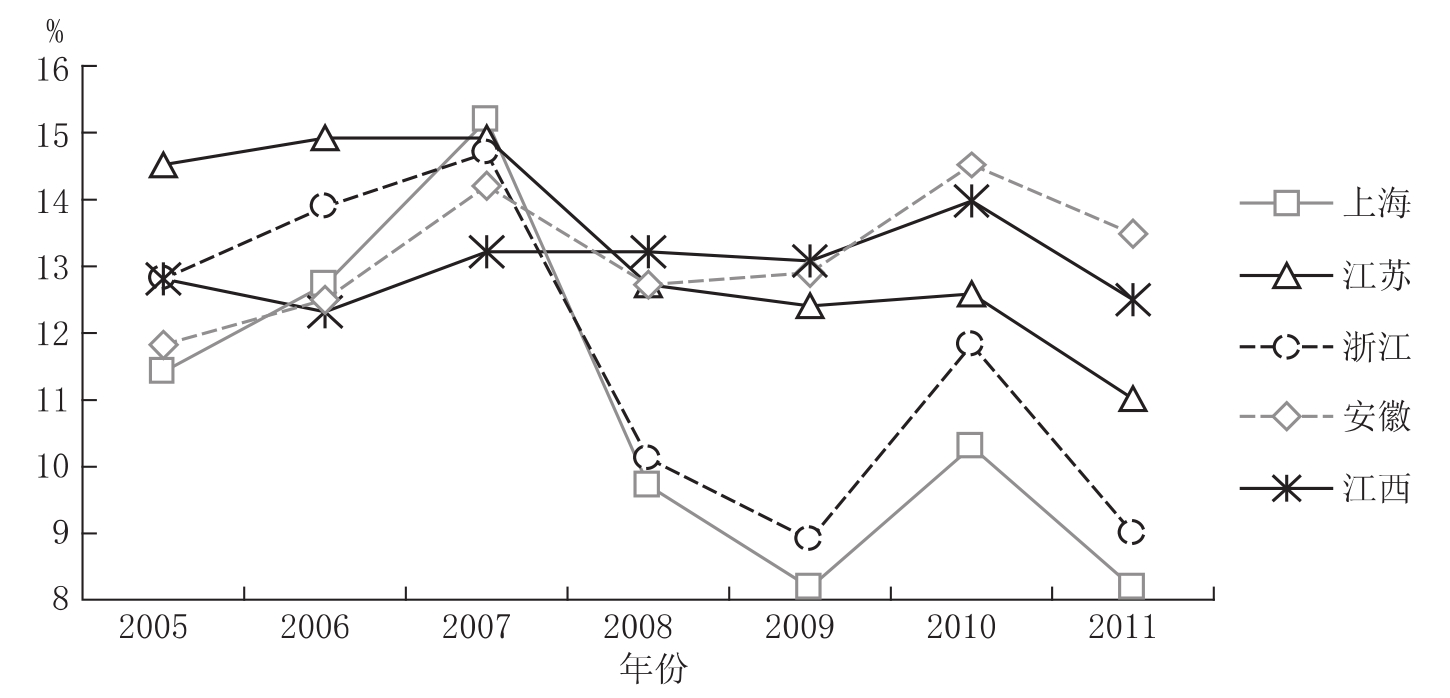

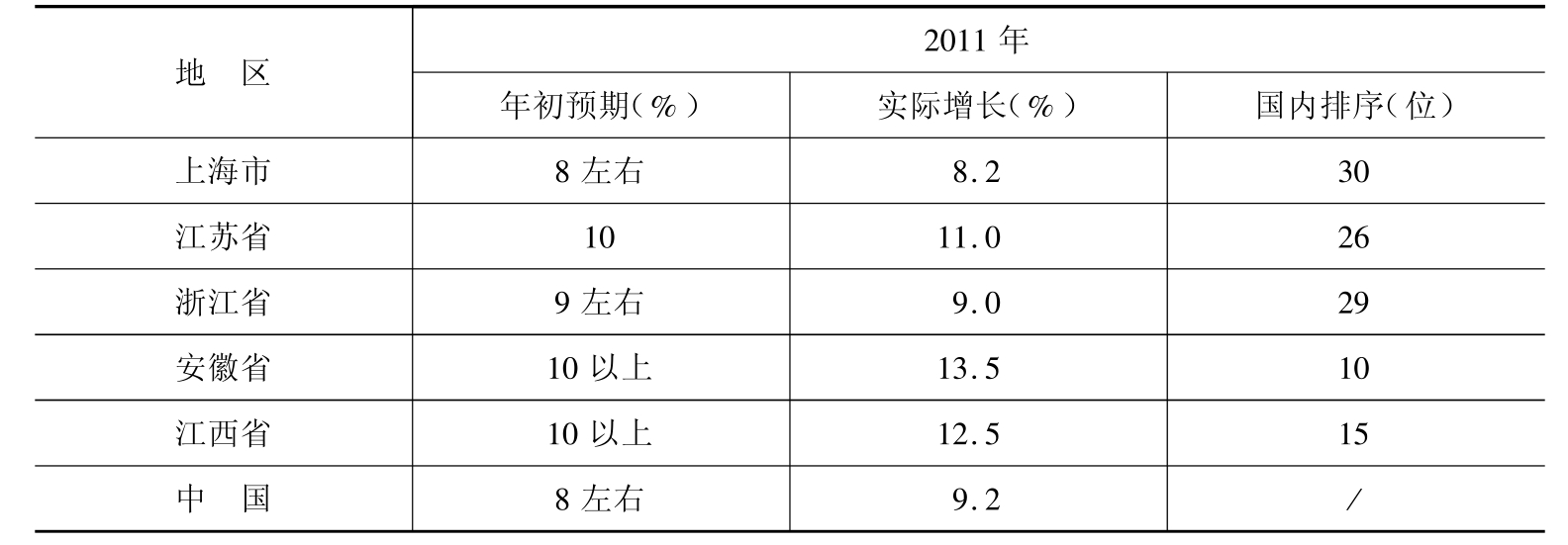

2011年是“十二五”规划的开局之年,为了适度减缓速度,减轻发展压力,加快促进发展方式转变,年初,泛长三角四省一市的政府工作报告均调低了年度GDP增速目标。从实际发展情况来看,2011年泛长三角地区经济运行总体态势与全国相同,增速放缓且年度内呈回落趋势,但四省一市GDP增速均达到或好于预期目标。

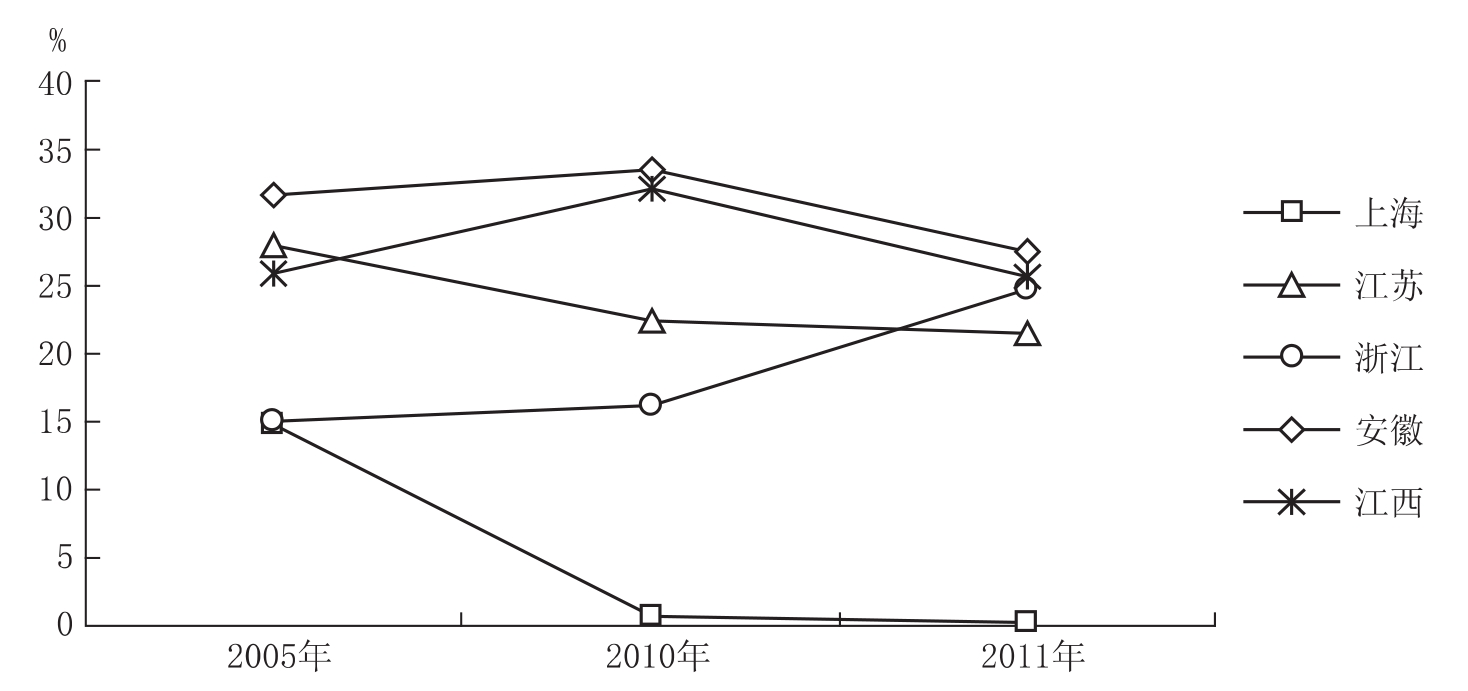

纵向比较,2011年泛长三角地区四省一市的经济增长速度普遍放缓,相对上年下降幅度都在1个百分点以上;与2005年以来的历年增速比较,除安徽省外,均已接近甚至低于本次国际金融危机以来的最低点,且四省一市之间增速差异相对于“十五”期末呈拉大趋势。

图1 2005—2011年泛长三角地区GDP增速

表1 2011年泛长三角地区及全国GDP增速

数据来源:各年份GDP实际增速来自各地区历年国民经济和社会发展统计公报;2011年预期增速来自各地区2011年政府工作报告;国内排序是在我国大陆31个省、自治区和直辖市中的位次。

横向比较,上海和浙江GDP增速落后于全国,江苏、安徽和江西高于全国。在我国大陆31个省份中,安徽省增速较快,居第10位;江西省处中间水平,居第15位;上海、江苏和浙江位于后列,其中上海经济增速仅比北京高0.1个百分点而位于倒数第2位,浙江倒数第3位,江苏倒数第6位,就经济增长速度而言,长三角两省一市已经不再是领跑者。

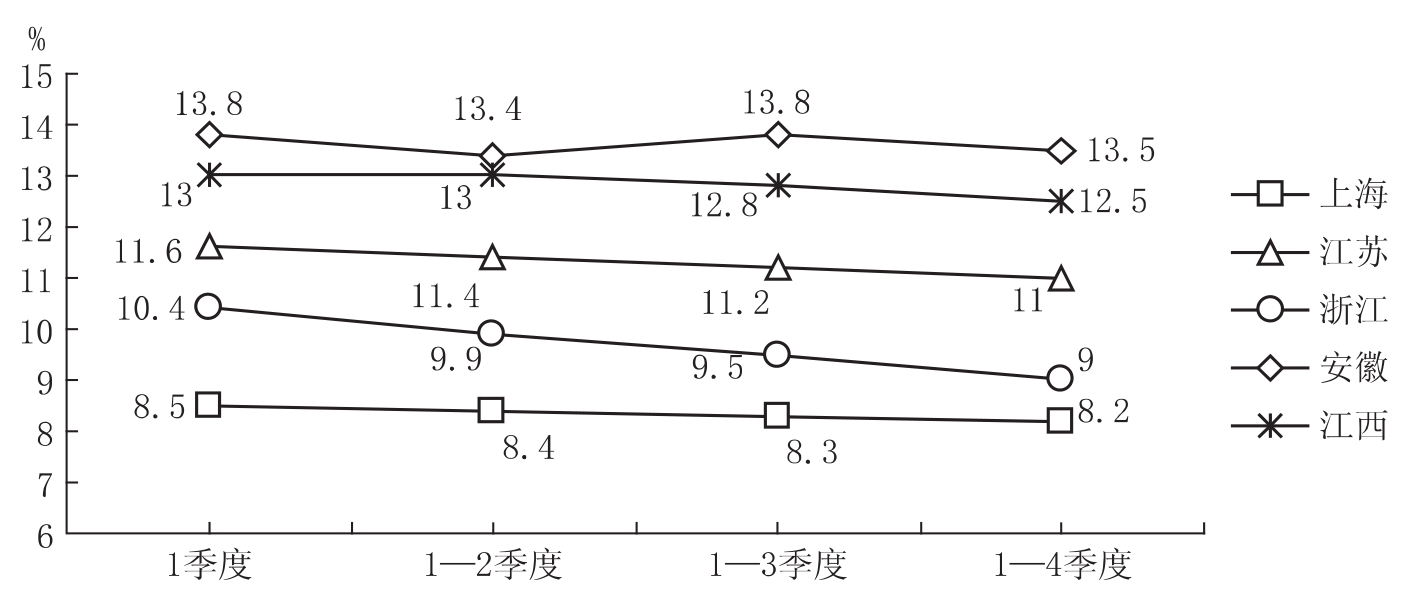

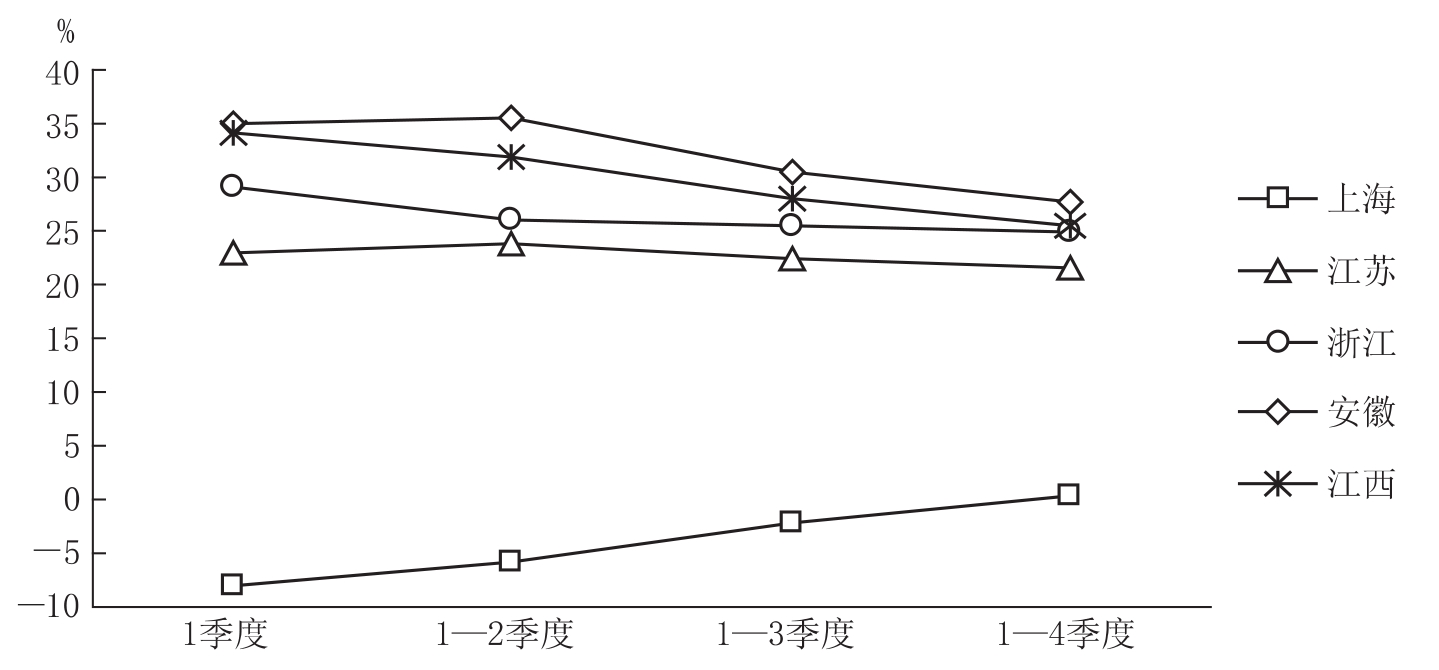

年度内运行情况分析,2011年泛长三角地区四省一市GDP平均增速1季度为11.5%,1—2季度为11.2%,1—3季度为11.1%,1—4季度为10.8%,呈逐季下滑走势。分省市来看,安徽省GDP增速年度内略有波动,但全年仍有所下降,其他四省市GDP增速均呈持续下滑走势;但总体运行态势普遍比较平稳,变化幅度较小。

图2 2011年度内泛长三角地区GDP增速

2.经济总量再创新高,占全国经济的比重与上年基本持平

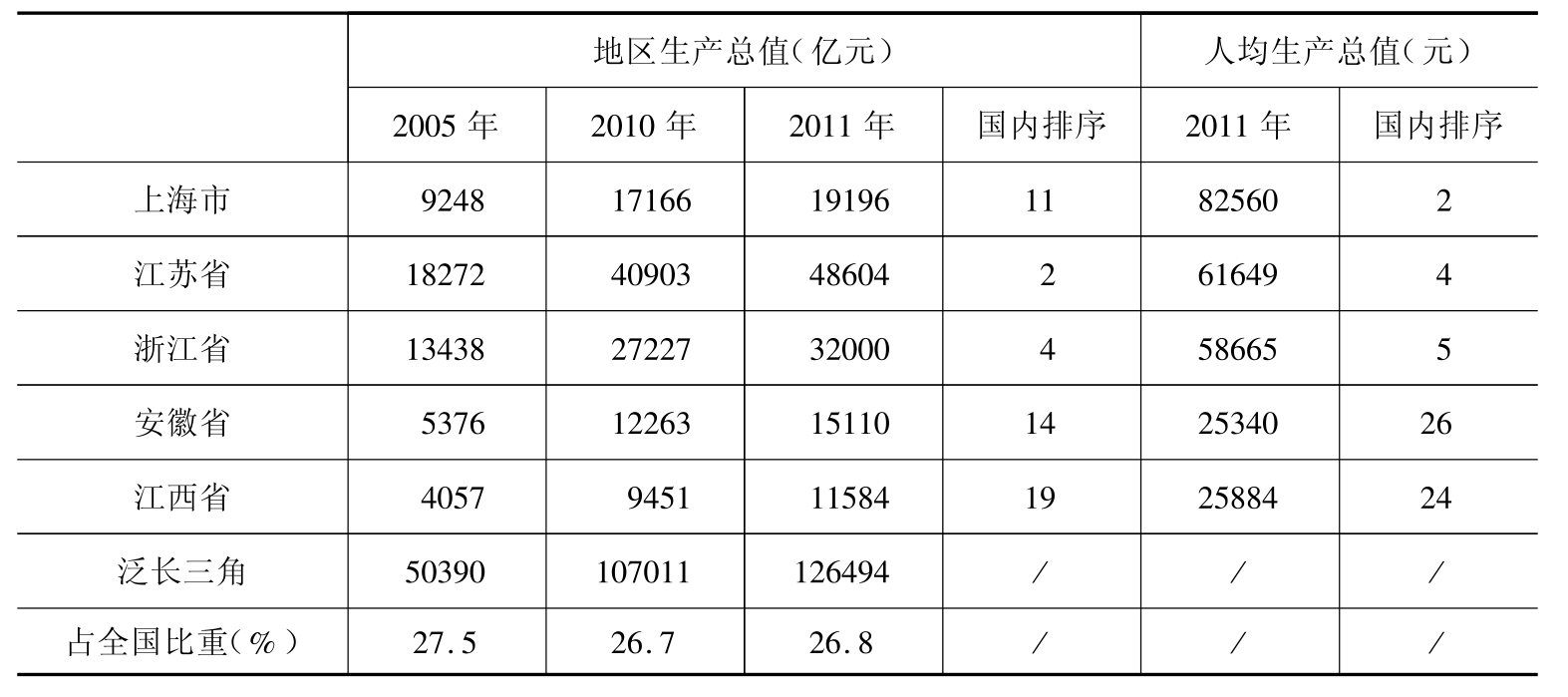

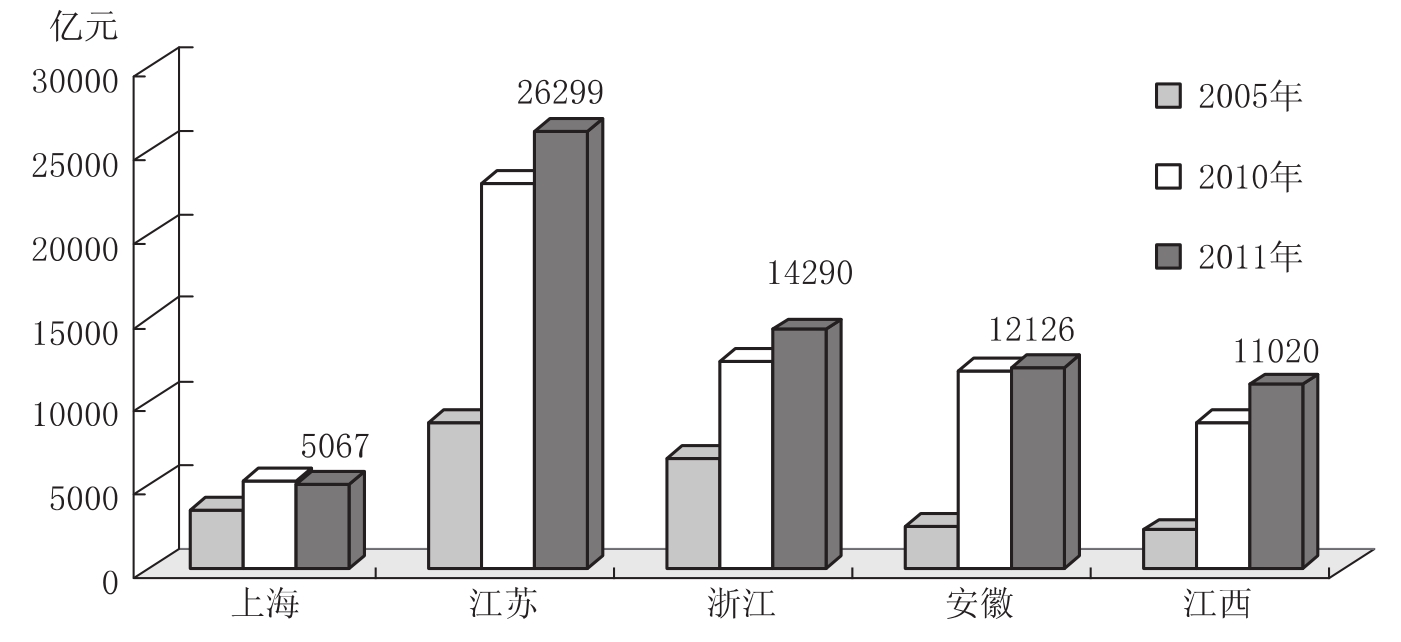

虽然增速有所下滑,但是2011年泛长三角地区经济总量再上新的台阶,四省一市共实现地区生产总值约12.6万亿元,约为“十五”期末的2.5倍、“十一五”期末的1.2倍;以占全国约5.4%的土地面积,贡献了全国约26.8%的GDP,占全国经济总量的比重与上年基本持平。分地区来看,2011年江西省地区GDP突破万亿元,泛长三角地区四省一市GDP全部进入万亿元行列,上海、江苏、浙江、安徽和江西分别实现地区生产总值约1.92万亿元、4.86万亿元、3.20万亿元、1.51万亿元和1.16万亿元。在我国大陆31个省份中比较,江苏第2位、浙江第4位、上海第11位、安徽第14位、江西第19位。

人均水平比较,泛长三角地区四省一市人均GDP差距明显。2011年上海、江苏、浙江、安徽和江西分别实现人均生产总值82560元、61649元、58665元、25340元和25884元。其中,上海、江苏和浙江人均GDP高于全国,在我国大陆31个省份中名列前茅,上海排名第2位、江苏第4位、浙江第5位,安徽和江西人均GDP低于全国,在我国大陆31个省份中排名较靠后,江西第24位,安徽第26位。

表2 近年泛长三角地区GDP及人均GDP

3.结构调整平稳推进,重点产业总体保持较快的发展势头

2011年泛长三角地区产业结构调整演变情况较好,基本都符合地区经济发展的阶段特征。其中,上海产业结构为“三、二、一”型,第三产业比重超过第二产业;其他四省产业结构均为“二、三、一”型,但其中江苏和浙江第三产业比重已经超过40%,与第三产业的比重差距在10个百分点以内,安徽和江苏第三产业比重略超过30%,与第二产业的比重差距达20个百分点以上。增速比较,2011年上海、江苏和浙江服务业增长速度快于地区生产总值增长速度,上海服务业增速明显高于第二产业,浙江略高于第二产业。服务业增加值占地区生产总值的比重,上海达到57.9%,在房地产业呈现负增长,房地产业增加值占经济总量的比重较上年下降0.5个百分点的情况下,第三产业比重仍较上年提高0.6个百分点,金融业等重点行业占经济总量的比重较上年提高,服务业总体水平和能级稳中有升;江苏省服务业增加值占经济总量的比重达到42.2%,较上年提高0.8个百分点;浙江省服务业增加值占经济总量的43.8%,比上年提高0.3个百分点,主要行业中房地产业负增长,占经济总量的比重较上年下降0.3个百分点;服务业内部结构均有所优化。安徽和江西两省工业增速速度明显快于服务业,占经济总量的比重呈上升趋势,服务业增加值占地区生产总值的比重则不足1/3,且较上年有所降低,符合两省尚处于工业化加速发展时期的发展阶段特征。

表3 2010—2011年泛长三角地区产业结构及增速

2011年泛长三角地区高新技术产业和战略性新兴产业发展势头良好。上海市七大战略性新兴产业全年总产出10194.85亿元,按现价计算比上年增长12.2%;其中,制造业部分实现工业总产值7850.35亿元,增长11.5%,服务业部分实现营业收入2344.5亿元,增长14.8%。江苏省高新技术产业全年实现产值38377.8亿元,增长26.4%,占规模以上工业总产值比重达35.3%,比上年提高2.3个百分点;六大战略性新兴产业全年实现销售收入26090.3亿元,比上年增长26.4%。浙江省制造业中,高新技术产业增加值2624亿元,增长13.4%,占规模以上工业的比重为24.1%,比上年提高0.3个百分点。安徽省高新技术产业产值增长24.6%,战略性新兴产业产值增长62.1%。江西省十大战略性新兴产业实现增加值1568.3亿元,增长21.6%。

(二)投资运行总体特征

1.投资增速普遍下滑,总体走势和投资规模区域差异较大

2011年受宏观调控政策收紧、信贷资金压力增大等因素影响,泛长三角地区投资增速普遍下滑,投资拉动力不同程度减弱。与“十五”期末和“十一五”期末比较,除浙江省固定资产投资增速持续上升外,上海、江苏、安徽和江西四省市固定资产投资增速均呈下滑趋势,其中上海降幅最大,达到十几个百分点。

年度内投资运行情况来看,上海市固定资产投资增速呈逐季回升走势,全年上升8.4个百分点,江苏、浙江、安徽和江西四省年度内固定资产投资增速均呈现高开低走的下行态势,年度内最大降幅达到8.4个百分点。

图3 近年泛长三角地区固定资产投资增速

图4 2011年度内泛长三角地区固定资产投资增速

2011年泛长三角地区固定资产投资(不含农户)增速与全国比较,安徽和江西高于全国,上海、江苏和浙江低于全国。2011年我国大陆31个省份固定资产投资(不含农户)增速比较,泛长三角四省一市排序总体都居于后列,江西第17位,安徽第18位,江苏第26位,浙江第27位,上海第31位。

从投资总量来看,2011年泛长三角地区四省一市共实现全社会固定资产投资总额约6.88万亿元,约相当于“十五”期末地区总投资额的2.9倍,“十一五”期末总投资额的1.1倍。不含农户固定资产投资总额约6.56万亿元,占全国固定资产投资总额(不含农户)的21.7%,较上年提高1.5个百分点。地区内部比较,江苏省投资总规模最高,约2.6万亿元,浙江、安徽和江西界于1.1—1.5万亿元之间,上海约0.5万亿元。

按各省市土地面积计算的地均固定资产投资额,上海投资强度最高,约8043万元/平方公里;江苏第二,约2563万元/平方公里,不足上海的1/3;浙江第三,约1404万元/平方公里,不足上海的1/5;安徽和江西每平方公里固定资产投资额不足1000万元,分别为869万元和660万元,均不足上海的1/10。

图5 近年泛长三角地区全社会固定资产投资总额

2.投资结构趋于优化,重点领域和重点产业投资增长较快

2011年泛长三角地区总体投资结构趋于优化,重点领域和重点产业投资增长较快。其中,上海2011年三大投资领域呈现“一升一平一降”的发展态势。其中,房地产开发投资增长9.6%,占投资总额的比重高于上年;工业投资增速及占投资总额的比重与上年基本持平;城市基础设施投资下降16.9%,占全社会固定资产投资的比重明显低于上年。江苏省重大基础设施、产业、民生、环保等重点项目有序推进,全年新开工项目中的亿元项目3457个,比上年增长33.5%;完成投资5800.6亿元,比上年增长69.2%。浙江省基础设施投资增长10.8%,占投资总额的23.6%,比重低于上年,其中占投资比重最高的是水利环境和公共设施管理、交通运输仓储和邮政业。安徽省全年共完成“861”行动计划项目3871项,当年完成投资5333.8亿元。江西省全省基础设施完成投资1494.33亿元,增长16.9%,202个省重点工程项目共完成投资1218.78亿元,比上年增长20.8%。

从三次产业投资结构来看,上海和浙江为“三、二、一”型,江苏、安徽和江西为“二、三、一”型,四省一市投资结构中,二、三产业投资比重之和最低达97%以上。2011年上海第三产业投资增速略低于第二产业,但占全社会固定资产投资比重达到74.1%,较上年提高。江苏省第三产业投资增速快于第二产业,占固定资产投资总额比重为46.4%,低于第二产业,但已经比上年提高1个多百分点;浙江省第三产业投资增速比第二产业高出约20个百分点,占固定资产投资总额的比重为62.6%,比上年提高;安徽省第二产业投资增速明显领先,占投资总额的比重为50.2%,略高于第三产业;江西省第三产业投资增速领先,但第二产业投资比重为59.5%,仍明显高于第三产业。

2011年泛长三角地区工业投资增速普遍有所下降,但在转型发展和结构调整相关政策的推动下,战略性新兴产业等重点产业投资继续保持快速增长势头,工业内部投资结构进一步转变。上海市战略性新兴产业投资加速,占全市投资总额的比重较上年提高;江苏省高新技术产业投资增长34.4%;安徽省装备制造业投资增长48.4%,六大高耗能行业投资增速比上年明显回落。江西省十大战略性新兴产业完成投资2135.3亿元,增长39%,对投资增长的贡献率达到31.6%。

2011年泛长三角地区房地产开发投资,上海增速比上年下降约25个百分点,比全国及泛长三角其他地区低十几个百分点,但内部行业比较,上海服务业其他行业投资普遍下滑,房地产开发投资仍实现了较快增长。总体来看,上海依靠投资和房地产拉动的发展模式正发生转变,投资结构有所改善。江苏、浙江、安徽和江西房地产开发投资均实现快速增长,江苏和浙江增速高于全国。房地产开发投资额占全社会固定资产投资总额的比重,上海42.8%,浙江31.5%,安徽21.4%,江苏21.1%,江西7.7%。

表4 2011年泛长三角地区分产业固定资产投资情况 单位:%

(三)消费运行总体特征

1.消费增速有所回落,但消费总量和市场活跃度总体较好

2011年受经济景气度下滑、物价上涨以及汽车购置税优惠等相关政策退出,房地产调控政策收紧等关联影响,泛长三角地区国内消费增速相对于上年同期有不同程度的减缓回落。但是,在节假日节庆活动、购物、旅游休闲营销活动以及各地促进服务业和消费发展的相关政策积极拉动效应下,全年消费市场总体比较活跃,加之食品等刚性需求类消费品或在消费构成中比重较高的消费品价格上涨,全年社会消费品零售总额都实现了两位数以上平稳较快的增长,增速均高于“十五”期末,并且除上海外,其他四省2011年社会消费品零售总额增速均快于全国。年度内消费增速变化,除上海市先降后升,年末增速较年初略有下降外,江苏、浙江、安徽、江西四省均呈现持续小幅上升态势。

图6 2011年度泛长三角地区社会消费品零售总额增速

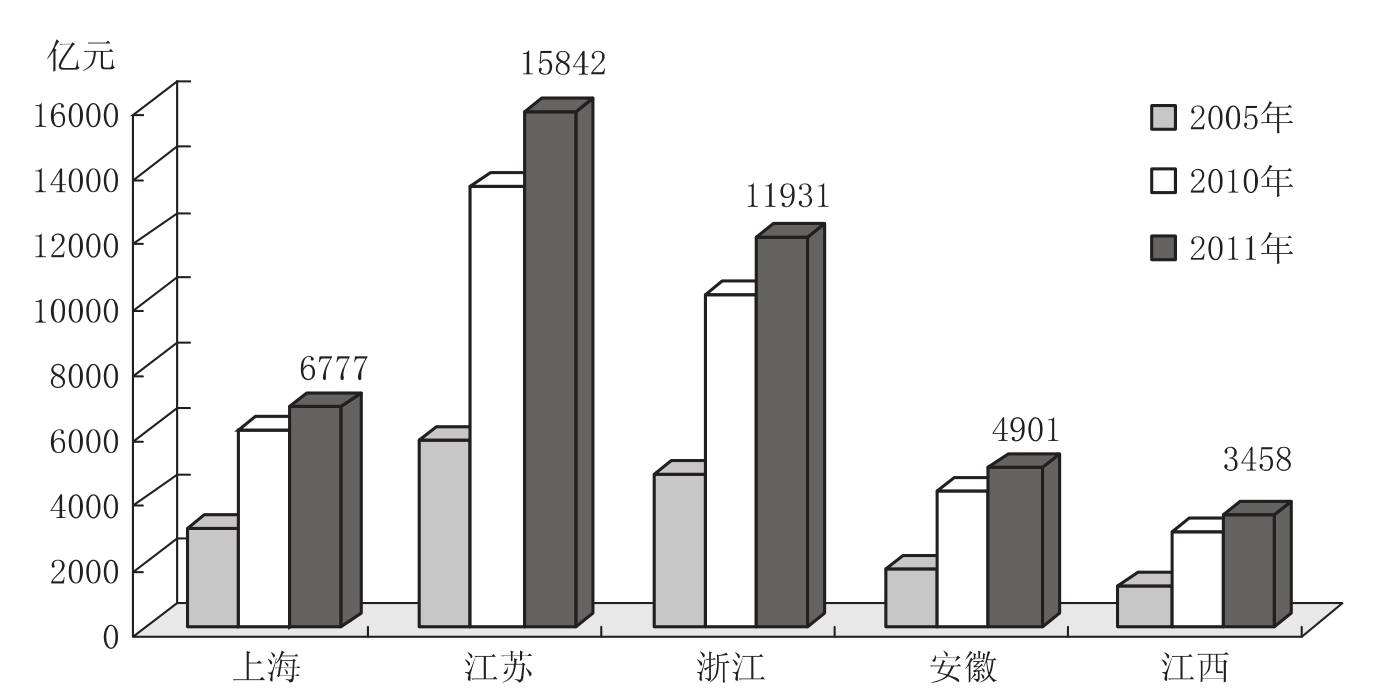

2011年泛长三角地区社会消费品零售总额攀上4万亿元台阶,四省一市共实现社会消费品零售总额约4.29万亿元,约为“十五”期末的2.6倍,“十一五”期末的1.2倍;占全国社会消费品零售总额的比重为23.7%,较上年提高。四省一市比较,江苏和浙江两省社会消费品零售总额超过1万亿元,分别达到1.58万亿元和1.19万亿元;上海、安徽和江西不足1万亿元,分别为0.68万亿元、0.49万亿元和0.35万亿元。

图7 近年泛长三角地区社会消费品零售总额

2.消费结构有所改善,重点领域拉动及新热点涌现较明显

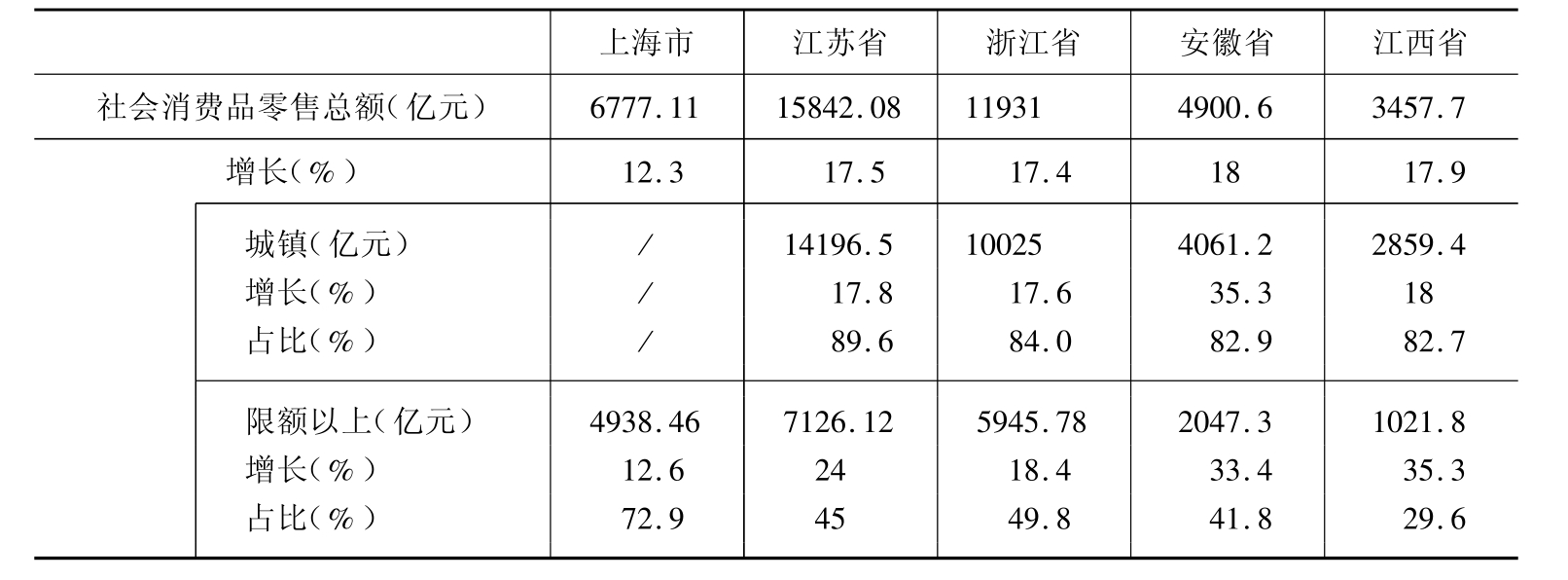

从消费结构来看,2011年城镇地区、限额以上企业等增速较高,对消费市场的拉动作用明显,同时多元化的新业态和消费热点不断涌现,保持活跃的发展势头,消费结构进一步改善。

城镇市场销售额占社会消费品零售总额的比重,江苏、浙江、安徽、江西均达到80%以上;限额以上消费品零售总额占总消费额的比重,上海超过70%,江苏、浙江和安徽界于40%—50%,江西接近30%。从消费商品类别来看,受国际汽油价格大幅调整和汽车拥有量的明显增加,燃料类商品消费增速明显领先,而随着收入的增加和消费观念的转变,金银珠宝、通讯器材类商品普遍高速增长;而吃、用类刚性需求型商品在总消费结构中的比重居高。其中,江苏省全年金银珠宝零售额增长39.8%,汽车零售额增长21.3%,通讯器材零售额增长32.3%;浙江金银珠宝类消费额增长53.5%,通讯器材类消费额增长31.7%,家具类消费额增长57.1%;安徽金银珠宝类商品销售额增长47.5%,文化娱乐体育健康类商品零售额261.1亿元,增长27.2%;江西金银珠宝类零售额增长49.1%;建筑及装潢材料类零售额增长59.5%;均高于各地区总消费额增速。

表5 2011年泛长三角地区社会消费品零售总额结构

(四)出口运行总体特征

1.对外贸易明显降温,出口增速显著下滑但总量再创新高

2011年在全球经济复苏减缓,外需市场降温,贸易摩擦和保护壁垒升级,出口压力加大,以及人民币升值、出口退税政策取消,出口利润空间缩小等内外部多重压力背景下,泛长三角地区对外贸易仍实现了两位数以上增长,但增速明显下滑。其中,上海、江苏和浙江出口增速比上年增速下降10个百分点以上,而且是近十余年来出口增速首次降至20%以下的历史最低点,作为我国最主要和最活跃的对外经济贸易区之一,出口增速已经低于全国。安徽和江西出口分别实现了37.6%和63.1%的高速增长,明显高于全国及两地“十五”期末出口增速,但相对于上年增速均已下滑。进出口比较,2011年上海、江苏和浙江出口增速小于进口,安徽和江西出口增速明显高于进口。

2011年度内,泛长三角地区四省一市出口增速均呈下降走势。其中,上海、江苏和浙江出口增速全年持续下滑,全年增速较1季度下降3—6个百分点;安徽和江西出口增速全年虽有波动,但走低趋势明显,全年增速较一季度下滑17—19个百分点。

图8 2011年度内泛长三角地区出口增速

虽然增速下滑,但2011年泛长三角地区出口总量再上7000亿美元台阶,四省一市共实现出口总额7777亿美元,约为“十五”期末的2.6倍,上年的1.2倍;约占全国出口总额的41%,比重高于“十五”期末,略低于上年;全年实现贸易顺差约2060亿美元,较上年顺差扩大约246亿美元。分省市看,各地区出口总量均有新的突破,区域之间总量差异显著,上海、江苏和浙江出口额占泛长三角地区出口总额的95%。其中,江苏2011年出口总额突破3000亿美元,占泛长三角地区出口总额的40.2%;上海和浙江突破2000亿美元,分别占泛长三角地区出口总额的27.0%和27.8%;江西达到200亿美元以上,占泛长三角地区出口总额的2.8%;安徽超过170亿美元,占泛长三角地区出口总额的2.2%。各省市净出口额,上海逆差约179亿美元,较上年逆差扩大约100亿美元;江苏、浙江、安徽和江西分别顺差855亿美元、1233亿美元、28亿美元和122亿美元,均较上年顺差不同程度地扩大。

图9 近年泛长三角地区出口总额

2.出口结构调整较快,各地区出口结构变化差异日渐增强

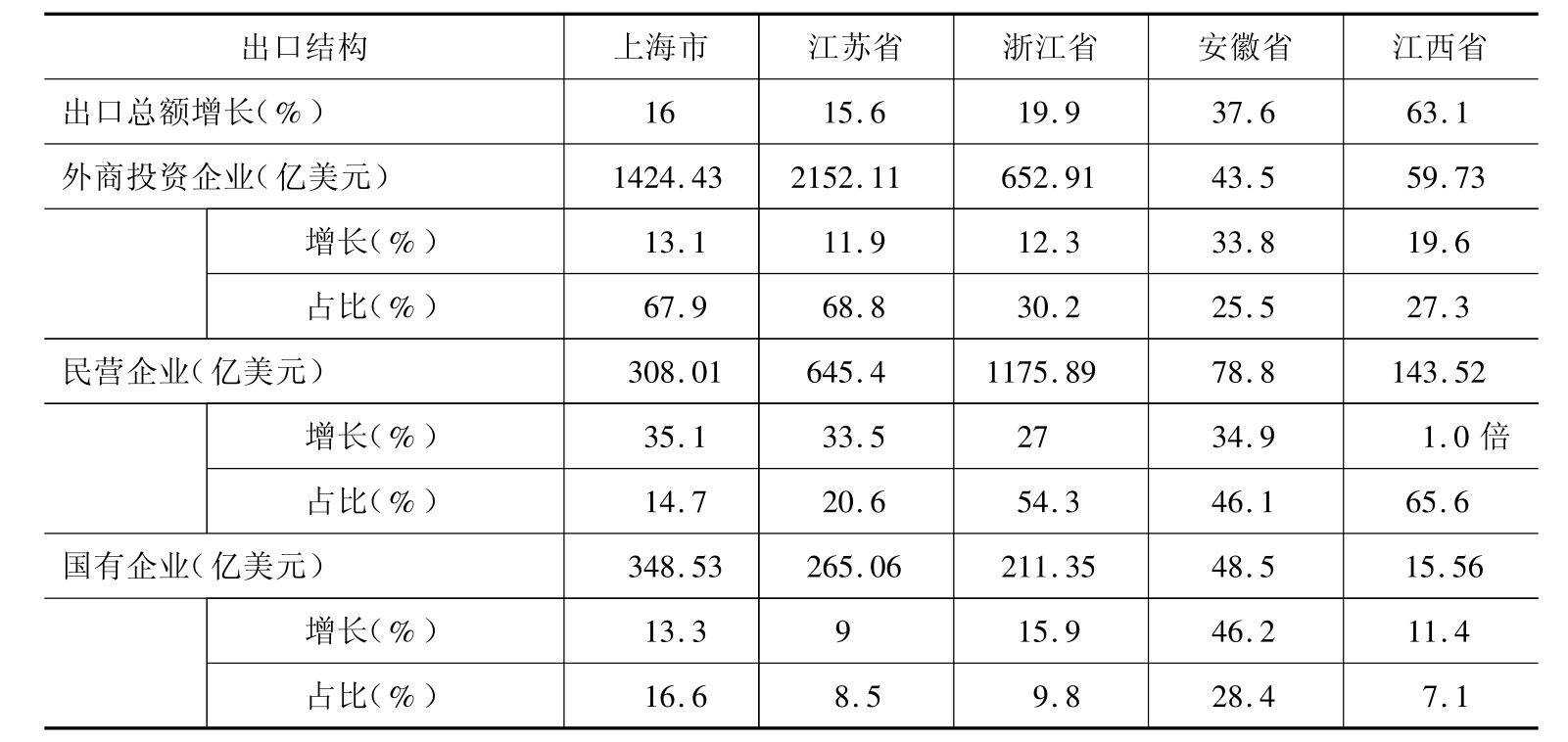

按出口企业性质比较,2011年泛长三角地区民营企业出口增速明显领先,四省一市民营企业出口增速均快于外商投资企业和国有企业;但是从总量贡献来看,上海和江苏仍以外商投资企业为主导,外商投资企业出口总额占出口总额的比重超过2/3;浙江、安徽、江西则以民营企业为主,民营企业出口额占出口总额的比重分别达到54.3%、46.1%和65.6%,较上年提高。

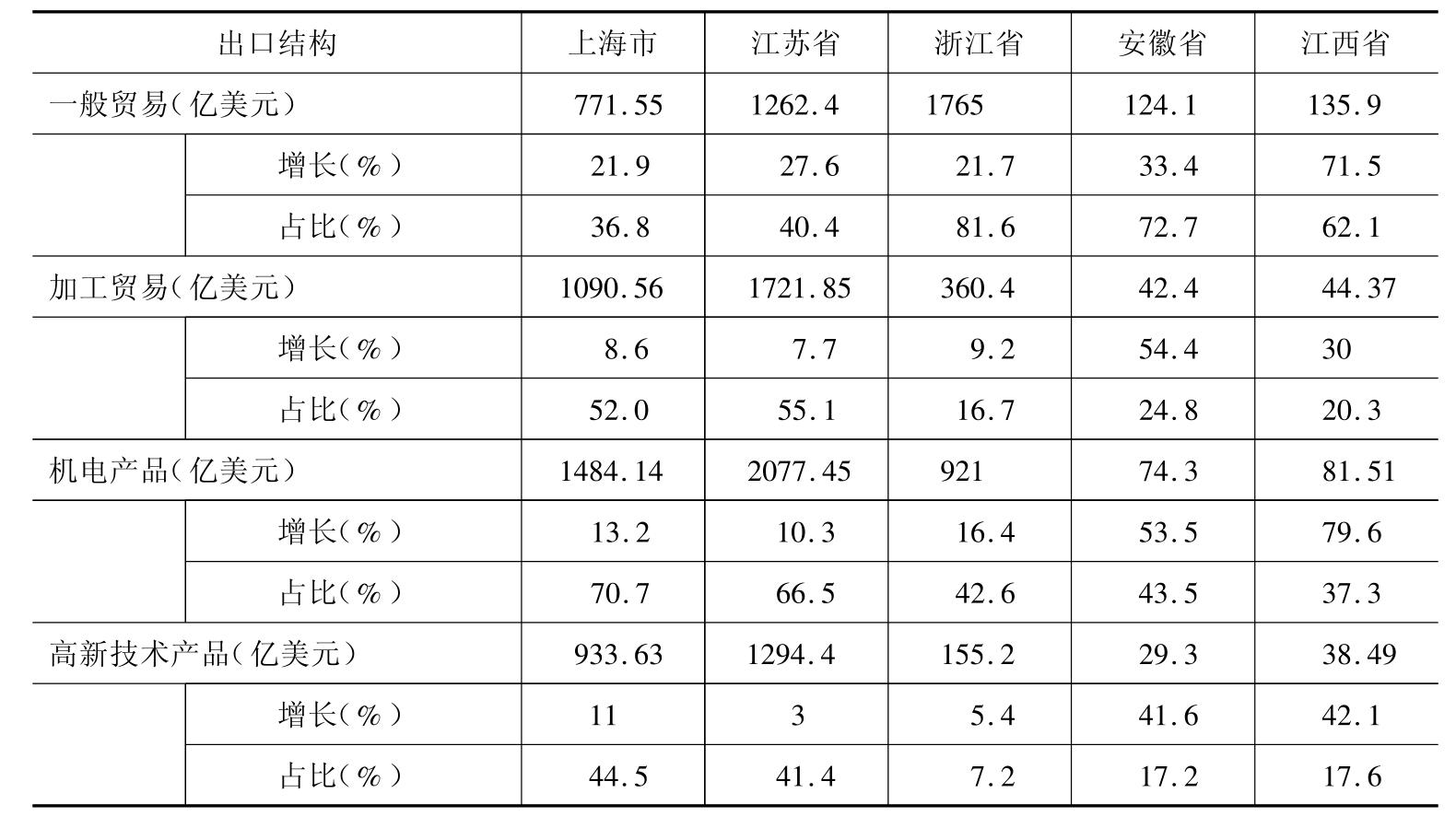

从贸易类别比较,除安徽省外,其他三省市一般贸易增速均明显快于加工贸易;但在总出口额中的构成,上海和江苏加工贸易比重略高,超过50%,浙江、安徽和江西则以一般贸易为主,比重分别超过80%、70%和60%。

从产品结构来看,2011年泛长三角地区高新技术产品出口增速普遍降低,在出口总额中的比重不同程度下降,但上海和江苏高新技术产品出口额比重仍达到40%以上。机电产品出口增长,上海、江苏和浙江增速低于总出口,安徽和浙江高于总出口;占总出口额的比重仍然较高,上海超过70%,江苏超过66%,浙江和安徽超过40%,江西超过37%,其中上海、江苏和浙江较上年下降,安徽和浙江较上年提高。

从出口市场来看,2011年泛长三角地区对新兴市场出口增长势头较强,亚洲部分传统市场保持较好增长态势,而欧美主要出口市场增长放缓。上海2011年最主要的出口地区是美国、欧盟、日本和中国香港,分别占上海出口总额的23.1%、20.8%、11.4%和7.7%,出口增速日本、中国香港、美国和欧盟分别为22%、20.4%、18.1%和4.4%,对欧盟出口速度明显降低。江苏2011年对印度、日本、韩国、中国台湾等地区的出口增长较快。浙江出口额过百亿美元的市场是欧盟、美国、东盟和日本,但出口增速新兴市场加快,欧美市场放缓,出口增速前五位的是俄罗斯37.1%,东盟34.0%,日本26.4%,韩国20.1%,台湾17.9%。安徽省2011年对欧盟出口增长35.9%,对美国出口增长24.8%,对东盟出口增长55.5%,对日本出口增长38.4%,对巴西出口增长1.5倍,成为安徽省第五大出口市场。江西省对日本、美国、中国香港、欧盟等国家和地区的出口高速增长,分别达到130%、83.2%、83.2%和68.6%。

表6 2011年泛长三角各地区出口结构

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。