一、2011年泛长三角地区交通运输业运行分析

(一)交通运输业发展概况

泛长三角区域内的主要交通方式有汽车、火车、轮船、飞机,四省一市共拥有规模以上12个沿海内河主要港口,大小共26个民用机场,上百条高等级公路和10多条铁路干线,区域内基本形成了交通网络骨架,而且通过构筑跨区域综合枢纽和快速通道,区域外交通线路可以辐射至全国各大中城市以及世界大部分国家和地区。2011年泛长三角地区公路水路客货运输量继续较快增长,港口生产态势总体良好,运输服务水平逐步提高,交通一体化进程不断推进。

1.交通运输能量

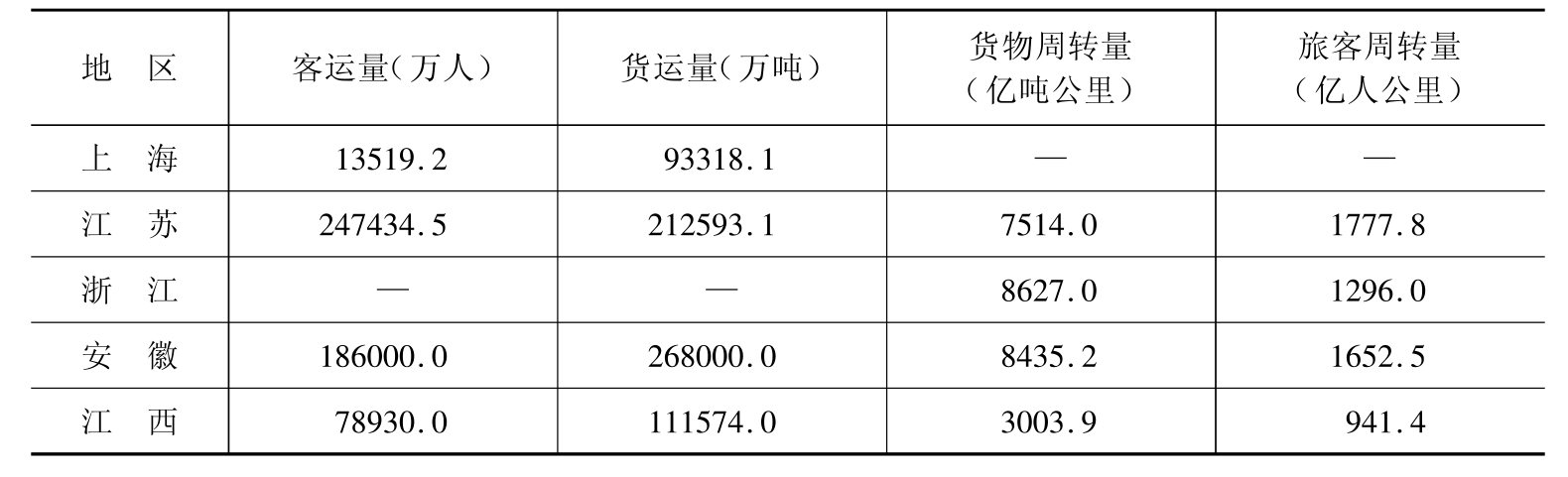

交通运输能量取决于交通运输里程和交通运输的效率。从相对数值来看,泛长三角地区交通运输网络的效率与全国其他地区相比较高,特别是长三角两省一市打造了区域畅通客运网络、高效物流网络和完善的信息服务网络,建立了交流合作平台,落实了长三角道路运输一体化的各项工作,在推进一体化发展进程和提高交通运输效率方面取得一定进展。从2011年各地区交通运输数据来看(见表1):

上海全年实现交通运输、仓储和邮政业增加值913.6亿元,比上年增长7.1%。2011年各种运输方式完成货物运输总量93318.1万吨,比上年增长15.2%。旅客发送总量13519.2万人次,比上年增长0.5%。2011年上海港口货物吞吐量达到7.28亿吨,比上年增长11.4%。全年港口集装箱吞吐量3173.93万国际标准箱,比上年增长9.2%。集装箱水水中转比例达到41.1%,比上年提高3.1个百分点。上海浦东、虹桥两大国际机场全年共起降航班57.41万架次,比上年增长4.2%;进出港旅客达到7455.88万人次,增长3.7%。其中,国内航线进出港旅客5234.84万人次,增长2.5%;国际及地区航线进出港旅客2221.04万人次,增长6.7%。

江苏省2011年完成旅客运输量、货物运输量分别比上年增长9.1%和12.8%,旅客周转量、货物周转量增长10.3%和22.9%。完成港口货物吞吐量18.1亿吨,增长13.7%,其中外贸货物吞吐量2.8亿吨,增长17.1%。港口货物吞吐量中,集装箱吞吐量达1418万标准集装箱,增长25%。

浙江省2011年交通运输、仓储和邮政业增加值为1198亿元,比上年增长9.9%。全年铁路、公路和水运完成货物周转量8627亿吨公里,比上年增长21.3%;旅客周转量1296亿人公里,增长3.6%。港口完成货物吞吐量12.2亿吨,增长8.9%,其中,沿海港口完成8.7亿吨,内河港口完成3.6亿吨,分别增长10.4%和5.4%。

表1 2011年泛长三角地区各种运输方式完成运输量

数据来源:2011年各地区统计公报。

安徽2011年交通运输、仓储和邮政业增加值587.5亿元,比上年增长10%。全年旅客运输量18.6亿人,货物运输量26.8亿吨,分别比上年增长16.4%和17.7%;旅客运输周转量1652.5亿人公里,货物运输周转量8435.2亿吨公里,分别增长10%和18.1%。全年港口货物吞吐量3.7亿吨,增长15.1%,其中外贸货物吞吐量277万吨,增长7.4%。全省民航机场旅客吞吐量511.2万人次,比上年增长17.7%,其中合肥机场旅客吞吐量439.9万人次,增长15.2%。

江西2011年铁路、公路、水运完成旅客运输量78930万人,比上年增长3.2%;完成货物运输量111574万吨,增长11.2%。机场旅客吞吐量660.7万人,增长21.6%。其中,昌北机场旅客吞吐量534.8万人,增长12.6%。

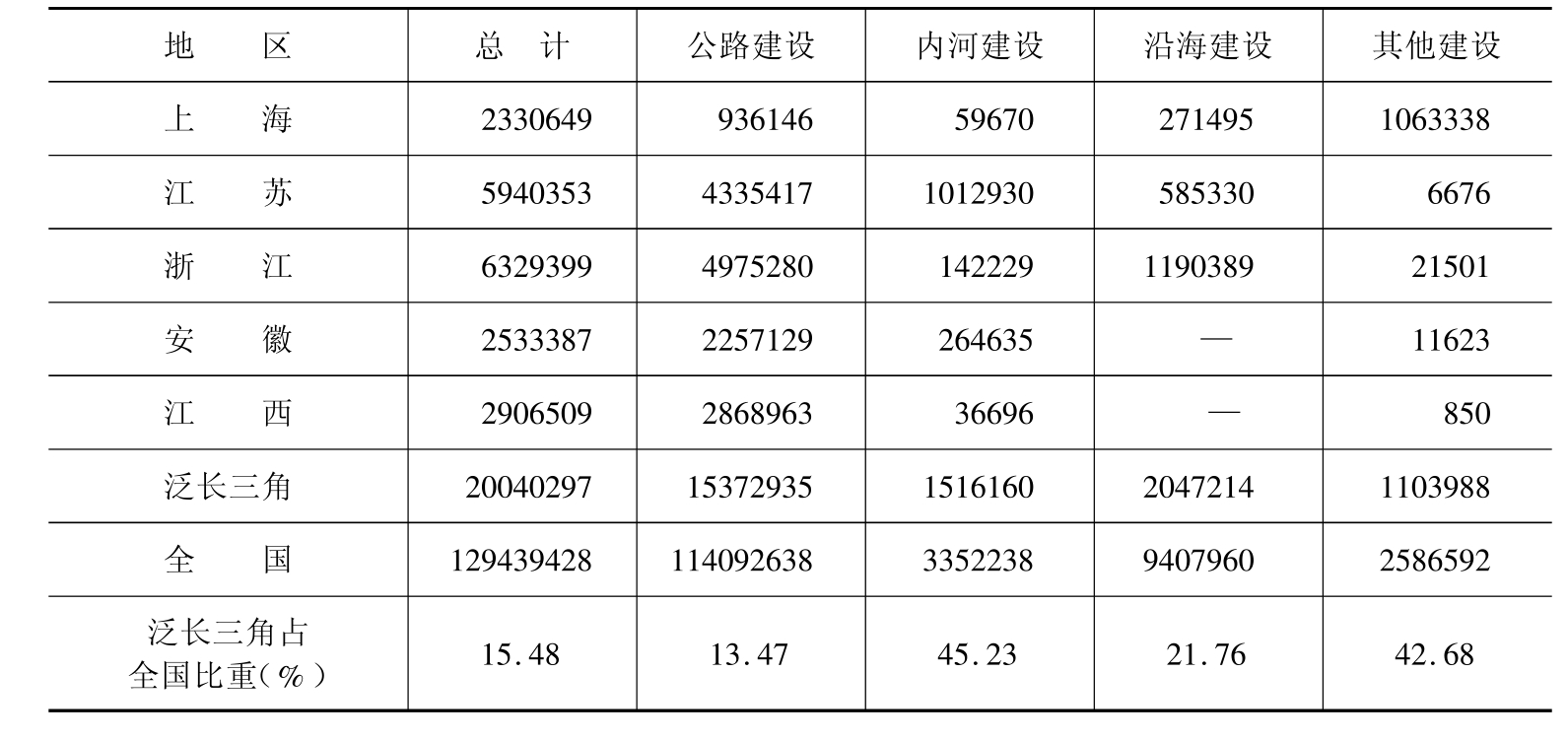

2.交通固定资产投资

2011年泛长三角地区交通固定资产投资持续增长,前11个月累计共完成交通固定资产投资20040297万元,占全国交通固定资产投资总额的15.48%。从投资结构看,公路建设投资额为15372935万元,占该区域交通固定资产投资额的76.7%,公路网规模持续增长,技术等级和路面等级结构不断完善。贯彻落实国务院加快长江等内河水运发展的意见,内河高等级航道建设、长江干线航道治理等有序推进,区域内河建设投资规模也有所增加。

表2 2011年1—11月交通固定资产投资完成情况 单位:万元

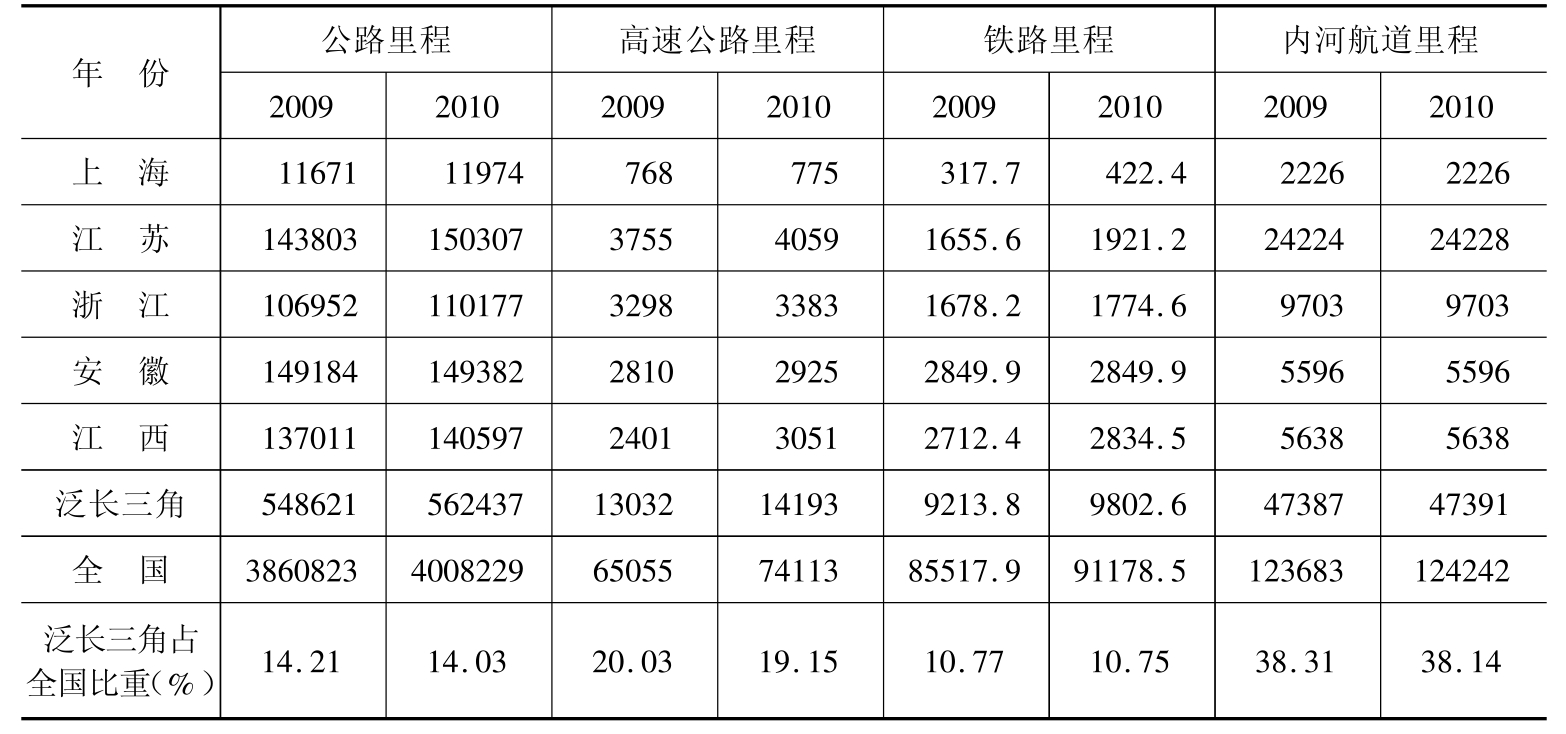

3.交通运输里程

截至2010年底,泛长三角地区公路总里程达562437公里,其中高速公路总里程比2009年增加了1161公里,达14193公里,约占全国高速公路总里程的19.15%;铁路总里程比2009年增加了588.8公里,为9802.6公里,占全国铁路总里程的10.75%;内河航道里程基本不变为47391公里,占全国内河航道里程的38.14%(见表3)。

表3 2010年泛长三角地区主要交通里程情况[1] 单位:公里

数据来源:2010年中国统计年鉴。

(二)交通运输业发展特征

1.公路运输主导地位突出

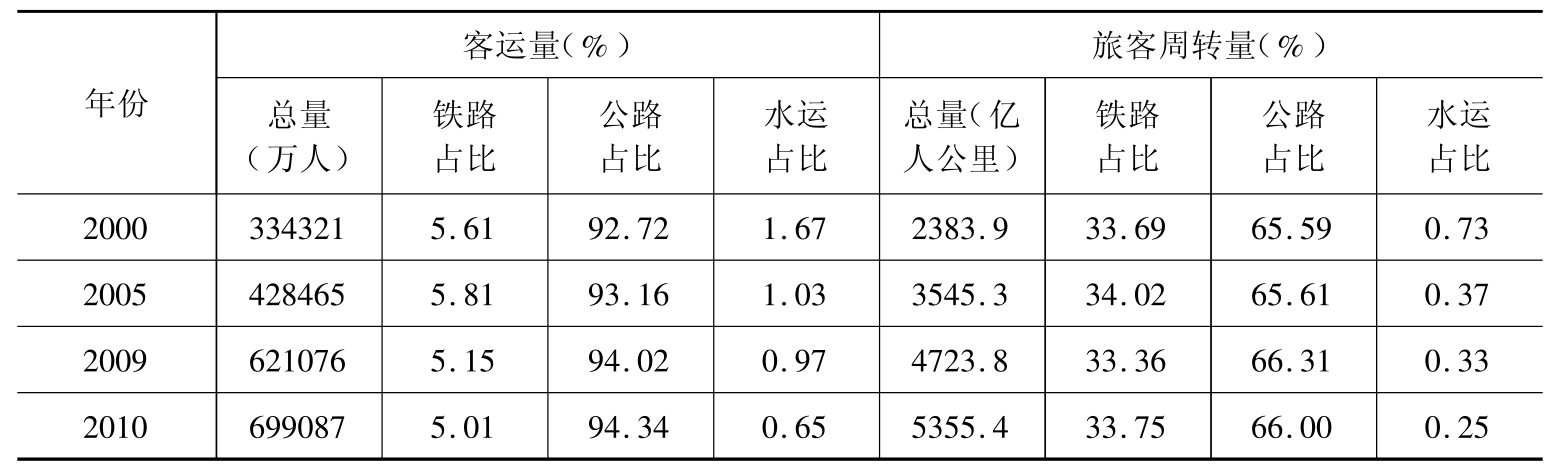

2010年泛长三角地区公路总里程达562437公里,其中高速公路总里程,达14193公里,约占全国高速公路总里程的19.15%;与铁路和水路运输相比,公路运输是泛长三角地区的主要运输方式。根据表3和表4,在货运量结构上,公路所占比重几乎一直维持在70%以上,客运量公路所占比重更是一直维持在90%以上。而对旅

表4 主要年份泛长三角地区主要运输方式货物运输量和周转量占比客周转量和货物周转量的增长分析看,公路和铁路的发展趋势与行业总体是基本同步的,但公路运输的增长速度在客运和货运方面均高于行业总体水平。

数据来源:各年中国统计年鉴。

表5 主要年份泛长三角地区各种运输方式客运量和旅客周转量占比

数据来源:各年中国统计年鉴。

泛长三角公路运输的快速发展,一方面得益于泛长三角地区大力投资基础设施建设,公路运输网络日益完善,特别是高速公路的快速发展;另一方面,也得益于长三角两省一市不断落实《长江三角洲地区道路运输一体化规划纲要》(以下简称《规划》),积极推进长三角客运一体化和货运一体化建设。以安全、高效、方便、舒适、快捷、经济、环保的服务要求为核心,优化调整运力结构,健全道路客运班线网络,形成结构合理、层次分明、运作科学的线路服务网,不断满足不同阶层的需求,努力打造现代化、一体化的区域客运服务网络。以“大通关、大物流”思想为指导,着力完善省际快运网为主干、城市配送网为分支、物流信息网为纽带,三网叠加的区域物流网络体系,推动建立起快速、高效、低成本、安全的综合运输网络体系。《规划》提出到2020年,长三角将打造出一个全国道路客运的典范区域,全国道路客运服务的创新中心、亚太地区门户交流的旅客集散中心。

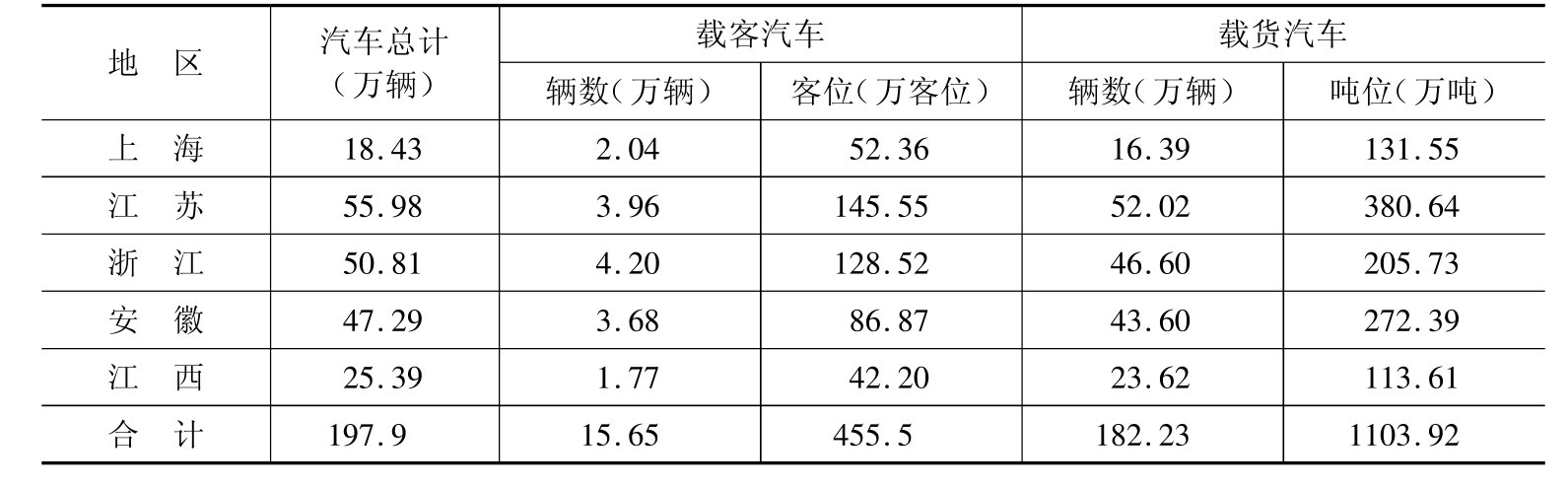

表6 2010年泛长三角地区公路营运汽车拥有量

当然,可以看到随着泛长三角地区城际间动车组及高铁的不断开通运行,在旅客运输方面,铁路运输由于其高速运行速度及价格优势,正在改变着泛长三角地区人们的出行方式,公路及民航短途运输的客流量向铁路运输分流势必成为发展趋势。但是在货运方面,公路运输仍将占据主导地位。从表6看,2010年泛长三角地区拥有公路营运汽车为197.9万辆,其中绝大多数为载货汽车,达到182.23万辆,载客汽车仅为15.65万辆,泛长三角公路货运已经形成规模化、专业化格局。

2.港口吞吐量大幅提升

随着长江口深水航道、洋山深水港区和虾峙门航道等的建设,上海、江苏、浙江的航运港口、码头和基础设施建设实现了跨越式的发展,航线、航班密度和船舶数量增长快速。上海、宁波港口能力大幅提升,航运中心的要素体系框架初步形成,国际标准集装箱吞吐量和港口货物吞吐量均位居世界前列。其中,上海港与江浙联系的高速公路增加到8条、48车道,疏港货运通道路网结构进一步优化。长江口深水航道三期工程12.5米水深航道全线贯通,高等级内河航道项目有序推进。2010年新开集装箱班轮航线65条,集装箱远洋航线达151条,近洋航线134条,航线覆盖全球主要港口。集装箱班轮航班数每月2630班,其中远洋645班,近洋567班。

截至2011年11月,按照集装箱吞吐量排名,泛长三角地区三大沿海港口上海港、宁波—舟山港、连云港港均居中国内地港口的前十大港口,按照货物吞吐量排名,宁波—舟山港货物吞吐量超过上海港,位居全国第一(见表7)。宁波—舟山港目前已成为集装箱远洋干线港、国内最大的矿石中转基地、国内最大的原油转运基地、国内沿海最大的液体化工储运基地和华东地区重要的煤炭运输基地。

表7 2011年1—11月中国内地沿海港口排名前十大港口

数据来源:中国交通运输部网站。

泛长三角地区经历区域港口高速发展期,港口采取加大岸线、土地资源投入,加快港口建设,并通过新老港区的货种结构调整,实现对岸线、土地等稀缺资源的港内优化配置,这对于提升港口能力和服务能级起到了积极的作用。从港口货物吞吐量来看(见表8),2011年前11月泛长三角规模以上港口货物吞吐量占全国32.63%,其中上海港的货物吞吐量在全国港口中的比重为7.98%,较2005年下降了3个百分点,宁波—舟山港货物吞吐量在全国港口中的比重为7.7%,较2005年略为下降。从泛长三角内部来看,上海港和宁波—舟山港的比重分别达到24.46%和23.60%,显示泛长三角港口体系中原来上海港的绝对主导格局,已经转为上海港和宁波—舟山港的竞争格局。同时,泛长三角规模以上港口货物吞吐量的分布也表明,以上海、宁波—舟山、南通的沿海港口较为发达;其次为苏州、南京等内河港口。

表8 2011年1—11月泛长三角规模以上港口货物吞吐量

数据来源:中国交通运输部网站。

①表8上海为上海地区,包括内河运输数据,故与表7相关数据不同。

从外贸货物吞吐量来看,2011年1—11月泛长三角地区主要港口外贸货物吞吐量占全国的32.63%。港口外向型特征明显,上海港和宁波—舟山港的对外贸易明显强于其他港口,二者合计外贸货物吞吐量超过泛长三角地区的70%。其中上海港集疏运渠道畅通,可辐射到长江流域甚至全国,对外接近世界环球航线,上海市外贸物资中99%经由上海港进出,每年完成的外贸吞吐量占全国沿海主要港口的20%左右。而在内河港口中,与苏州外向型经济特征相辅相成,苏州港的外向型特征最为突出,江苏沿海开发的深入及区位条件的不断改善使得连云港外贸货物吞吐量加速增长。

表9 2011年1—11月泛长三角规模以上港口外贸货物吞吐量

数据来源:中国交通运输部网站。

港口经济的发展离不开腹地经济的支撑作用。安徽是长三角产业转移的重要承接区,国家提出建设皖江城市带承接产业转移示范区,港口经济在安徽也开始萌动发展,特别是安庆港,是安徽省境内长江中下游北岸惟一深水良港,有发展能源、原材料和集装箱运输等为主的综合港口条件。《安徽省交通运输“十二五”发展规划》,也明确勾勒出安徽水运的“发展蓝图”,到2015年,安徽省港口货物吞吐量将达4.5亿吨,集装箱吞吐量达90万标箱,其中芜湖、马鞍山、巢湖、安庆、铜陵、池州、滁州、合肥、淮南9个主要港口吞吐量都将超过1000万吨。而对于皖江岸线资源利用和港口布局,明确逐步在皖江沿线布局万吨级泊位,提高岸线利用效率,加快省内全国主要港口建设,形成以芜马组合港、安庆港为地区性中心港的皖江港口群。

3.航空网络通达性不断提高

随着经济全球化的深入发展,航空枢纽作为全球主干航线网络中的重要节点和全球航空运输的制高点,在全球资源配置中发挥着日益重要的作用。目前泛长三角地区的航空设施日趋完善,截至2011年,泛长三角地区四省一市共拥有26个民用机场,以及苏州光福军民合用机场、启东直升机机场,逐步形成以上海浦东、虹桥机场为国际枢纽机场,以南京、杭州、宁波和无锡等为区域性枢纽机场,以南通、温州、义乌、常州等为干线和支线机场的多级航路格局,航空网络通达性不断提高。

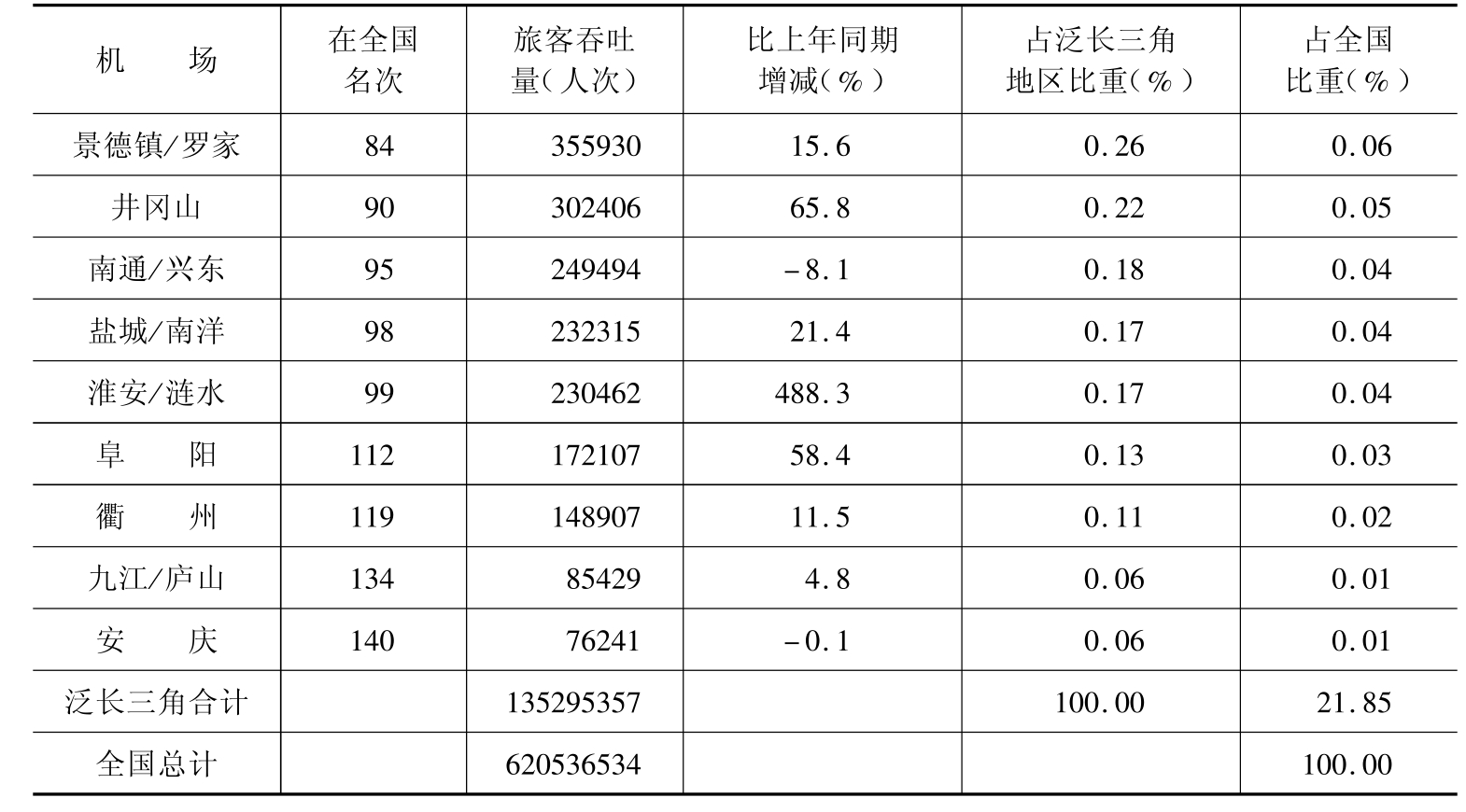

表10 2011年泛长三角地区各机场旅客吞吐量

续表

数据来源:中国民用航空局网站。

2011年全国178个机场共完成旅客吞吐量62053.65万人次,其中泛长三角地区的26个民航机场旅客吞吐量为13529.53万人次,占全国总吞吐量的21.85%。从泛长三角区域内部看,主要旅客吞吐量集中在上海浦东和虹桥两大机场,两大机场密集的国内国际航线网络,是长三角地区经贸活动的重要通道,这两大机场旅客吞吐量占整个泛长三角地区的54.99%。目前上海浦东、虹桥两机场形成5条跑道、4座航站楼、5个货运区的规模,上海航空枢纽运输保障能力进一步提升,航线网络遍布185个城市,网络覆盖基本达到国际大型枢纽机场水平。

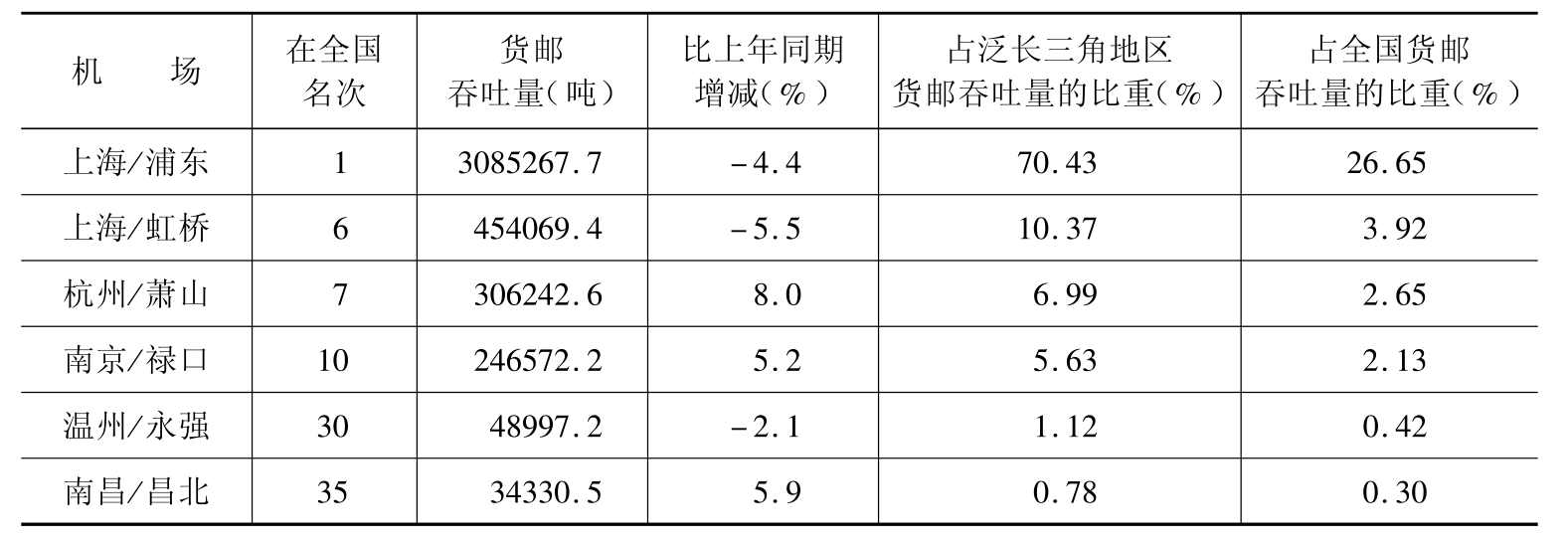

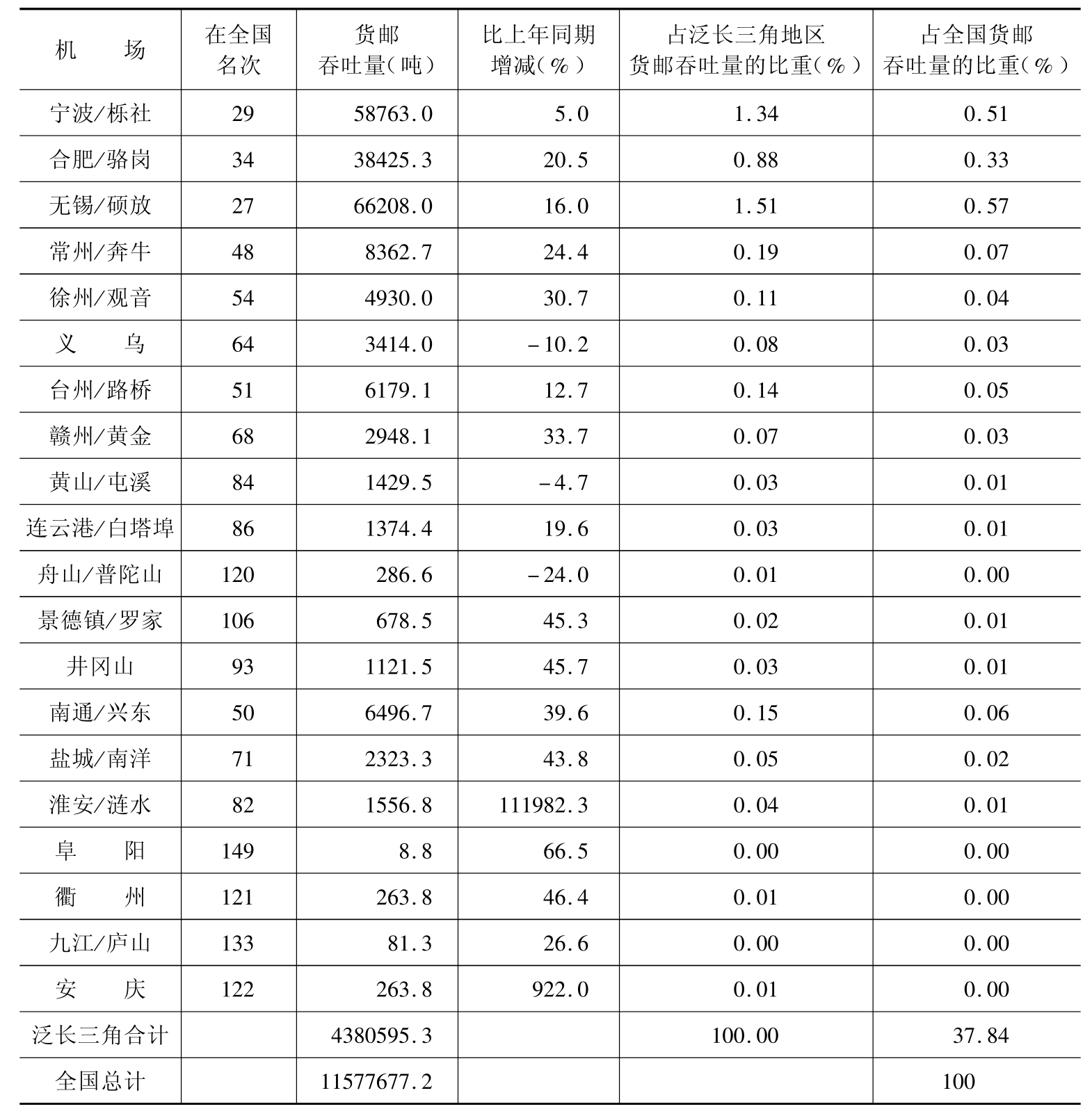

表11 2011年泛长三角地区各机场货邮吞吐量

续表

数据来源:中国民用航空局网站。

从机场货邮吞吐量来看,2011年全国178个机场共完成11577677.2吨货邮吞吐量,其中,万吨以上货邮吞吐量的机场共有45个。泛长三角区域内的26个机场,年货邮吞吐量达到4380595.3吨,占全国机场货邮吞吐量的37.84%,同时,年货邮吞吐量在1万吨以上的机场为9个,浦东机场货邮吞吐量达到3085267.7吨,占整个泛长三角地区总货邮吞吐量的70.43%,一直远远高于区域内其他机场;而且在全国范围,上海浦东机场货邮吞吐量位居全国第一,占全国总货邮吞吐量的26.65%,上海浦东机场稳居泛长三角乃至全国航空货邮的龙头地位。

泛长三角地区各地争相发展机场,存在部分机场布局结构不合理,各区域间发展不平衡,部分机场市场资源不足,机场运行效率低等问题。如何优化机场群格局,加强机场间合作和错位发展,加快航空枢纽建设,是泛长三角地区机场建设和运行必须面对的现实问题。无论从机场旅客吞吐量还是货邮吞吐量,上海浦东机场和虹桥机场无疑是泛长三角机场群的核心,上海航空的枢纽地位突出。根据上海航空枢纽建设总体战略目标,到2015年构建完善的国内国际航线网络,成为连接世界各地与中国的空中门户,建成亚太地区的核心枢纽,最终成为世界航空网络的重要节点,全面确立上海航空枢纽地位。2010年开通的虹桥综合交通枢纽,实现“轨、路、空”多种先进的交通模式为一体,串联起上海、南京、杭州三大都市圈,以及沿线苏州、无锡、常州等经济较发达地区,并大大促进沿江和区域间人员的有序流动和集聚。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。