太阳能光伏电池及其原材料

一、太阳能光伏电池分类

太阳能光伏电池通常用晶体硅或薄膜材料制造,前者由切割、铸锭或者锻造的方法获得,后者是一层薄膜附着在低价的衬背上。目前市场生产和使用的太阳能光伏电池大多数是用晶体硅材料制作的,2006年占93%左右;未来发展的重点可能是薄膜太阳电池,它因用材少、重量轻、外表光滑、安装方便而更具发展潜力。

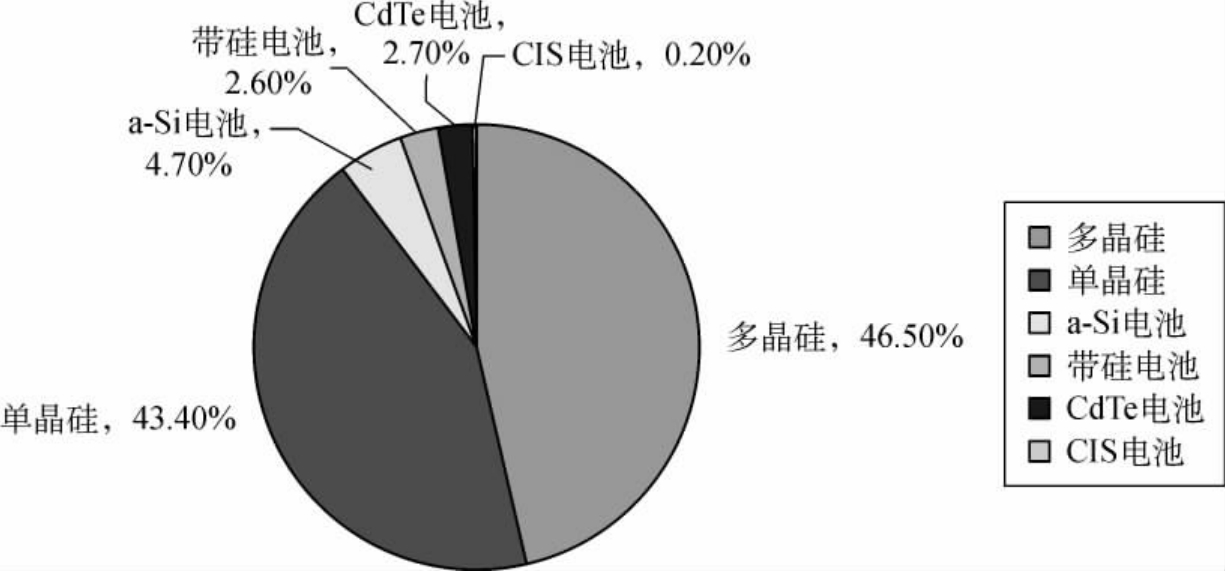

图9.7 2006年各种太阳能光伏电池技术市场份额

2006年各种太阳能光伏电池技术的市场份额为:多晶体硅46.5%,单晶体硅43.4%,带硅电池2.6%,薄膜电池约7.6%。多晶体硅电池自1998年开始超过单晶体硅后一直持续增长,各种薄膜电池市场份额近年来也在稳定增长,反映出技术进步的推动力量。

(一)晶体硅光伏电池

晶体硅仍是当前太阳能光伏电池的主流。虽然从技术上讲,晶体硅并不是最佳材料,但它易于获取,适用的技术与电子工业相同。晶体硅电池大规模生产可获得20%的转换效率。除效率外,电池的厚度也很重要。薄的硅片(wafer)意味着较少的硅材料消耗,从而降低成本。硅片的平均厚度已从2003年的0.23 mm减小到2007年的0.18 mm。同时,平均效率从14%提升到16%。预计到2010年,硅片厚度将减小到0.15 mm,效率提升到17.5%。

图9.8 晶体硅光伏发电产业链

(二)薄膜光伏电池

薄膜太阳电池(Thin film)是在廉价的玻璃、不锈钢或塑料衬底上附上非常薄的感光材料制成,比用料较多的晶体硅技术造价更低,其价格优势可抵消低效率的问题。目前已商业化的薄膜光伏电池材料有三种:非晶硅(a Si)、铜铟硒(CIS,CIGS)和碲化镉(CdTe),它们的厚度只有几微米。

硅的暂时短缺为薄膜技术扩大市场份额带来了机会。欧洲能源协会预测,到2010年,薄膜光伏电池将占到光伏组件的20%。在三种商业化的薄膜光伏技术中,非晶硅的生产和安装所占比重最大,2006年占市场总量的4.7%。

(三)有机聚合物太阳能电池

有机聚合物太阳能电池是以有机聚合物代替无机材料,是刚刚开始的一个太阳能电池研究方向。有机材料柔性好、成本低、来源广泛,对太阳能电池大规模利用具有重要意义。但是,以有机材料制备太阳能电池,其研究还刚刚开始,使用寿命和电池效率还不能和无机材料相比,其能否在将来发展成为具有实用意义的产品,还需要科研人员进行很多艰巨的研究探索。

(四)聚光电池

聚光电池用菲涅尔镜(Fresnel)等聚光器将光聚焦到一个小区域,聚光倍数达到1 000倍,这是在很小的区域覆上用Ⅲ~V族化合物(多结砷化镓)半导体制成的材料。其效率可达到30%,实验室效率达40%。该系统有两个弊端:不能使用分散的阳光,必须用跟踪器将系统调整到与太阳精确相对。(五)纳米晶太阳能电池(染料敏化太阳能电池)

多孔(比表面积更大)纳米晶体TiO2化学能太阳能电池,是近几年发展起来的。它的优点是价格廉价,制备工艺简单。其光电效率一般稳定在10%左右,制作成本只有硅太阳电池的10%到20%。它也会成为太阳能电池一个重要的研发方向。

二、各种光伏电池的比较

单晶体硅电池的实验室效率已经从20世纪50年代的6%提高到目前的24.7%。多晶体硅电池的实验室效率也达到了20.3%。薄膜电池的研究工作也获得了很大成功,非晶硅薄膜电池实验室稳定效率达到了13%、碲化镉(CdTe)实验室稳定效率达到16.4%、铜铟硒(CIS)的实验室效率达到19.5%。

先进技术不断向产业注入,使商业化电池技术不断得到提升。目前商业化晶体硅电池的效率达到14%~20%(单晶体硅电池16%~20%,多晶体硅电池14%~16%)。

表9.7对已经商业化的几种光伏太阳能电池进行比较分析,主要是单晶体硅电池、多晶体硅电池、非晶硅薄膜电池、碲化镉薄膜电池、铜铟硒薄膜电池五种。

表9.7 几种光伏电池效率比较

(一)晶体硅光伏电池

1.单晶硅太阳能电池

硅材料的研究主要受益于微电子行业的高速发展,这很大地促进了单晶硅制备技术的提高,直接促成了其最高的太阳能电池转换效率,技术是现在最为成熟的。在实验室里效率最高可达到24%,商品电池的效率为17%。该电池现在仍然在大规模应用和工业生产中占据主导地位。高纯晶体硅的提炼是一个高温、长耗时的过程,所以制备单晶硅成本很高,其成本很难大幅度降低。为了节省硅材料成本,研究人员发展了多晶硅和非晶硅薄膜电池,已经取得了很大进展,多晶硅电池的市场占有率已经基本超过单晶硅太阳能电池。

2.多晶硅太阳能电池

与单晶硅太阳能电池相比,多晶硅电池的成本降低了很多,同时其效率高于非晶硅薄膜电池。在实验室,多晶硅电池的最高转化效率达到18%,规模生产的转化效率基本稳定在12%。所以,多晶硅电池在太阳能电池市场上已经占据非常重要地位。

(二)薄膜光伏电池

技术比较成熟,且有发展潜力的薄膜太阳能电池有三种,分别是非晶硅(a Si)、铜铟硒(CuInSe2,一般简称CIS)、碲化镉(CdTe)。

1.非晶硅薄膜电池

和以上两种硅基太阳能电池比较,非晶硅薄膜太阳能电池成本低,重量轻,便于大规模生产,未来有极大的潜力。但是其转换效率不高,同时受制于其材料引发的光电效率衰退效应,稳定性只有7%,这导致其应用受到很多限制。

2.碲化镉(CdTe)薄膜电池

和非晶硅薄膜太阳能电池比较,碲化镉薄膜电池的效率更高,成本又比单晶硅、多晶硅电池低,同时也满足大规模生产需要。但由于镉是重金属元素,大量使用会对环境造成严重的污染,所以,它的应用也受到许多制约,随着人们环境保护意识的增强,它们还不能成为晶体硅太阳能电池的理想替代产品。

3.铜铟硒(铜铟镓硒)薄膜电池

该电池所用材料简称CIS/CIGS材料,吸收系数很高,不存在光致衰退问题,非常适合制备光电转换器件。转换效率和多晶硅一样,商品电池组件的效率一般在12%,在所有薄膜太阳能电池中,CIS保持着最高的实验室纪录,在2007年,美国可再生能源实验室用三步共蒸发法制备的铜铟镓硒薄膜太阳能电池,转化效率达到了19.9%。其制造成本低,能量偿还时间在一年之内,远远低于晶体太阳电池。用溅射后硒化的方法制备的大面积薄膜电池组件的效率已经达到13.4%。因此CIS的产业化研究受到各发达国家的普遍重视。

铜铟硒具有价格低廉、稳定性好、可以大规模产业化生产等优点。随着工艺技术的进步,在不久的将来,它会成为今后发展太阳能电池的重要方向之一。

(三)小结

从目前各种太阳能光伏电池的最新研究及应用情况可以看出,各种电池的性能都有突飞猛进的发展,尤其是薄膜太阳能的研究和利用更是呈现加速发展趋势。CIS薄膜太阳能电池效率已经接近20%,是所有薄膜太阳能电池中最高的,大面积组件的转化效率也达到13%~15%,在未来的薄膜太阳能应用中将是最重要的品种之一。

可以预料,随着技术的进步和市场的拓展,太阳能光伏电池成本及售价将会大幅下降。2010年以后,由于电池成本的下降,使光伏技术进入大规模发展时期。薄膜太阳能电池的发展也将日新月异,在未来光伏市场的市场份额将逐步提高。作为性能最好的薄膜太阳能电池,CIGS薄膜太阳能电池也将迎来快速发展时期。

三、铜铟硒薄膜电池发展的国内外现状

(一)国外现状

20世纪70年代,贝尔实验室开发出单晶CuInSeL电池,当时其转换效率还不高。1976年,美国首次研究成功CIS薄膜太阳能电池,转换效率达到6.6%。时隔六年之后,波音公司通过三元(Cu,In,Se)蒸发方法,制造出了效率超过10%的薄膜电池。1983年,Arco Solar公司提出新的制备方法——硒化法,该项技术具有简单、廉价的特点,现在已经发展为制作CIS电池最重要的技术。80年代后期,德国开发出了转换效率为11.1%的CIS电池,这是转换效率首次超过10%。其稳定性好、耐空间辐射的优良特性也逐渐得到行业的重视。90年代初,瑞典报道了效率为17.6%,面积0.4 cm2的CIS太阳电池,这是当时的世界纪录。到90年代末期,美国可再生能源实验室(NREL)将转化效率提高到了18.8%,同时开始生产发电用CIS太阳能电池组件(40 W),组件效率达到当时最高的12.1%。

到2001年,Wurth Solar开始在欧洲销售60 cm×120 cm的CIGS太阳能电池组件,它是制备在钠玻璃基片上的。2000年,美国可再生能源实验室制造出亚微米级(0.74μm)CIGS太阳能电池,效率达12%~13%,更加显示出了铜铟镓硒(CIGS)薄膜太阳能电池的性价比优势及广阔的市场前景。在2007年,美国可再生能源实验室用三步共蒸发法制备的铜铟镓硒薄膜太阳能电池,转化效率达到了19.9%,这是单结薄膜太阳能电池新的世界纪录。

在CIS组件产业方面,表9.8、表9.9是世界主要CIS厂家技术现状。几家公司均已经或即将进行产业化大规模生产。在CIGS的研究方面取得的进展和技术进步足以支持其往兆瓦(MW)级的生产转化。随着薄膜光伏技术的成熟,大容量的薄膜光伏组件将被安装和应用。

世界上很多薄膜光伏公司从事CIGS的商业化发展,机会和挑战并存。目前,世界上有八个公司(德国的Wurth Solar,美国的Global Solar,日本本田、日本昭和壳牌,德国的Sulfurcell,美国的Daystar,美国的Ascent以及美国的Miasole)致力于CIGS薄膜光伏的商业化生产,其年产量为1~20 MW。有更多的公司正在采用不同的吸收层的沉积工艺开发此项技术。在所有技术路线中,不论吸收层是采用共蒸发法还是两步法(如溅射后硒化)制备,均采用溅射法制备Mo底电极以及溅射或化学气相沉积法制备ZnO薄膜。

表9.8 CIGS薄膜光伏组件

续 表

注:*美国可再生能源实验室(NREL)测试

**ClGSS为Cu(ln,Ga)(Se,S)2

表9.9 CIGS薄膜光伏电池生产能力(2007~2010)

值得一提的是,日本昭和壳牌已于2006年10月建成年产20 MW的玻璃衬底的CIGS生产线,占地25 000 m2,并于2007年年底开始筹备占地50 000 m2的第一工厂,2009年6月建成,年产量为60 MW。

目前,薄膜组件已经可与晶体硅在市场上竞争,几个薄膜光伏电站陆续在日本、美国和德国安装。早在2003年,美国Camarilo即安装了245 kW的CIS电站,而日本本田则在2006年先后在日本本土及海外安装了15个CIGS电站。尽管薄膜光伏转换效率低,但其成本低廉,使其超过20 kW的大组件的整体价格下降。(二)国内现状

与国际上研究开发的力度和规模相比,我国的CIGS薄膜太阳能电池研究还比较落后。最早开展研究的是南开大学,其研究水平在国内应该是最高的,先后承担了国家“十五”、“863”等重点课题。在“铜铟硒太阳能薄膜电池实验平台与中试线”和天津市的支持下,南开大学光电子薄膜器件与技术研究所的研究取得了关键性突破,其采用共蒸发法制备的CIS薄膜电池效率在2003年达到了12.1%。最近几年,国内也有一些单位,特别是清华大学机械工程系、北京大学等离子所等单位,也在开展CIS、CIGS薄膜太阳能电池制备工艺方面的研究工作,但是整体研究水平与国外差距仍然很大。

四、太阳能光伏电池的原材料

本节主要分析晶体硅太阳能电池的原材料以及目前比较有商业前景的铜铟硒(铜铟镓硒)薄膜电池的原材料。(一)晶体硅的原材料

单晶硅太阳能电池和多晶硅太阳能电池的原材料都是硅,而硅在自然界分布极广,地壳中约含27.6%。硅主要以化合物的形式,作为仅次于氧的最丰富的元素广泛存在于硅酸盐和硅石中。地壳的主要部分都是由含硅的岩石层构成的,这些岩石几乎全部是由硅石和各种硅酸盐组成,长石、云母、黏土、橄榄石、角闪石等都是硅酸盐类;水晶、玛瑙、碧石、蛋白石、石英、砂子以及燧石等都是硅石。但是,硅与氧、碳不同,在自然界中没有单质状态存在。

工业上,通常是在电炉中由碳还原二氧化硅而制备硅。这样制得的硅纯度为97%~98%,叫做金属硅。再将它融化后重结晶,用酸除去杂质,得到纯度为99.7%~99.8%的金属硅。如要将它做成半导体用硅,还要将其转化成易于提纯的液体或气体形式,再经蒸馏、分解过程得到多晶硅。如需得到高纯度的硅,则需要进行进一步的提纯处理。

晶体硅的原材料基本不存在缺乏的问题,国内多晶硅太阳能产业面临的问题是低水平重复建设导致产能过剩。2011年1月,工业和信息化部、国家发改委、环境保护部联合对外发布酝酿多时的《多晶硅行业准入条件》,明确了多晶硅项目的规模、能耗等关键性指标。此举将提高多晶硅行业的准入门槛,并加速淘汰国内落后产能,避免低水平的重复建设。

(二)铜铟硒(铜铟镓硒)薄膜电池的原材料

CIGSSe(铜铟镓硫硒化合物)薄膜太阳能电池是目前世界上技术最先进、工业化生产最成熟的第二代光伏产品。CIGSSe薄膜是由铜、铟、硒等金属元素组成的直接带隙化合物半导体材料,稀有金属铟是重要的原材料。铟材料短缺是限制CIGSSe薄膜太阳能电池产业化的重大障碍。

铟是元素周期表中的第三族元素,硼、铝、镓、铟、铊系列的第四位,铟属于分散元素,在地壳中含量非常低。目前发现的铟独立矿物只有八种,且极其少见,绝大部分的铟均以杂质成分存在于其他矿物中,一般多分布于铅锌矿及锡矿中。

1.铟的储量及提炼

全世界铟储量仅为黄金储量的1/6。据美国国家地质调查局2005年的资料显示,除中国以外,全球地质铟储量为6 000吨,中国保有地质铟储量为1.3万吨,中国占全世界已探明铟储量的65%。

铟的提炼很困难,目前只有铅锌冶炼厂和锡冶炼厂以副产品回收铟。绝大部分铟是从湿法炼锌的浸出渣中回收的,矿渣经化学处理后,可用溶剂萃取法得到铟。用锌片还原矿渣浸出液,也可得到铟,一般一吨铅锌矿石里有1 000克铟。进一步用电解精炼,可得纯度为99.97%的金属铟。纯度为99.999 9%的高纯铟,仍需利用电解法提纯。因此,目前全国的年铟产量只有300吨左右,且其产能很难快速增长。

2.铜铟硒薄膜电池对铟的需求分析

目前,铟材料主要用于制备平板显示器中不可缺少的透明导电膜(ITO),该行业2006年的铟材料使用量大约占总供给量的84%,2006年全世界的铟产量为1 016吨。

采用“溅射金属预制层再硒化、硫化”所生产的CIGSSe薄膜技术,每制备1 MW的CIGSSe薄膜太阳能电池需要45~50公斤铟原料。据此估算,2010年全球CIGSSe的产能达到917 MW,对铟的需求为45.8吨。一份来自NanoMarkets,名为“光伏产业铟市场”(Indium Markets for Photovoltaics)的报告透露,到2016年薄膜太阳能电池对铟的消耗将增长80%,达到228吨,而目前的消耗量仅为20吨。2016年CIGS光伏电池也仅仅占整个电池产量的8%。如果CIGS光伏电池产能持续增加,那么对铟的需求影响将非常巨大。

(三)中国铟生产现状

铟是世界上稀缺的金属之一,也是目前电子信息等高科技领域必需的金属材料之一。从1994年薄板显示产业发展以来,每年世界铟需求量都以25%~40%的速度增长,日本对铟的消费量占全球的70%,中国铟产品80%出口至日本和韩国。

我国铟生产企业规模小,且精深加工严重不足,大约95%的生产厂家年生产量都在1~5吨左右,且大多数只能加工初级原料产品,至于高附加值的铟靶材等产品,基本还停留在实验室阶段。作为我国优势战略资源的高科技产品关键原材料金属铟,由于行业盲目扩张、内部无序竞争,日、美等买方逐渐掌握了市场“话语权”,金属铟的价格长期处于低谷。随着全球资源减少,太阳能薄膜电池的发展,铟的需求将会持续增加,铟将成为最典型的战略资源,我国铟生产企业组织松散,在与国外企业对抗中难以形成合力,最终将造成我国优势资源的巨大损失。

五、政策建议

第一,政府应该提高多晶硅产业的门槛,产学研用联合,促使中国多晶硅行业步入正常发展轨迹。

第二,在多晶硅研发方面,重点在以一两个企业为依托,建设多晶硅材料制备技术国家工程实验室,加大研发力度,突破制约中国高纯多晶硅生产的瓶颈,开发大规模、低耗能、高品质的多晶硅清洁生产工艺。

第三,加强直径硅片工艺的研发,鼓励有能力的企业参与8英寸及12英寸硅片产业的建设,并给予一定的资金支持。

第四,加大中国在资源上有比较优势的太阳能光伏电池的研发应用,比如铜铟硒薄膜电池,以求中国能够在这方面制定标准,争夺国际话语权。

第五,建立储备制度,对我国铟行业进行整合,对铟战略资源进行控制,避免铟被廉价地卖给国外企业。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。