操作四 网上报检与报关

进口货物报检和报关是进口贸易中的两个重要环节。进口方必须根据合同履行的情况,及时办理报检和报关手续,保证货物顺利进境。报检和报关也是我国实行“金关”工程,实现政府对外经贸电子化管理起步较早的部门和领域。进口货物网上报检与报关的操作与出口货物网上报检与报关基本相同。

一、主要业务环节

1.进口货物报检

2.货物进口报关

二、主要技能

1.根据有关进口资料填写《入境货物报检单》

2.根据有关进口资料填写《进口货物报关单》

三、操作指南

(一)进口货物报检

1.报检范围

(1)国家法律、行政法规规定必须由出入境检验检疫机构实施检验检疫的商品;

(2)对外贸易合同或信用证规定凭检验检疫机构签发的证书进行结算的商品;

(3)有关国际条约、协议规定须经检验检疫的商品;

(4)国际贸易关系人申请的其他检验检疫、鉴定业务。

对于上述检验检疫范围的进口货物,海关凭检验检疫机构签发的《入境货物通关单》验放。

2.入境报检的时限

(1)申请货物品质检验和鉴定的,一般以到货后不少于索赔有效期满前20天报检。

(2)输入动植物、动植物产品和其他检疫物的,应当在检疫物进境前或者进境时报检;

输入种畜及其精液、胚胎的,应当在进境前30天报检;

输入其他动物的应当在进境前15天报检;

输入植物种子、种苗及其他繁殖材料的,应当在进境前7天报检;

动植物性包装物、铺垫材料进境时应当及时报检;

运输动植物、动植物产品和其他检疫物过境的应当在进境时报检。

(3)入境的集装箱、货物、废旧物品在到达口岸时,必须向检验检疫机构报检并接受卫生检疫,经检疫或实施消毒、除鼠、除虫或其他必要的卫生处理合格的,方准入境。

3.入境报检应提交的资料

(1)应填写《入境货物报检单》;

(2)提供外贸合同、发票、提(运)单、装箱单等;

(3)按照检验检疫的要求,提供相关其他特殊证单。

4.入境货物检验检疫工作程序

入境货物检验检疫工作程序实施“报检——放行通关——检验检疫”模式:

(1)收货人或其代理人持合同、发票、装相单、提单等必要的凭证和相关批准文件,向卸货口岸或到达站的出入境检验检疫机构报检;

(2)检验检疫机构受理报检,转施检部门签署意见,计收费,对来自疫区的、可能传播检疫传染病、动植物疫情及可能夹带有害物质的入境货物的交通工具或运输包装实施必要的检疫、消毒、卫生除害后,签发《入境货物通关单》(入境废物、活动物等除外),供报检人办理海关的通关手续;

(3)收货人或其代理人应在货物通关后20日内,向指定的检验检疫机构申请对货物实施检验;

(4)经检验检疫合格的入境货物,由检验检疫机构签发《入境货物检验检疫证明》凭以放行;不合格的入境货物,签发检验检疫处理通知书;需要索赔的入境货物,签发检验检疫证书。

检验地点

读一读

根据《中华人民共和国进出口商品检验法实施条例》第十八条规定,入境货物于海关放行后20日内,应向指定的检验检疫机构申请对货物实施检验。检验地点如下:

(1)法定检验的进口商品应当在收货人报检时申报的目的地检验。

(2)大宗散装商品、易腐烂变质商品、可用作原料的固体废物以及已发生残损、短缺的商品,应当在卸货口岸检验。

上述进口商品,国家质检总局可以根据便利对外贸易和进出口商品检验工作的需要,指定在其他地点检验。

5.入境货物报检单填制规范

入境货物报检单中的栏目与出境货物报检单的栏目大致相同,填写的要求也相同,只是在以下栏目的规定上有所不同,其填写规范如下:

(1)贸易国别(地区):填写进口货物的贸易国别。

(2)提单/运单号:填写货物海运提单号或空运单号,有二程提单的应同时填写。

(3)到货日期:填写进口货物到达口岸的日期。

(4)启运国家(地区):填写货物的启运国家或地区。

(5)许可证/审批号:需办理进境许可证或审批的货物应填写有关许可证号或审批号。

(6)卸毕日期:货物在口岸的卸毕日期。

(7)启运口岸:货物的启运口岸。

(8)入境口岸:货物的入境口岸。

(9)索赔有效期至:对外贸易合同中约定的索赔期限。

(10)经停口岸:货物在运输中曾经停靠的外国口岸。

(11)目的地:货物的境内目的地。

图4-1-1 入境货物检验检疫工作程序

6.报检的要求

进口商办理进口商品报检需注意下列要求:

(1)报检人必须按规定认真填写要求报检的检验申请单,每份申请单只限填报一批商品,做到书写工整,字迹清楚,不得随意涂改,项目填写齐全,译文准确,中英文内容一致,加盖报检单位公章;

(2)报检人对所需检验证书的内容有特殊要求的须预先在检验申请单上申明;

(3)报检人申请报检时应按规定缴纳检验费;

(4)报检人应预先约定抽样检验、鉴定的时间并提供进行抽样和检验鉴定等必要的工作条件。

议一议

某公司从德国进口一个货柜货物。提单的收货人显示:“TO ORDER OF SH IPPER”,但发货人没有在提单上背书。进口方的工作人员也没有发现问题,船到后无法换取提货单,进口方只好把正本提单寄到德国让出口商背书,等拿到已背书的正本提单换取提货单报关时,距船到港口已过十四天了,产生滞报等费用。

请问应该从中吸取哪些教训?

(二)货物进口报关

1.报关手续

进口人或其代理在进口货物到港后,根据进口单据填写“进口货物报关单”,随附必要的单证,向海关申报。海关接受申报后,对进口货物进行实际查验。如货物符合国家的进口规定,进口人如数缴清应纳税款和有关费用,海关即在有关货运单据上签章放行。

2.报关期限

进口货物的收货人或其代理人应自运输工具申报进境之日起十四日内向海关申报。如不及时申报,自运输工具申报进境之日起第十五日,海关开始征收滞报金(按日征收进口货物完税价格的千分之零点五,以人民币“元”为计征单位);超过三个月不向海关申报,由海关依法提取变卖处理。

3.报关单证

报关人向海关申报货物进口应提交进口货物报关单并随附其他相关单证,如:发票、装箱单、提货单、装货单或运单;进口货物许可证;减税或免税证明;海关认为必要时应交验的贸易合同、产地证明等;属于国家法定检验的商品,提交有关部门签发的检验证明。

图4-2-1 进口委托报关流程图

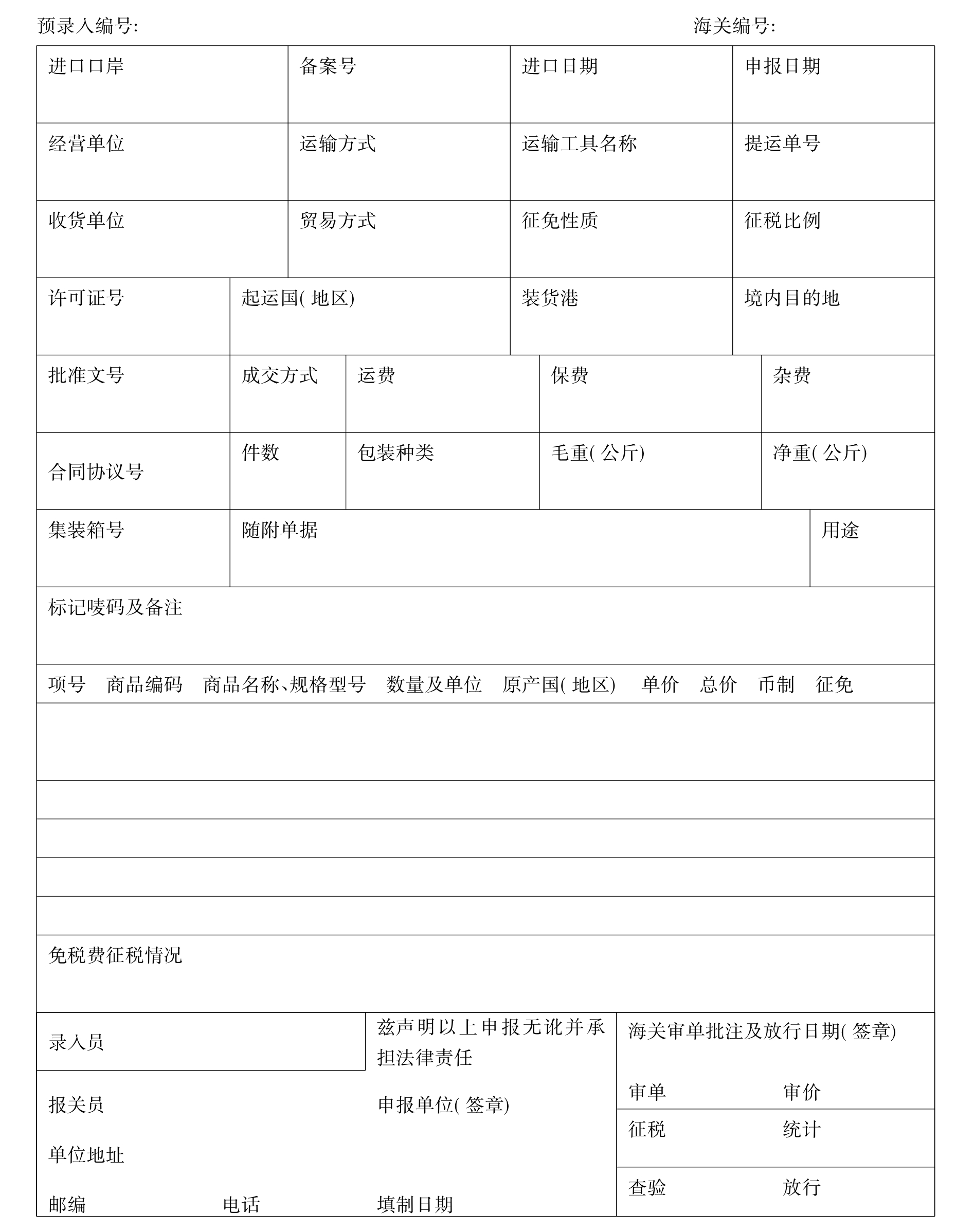

4.报关单的填制

进口货物报关单许多项目的填制原则与出口货物报关单基本相同,只在以下项目填制上另有特点:

(1)进口口岸:填报货物实际进境的口岸海关的名称及代码。

(2)进口日期:填报运载进口货物的运输工具申报进境的日期。

(3)收货单位:填报已知的进口货物在境内的最终消费、使用单位,包括自行从境外进口货物的单位,或委托有外贸进出口经营权的企业进口货物的单位中文名称及代码,没有编码的应填报其中文名称。

(4)征税比例:免予填报。

(5)起运国(地区):参照《国别(地区)代码表》填报进口货物起始发运的国家(地区)的中文名称及代码。对发生运输中转的货物,如中转地末发生任何商业性交易,则起运地不变;如中转地发生商业性交易,则应以中转地为起运地填报其中文名称及代码。无实际进境的,本栏目填报“中国”(代码:142)。

(6)装运港:参照《港口航线代码表》填报进口货物在运抵我国关境前的最后一个境外装运港的中文名称及代码。无港口中文名称及代码的,可选择填报相应国家的中文名称或代码。无实际进境的,本栏目填报“中国境内”(代码“0142”)。

(7)境内目的地:按海关规定的《国内地区代码表》,填报已知的进口货物在国内的消费地、使用地或最终运抵地的名称及代码。最终运抵地为最终使用单位所在地。最终使用地难以确定的,填报货物进口时预知的最终收货单位所在地的名称及代码。

(8)批准文号:免予填报。

(9)成交方式:根据实际成交价格条款按海关规定的《成交方式代码表》选择填报相应的成交方式代码。无实际进境的填报CIF。

(10)运费:填报进口货物运抵我国境内输入地点起卸前的运输费用。如进口货物成交价格已包含前上述运输费用的,本栏目免予填报。运保费合并计算的,运保费填报在本栏目。填报规则与出口货物报关单同栏目的填报规则相同。

(11)保费:填报进口货物运抵我国境内输入地点起卸前的保险费用。如进口货物成交价格包含前述保险费用的,本栏目免予填报。运保费合并计算的,运保费填报在“运费”栏中,本栏目免予填报。填报规则与出口货物报关单同栏目的填报规则相同。

(12)合同协议号:应填报进口货物合同(包括协议或订单)的全部字头和号码。

(13)用途:根据进口货物的实际用途按海关规定《用途代码表》选择填报相应的用途代码。如“以产顶进”填报“13”。

(14)原产国(地区):应依据《中华人民共和国出口货物原产地条例》、《中华人民共和国海关关于执行〈非优惠原产地规则中实质性改变标准〉的规定》以及海关总署关于各项优惠贸易协定原产地管理规章规定的原产地确定标准,按海关规定《国别(地区)代码表》选择填报相应的国家(地区)名称及代码。进口货物原产国(地区)无法确定的,填报“国别不详”(代码:701)。

进口货物完税价格的估价方法

读一读

海关确定进口货物完税价格有六种估价方法:成交价格方法、相同货物成交价格方法、类似货物成交价格方法、倒扣价格方法、计算价格方法和合理方法。这六种估价方法必须依次使用,即只有在不能使用前一种估价方法的情况下,才可以顺延使用其他估价方法。

除上述所列项目外,报关单上的其他项目的缮制要求,与出口货物报关单上相同项目的填报要求相同,可参照出口货物报关单的填制。

5.完税价格的确定

大多数进口商品都需要缴纳进口税费。进口货物的完税价格是海关确定的作为计征关税的货物价格,我国海关一般以进口货物的CIF价格为基础审查确定。

6.进口关税的缴纳

海关计算好应缴税款后,开出银行缴款书,报关人在海关填发税款缴款书之日起十五日内向指定银行缴纳税款。逾期缴纳,由海关自缴款期限届满之日起至缴清税款之日止,按日征收滞纳税款万分之五的滞纳金。超过三个月仍不缴纳税款或滞纳金的,海关可按《海关法》第六十一条的规定采取强制措施。

议一议

关税计征方法有哪几种?

四、模拟操作

(一)业务背景

8月16日,新加坡迪生贸易公司按信用证(参见P168,号码GZ123456)的规定安排货物运输并取得全套已装船单据提交中国银行汕头分行,船舶于8月22日到达汕头,新天时有限公司于8月25日向汕头口岸检验检疫机构和海关办理入境货物报检手续和通关手续。

(二)操作指示

根据上述业务背景,请你以新天时有限公司业务员的身份,依据信用证(参见P168)、全套货运单据(参见P169~175)以及下列进口货物有关资料,缮制入境货物报检单和进口货物报关单,及时办理报检和报关手续。

【进口货物有关资料】

(1) HS CODE:9403.6010

(2)计量单位:件

(3)广东新天时有限公司海关注册编号: 4405117890

(4)集装箱自重:2 275公斤

(三)操作演示

1.缮制入境货物报检单如下:中华人民共和国出入境检验检疫

入境货物报检单

2.缮制进口报关单如下:

中华人民共和国海关进口货物报关单

四、强化训练

(一)业务背景

日本东京国际贸易株式会社将信用证(号列:LDI300954)项下货物于8月22日安排装运并取得全套运输单据提交中国银行上海分行。船舶于8月28日到达上海,德华贸易有限公司于8月29日向上海出入境检验检疫局和海关分别办理入境货物报检手续和报关手续。

(二)训练指示

请你以德华贸易有限公司业务员的身份,根据信用证(号列:LDI300954,参见P195-196)、买卖双方来往信函(参见P194-195)、全套运输单据(参见P197-202)及下列进口货物有关资料等,填写进口货物报关单和报检单。

【进口货物有关资料】

(1) HS CODE:3901.1000

(2)计量单位:千克

(3)德华贸易有限公司编号: 3190953652

(4)装4×40'集装箱:NGEU1235680;NGEU1235681;NGEU1235682;NGEU1235683

集装箱自重2 275公斤

(三)模拟操作

1.缮制入境货物报检单

中华人民共和国出入境检验检疫

入境货物报检单

2.缮制进口货物报关单

中华人民共和国海关进口货物报关单

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。