二、影响货币需求的因素

影响人们以货币形式持有自己的资产的因素最为重要的有三个,即收入、价格和利率。我们结合货币需求的动机加以说明,由于交易动机和预防动机的货币需求在性质上接近,实践中也难以区分,因此合并到一起分析,将这部分货币需求用LT表示,而投资动机的货币需求用LS表示,用L代表总的货币需求(流动性偏好)。

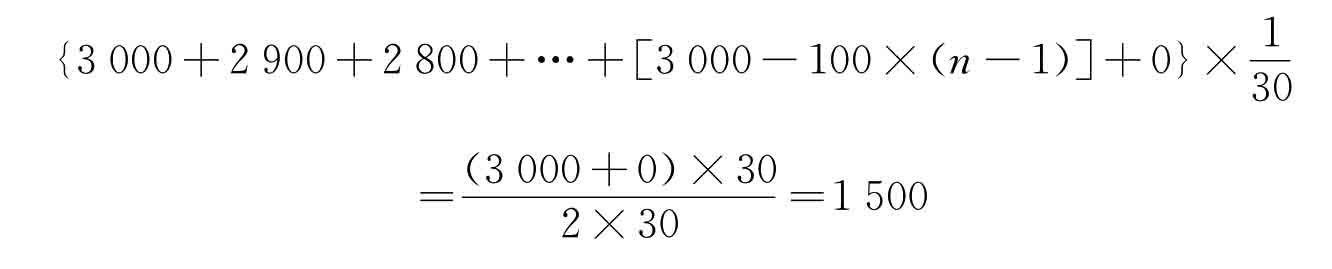

对于交易动机和预防动机的货币需求而言,最主要的影响因素就是收入。收入与货币需求之间呈同方向变动关系,即收入水平越高,货币需求水平越高。假如人们持有的货币量是收入的k份额,那么这部分货币需求就可以表示为L T=LT(Y)=kY,k>0,参数k表达了货币需求对收入变化的敏感程度,当k越大时,收入变化对货币需求的影响就越大。例如,某人月收入为3 000元,在一个月(一个月以30天计算)内均匀花费自己的收入,那么,该人每天可以花费 =100元。第1天持有的货币是3 000元,第1天结束时,持有2 900元,第2天结束时手中还有2 800元,以此类推。以n代表一个月中的某一天,我们把该人每天持有的货币量为:

=100元。第1天持有的货币是3 000元,第1天结束时,持有2 900元,第2天结束时手中还有2 800元,以此类推。以n代表一个月中的某一天,我们把该人每天持有的货币量为:

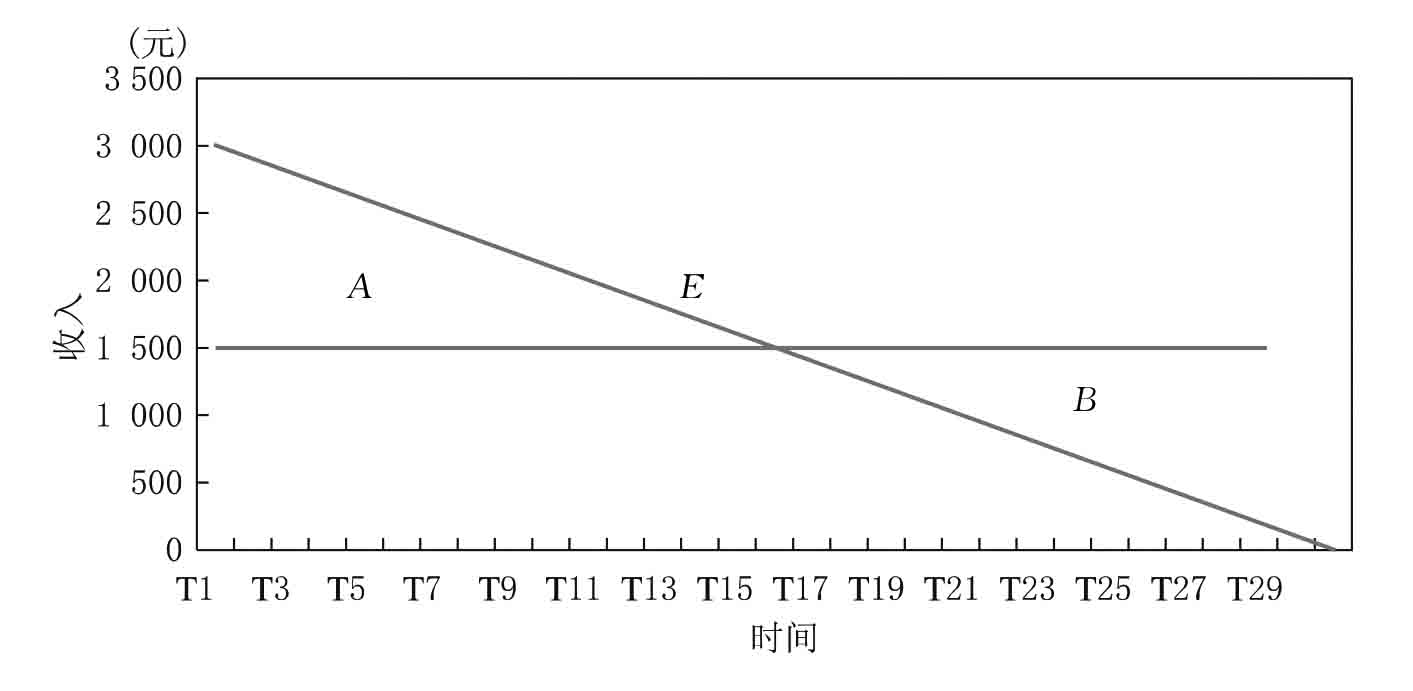

由此可得,每天平均持有的货币量是收入的0.5倍,即k=0.5。我们可以用图6.3表示这种情况。

图6.3 货币需求与收入

由图6.3可见,面积A与B是全等的,将A部分切割移到B部分,可见如果该消费者以均匀方式花费自己的收入,平均每天持有的货币量就是其收入的一半。

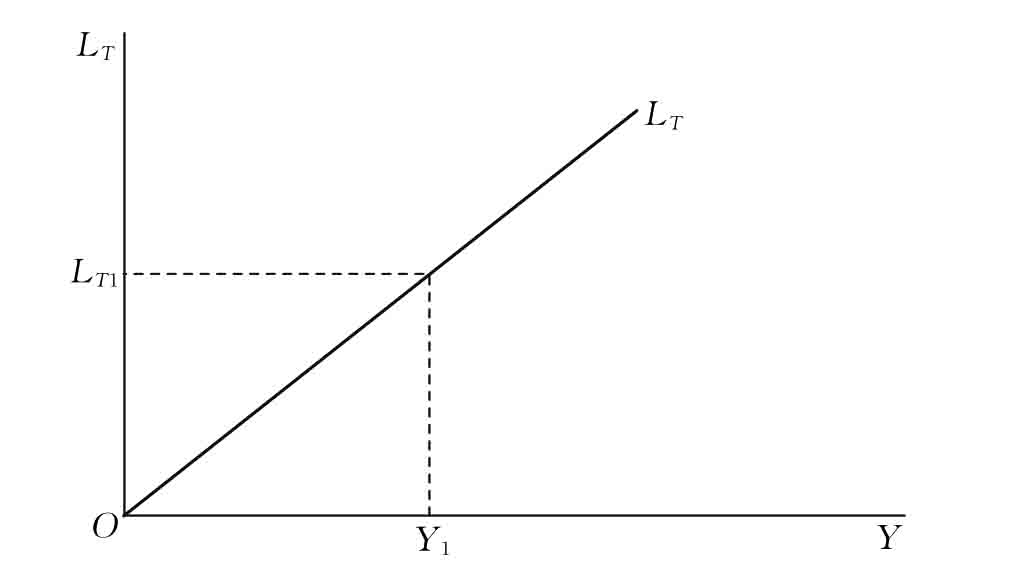

图6.4表达了交易和预防动机货币需求与收入的关系,它是一条向右上方倾斜的射线。图6.4中,当收入水平为Y1时,这部分货币需求为LT1=kY1。

图6.4 交易和预防动机货币需求

利率与投机动机的货币需求间呈现反方向变动的关系。可以从两个方面理解,一方面是利率可以度量持有货币的机会成本,当利率水平较高时,持有货币的机会成本较高,人们就不愿意大量持有货币;反之,当利率水平较低时,持有货币的机会成本变小,人们就更愿意增加货币的持有量。例如,当年利率水平为15%时,持有100元货币一年的机会成本是15元(100×15%=15),即消费者损失了以其他资产形式持有自己的财富可以获得收益的机会。当年利率水平下降到5%时,持有100元货币一年的机会成本降到5元,这样人们就会增加货币的持有量。另一方面,在人们的资产总量给定时,以货币的形式持有量越大,以其他资产形式持有量越小,假定其他资产只有一种,称为债券(其他类型资产与债券类似,都是流动性较低,而有一定的收益性,假定只有债券这种非货币资产不影响分析结论)。那么,货币和债券的持有量之间呈反方向变动。由于债券价格是其可获得收益的资本化,即P B= ,其中P B代表债券价格,R代表债券收益,r代表利率,为简化起见,这里假定债券是无限期年的,如英国的金边债券。当利率水平提高时,在债券收益不变的情况下,债券价格下降,根据需求定律,人们会增加对债券的持有量,从而减少货币需求。反之,则减少对债券的持有量,增加货币需求。可用下面图式表示这种关系:

,其中P B代表债券价格,R代表债券收益,r代表利率,为简化起见,这里假定债券是无限期年的,如英国的金边债券。当利率水平提高时,在债券收益不变的情况下,债券价格下降,根据需求定律,人们会增加对债券的持有量,从而减少货币需求。反之,则减少对债券的持有量,增加货币需求。可用下面图式表示这种关系:

![]()

![]()

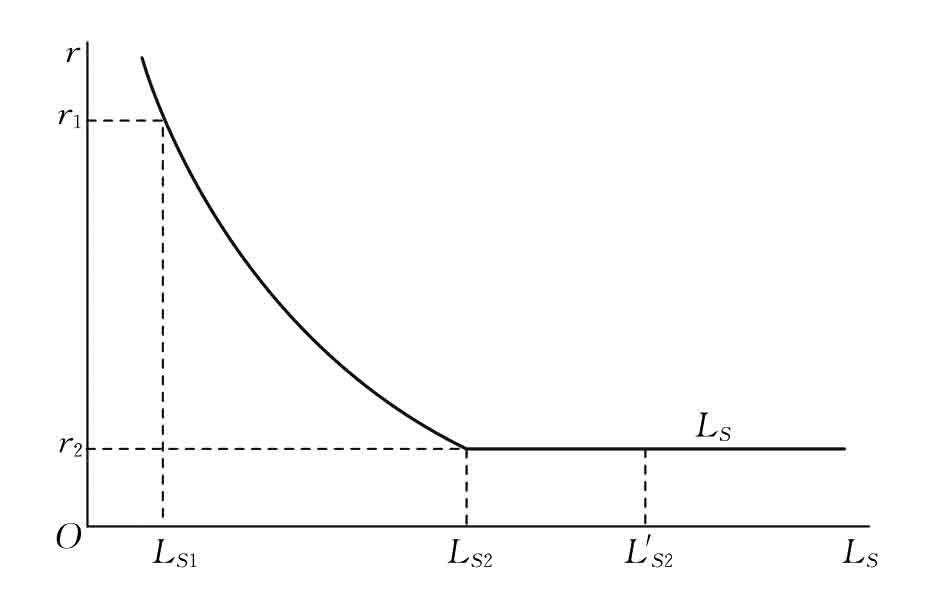

上述利率与货币需求的关系可用下式来表示:LS=LS(r)=H 0-hr,h>0其中,H 0为常数项,或者称为不受利率影响的投机动机货币需求,h为货币需求对利率的敏感参数,即当h越大,货币需求对利率变化越敏感。当利率水平异常高或异常低时,投机动机的货币需求会趋向于零或无穷大。在利率水平异常高的情况下,债券价格变得非常低,人们会预期债券价格会提高,利率不会在高水平维持过久,会大幅度增加债券的购买量,这时投机动机货币需求降到零。当利率水平异常低时,债券价格变得非常高,人们又会预期债券价格会下跌,利率不会在低水平维持太久,从而不去购买债券,尽量将货币持有在手中。这种情况凯恩斯称为“流动性陷阱”,即这时增加货币供应量以降低利率的政策不会收到任何效果,货币需求趋向于无穷大。这时,货币需求曲线为一条水平线。如图6.5所示,当利率水平为r1时,货币需求量为LS1,利率水平进一步提高,货币需求量也不会减少很多。当利率水平为r2时,货币需求量为LS2,利率水平降到r2后不可能再下降,人们会持有任何新增的货币供应量,如L′S2。

图6.5 投机动机货币需求

价格水平对货币需求的影响,主要体现在它改变了实际货币需求水平,令m d为实际货币需求量,反映了消费者用持有的货币能够购买的实际商品的数量。例如,当商品价格水平为2时,消费者100元的名义货币可以购买50单位的商品,若商品价格水平提高到4时,同样数量的名义货币只可以购买到25单位的商品。因此,在实际货币需求或消费者消费的商品和劳务的实际数量不变时,名义货币需求与价格水平之间呈现一对一的关系,对价格水平提高一倍,名义货币需求也提高一倍。这时,有如下关系:m d=

,其中P为价格水平。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。