第二节 纯理论研究

现代国际贸易理论对国际贸易格局的解释有两种。一方面,国家之间在要素禀赋、技术或偏好方面的差异导致比较优势,即解释以完全竞争和规模报酬不变为特征的活动的贸易格局。这样的贸易是产业间贸易,每个国家出口某些商品以交换其他商品。另一方面,即使国家之间相同,也会在规模报酬递增(并因而导致不完全竞争)的情况下发生国际贸易。这些产业内或产业间贸易流取决于商品的特点。对于差异性商品(differentiated commodities),国家将用一些品种(varieties)来交换另一些品种(产业内贸易)。对于相同产品(homogeneous commodities),将会发生产业间贸易。

本书前面的章节已经讨论过,服务与货物(货品)存在显著的差异,那么现在的问题是,对于货物贸易格局的传统解释能否扩展至服务贸易?关于这个方面的最早探讨是确认比较优势原则是否具有适用性。Hindley and Smith(1984)认为,尽管服务与货物存在着显著区别,应引起重视,但比较优势理论强有力的逻辑可以超越这些差别。现存的理论不能完全解释国际贸易现实,并不意味着理论本身是错误的;换句话说,我们必须区分经济分析的两种方法——实证分析(positive analysis)和规范分析(normative analysis)。关于规范分析,Hindley and Smith认为,从概念的角度(from a conceptual point of view),不存在将国际贸易的标准工具用于分析服务贸易及其投资问题的困难,因而没有理由认为,由于分析主题的变化而要改变理论工具。但对于实证分析,Hindley and Smith强调,由于服务贸易具有某些特性,因此需要采用不同的分析方法。这样,现存的贸易理论就需要做一些修正,以便将服务融合进去[3]。

本部分将介绍几个有代表性的理论模型:Deardorff模型(Deardorff,1985)、Jones-Ruane模型(Jones and Ruane,1990)、Burgess模型(Burgess,1995)和国际服务价格差异模型(Bhagwati,1984)[4]。这些模型的共同点是假定市场完全竞争和规模报酬不变,使用的分析框架都是传统的国际贸易理论。

一、Deardorff模型(Deardorff,1985)[5]

第一个关于比较优势原则对服务贸易适用性的正式分析是由Deardorff(1985)完成的。他采用的是传统的“2×2×2”Heckscher-Ohlin(H-O)模型(两个国家,两种要素,两种产品即一种产品是货物、另一种产品是服务)。该模型区分了可能给比较优势带来困难的三种可能性:货物贸易与服务贸易的互补性、要素贸易、没有要素流动的要素贸易。

(一)货物贸易与服务贸易的互补性(complementarity)

有些服务,如运输、保险或法律服务,仅仅是为了使国际货物贸易变得可能而提供的。Deardorff分析了在以下三种不同情况下这类服务的作用:封闭经济(既没有货物贸易,也没有服务贸易)、自由贸易(货物与服务的自由贸易)、半封闭状态(仅有货物贸易,而没有服务贸易)。这三种状态下的变量分别以上标“a”、“f”、“s”表示。

1.封闭经济

由于没有货物贸易,所以不生产这些服务。因而,封闭经济均衡可以表示为向量(pa,qa,xa),其中pa和qa分别为货物与服务的均衡价格、xa为货物的均衡产出。由于在封闭经济下是不需要服务的,因此其均衡产出水平sa等于零。假设利润最大化,那么均衡向量就是在封闭经济下的价格给定时使总产出价值最大化的向量:

paxa≥pax+qas,对于所有的(x,s)∈F (4-1)

其中,F为一国在技术和要素禀赋给定时所能生产的货物和服务的所有可行产出集合。

2.自由贸易

相应的均衡向量为(pd,qw,xf,sf),其中pd为国内价格,qw为服务的世界价格且pw=pd+qw为国际贸易中的货物价格。令T、V、U分别表示货物净出口、服务净出口、国内对运输服务的使用。那么,均衡向量必须满足以下三个条件:

pdxf+qwsf≥pdx+qws,对于所有的(x,s)∈F (4-2)

(pw-pd)Tf-qwUf≥(pw-pd)T-qwU,对于所有的(T,U)∈G (4-3)

pwTf+qwVf=0 (4-4)

其中,G为净货物贸易与所使用的服务之间的所有可能组合的集合。第一个条件意味着,在均衡价格给定时,没有其他的产出水平会比该种情形更有价值;第二个条件表示,在均衡时,服务的净出口是最有利可图的[6];第三个条件要求贸易是平衡的。

比较封闭经济与自由贸易均衡,同时假定显示性偏好弱定理(the weak axiom of revealed preferences)成立,则上面的条件意味着

paTf+qaVf≤0 (4-5)

这也就是说,按封闭经济下的价格,一国出口货物与服务不如进口货物与服务。因而,货物和服务的贸易符合传统的比较优势理论。

3.半封闭经济

所有的条件如同在自由贸易情况下的条件,只不过将所有的上标“f”替换为“s”。Deardorff发现公式(4-5)仍然适用,而且由于根据定义,V(服务净出口)为零,从而paTs≤0。因此,比较优势理论仍然可以解释货物贸易,即使互补性的服务是不进行贸易的但可以十分清楚地在模型中加以考虑。

因此,Deardorff认为,比较优势原理在解释货物及其互补性服务的国际贸易方面是有效的。然而,由于根据定义,这些服务在封闭经济下是不需要的,因而其封闭经济下的价格就不存在。所以,当服务作为国际货物贸易的副产品(by-product)而被提供出来时,其封闭经济下的价格不能作为比较优势的一个指标。因此,问题是:如何衡量比较优势以及如何预测哪个国家将成为这类服务的净出口国。一个可能的衡量比较优势的指标也许应该以封闭经济下的要素价格为基础,但需求条件排除了该种方法的适用性。

(二)要素贸易(Trade as factor trade)

一些服务在传统意义上可能是不可贸易的。比如“钱之旅”(La Tour d’Argent)的三星级餐饮可能只能在巴黎享用。但如果假设生产要素可以跨国流动,“钱之旅”餐饮服务需要两种基本投入:技术劳动力(skilled labor)(厨师)和非技术劳动力(unskilled labor)(厨师的助手),进一步假设法国拥有相对丰富的这种技术劳动力,而该项服务则是非技术劳动相对密集型的,那么,在封闭经济下,法国这种餐饮服务的价格就会很高。然而,一旦允许厨师跨国流动,法国厨师可能到纽约并与当地充裕的非技术劳动力结合,以较低的价格提供该种餐饮服务。这难道违背了比较优势原理?答案显然是否定的。因为这里实际进行贸易的不是这种三星级餐饮服务,而是服务的生产要素之一——厨师,也就是说发生了要素贸易。这正是Jones(1985)所强调的,问题的关键是要将物化服务(embodied services)与非物化服务(disembodied services)区分开来[7]。

(三)没有要素流动的要素贸易

有时要使生产发生,并不一定需要所有的生产要素都在现场。这对于技术劳动力来说更是如此。比如,一位经理可以通过电话或传真将其指令发布下去。同样地,法国厨师也可通过视频会议(video conference)来指导在纽约的助手。这种情况虽然没有人员流动,但依然可以看作是要素贸易。Deardorff(1985)利用下面的模型分析了这种没有要素流动的要素贸易。

有两个国家A和B,其对所生产的两种产品的需求是位似相同的(homothetic identical)。这两种产品分别是贸易品X和作为非贸易品的服务S,它们的生产需要使用劳动力L和管理M。假定生产管理要素即使不可移动,也能进行国际贸易。如果在封闭经济下A国的服务相对价格低于B国,那么诱发这一服务价格差异的原因可能有以下三种。

(1)要素禀赋存在差异,A国是管理要素丰裕的国家,服务S的生产是管理要素密集型的。

(2)要素禀赋存在差异,A国是劳动要素丰裕的国家,服务S的生产是劳动要素密集型的。

(3)技术存在差异,A国在服务S的生产上具有希克斯中性技术优势(Hicksian neutral technological superiority)。

在自由贸易情况下,对于上面第(1)种情形,A国将出口管理要素M,进口贸易品X;而对于第(2)种情形,A国将出口X,进口M。这符合传统的比较优势理论。但这里要考虑的是贸易前封闭经济下的贸易品的价格,即X和M的相对价格,而不是X和S的相对价格。因此,当贸易是由要素禀赋的差异而引起的时候,比较优势原理是成立的。正如Jones(1985)所指出的,关键不是产品或要素实际所发生的贸易的程度,而是谁将因为提供了可贸易的产品或要素而获得报酬。

但对于第(3)种情形,Deardorff认为,比较优势原理未必成立,因为在封闭经济下具有较高服务要素价格的国家,在自由贸易下可能成为该要素的净出口国。Deardorff首先考虑两国的封闭经济均衡。他注意到,在所有可能[8]中有一种均衡是:A国管理要素的工资以X衡量要高于B国,但要小于A国的技术优势所能达到的程度。允许贸易的开展,则意味着A国的管理者将对B国S的生产作出贡献。事实上,即使A国的管理者所得报酬高于B国的管理者,这一差异也抵消不了A国的生产者因技术先进而获得的竞争优势。

Deardorff的贡献是,在考虑服务所具有的一些特性的基础上,正式地分析了比较优势理论对服务贸易的适用性。这一结论似乎仅仅运用于当比较优势产生于要素禀赋的国际差异的情形。Jones(1985)驳斥第(3)种情形(技术存在差异)的有效性,认为Deardorff隐含地引进了生产要素质量的国际差异性,因而无法相应地修改要素价格。

总之,在完全竞争条件下,比较优势理论适用于国际服务贸易[9]。但在很多情况下,服务业经营是在规模和范围报酬递增(increasing return to scale and scope)以及不完全竞争条件下进行的。因此,比较优势原理不能足以解释贸易格局。还有一些研究者已经意识到不完全竞争在服务业中的作用,但没有人试图研究这对于贸易格局的影响。相反,他们将注意力集中于规范问题上(normative issues)。

二、Jones-Ruane模型(Jones and Ruane,1990)[10]

(一)基本结构

Jones and Ruane(1990)认为国际服务贸易存在两种选择:服务要素贸易(trade in service factor)和服务产品贸易(trade in service product)。为了讨论这一选择及相关问题,他们构造了一个特定要素模型。假定劳动(L)是一国之内的流动要素,用于所有部门包括服务部门和制成品部门(M),但在国际不能流动;而其他要素则是部门特定要素,但存在国际流动的可能;制成品和服务产品都使用劳动与部门特定要素,服务部门使用的特定要素为服务要素(service factor);所研究的国家为小国经济,是国际产品市场与要素市场的价格接受者;本国与外国存在技术上和相对要素禀赋上的差异。这样本国的工资率w为

![]()

其中,pM*和rM*分别为制成品部门的世界产品价格和特定要素报酬(非服务部门是本国最具有比较优势的部门),aLM和aKM分别为制成品部门的劳动与资本的投入—产出系数。一旦工资率由公式(4-6)确定下来,那么服务部门的竞争性利润(相对变化率)等式为

![]()

公式(4-7)描述的服务要素报酬(rS)与服务产品价格(pS)之间的关系,可以用图4-1左边的轨迹来表示。由于假定本国与外国在技术和要素技能方面存在差异,因此,特定服务要素的世界报酬率和服务产品的世界价格未必位于该条轨迹上,比如在点C*,服务要素的世界报酬率与服务产品的世界价格分别为 。如果是这样,则可以知道本国在服务生产方面相对于制造业拥有技术上的比较优势。也就是说,如果本国按照世界报酬率支付给服务要素,则其生产服务产品的成本低于世界价格,而在制成品部门,成本等于世界价格。如何看待本国服务部门的技术比较优势,也就是如果服务产品能按照世界价格

。如果是这样,则可以知道本国在服务生产方面相对于制造业拥有技术上的比较优势。也就是说,如果本国按照世界报酬率支付给服务要素,则其生产服务产品的成本低于世界价格,而在制成品部门,成本等于世界价格。如何看待本国服务部门的技术比较优势,也就是如果服务产品能按照世界价格 进行自由贸易,该如何比较服务要素的本国报酬率和世界报酬率。在这种情况下,本国在服务部门上的优势就表现为本国服务要素获得较高的报酬(以距离EC*表示)。

进行自由贸易,该如何比较服务要素的本国报酬率和世界报酬率。在这种情况下,本国在服务部门上的优势就表现为本国服务要素获得较高的报酬(以距离EC*表示)。

本国在服务部门上的技术比较优势是否意味着,一旦允许服务部门贸易,本国将要么出口服务产品,要么从外国吸引服务要素?这未必。因为贸易格局不仅取决于技术比较,还取决于相对要素禀赋,后者进一步决定了贸易前本国rS和pS的位置(沿着图4-1左边轨迹)。换句话说,本国的要素禀赋影响服务产品的需求与供给曲线的位置(图4-1右边)。

图4-1 服务要素和服务产品市场的均衡与调整:贸易模式选择的影响(A)

服务产品供给曲线的位置取决于本国技术与特定服务要素禀赋[11]。需求曲线不仅反映当地的偏好格局,还反映该国所有要素的禀赋(包括在本国和外国就业的要素),因为这些决定着国民收入。如果需求曲线与供给曲线相交于C′,则由此决定图4-1左边轨迹线上的C点。这样本国在服务生产上的技术比较优势既反映在其服务产品的相对较低成本 ,也反映在服务要素的相对较高报酬上

,也反映在服务要素的相对较高报酬上 。这意味着,允许服务要素贸易或服务产品贸易,本国将因此而获益。

。这意味着,允许服务要素贸易或服务产品贸易,本国将因此而获益。

(二)服务要素贸易与服务产品贸易的选择

比如,现在的初始均衡点为C和C′。首先假定本国选择服务产品贸易。在点C和C′,本国服务产品的价格比外国(p*S)低,本国生产者将沿着给定的供给曲线x(KCS)扩大产出。[12]在世界价格( )水平上,产出将扩大至E′。本国从中获益,获益量ΔW为

)水平上,产出将扩大至E′。本国从中获益,获益量ΔW为

![]()

其中,XS为出口增加量,XS为在世界价格 )水平上的出口量。

)水平上的出口量。

其次,假定本国选择服务要素贸易,而本国服务产品不进行贸易,即允许外国服务要素进入本国市场。[13]外国特定要素 流入,与本国劳动力结合(工资率由制成品贸易决定),推动图4 1中的供给曲线右移,直到

流入,与本国劳动力结合(工资率由制成品贸易决定),推动图4 1中的供给曲线右移,直到 。在此较低的价格水平,服务要素报酬与世界报酬

。在此较低的价格水平,服务要素报酬与世界报酬 相等。这样,本国开放服务要素贸易所获得的总收益ΔW为

相等。这样,本国开放服务要素贸易所获得的总收益ΔW为

其中 表示当当地的rS降至世界水平时特定要素总流入量。

表示当当地的rS降至世界水平时特定要素总流入量。

结论1:本国是开放服务产品贸易还是开放服务要素贸易,取决于公式(4-8)和(4-9)的大小。如果点C更靠近下面的B点,则开放服务产品贸易将获益更多;如果点C更靠近上面的E点,则开放服务要素贸易将获益更多。在两种情况下,本国的服务产出都将扩大,但存在一些差异:在服务产品贸易情况下,服务产出的扩大导致本国服务价格的上升;生产者沿着供给曲线向上移动,消费者被迫减少服务需求数量。而在服务要素贸易(通过提供开业权)情况下,服务产出的扩大导致本国服务价格下降,本国服务要素价格降至世界水平,但 与rS的差额部分由本国获得。扩大了本国服务产品价格与外国服务产品价格之间的差异。而服务产品贸易使得本国服务最终价格与世界价格相等,但提高了本国服务要素的收益。

与rS的差额部分由本国获得。扩大了本国服务产品价格与外国服务产品价格之间的差异。而服务产品贸易使得本国服务最终价格与世界价格相等,但提高了本国服务要素的收益。

图4-2 服务要素和服务产品市场的均衡与调整:贸易模式选择的影响(B)

从初始点C,比较本国价格向量(rS,pS)与世界价格向量 )会有不同结果。在本国服务要素禀赋很丰裕的情况下,如果开放服务要素贸易,将会导致服务要素外流,从而会缩减服务部门规模(从点C′移至点B′)。与之相对照,如果开放服务产品贸易,本国在服务产品生产方面的技术比较优势将与其很丰裕的服务要素结合在一起,导致服务部门的扩张,直至成本被提高至世界水平E′。如果本国服务要素很少,则供给曲线将与需求曲线在像F′这样的点相交,这时的本国封闭条件下的服务价格高于世界价格

)会有不同结果。在本国服务要素禀赋很丰裕的情况下,如果开放服务要素贸易,将会导致服务要素外流,从而会缩减服务部门规模(从点C′移至点B′)。与之相对照,如果开放服务产品贸易,本国在服务产品生产方面的技术比较优势将与其很丰裕的服务要素结合在一起,导致服务部门的扩张,直至成本被提高至世界水平E′。如果本国服务要素很少,则供给曲线将与需求曲线在像F′这样的点相交,这时的本国封闭条件下的服务价格高于世界价格 。也就是,要素禀赋差异将超过本国技术比较优势差异(由图4-2左边的点C*和rSpS轨迹线的相对位置表示)。从初始点F′,服务产品自由贸易将导致本国按照世界价格pS*进口GE″数量。服务产品贸易所产生的收益正好相当于允许外国服务要素进入本国所带来的收益(如果支付其

。也就是,要素禀赋差异将超过本国技术比较优势差异(由图4-2左边的点C*和rSpS轨迹线的相对位置表示)。从初始点F′,服务产品自由贸易将导致本国按照世界价格pS*进口GE″数量。服务产品贸易所产生的收益正好相当于允许外国服务要素进入本国所带来的收益(如果支付其 ,即如果外国技术与本国一样)。但如果假定外国在服务生产上不具有技术优势,本国可以以较低的价格

,即如果外国技术与本国一样)。但如果假定外国在服务生产上不具有技术优势,本国可以以较低的价格 获得外国服务要素,这样允许服务要素流入(达到点E″)比允许服务产品贸易更为可取。而且继续允许外国服务要素流入,直到供给曲线与需求曲线相交于点B′,可以产生更进一步的收益。

获得外国服务要素,这样允许服务要素流入(达到点E″)比允许服务产品贸易更为可取。而且继续允许外国服务要素流入,直到供给曲线与需求曲线相交于点B′,可以产生更进一步的收益。

结论2:从以上两种情形可知,本国与外国在要素禀赋上的差异超过在技术上的差异,是双重的:(1)服务要素贸易引起的本国服务部门的产出变化方向与服务产品贸易引起的本国服务部门产出的变化方向相反。(2)如果假定本国在服务生产方面具有技术比较优势,那么使得服务部门扩张的开放选择将会带来更高的收益。

图4-3 服务贸易自由化的不同路径及其影响

(三)完全自由贸易

本部分考察在两个部门以及所有产品与所有特定要素上实现完全的自由贸易。只要两国存在技术差异,这样的开放不会使得一个以上的部门同时进行生产,技术比较优势将决定哪一部门会留存下来,而且调整路径将很不相同。假定通向完全自由贸易的路径是分阶段完成的——首先是服务要素贸易自由化,其次是服务产品贸易自由化,或者相反。这些顺序会有什么区别,由图4-3所示,存在三种可能的轨迹:

(1)曲线Ⅰ是一种中间情形:本国与外国在服务部门与制成品部门上拥有相同的技术知识(仍然假定本国在所有其他部门上相对于制成品部门存在技术劣势)。rSpS轨迹线经过固定点C*,该点显示出服务部门特定要素的报酬率 和服务产品的价格

和服务产品的价格 ,假定两者由世界市场给定。点C*在所有三种情形下都保持不变。

,假定两者由世界市场给定。点C*在所有三种情形下都保持不变。

(2)曲线Ⅱ经过点C*的西南方,这种情形下本国在服务生产方面相对于制成品部门拥有技术比较优势。这种情形已经在图4-1和图4-2中进行了讨论。

(3)曲线Ⅲ提供了一个相对照的情形:本国在服务产品的生产方面存在技术比较劣势。

pSⅡ(rS*)<pS*<pSⅢ(rS*)

对于第(1)种情形,国内外技术相当,如果这时两国的偏好格局不同,也可能会使本国封闭经济下的服务产品价格和特定服务要素价格与国外不同。然而,由于要强调要素禀赋差异所起的作用,所以忽略偏好差异的影响。因此,任何沿着rSpS轨迹线Ⅰ且位于点C*右下方的点表示封闭经济均衡下本国服务部门特定要素与其劳动力禀赋及所有其他特定要素相比是相对丰裕的。这样,允许服务贸易,本国就会得益,而且不管是允许服务要素贸易还是允许服务产品贸易,这一得益都是一样的,因为本国最终将达到点C*;服务要素和服务产品水平上的完全自由贸易再不会产生额外的收益。

相反,如果本国在制成品部门拥有技术比较优势(第(3)种情形)即位于rSpS轨迹线Ⅲ,那么,完全自由贸易将导致本国服务部门消失。本国服务部门的特定要素将到国外寻求就业,本国的名义工资率将保持不变。

(四)国内收入分配

虽然本国作为整体开放服务要素贸易或服务产品贸易或实行完全的自由贸易将获益,但各要素之间的收益分配却是不同的。不要指望经济中的各收入集团对于开放贸易的两种选择有相同的偏好,除非是技术相同的情形。

看图4-3中的技术相同的情形(rSpS轨迹线Ⅰ),如果初始经济位于点C*右下方,那么两种贸易选择的唯一受益者将是本国服务部门的特定要素,其报酬将上升至 ,服务产品价格上升至

,服务产品价格上升至 。但劳动力与所有其他特定要素以实际值衡量将受损;他们的名义报酬由世界市场决定且不受服务部门开放的影响,但服务产品价格的上涨削弱了其购买力。如果本国服务部门的特定要素相对稀缺,则情况完全相反。比如初始经济位于点C*左上方,开放服务贸易将降低rS/pS,而提高劳动及所有其他要素的实际报酬,因为服务产品价格下降了。

。但劳动力与所有其他特定要素以实际值衡量将受损;他们的名义报酬由世界市场决定且不受服务部门开放的影响,但服务产品价格的上涨削弱了其购买力。如果本国服务部门的特定要素相对稀缺,则情况完全相反。比如初始经济位于点C*左上方,开放服务贸易将降低rS/pS,而提高劳动及所有其他要素的实际报酬,因为服务产品价格下降了。

这些结果同样反映在第(3)种情形(本国服务部门存在技术比较劣势)和第(2)种情形(本国服务部门存在技术比较优势)中,只要要素禀赋差异比技术差异更显著即当封闭价格pS位于第(2)种情形区间[ ),pS*]之外或位于第(3)种情形区间[

),pS*]之外或位于第(3)种情形区间[ )]之外。如果是这样,那么本国服务部门特定要素相对丰裕时(即初始经济位于第(2)种情形下点B的右下方或初始经济位于第(3)种情形下点H的右下方),实际工资与所有特定要素的实际报酬将因开放贸易而受损,而如果本国特定服务要素相对稀缺(即初始经济位于E与A的左上方),情况则相反。在前一种情况下,两种开放贸易选择将提高服务产品价格,因而会损害除特定服务要素以外的所有要素的实际报酬;在后一种情况下,服务产品价格下降,会使所有由世界市场力量决定名义报酬的收入者获益。

)]之外。如果是这样,那么本国服务部门特定要素相对丰裕时(即初始经济位于第(2)种情形下点B的右下方或初始经济位于第(3)种情形下点H的右下方),实际工资与所有特定要素的实际报酬将因开放贸易而受损,而如果本国特定服务要素相对稀缺(即初始经济位于E与A的左上方),情况则相反。在前一种情况下,两种开放贸易选择将提高服务产品价格,因而会损害除特定服务要素以外的所有要素的实际报酬;在后一种情况下,服务产品价格下降,会使所有由世界市场力量决定名义报酬的收入者获益。

总之,如果要素禀赋差异超过技术差异,则相对丰裕要素随着国民收入的提高而获益,不管选择哪种开放贸易形式,只要选择的开放贸易形式越能提高国民收入,该丰裕要素获益就越多。比如,如果封闭经济位于点C*左上方的轨迹线Ⅱ或Ⅲ上,则本国劳动力(以及与所有除特定服务要素以外的其他所有特定要素一起组成利益集团)相对丰裕。沿着轨迹线Ⅱ,本国开放服务要素贸易(到达B点)比开放服务产品贸易(达到E点)获益更多,从而实际工资提高更多。如果本国技术比较优势出现在制成品部门,从点C*左上方的轨迹线Ⅲ上的点到H点引起的实际工资上升(以及国民收入上升),将超过从点C*左上方的轨迹线Ⅲ上的同一点到A点引起的实际工资上升,即使这时服务产品贸易被认为是优于特定服务要素贸易。在后一种情况下的服务产品价格(位于A点)仍然超过世界价格水平(位于点C*)。作为基准情形的第(1)种情形显示,如果仅仅是技术存在差异,开放贸易形势的选择才会变得重要。

如果封闭经济的初始位置并没有显示出很强的要素禀赋差异——比如位于轨迹线Ⅱ上的EB线上或轨迹线Ⅲ上的AH线上,则一方面不会导致劳动者对两种开放贸易选择的一致认可,另一方面也不会导致对两种开放贸易选择的反对。比如从初始点F开始,劳动力将因开放服务要素贸易(到达B点)而受益,因为这降低了其生活成本,但他们将反对仅仅在服务产品上实行自由贸易(移至点E)。如果封闭经济位于点G即本国在制成品部门拥有比较优势,劳动者的态度将相反。虽然收入再分配的方向受到开放贸易形式选择的影响,但国民收入在两种情况下都会提高,而不管比较优势的顺序。

不过也存在一种情况:服务贸易会使所有利益集团受益。假定本国比较优势不是在服务部门(即第(3)种情形)、允许服务要素国际流动、A点为初始点。在这种情况下,完全自由贸易(到达C*点)将对所有生产要素有益。本国服务部门将消失,要素名义报酬将不受影响。比较奇怪的是,这种情况——引进国际竞争使得本国服务部门消失——可能会得到所有居民的支持[14]。

Jones-Ruane模型有两个十分重要的政策启示:(1)政府在考虑开放服务贸易(选择开放服务产品贸易,还是服务要素贸易,还是完全自由贸易)时,仅仅比较本国封闭经济下的服务产品与服务要素的国内外价格是不够的,还应该确定本国在服务部门是拥有技术比较优势还是存在劣势。(2)不同的服务贸易开放选择会对要素收益产生不同影响,即存在收入分配效应。因此,政府在选择开放形式与开放顺序时将面临公平与效率的权衡,这将取决于政府的收入分配目标。

三、Burgess模型(Burgess,1995)[15]

Burgess(1995)假定服务要素贸易(trade in service factors)可行,但服务产品贸易(trade in service products)不可行。服务部门产出不可贸易,是因为服务必须在其被生产的地方和被生产时而被消费,但提供服务的要素则可以在本国或他国被雇佣。如果当一国服务部门特定的要素及其所有权被准许与位于外国的要素进行合作,并在那里生产服务产品时,国际服务贸易就会发生。

因此,国际服务贸易涵盖如下情形。(1)服务企业设立外国分支机构并在那儿提供服务产品(比如银行与金融服务、管理服务、会计与法律服务)。(2)位于一国的某些关键投入暂时被他国雇用,并与当地投入一起在那儿生产服务产品(比如建筑与工程服务,以及像咨询、演讲和现场娱乐等的专业性服务)。(3)投入的位置没有变化(比如将如何提供服务的专有信息授权给外国公司)。

与“服务产品贸易壁垒是技术性(technical)”的假定不同,服务要素贸易壁垒则是严格规制性的(regulatory)。消除这些壁垒将使各国服务要素报酬趋于相等,并且间接影响服务产品的价格。因为服务产品的价格是由该国国内的供求状况决定的,而不是由世界市场决定的。外国服务要素的涌入将降低服务产品的价格。但这可能使得就业机会从货物部门转移至服务部门,或者相反。如果货物部门特定要素(goods-specific factor)能在国际流动的话,这可能引起货物部门特定要素的流出或流入,因为货物部门特定要素与服务部门特定要素(service-specific factor)的国际流动可以是互补的或互替的,因而,当外国拥有的货物部门特定要素受到税收影响时,服务贸易自由化可能涉及隐性收益或隐性成本(hidden benefit or hidden cost)。结果就会出现这样的情形:东道国将通过取消服务部门特定要素贸易壁垒而获益,即使东道国得不到流入服务要素的边际产品(marginal product)。但也可能出现这样的情形:东道国将会受损,即使东道国攫取到流入服务要素的全部边际产品。

(一)模型设定

假定经济包含两个部门:一个货物部门和一个服务部门。每一部门的生产都在完全竞争和规模报酬不变的条件下进行,使用两种要素:一个在部门间可以流动的要素(劳动),其供给从该经济整体上看是固定的;一个特定要素(资本或高技能劳动力(high-skilled labor)),其供给在短期内在每一个部门是固定的,但在长期,如果不存在贸易壁垒的话,特定要素可以按照给定租金率在国际完全流动。

生产技术可描述为两个单位成本函数:φ1(w,rg)和φ2(w,rs),其中w表示工资率,rg和rs分别表示货物部门特定要素与服务部门特定要素的租金率[16]。因为产品市场完全竞争,所以单位产出成本等于其价格,即

φ1(w,rg)=pg (4-10)

φ2(w,rs)=ps (4-11)

上式中,pg和ps分别表示货物与服务的价格。

令y1和y2分别表示每一部门的产出水平,令L、Kg和Ks分别表示劳动供给量、货物部门特定要素数量、服务部门特定要素数量。根据Shepard引理,单位成本函数的一阶偏导向量给出成本最小化的单位要素需求(即 )。因此,下列公式(4-12)—(4-14)就定义了劳动力市场和两个特定要素市场的均衡条件。

)。因此,下列公式(4-12)—(4-14)就定义了劳动力市场和两个特定要素市场的均衡条件。

y1aL1(w,rg)+y2aL2(w,rs)=L (4-12)

y1aK1(w,rg)=Kg (4-13)

y2aK2(w,rs)=Ks (4-14)

如果两种产出是可贸易的,且该经济体是小国,则pg和ps将被外生决定。公式(4-10)—(4-14)组成的系统将决定要素的价格与产出水平,这类似于Jones(1971)设定的要素禀赋函数。但该模型假设该经济为小国经济且服务部门的产出是不可贸易的,因此服务产出价格必须使国内市场出清,而且国内生产的数量正好与国内需求量一致。假设货物部门产出是可自由贸易的,并且某些货物部门特定要素与服务部门特定要素为外国人所拥有。令I为国民收入,Di(I,p)表示货物与服务的国内需求(i=1,2)(用货物作计价物即pg=1,ps=p表示服务的相对价格)。本国国民收入是本国所有要素报酬与对外国要素收入所征税收之和,即

公式(4-15)中τ表示东道国对外国拥有的货物部门特定要素的收入所征收的税率,β表示外国拥有的服务部门特定要素的边际产品被东道国以税收或其他方式攫取的部分。

将产品市场均衡条件带入公式(4-12)—(4-14),消去y1和y2,得

[D1(I,p)+F(rg,rs)]aL1(w,rg)+D2(I,p)aL2(w,rs)=L (4-16)

[D1(I,p)+F(rg,rs)]aK1(w,rg)=Kg (4-17)

D2(I,p)aK2(w,rs)=Ks (4-18)

所有要素供给在短期内都是外生的,这样公式(4-10)、(4-11)、(4-15)、(4-16)、(4-17)和(4-18)就构成一个完整的经济模型,它将五个内生变量w、rg、rs、I和p确定为税收参数τ和β的函数。但模型不是超定的(overdetermined),因为公式(4-16)—(4-18)中的一个等式根据Walras法则是多余的。因此,短期模型由公式(4-10)、(4-11)、(4-15)、(4-17)和(4-18)就可以完全确定[18]。

在长期,货物部门特定要素的供给是内生的,因为租金必须满足条件 。由于rg现在是相对于货物价格而被预先确定的,货物部门中的与零利润相一致的工资率直接由公式(4-10)确定。公式(4-11)就确定了与服务部门零利润相一致的rs和p的组合。公式(4-14)确定服务产品供给是其价格的函数(Ks给定,根据公式(4-11)rs和p相联系)。由于服务产品需求通过D2(I(rs(p)),p)也与其价格相联系,则服务部门的市场出清决定了p、y2和rs。在要素价格被决定的情况下,每一部门对于每种要素的成本最小化的单位需求就被决定(即aLi和aKi,i=1,2)。根据条件y1=(L-aL2y2)/aL1,公式(4-12)就决定了货物部门的均衡产出。最后,根据条件Kg=aK1(L-aL2y2)/aL1,公式(4-12)、(4-13)决定了货物部门特定要素的均衡雇用数量[19]。

。由于rg现在是相对于货物价格而被预先确定的,货物部门中的与零利润相一致的工资率直接由公式(4-10)确定。公式(4-11)就确定了与服务部门零利润相一致的rs和p的组合。公式(4-14)确定服务产品供给是其价格的函数(Ks给定,根据公式(4-11)rs和p相联系)。由于服务产品需求通过D2(I(rs(p)),p)也与其价格相联系,则服务部门的市场出清决定了p、y2和rs。在要素价格被决定的情况下,每一部门对于每种要素的成本最小化的单位需求就被决定(即aLi和aKi,i=1,2)。根据条件y1=(L-aL2y2)/aL1,公式(4-12)就决定了货物部门的均衡产出。最后,根据条件Kg=aK1(L-aL2y2)/aL1,公式(4-12)、(4-13)决定了货物部门特定要素的均衡雇用数量[19]。

(二)福利含义

Burgess模型的中心议题是讨论消除服务要素贸易壁垒对国民经济福利的影响。假定来自国外的服务要素供给在rs*水平是完全弹性的。在没有税收和其他扭曲的情况下,一个小东道国消除服务要素贸易的所有壁垒使得rs=rs*,将是增进福利的。但该模型假定税收体制使得货物部门特定要素的私人成本与社会成本出现偏离。特别地,为了避免对外国要素收入的双重征税,来源国将针对东道国征收的货物部门特定要素所有税收予以扣除,达到来源国的税率τ*。因此,只要东道国将其税率定在0和τ*之间,将不影响雇佣货物部门特定要素的私人成本,而只影响其税收收入。当然,如果东道国的税率低于τ*,那将是次优的(suboptimal),因为货物部门特定要素的真实社会成本仅仅是在国外的税后收入,即 τ*)[20]。

τ*)[20]。

为了使服务要素贸易壁垒的消除导致服务要素流入而不是流出,rs必须大于rs*。如果rs大于 ,则确定谁将获得这两者的差异是很关键的。假定东道国将实体设立权(right to establish a presence)拍卖给最高竞标者。服务要素的外国拥有者将获得税前收益rs和税后收益(1-τ*)rs,而来源国的服务要素拥有者的最好收益为(1-τ*)rs*。因此,在东道国的实体设立权将值(1-τ*)(rs-rs*)。另外,东道国将获得税收收入τrs。东道国允许一单位服务要素的流入所获得的直接收益税收收入τrs加上拍卖收益(1-τ*)(rs-rs*)。如果假定东道国按照“先到先得”原则(first come,first served),则其直接收益仅仅包括τrs[21]。现在的问题是:考虑一般均衡,这一直接收益是得到增强还是发生逆转。

,则确定谁将获得这两者的差异是很关键的。假定东道国将实体设立权(right to establish a presence)拍卖给最高竞标者。服务要素的外国拥有者将获得税前收益rs和税后收益(1-τ*)rs,而来源国的服务要素拥有者的最好收益为(1-τ*)rs*。因此,在东道国的实体设立权将值(1-τ*)(rs-rs*)。另外,东道国将获得税收收入τrs。东道国允许一单位服务要素的流入所获得的直接收益税收收入τrs加上拍卖收益(1-τ*)(rs-rs*)。如果假定东道国按照“先到先得”原则(first come,first served),则其直接收益仅仅包括τrs[21]。现在的问题是:考虑一般均衡,这一直接收益是得到增强还是发生逆转。

国民经济福利可以用间接效用函数U=I/e(1,p)表示,其中e(1,p)为代表性消费者的单位支出函数(即要达到一单位效用指数所需要的最低支出)。假定国内消费者对货物与服务的偏好是位似的(homothetic)。这样,福利指数的变化率就等于可支配收入的变化率减去花在服务产品上的可支配收入份额(记为δN)乘以服务价格的变化率:

dU/U=dI/I-δNdp/p (4-19)

1.长期分析(long-run analysis)

在长期,Ks的流入不会改变rg或者w。因此,对公式(4-15)相对于外生变量求全微分,在点K=KD处求值,将所有变量表示成变化率形式,则有

dI/I=δsdrs/rs+τδgdKg/Kg+βδsdKs/Ks (4-20)

其中,δg=rgKg/I和δs=rsKs/I分别表示货物部门和服务部门特定要素获得的收益占国民收入的比重。如果东道国按照“先到先得”原则,则β=τ;如果东道国将实体设立权拍卖给最高出价者,则 。

。

对应于向服务贸易自由化的小幅度迈进,福利指数的变化(将公式(4-20)代入公式(4-19))为

dU/U=δsdrs/rs+τδgdKg/Kg+βδsdKs/Ks-δNdp/p (4-21)

按照服务部门的零利润条件,服务产品价格变化必须与服务要素租金率变化相联系。对公式(4-11)微分并保持w不变,则

θ2sdrs/rs=dp/p (4-22)

其中,θ2s为服务要素成本在服务产品价格中的份额。将公式(4-22)代入公式(4-21)且θ2sδN=δs,则有

dU/U=τδgdKg/Kg+βδsdKs/Ks (4-23)

可以看出,如果τ和β都是正的,则服务特定要素的流入将提高国民经济福利(只要货物部门特定要素与服务要素是互补的,即只要服务要素的流入增加货物部门特定要素的就业机会)。事实上,即使β=0,经济仍将受益于服务要素的流入,因为对货物部门特定要素征收了额外的税收。但如果两种部门特定要素是互替的,则国民经济福利可能会受到负面影响。

通过对公式(4-12)—(4-14)相对于Ks求微分,然后利用公式(4-20)和(4 21)以及服务产品市场出清条件,则可以确定Ks的流入对Kg的影响:

dKg/Kg={[(1-βδN)σ2-δTσ12]/Δ}dKs/Ks (4-24)

其中,Δ=[(θ2w/θ2s)σ2+δTσ12]λ/(1-λ)+τδNσ2>0

其中,σ2表示服务部门的投入服务——要素与劳动之间的替代弹性,σ12表示在消费方面货物与服务之间的替代弹性,δT=1-δN表示花在(可贸易)货物上的国民收入份额,λ表示货物部门中劳动就业份额。

如果产出价格保持不变,一种特定要素的流入将使部门间流动要素离开其他部门,进而降低所有其他特定要素的收入,并诱使其流出。这时特定要素将成为替代者,而不是互补者。但如果一些产出是不可贸易的,则一种特定要素的流入将改变产出的相对价格,进而可能提高其他特定要素的收入,诱使其流入。根据公式(4-24),货物部门特定要素与服务部门特定要素是互替还是互补,取决于生产与消费方面的替代弹性的相对大小、流入服务要素所产生的收入的比重以及对货物与服务的支出份额。

观察图4-4,暂且忽略税收。w0表示在世界货物价格和货物部门特定要素的世界租金率给定的情况下货物部门的竞争性工资率。在初始均衡下,国内服务产品市场在价格水平p0和就业水平L0(服务部门的劳动边际产出价值等于工资率)的条件下出清。保持p0不变,服务要素的流入将使边际产品曲线成比例地左移,使服务部门就业从L0增加到L′。然而,除非国民将流入服务要素的收入全花在服务产品上,否则在不变的价格水平p0服务产品将供给过剩。服务产品相对价格的下降将使边际产品曲线成比例地下移。当p下降时,对服务产品的需求将上升,其上升幅度取决于σ12、β和δN。同时,服务产品供给下降,其下降幅度取决于σ2。在新的均衡下,服务部门产出必然上升,但服务部门的就业可能更高或更低。图4-4表明服务部门的就业增加(从OsL0到OsL1)、货物部门就业下降(从OgL0到OgL1),所以服务要素的流入引起货物部门特定要素外流。根据公式(4 24),特定要素外流是否发生取决于δTσ12与(1-βδN)σ2的相对大小(δTσ12>或=或<(1-βδN)σ2),这是一个经验性问题。

图4-4 服务部门特定要素流入的影响:不存在税收扭曲

现在分析服务部门特定要素流入对本国国民经济福利的影响:

dU/dKs≥或<0取决于

β/τ≥或<θ(δTσ12-σ2)/{δTσ12+[θ2w/θ2s+τδN(1-δg/δs)(1-λ)/λ]σ2} (4-25)[22]

注意:(1-λ)δg/(λδs)可以写成以劳动成本份额参数表示的θ2w(1-θ1w)/[θ1w(1-θ2w)]≡θ。

根据公式(4-24),如果β和τ都是正的,且只要σ2≥δTσ12,则迈向服务贸易自由化的微小一步都将增进国民福利,但如果σ2<δTσ12,则在不清楚支出份额、要素密集度和相对税率的情况下,无法断定服务贸易自由化将是否增进国民福利。比如,如果σ12>0,但σ2=0,则dU/dKs≥或<0取决于β/τ≥或<θ。而θ≥或<1取决于服务部门相对于货物部门的要素密集程度。[23]如果服务部门是劳动密集的,那么服务贸易自由化将会导致福利损失,除非对流入服务要素征收的税率高于对货物部门特定要素征收的税率,从而足以抵补要素密集度的差异。因为在初始均衡下本国没有外国服务要素,服务要素流入对国民经济福利的影响就相对于对税收收入的影响。如果σ2=0,则每单位价值(比如1美元)的服务要素需要θ2w/θ2s单位价值的劳动来生产服务产品,并因而从货物部门吸走这么多的劳动。但从货物部门流出每单位价值的劳动将释放出θ1r/θ1w单位价值的特定要素(前往国外就业)。如果β和τ分别是对每单位价值的服务要素和货物部门特定要素征收的税率,则总税收收入并因而国民福利将下降(除非β≥(θ2w/θ2s)(θ1r/θ1w)τ,即除非β≥θτ)。

观察图4-5和图4-6有助于分析服务贸易自由化的福利效应。图4-5左边是与服务部门零利润条件(工资率给定,与货物部门零利润一致)一致的rs和p的组合。右边是服务产品的供需曲线。供给曲线是基于工资率和服务要素的供给,而且如果σ2越大,供给曲线的弹性就越大(即越平坦)。需求曲线是基于工资、货物部门特定要素的世界租金率、国内拥有的要素的供给。在服务贸易自由化之前,东道国位于点A和A′。如果rs*是服务部门的世界租金率,则贸易自由化将推动rs0降至rs*,并使服务产品价格从p0降至p′,经济从A点到B点。服务要素供给增加将推动服务产品的供给曲线右移,直至与需求曲线在点B′相交。此时的服务产品价格等于在给定工资率和服务要素的世界租金率时提供服务产品的成本。服务产品价格的下降将提高需求数量,但需求曲线不会移动,除非流入服务要素的收入中的一部分花在服务产品上。服务产品的消费者受益于服务产品价格的下降,但收益的一部分是提供者的损失(即国内服务部门特定要素的所有者),于是净收益只是图中的阴影部分。

图4-5 服务要素供求与服务产品供求:贸易的影响

但这是假定在经济的其余部门不存在税收扭曲。相反,如果假定货物部门特定要素的私人成本与社会成本之间存在差异(因为来源国的税收政策:按税率τ*对货物部门特定要素的收入进行征税,并对所有支付给东道国的税收予以折扣)。对于小东道国来说,将其税率定在τ=τ*将是最优的,于是货物部门特定要素的私人成本将超过其社会成本,超过的比例等于税率。因此,货物部门支付的工资率将低估劳动的真实机会成本。图4-6描述了服务贸易自由化所引起的劳动力市场的调整。服务要素的流入使得劳动的边际产品价值曲线向左平移(由箭头①表示),与服务产品供给的增加成比例。市场出清条件下的服务产品价格的下降将使新的劳动边际产品价值曲线向下垂直移动(由箭头②表示),与服务价格的下降成比例。如果净效果是使劳动力从货物部门向服务部门转移,则服务贸易自由化将会产生间接的福利成本(等于图中的阴影部分)。图4-6反映的这一间接福利成本可能大于或小于图4-5反映的直接福利得益,这则取决于参数取值[24]。

图4-6 服务部门特定要素流入的影响:存在税收扭曲

至此,模型假定外国拥有的要素的收入完全汇回其本国。但如果服务要素是高技能劳动力,且临时在东道国被雇佣以生产服务产品,那么假定其部分或全部收入花在东道国则是比较合理的。如果外国拥有的服务要素所得的全部收入都花在东道国且其偏好与东道国相同,那么公式(4-25)中的β=1。这时,货物部门特定要素与服务部门特定要素是互替还是互补,则仅仅取决于σ12≥或<σ2。因此,流入服务要素花在东道国(服务和货物)的收入越多,两种特定要素就越可能互替而不是互补。

如果外国拥有的服务部门特定要素所获收入的支出与东道国一样的话,则东道国的福利变化可简化为

dU/dKs≥或<0取决于

β/τ≥或<(δTσ12-σ2)/{δTσ12+[θ2w/θ2s+τδN(1-λ)/λ]σ2} (4-25′)

比较公式(4-25)和(4-25′)可知,如果外国拥有的服务部门特定要素所获收入被花在东道国而不是被汇回其本国,则东道国更可能受到服务贸易自由化的伤害。这是因为,越多的收入被花在东道国,就会越多地被花在服务产品上,因而就缩小了服务产品价格必须下降以出清市场的可能性。服务产品价格下降的幅度越小,服务要素流入导致货物部门特定要素外流的可能性就越大,因而就涉及上面提到的隐性成本(hidden cost)。

由此得出的基本结论是,在不了解经济结构的情况下,我们无法确定东道国是否得益于服务要素贸易壁垒的削减。服务要素贸易壁垒可能会使经济活动集中于货物部门,因而充当了一种对货物部门进行的补贴,也是对因为税收扭曲而未被充分使用的货物部门特定要素的一种补贴。根据公式(4-25),即使β=0意味着来源国攫取了全部的边际产品(当σ2>δTσ12时,就会发生),东道国也将因服务要素的流入而得益;即使β=1意味着东道国攫取了全部的边际产品(当σ12>σ2=0、θ>1和τ>1/θ时,就会发生),东道国也将因服务要素的流入而受损。

2.短期分析(short-run analysis)

在长期,不管是否发生总体上的福利损失,流动要素(劳动)和货物部门特定要素的所有者的境况都将改善,因为其收入以货物衡量保持不变,而服务产品的相对价格则是下降的。服务要素的所有者将受损,因为服务要素报酬是下降的。那么,在短期将会如何呢?

这里定义的短期是指货物部门特定要素并不能对服务要素的流入而进行调整的情形,但劳动力可以在部门间流动以确保工资率均等化。通过对公式(4-10)、(4-11)、(4-16)和(4-17)相对于Ks求微分,可得到Ks的流入对rg产生的短期影响。假定外国拥有的服务要素所获收入全部汇回其本国,则Ks的增加将导致rg上升还是下降,取决于(1-βδN)σ2≥或<δTσ12。如果外国拥有的服务要素所得收入的支出如同东道国那样,则β=1,(1-βδN)σ2≥或<δTσ12就简化为σ2≥或<σ12。注意,这一条件跟前面由公式(4-24)得出的关于Ks的增加导致货物部门特定要素增加还是减少所依赖的长期条件一样。

如果rg随Ks的增加而上升,则工资率必须下降,因为货物的价格(和单位成本)不变。如果w下降,Ks的增加对劳动力实际收入的影响是不确定的[25]。这样,在短期,货物部门特定要素所有者可能成为服务贸易自由化的主要受益者。由于这些要素所有者大多数是外国的,因此服务贸易自由化的大部分好处将流向国外。在长期,这一好处(或负担)一定留在东道国,因为所有国际流动要素的提供是完全富有弹性的。然而,由于在短期外国将成为本国服务贸易自由化的主要受益者,因而本国政府有可能采取抵制行为。

如果rg上升,本国经济在短期可能受损;但如果rg在短期内上升,则Kg在长期内增加,以确保经济整体在长期内受益。另一方面,如果rg下降,本国经济在短期将受益;但如果rg在短期内下降,则Kg在长期内减少,这意味着经济整体在长期内受损。因此,需要假定代表性居民在服务贸易自由化方面的短期与长期利益之间存在着冲突。如果β=0,这种冲突是不可避免的;而如果β>0,则这种冲突可能发生,也可能不发生。最后,不管β取值如何,对于代表性居民,其不可能因服务贸易自由化而既在短期内又在长期内遭受伤害。

3.对服务要素的最优税收

在货物部门特定要素市场存在扭曲的情况下,对服务要素征收的最优税率是多少呢?假定服务要素贸易的所有壁垒被消除,从而两种特定要素都能够按照各自的世界租金率进行国际移动。令τg*和τs*分别表示来源国对货物部门特定要素和服务部门特定要素征收的税率,而且假定所有支付给东道国的税收都可能予以折扣。对于东道国来说,把两种特定要素的税率定在低于来源国的水平,将不是最优的;但如果两种特定要素是互替的,对于东道国来说,把其中一种特定要素的税率定在高于来源国的水平,将是最优的。

当两种特定要素互替时,东道国两种要素的税率应该满足下列条件:

τs/τg=θδT(σ12-σ2)/{δTσ12+[τgδN(1-λ)/λ+θ2w/θ2s]σ2} (4-26)

(三)基本结论

Burgess模型表明:如果一个小国在现行的对外国要素收入进行征税的安排下消除其服务要素贸易壁垒,该国是获益还是受损取决于服务要素贸易与已经被征税的其他要素的贸易之间是互补的还是互替的。如果服务部门特定要素的流入导致经济对货物部门特定要素的需求的增加,则服务贸易自由化将带来隐性收益(hidden benefit);但如果服务部门特定要素的流入导致经济对货物部门特定要素的需求的减少,则服务贸易自由化将带来隐性成本(hidden cost)。这两种要素流动是互替还是互补取决于技术与偏好,而这无法事先确定,且只能通过经验研究才能解决。

这里强调的服务贸易自由化的独特性在于它发生在投入而不是产出方面,因而它会直接使服务要素报酬均等化,且只能间接地影响服务产品价格。如果服务部门的产出是不可贸易的(由于技术等方面的原因,见本书前面的讨论),那么服务产品的价格将由一国之内的供求条件所决定。在这种情况下,即使服务要素的东道国不能通过税收或设立权拍卖来攫取该要素的边际产品,该国也可能受益。另一方面,如果流入要素按照适用于所有其他外国拥有要素的税率来支付税收的话,该国可能受损。所有这些结果在经验上取决于生产与消费方面的替代弹性、相对要素密集度以及支出份额。因此,服务贸易自由化在整体上是获益还是受损,则是一个有争议的问题。

Burgess模型的结论可以与有关保护状态下的外生和内生资本流动的文献联系起来[26]。根据这些文献,保护状态下的资本的外生流入可能是有益的,也可能是有害的;但如果资本的流入是对保护的内生性反应,结果将是有害的。在Burgess模型中,Samuelson互惠条件(Samuelson’s reciprocity conditions)意味着:如果当rg固定时Ks增加使Kg增加(减少),那么当Ks固定时rg上升(比如由于对外国拥有的货物部门特定要素所获收入征收扭曲性税收)将引起rs下降(上升),或者相反。因此,由于扭曲的存在,促进服务部门贸易自由化的动力(incentive)(反映在rs和rs*之间偏离的幅度)可能要么被强化,要么被弱化。如果扭曲强化了服务贸易的动力,则允许服务贸易将是有害的;但如果扭曲弱化了服务贸易的动力,则允许服务贸易将是有益的。因此,当经济中存在着一些不能被消除的扭曲的时候,我们不能轻易地仅凭借自由贸易好于限制性贸易这一原理而认为服务贸易对于小国是有益的。如果这些扭曲强化了服务部门贸易自由化的动力,则追求如此贸易自由化不是明智的政策。

最后,正如前面的Jones-Ruane模型所强调的,技术进步为一些服务行业创造了服务产品贸易与服务要素贸易的机会。哪种选择更好取决于封闭经济下与自由贸易下的价格差异,价格差异越大情形下的贸易自由化选择将会带来越多的福利增进。

因此,如果在贸易自由化之前本国服务产品的价格与服务要素的价格都较高,那么当本国在服务部门拥有技术比较优势时,消除服务要素贸易壁垒是可取的;而当本国在服务部门没有技术比较优势时,消除服务产品贸易壁垒是可取的。如果服务要素在本国可以获得更高的报酬,而服务产品的成本在两国是一样的,则本国就在服务部门拥有技术比较优势。Jones-Ruane模型很谨慎地指出,如果在经济的其他方面存在扭曲,结论未必成立,因为在扭曲市场上的贸易量的变化将对福利产生直接的影响。Burgess模型对此进行了很好的诠释。两种水平上的服务贸易自由化将降低本国服务产品的价格和服务要素的报酬。如果本国在服务部门拥有技术比较优势,服务要素自由贸易导致的服务产品价格的下降幅度要大于服务产品自由贸易所导致的服务产品价格的下降幅度,因而更可能增进福利得益。然而,服务要素的流入可能从货物部门吸走劳动力,进而减少货物部门特定要素的就业机会;而服务产品的流入将使劳动力转移至货物部门,进而增加货物部门特定要素的就业机会。

四、国际服务价格差异模型(Bhagwati,1984)[27]

Bhagwati的国际服务价格差异理论不仅涉及国际贸易,而且也涉及金融(主要涉及汇率和物价)问题,因而受到普遍关注。

对此问题的研究可追溯至李嘉图(1817)[28],于是就有“Ricardo-Viner-Harrod-Balassa-Samuelson-Penn-Bhagwati-et al理论”的提法[29]。这些研究一般都是在“贸易品—非贸易品”(tradable-nontradable)框架下进行的,而其中的非贸易品则主要指“服务”。这些研究指出,两国的劳动生产率之差决定两国的相对价格差(贸易品与非贸易品相对价格之差);非贸易品的相对价格决定实际汇率。贸易品部门(相对于非贸易品部门)具有较高生产率的国家通常具有较高的价格水平。

在经济发展过程中,劳动生产率的增长在各个部门之间的分布并不均匀。劳动生产率在诸如制造业这类主要生产贸易品的部门提高得最快,而在大部分的主要生产非贸易品的服务性行业中的增长却慢得多。如果工资由于这两类部门之间的竞争而相等,那么将意味着在发展过程中非贸易品(服务)的相对价格(Pn/Pm)会提高。在富国,理发和吃饭相对于收音机和小汽车变得昂贵,因为它们提供的提高劳动生产率的机会少得可怜。由于一般价格水平指数由贸易品和非贸易品的价格构成,所以,在贸易品价格趋于均等化的情况下,一般价格指数(用共同的通货表示)在比较发达的国家要高一些。

Kravis,Heston,and Summers(1982)表明[30],服务相对于商品的价格在不同国家确实存在显著差异,并且与实际人均收入的差异正相关。这些解释都是基于要素生产率或技术的跨国差异,其实质是,服务生产中要素生产率的国际差异比商品生产中要素生产率的国际差异要小。随着国际贸易使商品价格在国际范围内均等化,那些总体上具有相对较低要素生产率(因而较低实际人均收入)的国家,在服务生产方面将具有相对较高的生产率,其服务价格也因此相对较低。这种解释被Falvey and Gemmell(1996)称为“要素生产率假说”(factor productivity hypothesis,FPH)[31]。当初,这种解释是在李嘉图式的单一要素模型中以劳动生产率的形式表述的,后来Bhagwati(1984)将其扩展至多要素模型。

不过,Bhagwati认为,要素禀赋差异足以解释服务价格差异现象。随后的大多数解释也都关注于这一方面。“要素禀赋差异假说”(factor endowment difference hypothesis)认为,拥有较大规模要素禀赋的国家将具有较高的服务价格和较高的实际人均收入(其他条件相同,尤其是对于给定的人口,以及排除这些要素被相对密集性地用于服务“非贸易品”生产这种情况)。

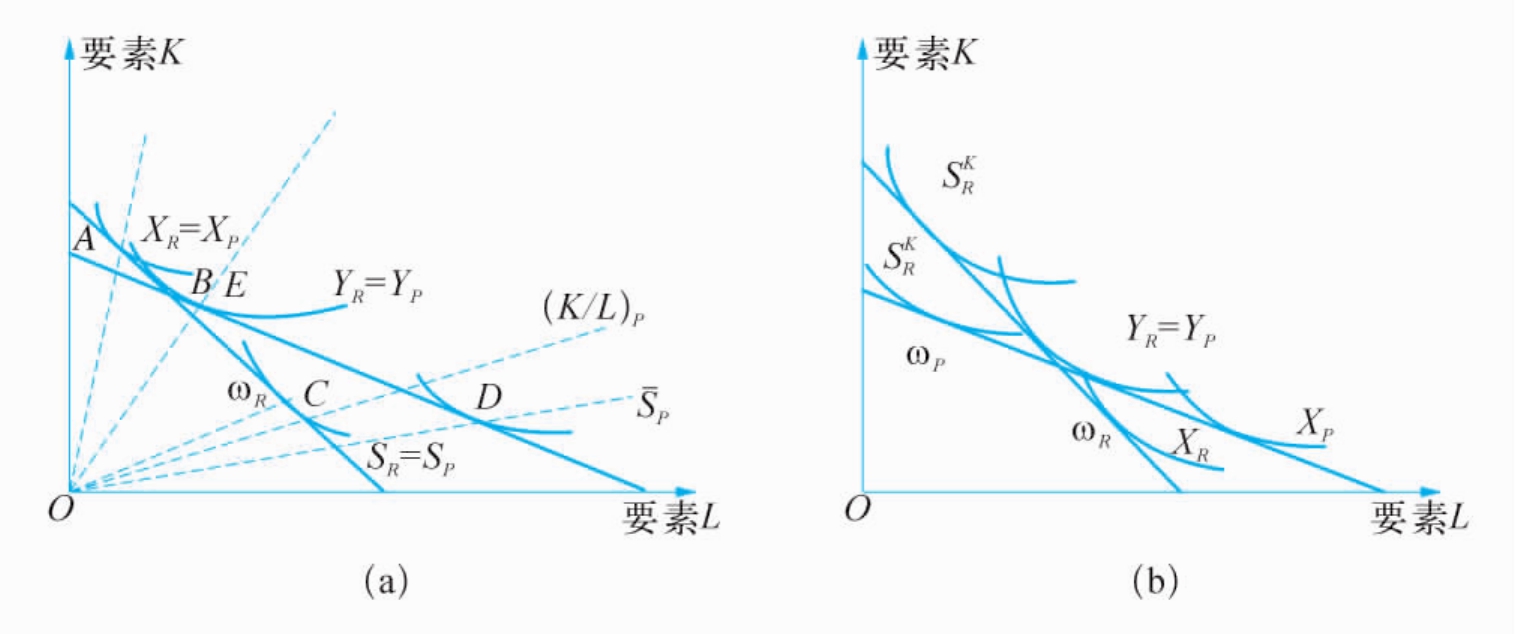

图4-7 Bhagwati“两要素—两国—三种产品”的一般均衡模型

Bhagwati(1984)贡献在于通过构造“两要素—两国—三种产品”的一般均衡模型对Kravis等三人的研究进行了形式化。在图4-7中,X和Y分别代表两种贸易品(traded commodity),S代表非贸易品—服务(nontraded service),下标R和P分别表示富国和穷国。

假设生产中规模报酬不变,作一条与三条等成本曲线相切的工资—租金价格线ω(=w/r),它决定三种产品的价格。很显然,在富国XR能交换YP,并且两者都能交换SR。

Kravis等三人认为,如果自由贸易使穷国贸易品价格与富国相等,而穷国贸易品部门生产率只相当于富国的1/λ,那么,λXP交换λYP必然得出同样的价格比X/Y。但是,由于穷国服务部门的生产率与富国相等,因此,λXP虽可以交换λYP,但只能交换SP。由于穷国与富国的贸易联系导致SR=λSP(λ>1),所以出现了穷国的服务价格相对于富国而言较低的现象。

Kravis等三人的解释并不令人满意,其缺陷在于假定各国的非贸易品部门生产率相等,但相对于富国,穷国的贸易部门则在技术上处于劣势。Bhagwati认识到这一点,于是就摒弃国家间贸易品和非贸易品(服务)部门的生产率差异,提出“要素禀赋差异假说”。见图4-8。

图4-8 Bhagwati“要素禀赋差异假说”:对国际服务价格差异的解释

Bhagwati也承认,在他的模型中,穷国服务部门的劳动生产率比商品部门高,这似乎与现实情况相悖。导致这一矛盾的主因在于该模型所隐含的假设条件,即假定服务部门为劳动密集型的。事实上,在现代发达国家中,服务尤其是生产者服务部门大多是资本和技术密集型部门。如果将技术作为无形资产归入资本,那么,生产者服务的资本密集性将更加明显,据此,可以将Bhagwati模型所隐含的假设条件改为:假定服务为资本和技术密集型部门。这样,如图4 8(b)所示,SK表示资本密集型服务。显然,在XP=YP条件下,由于YP可以交换XP,故富国不会再生产X,而且由于YP不是交换SRK,而是交换 ,所以富国的资本密集型服务价格较低。

,所以富国的资本密集型服务价格较低。

图4-8(a)和图4-8(b)可以在一定程度上解释为什么发达国家在金融、工程咨询、信息处理等资本密集型服务上相对价格较低,而某些发展中国家在工程承包等劳动密集型服务上具有比较优势。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。