第三节 分析结果与可靠性测试

一、相关系数分析

为了验证前面的假设,首先对全部变量的相关系数进行了分析,并进行了双尾检验,结果如表10-4。

表10-4 全部变量的相关系数分析

续表

***表示在0.01水平上显著;**表示在0.05水平上显著;*表示在0.1水平上显著。

由该表可知,企业的发展潜力与当年的财务业绩和第二年的财务业绩都显著正相关。发展潜力与当年的相关系数是0.366,显著性水平为0.001,表明企业的发展潜力对当年的财务业绩有反映作用,验证了H10.1;同样与第二年的财务业绩的相关系数是0.304,在0.001的水平上显著,这说明企业的发展潜力对企业的财务业绩有预测作用,这就验证了H10.2。此外,企业的规模与企业的净资产收益率存在一定的负相关关系,这也与我们前面的理论分析一致。

二、回归模型的建立与分析

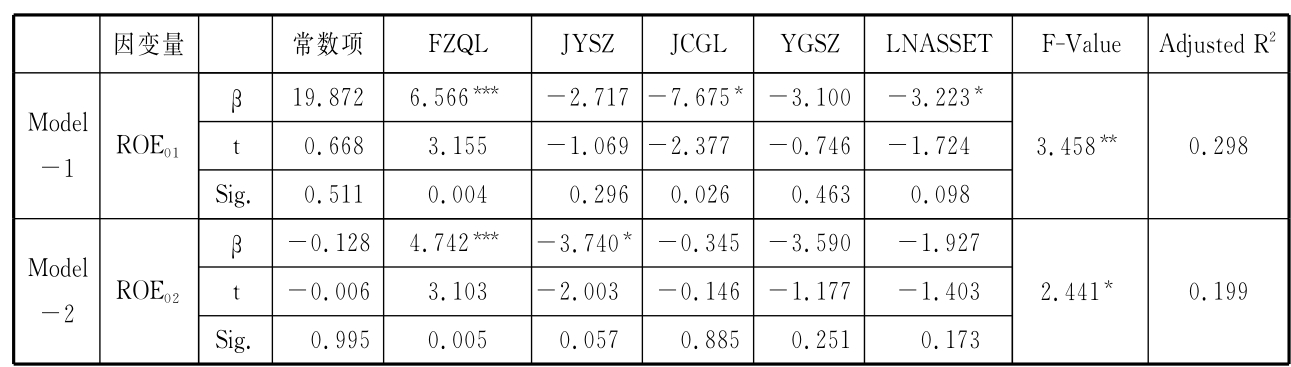

(1)根据前面的H10.1,我们可以建立模型1,分析结果见表10-5。

ROE01=β0+β1FZQL+σJYSZ+α2JCGL+

σYGSZ+σ4LNASSET+ε

Model—1

表10-5 模型1回归分析及t检验结果

***表示在0.01水平上显著。

(2)根据前面的H10.2,我们可以建立模型2,分析结果见表10-6。ROE02=β0+β1FZQL+σ1JYSZ+σ2JCGL

+σ3YGSZ+σ4LNASSET+ε

Model—2

表10-6 模型2回归分析及t检验结果

***表示在0.05水平上显著。

由表10-5和表10-6可知,我们回归分析结果与H10.1和H10.2所得出的结果是一致的。表10-5显示净资产收益率与企业发展潜力的得分显著正相关。表10-6中显示第二年的净资产收益率与企业的发展潜力也存在显著的正相关关系。此外,我们的显示结果表明两个模型中的F-Value和Adjusted R2都显示较好的状态。这与我们前面相关系数分析的结果完全一致。

三、Robustness检验

1.单变量分析

为了进一步验证我们的结论,我们把评议指标中反映企业发展更新水平的3个指标与净资产收益率之间的关系分别进行简单的验证研究。简略的模型如下:

ROE=β0+β1Xi(i=1,2,3)

其中Xi分别为FZCX、JYFZ、ZBGX

通过数据分析我们可以得到表10-7中的回归分析结果。

表10-7 单变量的回归分析及t检验结果

续表

***表示在0.01水平上显著;**表示在0.05水平上显著;*表示在0.1水平上显著。

由表10-7可知,发展创新能力指标、经营发展战略、技术装备更新的水平(服务硬环境)它们各自与2001年的净资产收益率都存在显著的正相关关系;发展创新能力指标、技术装备更新的水平(服务硬环境)同样与2002年的净资产收益率存在显著的正相关关系。这样我们对假设做出了进一步的验证,也给我们得出结论提供了依据。

2.单个行业分析

为了进一步验证我们的假设,我们进一步作一下行业分析,我们所选取的样本公司中,有30家工业企业,我们把工业企业的数据单独进行检验,看结果是否会有变化。我们仍然采用模型1与模型2来分析,仅对工业企业的指标数据进行分析,可以得到表10-8。

表10-8 工业企业模型1与模型2回归分析及t检验结果

***表示在0.01水平上显著;**表示在0.05水平上显著;*表示在0.1水平上显著。

我们发现,H10.1与H10.2依然成立,工业企业的企业发展潜力与当年的财务效益之间同样存在显著的正相关关系,其显著性水平为0.004;企业的发展潜力与第二年的财务效益之间的也存在显著正相关关系,显著性水平为0.005。通过该检验,我们可以进一步确定我们的结论。

四、结论

通过本章的研究,我们可以知道企业的发展潜力与企业的当前财务业绩存在显著的正相关关系,同时对企业未来的财务业绩也有较强的预测作用。虽然我们将评议指标中的三个变量进行了整合,但是通过替代性分析我们可以发现,这三项指标与企业的财务业绩各自都存在显著正相关关系。而且这种相关性并没有因为行业的变化而受到影响。

一个企业的发展创新能力是企业财务效益的源泉,发展创新能力水平的高低从总体上奠定了企业获利的基础。管理的创新、产品的创新、技术的创新、服务的创新、观念的创新等可以使一个企业的活力能力处于一个动态发展的过程。经营发展战略水平的高低对一个企业来说也很重要,它是一个企业宏观创新的具体化实施,科技的投入、产品的开发、市场营销、项目规划、资本筹集等谋划和策略将企业的获利的战略付诸实施。经营发展战略的水平越高,企业的财务效益就越好。巧妇难为无米之炊,技术设备的更新水平(服务硬环境)是上述发展创新战略战术得以实施的载体,该指标与上述两个指标是相辅相成的,它们都是企业创造财务效益的工具。技术设备的更新水平(服务硬环境)水平越高,企业的财务效益越好。

【注释】

(1)我们曾经以1至6反映企业采用指标的程度对158家企业做过一次调查发现,在我国企业中采用得最多的非财务指标是“企业发展潜力的指标”(3.93),接下来依次为“客户方面的指标”(3.83)、“质量管理方面的指标”(3.79)、“员工方面的指标”(3.63)。

(2)本章的研究背景和数据来源与第九章相同。共搜集了76家上海市国有企业企业的数据为样本。按照财政部1999年7月9日《企业效绩评价行业基本分类》第一层次国民经济十大门类划分,样本涵盖了工业等8个竞争性产业。其中工业最多,有30家,占全部样本的39.47%,其次是批发和零售业,有17家,占全部样本的22.37%,最少的是餐饮业,仅1家,占全部样本的1.32%。其他的是房地产业9家、建筑业2家、交通运输仓储业5家、商业经纪与代理业3家、社会服务业9家。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。