7.2.3 20世纪90年代新街口CBD量化分析

我们从用地结构、功能构成、空间构成、交通组织、空间环境五个方面对新街口CBD进行量化分析,以剖析当时的CBD状况。

1)用地结构

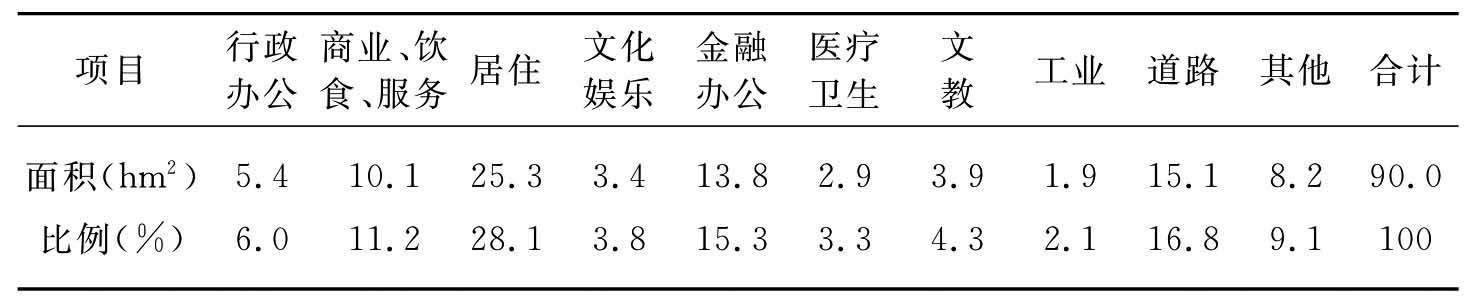

在城市中心的用地构成中,六类基本的空间使用方式可以划分出来,它们包括:贸易金融机构、住宅设施、商业设施、文化娱乐设施、行政与管理机构、工厂企业。1995年,CBD的用地结构中,商务用地的金融、办公用地面积13.8hm2,占总用地的15.3%,商业、饮食、服务用地10.1hm2,娱乐用地3.4hm2,分别占总用地的11.2%、3.8%。行政办公用地5.4hm2,占总用地的6.0%。居住用地25.3hm2,医疗卫生用地2.9hm2,文教用地3.9hm2,工业用地1.9hm2,其他用地8.2hm2,道路用地15.1hm2,分别占总用地的28.1%、3.3%、4.3%、2.1%、9.1%和16.8%(表7.8)。

表7.8 1995年新街口CBD用地结构表

资料来源:南京市规划局,南京市统计局

可以看出,80年代以来的10年中,新街口的用地结构发生了显著的变化,主要表现在以下几个方面。

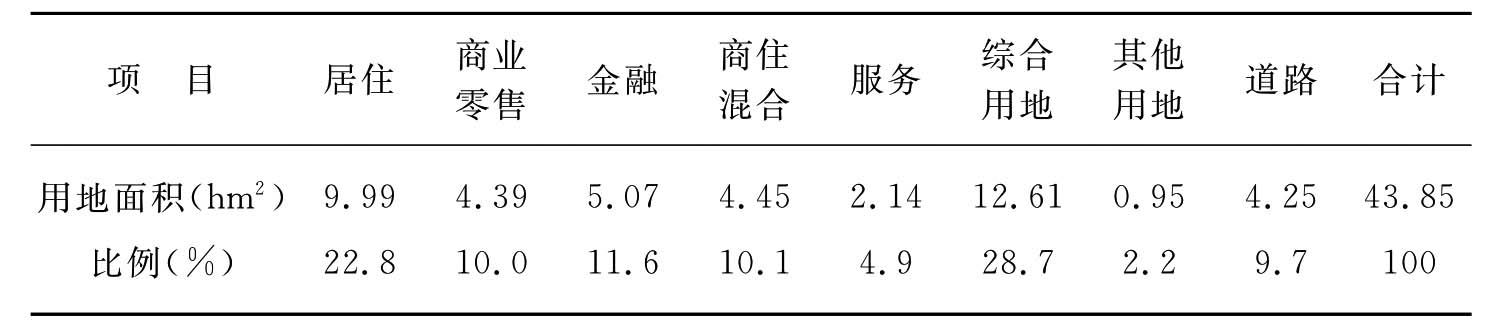

首先是土地的混合使用。土地构成一个明显的现象是增加了综合用地,这是和90年代以来土地混合使用的趋势分不开的。新街口CBD现状用地结构中,综合用地占比例为16.1%,尤其是商住混合以及商务与商业设施的混合开发。从1992—1996年土地批租的性质构成中,我们也可以发现这种变化趋势,在出让土地的使用性质中,各类综合用地的比例占到28.7%;而各类用途纯化的商务用地如商业、办公、服务等所占比例不大(表7.9)。由于规划制定者不可能精确地预测每一块用地的最终用途,这就为开发者提供了依据市场变化灵活确定土地用途的主动性,以便使投资的风险率降到最低点;同时,对于一个投资过大的项目,开发者也可以根据土地不同的使用功能分期建造,加快资金周转,提高资金的利润率。

表7.9 1992—1996年新街口土地批租性质构成表

资料来源:南京市统计局

其次是公共设施用地面积大幅度增加,由1984年的30.14hm2增加到1996年的84.25hm2,所占用地比例由27.9%上升到38.3%。据调查,从1985年至1996年6月份,新街口地区共批准建设土地面积100.55hm2,其中商务性质用地面积(不包括商住)42.66hm2,占总量的42.4%;土地开发的数量在1991年和1992年达到顶峰,但在1992年之后,商务用地的批租明显地高于前一时期,1992—1996年间,共批租土地43.85hm2,其中商务用地26.94hm2,占比例达60.45%。批租用地中商务用地面积在1992年和1995年达到高峰,从1993年开始,土地批租中商务用地占总用地比例高于前一时期,1995年商务用地所占比例最高(表7.8)。1992—1996年的土地批租中,比例最大的是综合用地,占28.7%;其次是居住用地,占22.8%;再次是金融办公用地、商住混合用地、零售商业用地和道路用地,分别占总量的11.6%、10.1%、10.0%和9.7%;而服务用地所占比例相对较小,占4.9%(表7.9)。在商务用地中,增幅最大的是金融办公用地和综合用地,分别占现状用地比例的7.3%和16.1%。在综合用地中,最主要的混合使用方式是商业和办公、服务的混合,而商住的混合相对较少,若考虑到综合用地中的办公空间所占的用地份额,那么新街口现状用地中金融、办公用地所占比例更大。相比较而言,商业、饮食和服务用地面积略有增加,由15.1hm2增加至24.53hm2,所占比例相对下降,由14%降至11.2%;而文化娱乐用地无论是用地面积还是所占比例均有较大幅度的下降,分别由1984年的12.84%和11.9%下降至1996年的8.24%和3.8%。由于土地的混合使用,就目前新街口中心区的土地开发而言,除了地区内原有的几家大型零售商场和新近建设的新时代广场是专营化的零售商场外,新增的大型专营化商场并不多,更多的是商业、餐饮、娱乐、服务与办公结合在一起的综合楼。由于商业用地多倾向于沿街道分布,且这里原本就是商业集中之地,因此商业设施的开发主要是通过对原来小规模商业、饮食用地的基地合并来进行功能的调整,排斥一些低等级的商业设施,使商业用地更加集约化、专营化,而用地规模增加并不明显。新街口地区是全市文化娱乐活动最为集中的地区,有6家影剧院及市工人文化宫和群众艺术馆,它们占有着良好的区位和相当规模的用地面积,尤其是市工人文化宫,位于新街口的核心部位。到了90年代中期,由于行业的不景气和人们娱乐心理和方式的转变,这些机构大都面临着一定的经营困难,土地的有偿使用,使得它们之中的一部分用地能够得以出让,转化为经济效益更高的商业、办公用地或综合用地。从用地结构的变化中可以看出,土地的混合使用是中心区土地开发的必然趋势,在新街口中心区的商务功能中,商业、服务的功能有所下降,而金融、办公的商务功能日益突出。

第三是道路用地面积的大幅度增加。道路用地面积不足一直是困扰着南京市的主要问题之一,这一情况在新街口地区显得更为突出。由于历史因素的影响,在新街口地区新辟道路的困难较大,南京市在这个时期主要是以拓宽道路为主,通过提高道路的用地面积来增加交通通行能力。从1986—1996年,在新街口地区共拓宽、辟建了17条城市主次干道,总长度计13 394m,计有:

●1986年,拓建四环路——淮海路、铁管巷、管家桥、洪武路。

●1989年,辟建洪武北路。

●1995年,拓宽中山北路、中山路、中央路;修建鼓楼广场南北向隧道;拓宽了广州路、华侨路、户部街、上海路、丹凤街。

●1996年,拓宽三茅宫路、石鼓路至建邺路段。

最后是居住用地所占的比例略有下降,1996年仍然占28.1%,若考虑到混合用地中的居住部分,所占比例应当比此数稍大。南京市制定了多项优惠政策,中心区相继搬迁出了一部分经济效益较差的污染企业,使得工业用地所占比例有所下降。行政办公用地的变化是最明显的,所占比例由15.6%下降至6.0%。用地面积也减少了3.58hm2,这一部分基本上都转为了商务办公用地。行政办公用地使用性质的转变,大致有以下三种途径:①管理体制的改变使机构所在的土地性质产生了转移,如原来的一些行政管理机构逐步转向事业化、集团化、公司化。②与开发商共同开发,使土地使用性质部分发生转变。③土地置换,一些政府部门从中心区迁出,原来的土地出让给开发商以取得更高的土地使用效率,并且可以使行政办公部门集中布置,提高办公效率。

2)功能构成

20世纪80年代中期,商业是构成新街口中心区的主导功能,零售商业又是商业功能的主体。商业饮食、文化娱乐、金融办公所占空间比例分别为14.0%、11.9%和2.0%(表7.2)。受当时特定历史条件的影响,中心区行政办公的职能较为突出,金贸、商务、办公空间极为有限,且大多散布在中心区的外围。

进入90年代,产业结构的优化调整了商务空间的构成比例,商务产业以惊人的速度发展,所占的空间份额也越来越大,成为中心区内部结构的主体。1996年,新街口商务建筑面积达274万m2,其中金融保险26.9万m2,办公154.44万m2,专业化服务32.77万m2,所占空间份额分别为9.8%、56.3% 和12.0%。

在构成中心的各项内容的变化中,最明显的是贸易办公空间,而综合服务类(包括娱乐、宾馆等)所占空间份额变化不大。零售商业所占空间份额大幅度下降,但其绝对规模的提高却是惊人的,面积达56.51万m2。1984年,新街口的大型百货商场仅有中央和新百两家,而在1995年市中心的范围内,集中了南京几乎所有的大型百货商场,这一地区1万m2以上的大型商业网点有14家,商业建筑面积占全市总数的1/10以上。在商业网点的调查中,我们发现百货商店有大型化的发展趋势,一些小型的百货商场由于竞争力和规模效益不足正在中心区逐渐消失,而代之以更多的高档专营店和特色店。1984年,新街口高档旅馆酒店仅有金陵饭店一家,1995年,星级旅馆酒店增至7家,服务设施所占的空间份额同1984年相比略有增加,至12.0%,面积32.21万m2,服务的内容也由过去单纯的以市民为对象转向商务服务目的。商务办公空间的增长是极为引人注目的,这两项功能在1984年所占的空间份额很少,仅有7家省级和市级金融机构,以及少数几家金融业的营业部门。在新街口巨大的经济效益和良好的区位环境的吸引之下,金融、办公机构纷纷进入这一地区,空间需求的增长极大地刺激了同类楼宇的开发。到1995年,新街口的省级和市级金融机构增至14家,另外还有35家金融业的营业部门。在中心区274万m2的总商务建筑面积中,金融和商务办公空间分别为26.9万m2和154.4万m2,所占空间份额达到了9.8%和56.3%。中心区的主导功能也由80年代中期的商业零售为主转向金融、商务、办公和综合服务。

商务产业的膨胀为新街口商务空间的开发提供了动力。新街口商务空间的开发最早就是从贸易办公机构开始的,商务产业的扩张既为商务空间的开发创造了需求市场,又为开发活动提供了资金可能。最初,人们认识到区位合适、类型适用的办公空间给使用者带来便捷和利益,中心地带商务建筑的建设量快速增加,由于建筑费用增长,易改造地带减少,城市综合配套成本增加,开发商很快意识到其中的投资价值,于是中心地带大规模的开发热潮兴起。城市商务空间开发在寻求低拆迁成本的同时呈现广泛的分布区位。随着中心区道路、市政设施条件的改善,商务空间的核心内聚性逐渐增强。1992—1996年,新街口中心区共批准建设各类商务建筑面积241.14万m2,占批建总量的75.3%,总体呈逐年递增的趋势。在这段时期内,虽然受国家经济政策的影响,房地产开发出现波动和起伏,但这并未对新街口造成很大影响,南京市其他地区的一些大型商务建筑工程纷纷下马,而在新街口地区,各种商贸综合大楼的兴建有增无减。1992年批准建设各类商务建筑面积10.44万m2,1993年为55.09万m2,到了1996年增至79.28万m2,呈现出阶段性跳跃式增长。至1996年新街口地区的商务建筑规模,已由1984年的10.09万m2增至274万m2,增长速度极为惊人。新街口逐步形成以贸易办公、金融、专业化服务组成的商务功能和以商业、餐饮、生活服务组成的商业功能为主体的综合商务中心区。

3)空间结构

新街口作为南京市最高等级的商务与商业中心,其活动的聚集现象非常明显,相同类型的商务活动在一定程度上呈现集聚趋势。在中心区域以零售商业、贸易办公和金融机构为主,形成一个相对独立的中心,这一地区集中了南京市几乎所有的大型综合商场和商务办公设施。商业方面,除了原有的新百和中央两家综合商场外,近年来又增加了一大批高档的大型综合商场聚集于汉中路—中山东路—洪武路—淮海路—石鼓路—王府大街围合的环路以内;商务方面,10年来聚集了大量高层办公建筑,另外还有大量的宾馆酒店等服务设施,主要分布在汉中路、中山路和洪武路两侧。多种功能在中心区的汇聚,逐渐形成了亚区结构。

在新街口中心区发展的初级阶段,通常只有一个显著的零售核心区可以分辨出来。办公空间只能划分出行政办公区,商贸办公与服务、娱乐混合在一起,界限并不明显。经过10年的发展,中心区内亚区结构开始比较清晰地展现出来。通过1995年对南京市中心地带的详细调查,我们对商业、商务功能的沿街分布有了比较清楚的了解,通过进一步调查中心地带分类用地分布情况,我们对亚区结构的划分便有了依据。

零售商业在四环路以内的基础上进一步扩大规模,以中山路、中山南路的长江路至淮海路之间增长最为迅速,同时在汉中路与铁管巷交叉口处和鼓楼—中山北路一段形成新的零售热点。

贸易办公机构在中山路—中山南路、汉中路—中山东路两侧同时发展,偏向于在新街口广场以西一带集中。鼓楼广场和淮海路、洪武路一带也有集中的发展。

金融、保险业在新街口广场周围分布较多,尤其是金融业的营业性部门比较多。另外,金融、保险业在中山南路三元巷以南和洪武路东侧分布较为集中,90年代中期建的很多金融大厦都分布在这一带,逐渐发展形成区域状。

旅馆、酒店在新街口广场西北角分布最为集中,娱乐和服务设施分布得较为分散,趋向于在外围地带分布以获得较大的发展空间。影剧院和大型娱乐设施多分布在四环路以内,一方面这里原本就是全市娱乐设施的集中之地,用地环境也较为宽松;另一方面这一带交通便利,有利于疏散人流。

对比80年代中期,90年代新街口中心区的空间特征可以从两个方面得到反映:土地的高强度开发和综合性利用。它们不仅是中心土地高价性的市场要求,同时也是为了满足各种功能相互联系、相互促进的需要。

高强度综合开发是针对过去城市中心低容量和过分强调功能纯化的建设方式而言的。80年代中期,市中心1~2层建筑占一半,容积率只有0.89,低于城市外围一般新居住区的水平,经过近10年来的发展,建筑的层数不断提高,最高的金鹰大厦达58层,高194m,中心区的平均容积率1.82,高于城市其他地段。

中心区空间容量的提高是城市土地利用效率最有潜力的领域之一。新街口中心区现有的平面密度都已接近饱和或超过饱和状态,因此提高空间容量的途径只有通过合并基地规模和增加建筑层数才能实现,而这必须以土地的混合使用为前提。

商业零售业虽然具有最高的土地收益率,但它在空间分布上要受到建筑高度的制约。在新街口中心区,零售业的分布一般有如下规律:食品、日用百货的最佳服务楼层为1~2层;服装的服务空间可到2~3层;文体用品和家用电器能达到3~4层;在具有良好的竖向交通体系的前提下,家具、高档电器和商品批发可以达到4~5层;超出5层以上的空间高度,对于零售业来说,其效用曲线将急剧下降。因此,纯商业用途的土地由于高度的限制,对于空间的利用是不充分的。而旅馆、办公、居住等用途对于空间高度不存在严格的限制,如果将它们与商业用途有机地结合,中心区的土地使用强度在空间上就会得到很大的提高,这正是综合楼在当时南京市城市中心区得到普遍发展的主要原因。

当时,综合楼的常见设计模式是:地下1~2层为车库和设备用房;裙楼通常为5层(因受24m高度限制),1~3层为商场,4~5层为餐饮和娱乐设施;高层部分为写字楼、宾馆客房或公寓,并在地面层与商场主入口不同的方向留有宾馆大堂或写字楼、公寓入口。

除综合楼这种垂直方向的土地混合利用之外,在平面方向上将银行大楼、公司总部大厦和高级酒店引入CBD也大大提高了土地利用的效率。因此,虽然以大型购物中心为代表的零售商业是城市中心的核心用途,但各种高高矗立的银行大厦、宾馆和综合写字楼是构成城市中心的真正空间标志。

4)交通组织

中心区的交通组织以平面为主。在80年代中期,中山路是唯一的一条能够承担市区南北向交通的主干道,其他次级道路既窄且不通畅,尚未形成中心区外围环路。由于商业的沿街布局,道路的双重功能作用突出。1984年,新街口广场全天人行量为28.9万人次,中心区自行车停车量为20万辆次/日,到1995年,新街口广场全天人行量达32万人次,中心区自行车停车量超过26万辆次/日。继四环路打通以后,南京市拓宽了上海路、云南路、丹凤街和高楼门几条道路,在中心区环路的基础上又形成了外围新的环路,在一定程度上缓解了中心区的交通压力。但由于中心区道路网密度较低,为了避免交通过于拥塞,南京通过交通管理的办法来缓解交通矛盾,将四环路辟为单行线,并在交通繁忙的干道口禁止机动车辆左行,中心区杜绝了过境车辆的通行,对于卡车的出入则采用限时进入或发放特别通行证的办法。针对鼓楼广场交通量大的特点,南京市辟建了南北向的地下隧道,除了公交车辆和必须进入广场周围的车辆外,其他车辆一律走地下隧道,在上下班的高峰期间,则禁止出租车进入鼓楼广场。新街口地区的停车场地较少,各单位的停车场多内部使用,集中的公共停车场仅有两处,—处在洪武北路的邓府巷,一处在洪武路的香港城,共有96个停车位。新街口地区昼夜停车1 200辆以上,其中小车800辆以上,除上述两个停车场放120辆外,大部分停放在马路边的临时停车场上。

进入新街口地区的公交线路也是全市最多的,共有19条。其中中山路、中山南路和中山东路的公交线路最多,公交站点在新街口广场一带也最为集中,另外还有相当数量的中巴车在这里停靠。公交线路主要集中在中央路、中山北路、中山南路、北京西路—北京东路、广州路—珠江路、汉中路—中山东路上,而在其他次级干道上公交线路较少。

当时,新街口地区没有限制自行车的进入,采取的是与机动车辆分流的管理办法。除了四环路东南角地块是步行区外,自行车可以很方便地到达中心区的任何区域。新街口地区没有集中设置的自行车停放场地,据调查,仅在四环路以内地区,每天大约停放2.5万辆次的自行车,高峰小时超过5 800辆,全部停靠在干道两侧的人行道旁。

新街口的人行系统部分地实行了与车流的分离。在广场东南形成一个步行区,在人流聚集量大的地方,一共设置了12座人行天桥,用以实现与车流的分离,但在其他大多数地段上,人流在地面上,与车流造成交叉。四环路以内的地区人流量最大,每天进入这一地区的人流量达到32万人次,高峰小时行人进入量近3.3万人次,其中广场东北角的人流量最大。

5)商业首位度情况

首位度是商业中心等级规模的综合指标,1984年南京市商业中心等级规模调查中,新街口首位度为6.25。在构成中心等级规模的6项指标中(建筑面积、营业面积、职工人数、营业额、网点数、职能数),对首位度起决定因素的是中心的建筑面积、营业面积、职工人数和营业额,其中建筑面积的规模又决定了中心的营业面积、职工人数和营业额,而网点数、职能数与上述指标相关性不高,对中心的影响有一定的随机性。

基于以上认识,我们可以认为,通过中心建筑面积的变化,大致上可以反映出首位度变化的情况。我们选择新街口、山西路、夫子庙、大行宫、太平南路、热河路、中央门、中华路8个中心进行调查,就其商业建筑面积、商务建筑面积和商业营业额与80年代中期进行对比。其中商业面积,新街口是居第二位和第三位的山西路和夫子庙的8.4倍和6倍,商务办公面积是第二位山西路的8.9倍,总商务建筑面积是山西路的8.6倍。

新街口中心区集中了南京绝大多数的大型百货商场。1984年,新街口的社会消费零售额占全市的28.4%,其中中央与新百两大店销售额2.4亿元,占全市的15.4%。据调查,1995年全市社会商品零售额中,新街口地区就占了30%左右,比1983年略有提高,其中地区内11家亿元以上大商场1995年零售额占全市社会商品零售额的20%以上。又据《扬子晚报》1997年3月21日版报道,1996年南京地区百货商店销售额前10名中,新街口中心就占据了7位,总销售额达47.28亿元,约占当年全市社会商品零售额的16%。

从规模指数的调查情况来看,第一位的新街口和第二位的山西路的规模级差达到8.64,无论是单项或综合指标还是构成比例都具明显优势。新街口中心同其他次级中心都有悬殊的级差,这种中央极核的单核中心体系随着1984—1994年来城市第三产业的发展不仅没有减小,反而呈现出扩大的趋势。这说明人民生活水平的提高和外来购买力的增加,使得新街口对全市及区域居民的吸引力有进一步扩大的趋势,这势必带来市中心商业的进一步聚集和膨胀。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。