三、市场机制与当局角色

从台湾煤矿业的发展轨迹中,可以看出在抗日战争爆发以后台湾煤矿业进入蜕变时期,具体而言,在此之前由于台湾工业化迟缓,所以对煤炭的需求并不大;台湾总督府亦对煤业采取比较放任的态度,只希望台湾的工业燃料能够在自给自足之余,外销到华南和东南亚地区,以弥补“日本煤业帝国”的不足之处。但是进入总动员时期以后,日本对台湾军需工业的萌芽与成长抱持着极大的期待,所以实行统制政策,也因而扩大了煤炭的内需。战后内需取代了外销,成为台煤的主要市场,政府亦采取较积极的管理政策。

因此如果分析1945年至2000年的时段,则可以观察其市场趋势与前述政府角色的相关性。

(一)产销趋势

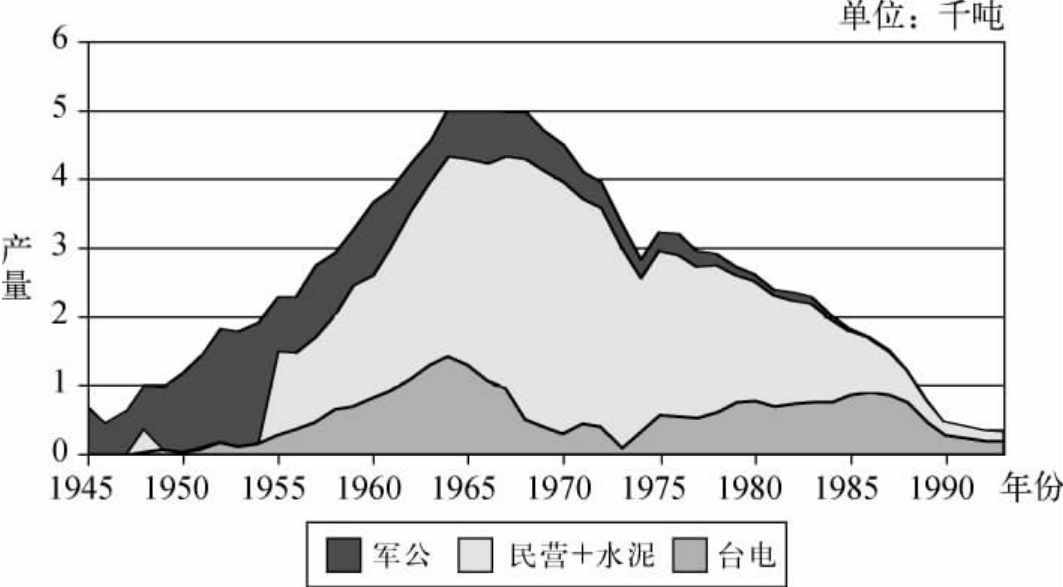

台湾煤业的逐步下坡并非始于20世纪80年代,应该可以上溯到20世纪60年代。从表4-1和图4-1的台煤产销量表中可以看出以下的现象:

图4-1 1912—2001年台湾煤产销量图

资料来源:表4-1。

(1)就产量而言,台煤在20世纪50年代后半期开始逐年上升,于1964年至1968年间,每年突破500万吨。但自1969年即下降到约465万吨,再递减至1973年的333万吨,1977年的296万吨,到1980年,则为257万吨,只有鼎盛期的51.4%而已。此后,减少的速度更快,1990年的产量仅47万吨,为四十年前的34%弱,1960年的12%,只及1970年的11%弱,而是衰退初期的1980年的18%。

(2)就销售量而言,其变化趋势大约与产量相同,或许可以说比产量还早一点出现增减的征象,亦即在1951年即开始逐年上升,到1964年创下505万吨的记录后,即于翌年起逐步下坡。

(3)在销售市场方面,很明显的是战后的台煤几乎是以内销为主的,大致言之,在1946年至1949年间,每年约有40万吨的煤炭流出(1948年达到49万公吨左右),如前所述,其目的地是大陆。但从1950年两岸开始隔绝,所以台煤输出量大为减少,由于统计资料所限,我们无法详细刻画其外销地区。但从煤矿公会的片断资料中,可知曾输往香港地区、韩国和日本,1960年曾运出2 000吨的块煤到泰国,1961年和1963年则各有79 318吨和68吨的铸焦到越南南部,1962年曾经外销菲律宾1 000吨的原料煤。[62]

(4)所以,1950年的台煤内销量占总销售量的93%左右,此后内销量大约拥有97%—98%的地位,1965年以后即全部以岛内为唯一需求市场。

(5)至于轮船用煤的数量,在1948年至1953年间比较多,尤其是1949年曾有17万吨的记录,占该年销量的15%左右,这或许和当年的政治情势有关。1954年以后即显著减少,1970年开始没有轮船用煤的记录,这应该是轮船逐渐以油代煤的燃料需求情况改变的结果。

(二)台煤需求市场结构的演变

由于战后台煤以内销为主,所以在此仅分析内需市场的变化。台煤内需市场约有四种:(1)台湾电力公司;(2)军公机关(简称为公销煤);(3)水泥业;(4)一般民营用户(简称为自销煤)。[63]

其中,台湾电力公司可以说是一大用户,其火力发电之用煤多寡,与台煤销售量息息相关。而煤炭质量会影响机组发电,故品管非常重要,台电用煤都由石调会(后来为煤调会、矿务局)供给,以确保质量的稳定。在1948年,台电仅用煤5万吨,1950年以后随着经济重建和发展,其用煤量逐年增加,和台煤销售量一样,在1964年达到巅峰,有145万多吨,约占当年煤炭内销量的28.8%。翌年起台电的南部火力发电厂开始改用油为燃料,其原因一方面是由于岛内工业用煤激增,台煤渐呈供不应求之势;另一方面则是“经济部”为顾及工业用电成本,以低油价政策供给台电的发电用油。此后,因用油较方便,亦较能保护环境,故当局形成重油轻煤的火力发电政策;[64]并且在1968年台电首次进口岛外煤12万吨左右,[65]当时进口成本高于台煤公销牌价和自销市价。而台煤因天然开采条件不良和其他能源的竞争,于1968年以后产量递减,该年仅供给台电52.5万吨,约占内销量的10.5%而已。1969年元月当局对台电公司购油采取低油价政策优待,所以台电未续购外国煤。[66]

1973年发生第一次能源危机,石油价格暴涨,世界各国抢购煤炭,岛内自销煤市场亦加价购煤,导致台电的契约煤严重缺交,[67]该年台电只得到11万吨的煤炭,仅有台煤总销售量的3.4%,是前一年的27%。于是当局采取能源多元化政策,世界各产煤国家亦积极开发煤矿。台电公司原有以煤炭为燃料的发电厂也恢复烧煤,且新扩建电厂均以烧煤为主,该公司用煤量再度增加,[68]并自1979年开始大量进口外煤,是年台电进口100万吨煤,[69]其数量超过本地煤的76万吨(约占台煤内销量的28%)。再者,当局为维护台湾本地煤矿业的存在,规定台电公司为台煤收容用户,必要时得购买民营市场滞销的存煤,所以台电除了进口的煤炭逐年增加外,所购买的本地煤亦渐增。1986年“经济部”实施进口燃料煤搭配收购台煤要点,根据此要点,[70]台电除了进口550万吨左右的外国煤外,[71]也购买本地煤91万吨,是该年台煤销售量的53.3%。此后由于台湾煤业也陷入衰微困境,因此台电能够购买的本地煤亦锐减,到1993年时,虽然进口1 251万吨的外煤,[72]但只得到21万吨的台煤,然而这一数量却高占台煤总销售量的65%。也就是说,以台电为重要需求用户的台湾煤矿业,即使在当局的牺牲公营企业利润的政策之下,依旧凋零式微,但我们却无法知道台电乃至财政因此付出了多大的代价。进而言之,如果台电因购买台煤成本高,又必须以较低电价供给当局所欲扶持的工业,以至于将此政策性的亏损部分转嫁给一般民众,则民众所付出的较高电费的“正当性”就令人深思了。

除了台电公司以外,台湾煤炭的大主顾是公营事业和军方副食用煤,它们和台电一样,都透过石调会、煤调会和台湾省矿务局来取得所需要的煤。并且除了1973年能源危机后曾一时进口25万吨的煤来济急外,它们都使用台湾煤。在20世纪50年代和60年代大约每年消费50万至70万吨的台煤,因环保规则逐渐严格,故1971年开始逐渐改用石油为燃料。1983年以后只有林务局尚使用200吨左右的煤,到1987年则全面停购煤炭,而军方则自1988年起停用煤炭。[73]

在这些台电以外的公营事业中,铁路局是一大用户,大致言之,有记录的1949年至1966年的18年间,每年约消耗25万吨的煤炭为原动力(最多时曾达到33万吨)。1966年新柴油机车参加行驶后,用煤量逐渐减少,1977年只消耗10万吨左右。翌年火车电气化工程完成,用煤量锐减,1983年开始停止购煤。[74]

台糖公司是另一较大的用户,除小机车行驶使用块煤为原动力外,制糖厂所需燃料以屑煤为主,蔗渣为副。在20世纪50年代和60年代,大约每年消费11万至15万吨的煤,70年代以后,为了配合环保政策,年需煤减为3万至4万吨,1984年起全面以油来取代之。[75]

其他的公营事业机构中,比较需要煤炭的尚有“中国石油公司”、台湾肥料公司、台湾铝业公司、台湾省林务局、公卖局、中兴纸业公司、高雄硫酸铔公司和台湾碱业公司等。[76]这些公营事业(包括台糖公司和铁路局)在台煤内销市场中的比例,如表4-2所示,1958年以前约为30%左右,后来逐年降低,1970年以来则在10%以下。

表4-2 1945—1993年台煤内需市场表 单位:千吨

续 表

续 表

资料来源:

“‘中华民国’矿业协进会”编:《台湾地区煤矿开发经营之综合研究报告》,台湾“经济部”煤业合理化基金保管运用委员会1994年印,第134、135、162—174页。

注:1948—1954军公资料只有公营事业之数目,军方数目不详,公营数目为铁路局、台糖公司、台肥公司、林务局、中兴纸业公司、石油公司、烟酒公卖局、高雄硫酸铔公司、铝业公司、碱业公司供销数量之总合。

另一方面,民营事业也消耗了不少台煤,其中,水泥业是最大用户。如表4-2所示,在有记录的1964年以后,每年用煤量约为45万吨至60万吨之间(1966—1970年超过63万吨)。虽然水泥业在1979年第二次能源危机发生以前所烧的煤炭皆为台湾所产,但大部分以石油为燃料,所以即使该行业在70年代陆续扩建,可是台煤用量并未增加。嗣当局极力劝导以煤代油,到1982年,终于全部完成油改煤的设备,翌年对煤炭需求大增。然而台煤供给有限,于是大量进口岛外煤,[77]该年仅使用台煤48万吨左右,却进口了166万吨的煤。此后,即使水泥业每年平均约需260万吨左右的煤炭,[78]但搭配购买的台煤并不多,20世纪90年代甚至不及8万吨(见表4-2)。

图4-2 1945—1993年台煤内需市场图

资料来源:表4-2。

除了水泥业之外,一般民营用户有:化工业(包括纤维、塑料等)、造纸业、食品纺织业、砖瓦业、炼焦厂等。民营用户在1948年需煤量约为32万吨,1950年以后随着工业化的脚步,燃料煤的需求亦增。[79]如表4-2所示,自有记录的1955年开始,民营工业对台煤的需求量呈现上升的趋势,而于1968年达到巅峰。70年代因为世界能源供需市场的改变,民营工业的设备也改煤代油为燃料,于是水泥业以外的民营工业对台煤的需求量,自1971年的279万吨锐减至1981年的102万吨左右,1985年则为80万吨。此时台煤产量已锐减(见表4-1),故1986年开始增加进口外煤,为了配合能源多元化政策,又有不少厂商以煤代油为燃料,所以1989年民营工业的进口煤超过200万吨,而仅搭配收购台煤20万吨,为其用煤量的1%左右。到1993年,台煤仅销售给民营工业(不包括水泥业)约8万吨(见表4-2),是其用煤总量(439万吨)[80]的1.8%而已。

(三)进口煤

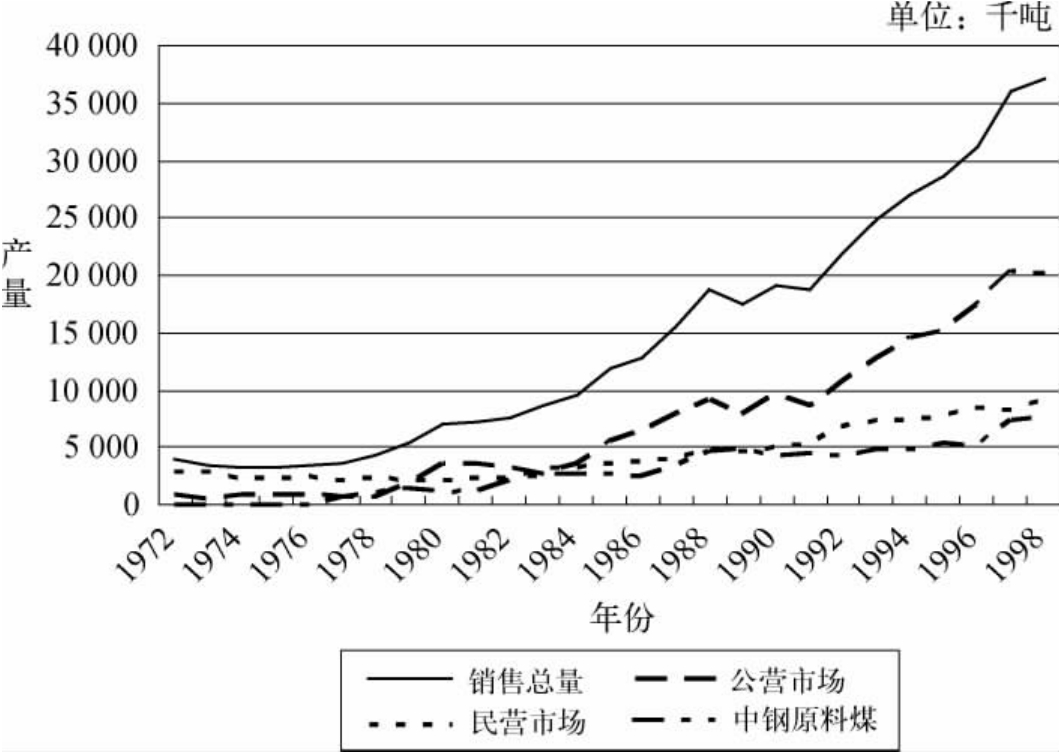

台煤需求市场的萎缩与进口煤的成长有关。进口煤的引入是在第一次能源危机发生以后。在此之前,台煤生产已于1967年达到巅峰,翌年开始产量逐年递减,大用户改采石油为燃料。到1973年初,台湾省矿务局鉴于煤炭市场将有供不应求的趋势,乃紧急会商煤矿公会,结果认为台煤不可能短期内增产,于是矿务局签报“经济部”建议进口煤炭,以维持市场供需的稳定。5月,“经济部”能源政策审议小组委员会提出由矿务局统筹进口外煤的建议。会后,军公机关大用户和水泥业者都同意由矿务局统筹进口。旋即委托“中央信托局”标购国际煤,在8月第一次签约购买澳大利亚煤124 000吨。适值中东战争爆发引起石油禁运,工业界乃转求煤炭,一时煤价飞涨。11月“中央信托局”再购买澳大利亚煤75 000吨和日本煤60 000吨以为应急。而第一批澳大利亚煤因海运船期延误,只在10月和11月共运到74 000吨左右,由矿务局调拨台电、台糖公司和铁路局,得以缓和石油危机所引起的能源冲击。此为岛内市场有计划地进口煤炭之嚆矢。[81]

此后,如表4-3所示,进口煤的数量除了1975、1976年外(这两年,台煤增产,见表4-1),大抵呈现大幅度增加的趋势。反之,台煤销售量则于1976年以后锐减。这一趋势从1979年开始更为明显。是年政府改变低油价政策,使油价能反映成本而一度提高,煤价亦获得调整。[82]第二次石油危机发生后,当局采取能源多元化政策,劝导公民营大企业改油用煤,煤炭需求急增。但如表4-1所见,台煤生产已继续减少,外煤进口量大增,而在供给市场上与台湾本土煤炭平分秋色。嗣后煤炭总需求量不断增加,而台煤已很难突破生产瓶颈,所以进口的外国煤填补了台湾煤炭供需市场之间的巨大差距。到1985年已超过1 000万吨,占该年煤炭销售总量的85%弱。1986年至1988年国际煤价暴跌12%—28%,[83]台煤公销价却仅调降了1%左右。[84]所以虽然政府在1986年规定大用户申请进口燃料煤时,必须搭配收购本地煤,但搭配比例却逐年下降(自1986年的20%降至1988年的10.11%和1993年的1.64%),[85]以至于台湾煤逐渐消失于市场,在1993年的2 490万吨的销售量中,台煤只占1.35%的地位。换言之,虽然该年的煤炭需求比第一次能源危机发生时增加4倍多,台煤却已无置身之地了。

图4-3 1972—1998年台煤与进口煤销售量图(1)

资料来源:表4-3。

再者,从表4-3还可以看出,公销市场的进口煤量一直远超过自销民营市场,而在台煤销售量方面,1985年以前,自销民营市场比公销市场多。并且在1979年之前自销民营市场的总量亦多于公销市场,而1980年至1982年间,前者少于后者,1983年虽然形势逆转,却从1984年开始,自销民营市场的总量大幅度少于公销市场。唯一可解释的台电公司的角色,就表4-2观之,在1985年以前,民营企业所消耗的台煤远多于台电公司,并且在1968年至1974年间,前者占台煤总需求量的80%左右,台电则有10%的消费量。在1974年民营工业开始出现不景气的现象,煤炭需求量降低,矿务局唯恐台煤滞销,乃洽商台电公司收购。[86]此后,台煤生产力递降,生产成本增高,以致难与廉价倾销的进口煤竞争。民营业者为了经营利润的考虑,只有大量改用进口煤。而如前所述,台电于第二次能源危机后用煤量大增,为了配合当局保护本土煤业的政策,不但进口煤逐增,也必须购买本地煤,因此公销市场的总量远超过自销民营市场,约为后者的1.7倍。

图4-4 1972—1998年台煤与进口煤销售量图(2)

资料来源:表4-3。

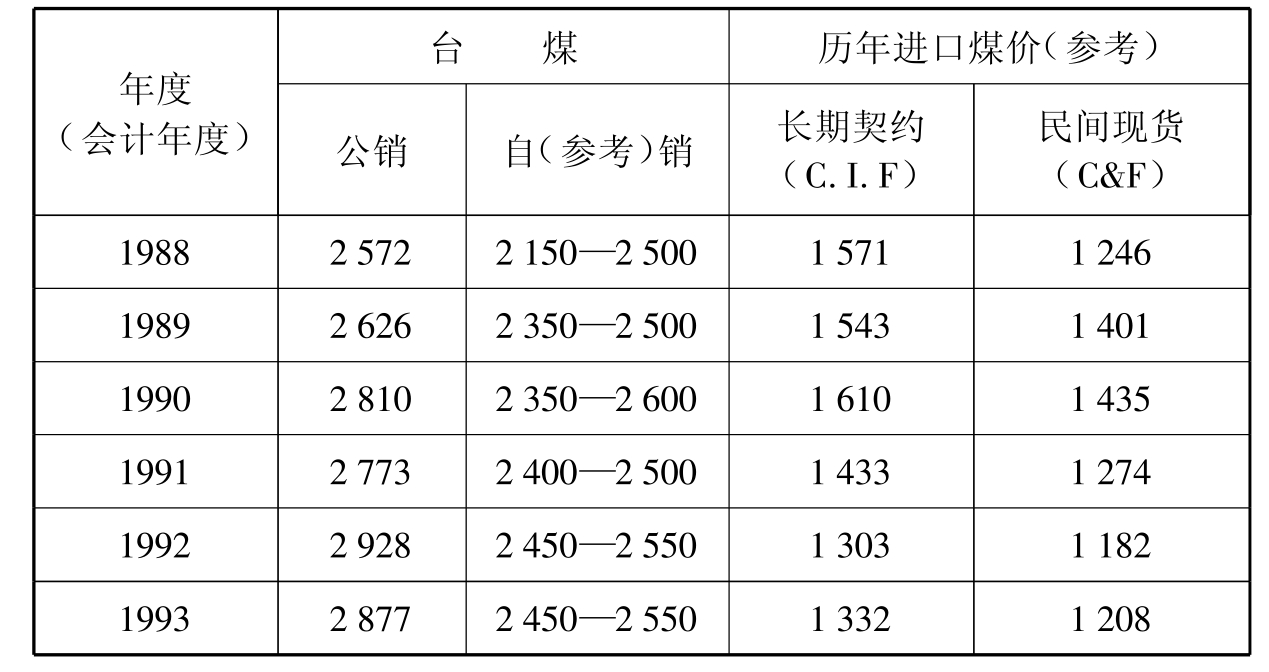

那么,究竟进口煤和台煤之间的价格差距有多大呢?表4-4提供了参考讯息。从表4-4中,可以发现随着时间的推移,两者之间的价差逐渐增大,在80年代以前,两者的价差较小,1983年之后价差显著,该年进口煤的长期契约价是台煤公销价的97%弱,却为自销价的112%左右。而进口煤的民间现货价仅是台煤公销价的65%,自销价的75%。到1993年,进口煤的长期契约价约为台煤公销价的46%,民间现货的进口煤价则为公销价的42%左右。换言之,在台煤与进口煤价差增大的同时,进口煤的长期契约价与现货价差却逐渐接近,或许可以表示出世界煤炭生产量的增加与煤炭生产国之间的贸易竞争,乃至于印度尼西亚和中国大陆煤炭的供给,使台湾能够得到较低廉的进口煤。[87]但也大大地影响了本地煤炭业者的生产意愿。

表4-4 1973—1993年燃料煤价格参考表

续 表

资料来源:《台湾地区煤矿开发经营之综合研究报告》,第156页。

备注:台煤为屑煤6 200 cal为准,进口6 400—6 700 cal。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。