任务十 新办企业购买支票与领购发票

一、购买支票

开立基本存款账户便可以在开户行购买现金支票和转账支票。购买支票时需要带上以下资料。

1)在银行预留的印鉴(法人章和财务章)。

2)在银行填一份支票申购单,在一般情况下到开户行对公窗口购买支票,银行人员便会提供一份单子,称为凭证购买单(不同的银行,名称可能稍有差别)。(有的银行会在开户的时候将这类单据直接寄送至公司)总之,需要将其填好,并加盖预留印鉴。

3)购买支票专用证。购买支票专用证是在首次购买支票时由银行发给办理支票人员的凭据。专用证的办理方式为:①开户单位申请办理“专用证”时,应填写“购买空白重要凭证登记簿”,且须加盖单位公章及预留开户行印鉴。②开户单位将填写完整的“购买空白重要凭证登记簿”,并携带持证人身份证及一寸免冠相片1张(黑色或彩色均可,只要是客户本人的就可以),送开户行办理领证手续。

4)带上基本存款账户的开户许可证。

5)一般一本支票为20元,工本费5元、手续费为15元。不过每个银行都不同。购买支票时所产生的工本费及手续费一般由银行从公司账户里扣除。

6)支付密码器。这个并不是每个企业都有,一般费用为320元/台。

7)支票使用登记簿。单位自己要设立支票使用登记簿,要与支票存根进行核对销号,支票使用时注意要按顺序号使用。

8)身份证。

另外,需要注意的是,每家银行的规定会有所差别,在办理之前最好先咨询清楚,以免给工作带来不便。

二、领购发票

领取税务登记证件后,企业便可以向主管税务机关申请领购发票。

发票管理部门会根据纳税人的经营范围、经营规模,审核确认纳税人使用发票的种类,并填写“纳税人使用发票种类认定表”,经纳税人签字认可后,由发票管理部门留存,并核发发票领购簿(卡),同时将纳税人领购发票的相关信息录入计算机。

发票的发售数量依据纳税人的经营规模、开票频率和纳税人申报的诚实程度综合确定;根据有关规定:主管地税机关在新办纳税人初次领购发票时,一般采取就低原则,定额专用发票可按一个月用量发售,其他发票一般先发售一本或者一卷。税收管理员在新办纳税人初次领购发票后三日内对纳税人的生产经营场所现场查验并进行复核,同时填写“发票核准种类、数量复核认定表”。再次领购发票时,纳税人应执“发票核准种类、数量复核认定表”向发票发售窗口申请领购发票。

常见的发票种类有三种,即增值税专用发票、普通发票和专业发票。常见发票的种类和使用范围如表2-5所示。

表2-5 常见发票的种类和使用范围

(一)初次领购普通发票

1)纳税人初次领购发票时,需到办税服务厅办理购票手续,按照要求提供下列资料、证件。

①税务登记证(副本)。

②普通发票领购簿。

③经办人身份证明(居民身份证、护照或其他证明其身份的证件)。

④财务专用章或发票专用章。

⑤填写“纳税人领购发票票种核定申请表”。

2)第二次及以后领购普通发票时,纳税人需提供下列资料、证件。

①税务登记证(副本)。

②普通发票领购簿。

③需验审的发票。

3)外省、自治区、直辖市来本辖区从事临时经营活动的单位和个人申请领购普通发票的,需提供保证人或者根据所领购发票的票面限额及数量交纳不超过一万元的保证金,并限期缴销发票。

纳税人领购发票时,要按规定交纳发票工本费。对发现的发票违章行为,主管税务机关将按税务违法、违章工作程序进行违章处理。

(二)领购增值税专用发票

增值税一般纳税人初次申请领购专用发票时,应提供以下证件、资料。

1)税务登记证(副本)。

2)防伪税控IC卡。

3)经办人身份证明(居民身份证或护照)。

再次申请领购专用发票时,只需携带税控IC卡即可。企业购买某一类发票时的一个连续号码段称之为一卷,企业也可以去税务机关一次性购买多卷、多种发票(需在税务机关核定的供票量内)。IC卡上最多可存放5卷发票,在企业端利用发票读入功能一次会将多卷多种类发票全部读入系统。同样,企业退回到IC卡上多卷、多种类发票也可以一次性退回到税务机关。

至于各类发票的收费标准各地会有所差别,请查看当地相关机构的规定。

注意

单位公章与财务专用章的区别及各自适用的范围

一般财务章和法人章是一起用的,比如单位在银行开立的账户会让单位留下预留印鉴(就是法人章和财务章)以备今后有业务的时候(比如入支票、取现金、电汇等业务都是盖上财务章和法人章后去银行的)折叠核对使用。

一般对外有法律效力的是公章,比如单位的证明等文件。但是对于增值税发票,则只允许使用发票专用章或财务专用章。账簿启用表需要加盖公章,财务报表则需要加盖财务专用章和单位公章,因为这些属于对外出具的报表。对外开具的证明、关系函,还有每月报税的财务报表等都需要加盖公章。

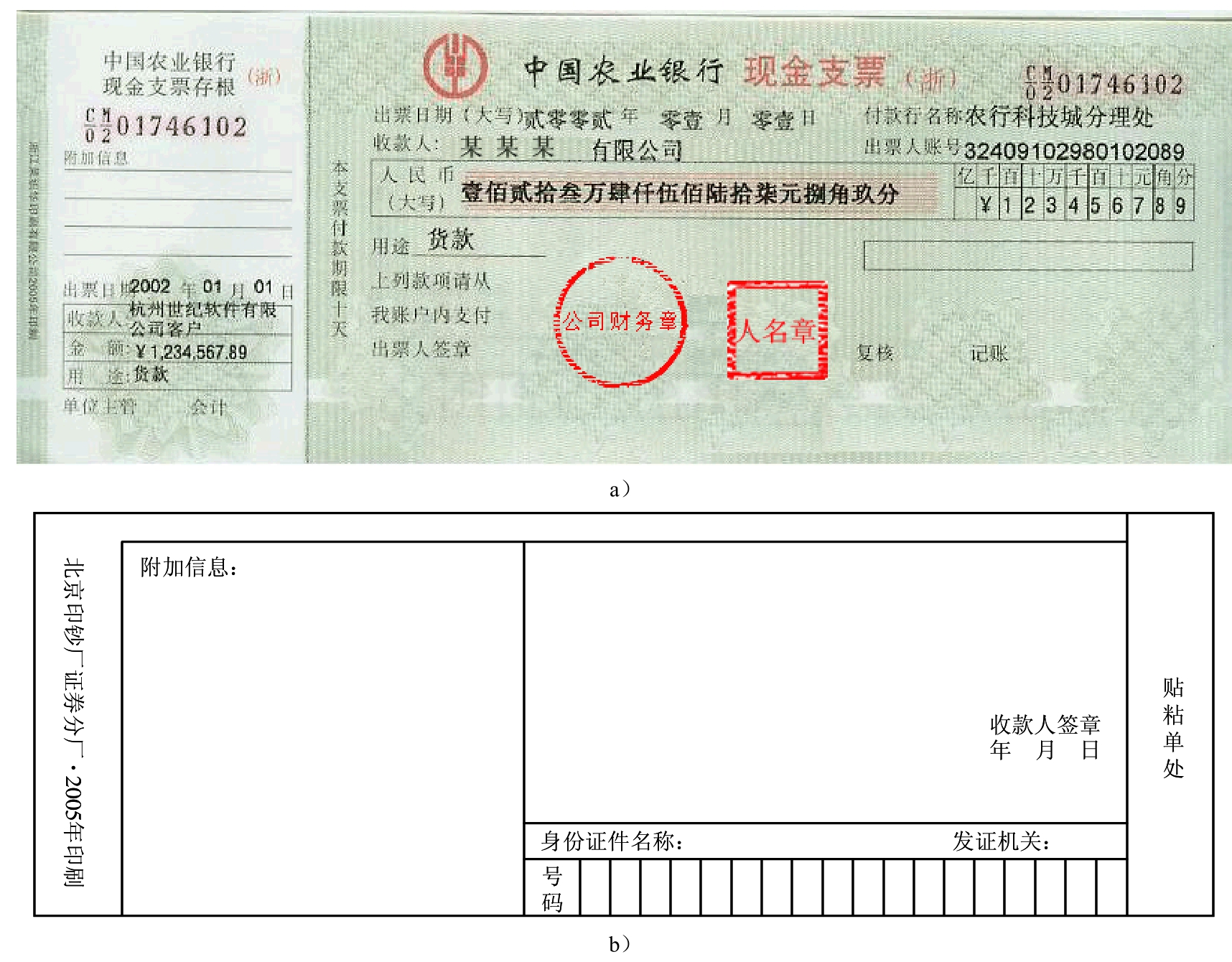

三、图示举例

图2-9 现金支票示例

a)现金支票正面 b)现金支票背面

图2-10 带存根的转账支票示例

a)转账支票正面 b)转账支票背面

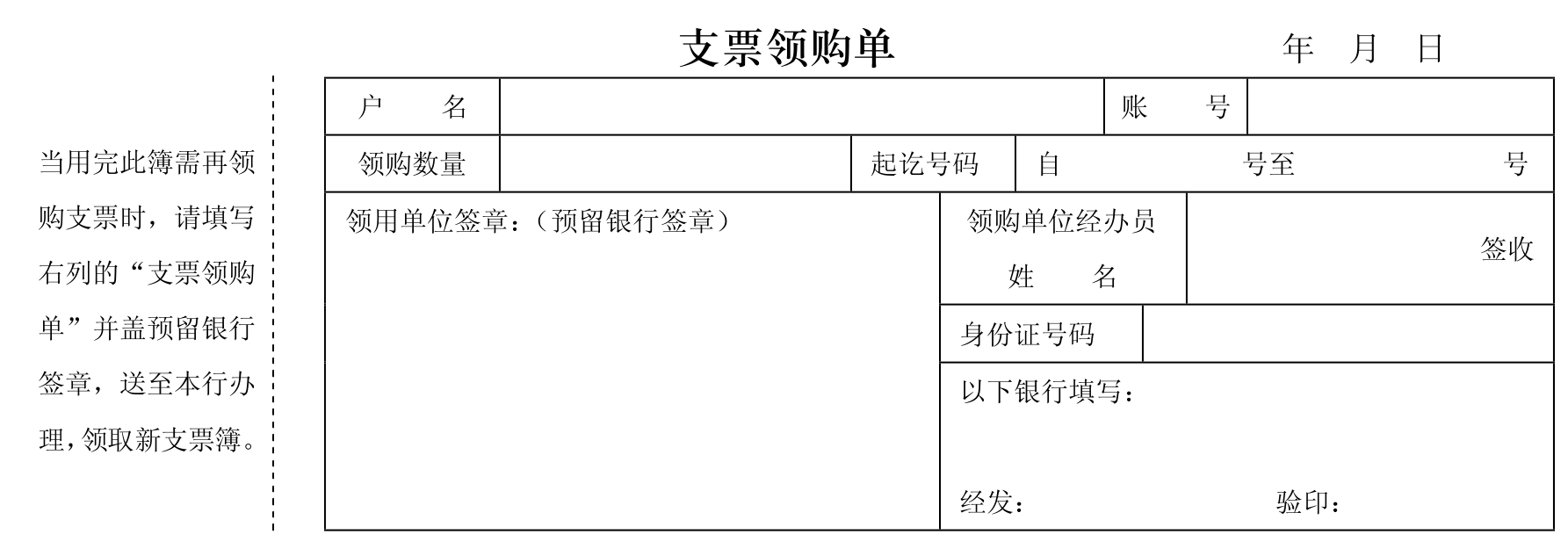

表2-6 支票领购单

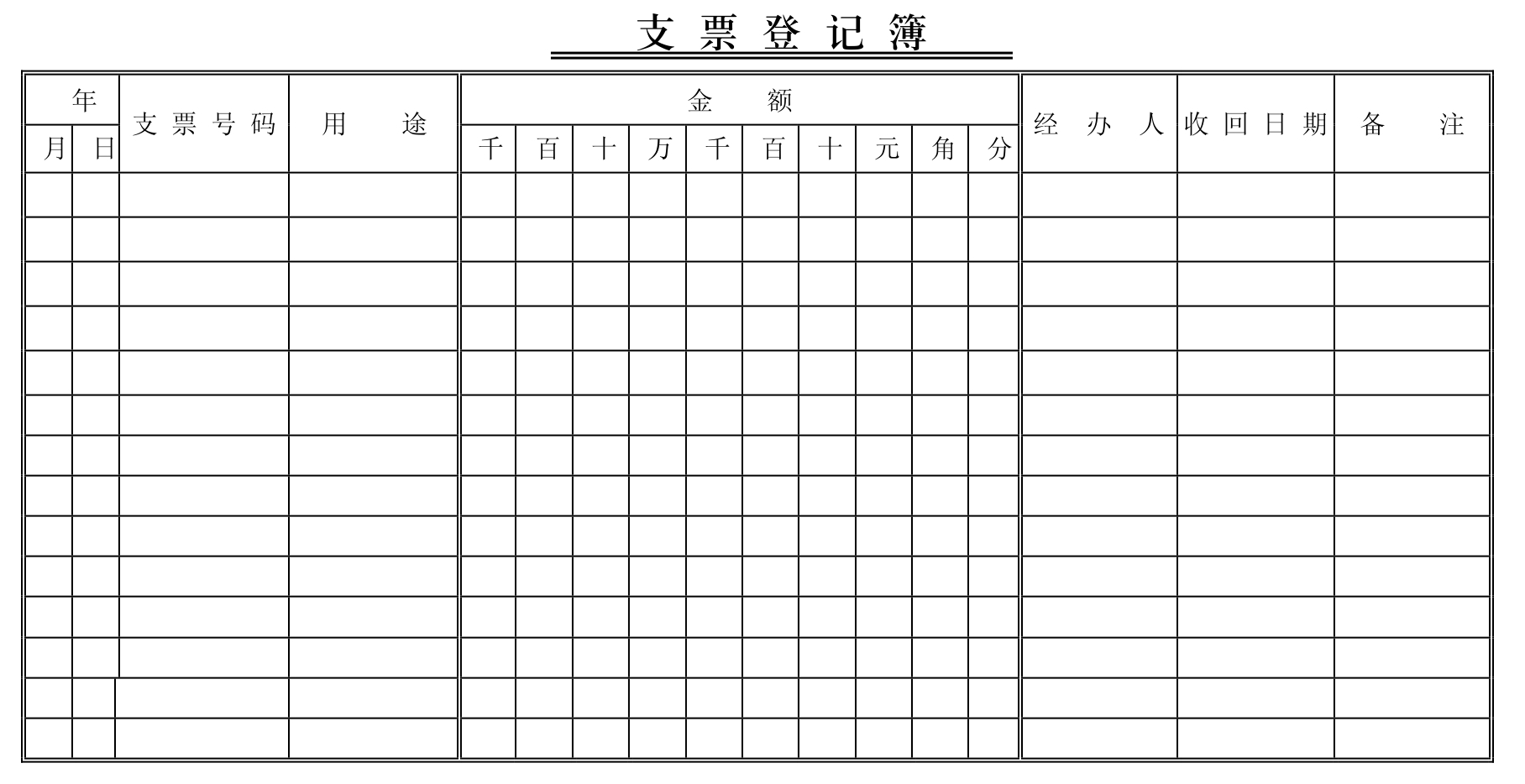

表2-7 支票领用登记簿

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。