第四部分 记录及证明经济业务发生的原始凭证

1日1-1

上月22日从东莞雀巢公司购进的雀巢咖啡已验收入库,食品组转来收货单(入库联) #375208,列明雀巢咖啡160箱,每箱360元;每箱咖啡10瓶装,每瓶零售51元。根据收货单(入库联)入账。

1日2-1

1日2-2

1日2-3

1日2-4

1日3

合同规定每个月月末提交代销商品清单,根据销售收入的5%确定代销收入并结算已售代销商品货款。

2日4-1

2日4-2

2日5-1

2日6-1

3日7-1

3日8-1

4日9-1

4日10-1

5日11-1

5日12-1

5日12-2

5日12-3

5日12-4

5日13-1

商场各柜组交来商品销售收入缴款单、现金及结算凭证汇总如下表所示。信用卡签购单购物者均持有工商银行的银联卡,该卡结算的手续费率为9‰;根据该费率填制汇计单,并按汇计单上净计金额填制进账单;留下签购单存根联共5张,将另两联签购单连同汇计单、进账单一并解存开户银行。

5日13-2

5日13-3

5日13-4

5日13-5

5日14-1

8日15-1

8日16-1

8日17-1

8日17-2

8日18-1

8日19-1

8日19-2

8日19-3

9日20-1

9日20-2

9日21-1

10日22-1

10日22-2

10日22-3

10日22-4

10日22-5

11日23-1

11日24-1

11日24-2

11日24-3

11日25-1

12日26-1

12日26-2

12日26-3

12日26-4

12日27

12日28

12日29

12日30

15日31

15日32

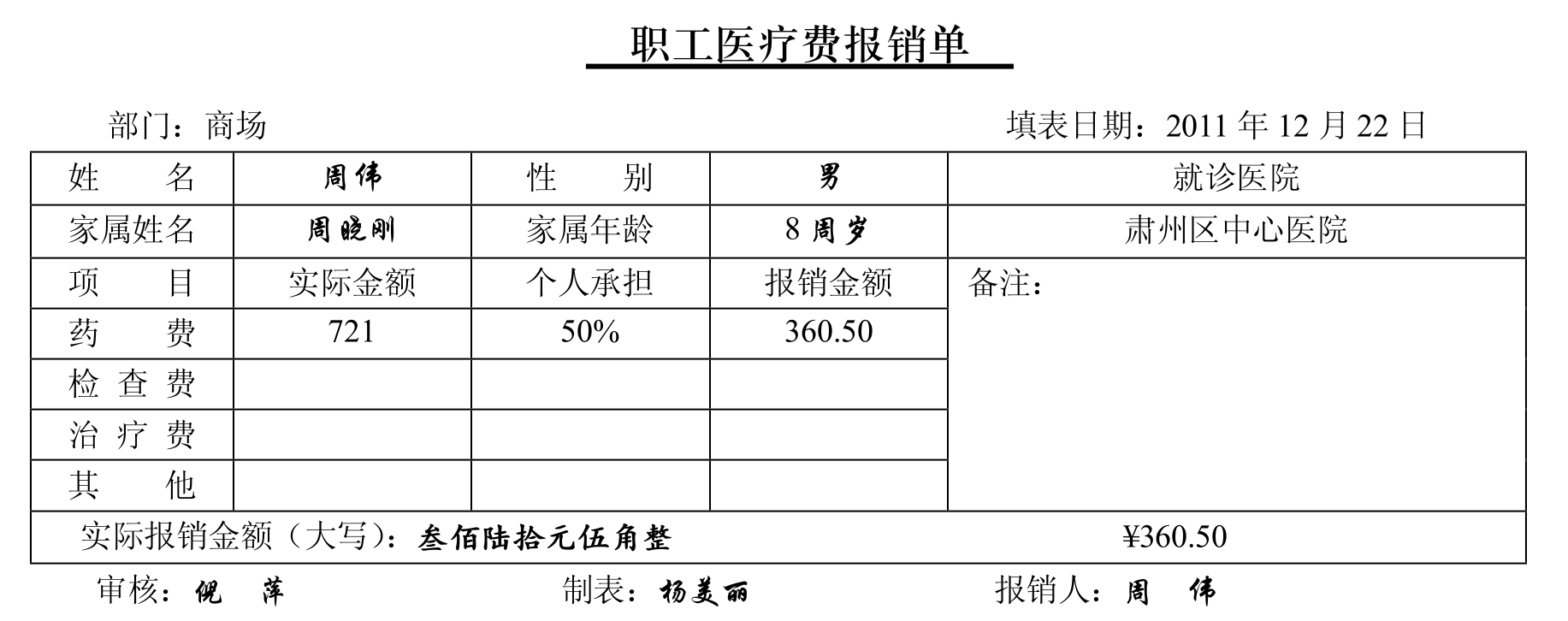

以现金发放工资,根据工资结算汇总表及工资结算表入账。

15日33-1

各柜组交来商品销售收入缴款单、现金及结算凭证汇总下表所示。

15日33-2

15日33-3

15日33-4

15日33-5

15日33-6

16日34

按本月工资总额的22.5%计提统筹的养老保险金;按本月工资7%、12%和2%分别计提住房公积金、医疗保险金和失业保险金;按本月工资总额的2%和1.5%分别计提工会经费和职工教育经费。

16日35-1

16日35-2

17日36-1

17日36-2

17日37-1

17日37-2

17日37-3

17日38

18日39

18日40

18日41

签发转账支票#632908,将从职工工资中代扣的工会经费和企业计提的工会经费共计1376.61元,一并划拨本公司工会。

18日42

签发转账支票#632909,将从职工工资中代扣的住房公积金和企业计提的住房公积金共计8661.80元,一并划拨酒泉市公积金管理中心。

19日43

22日44

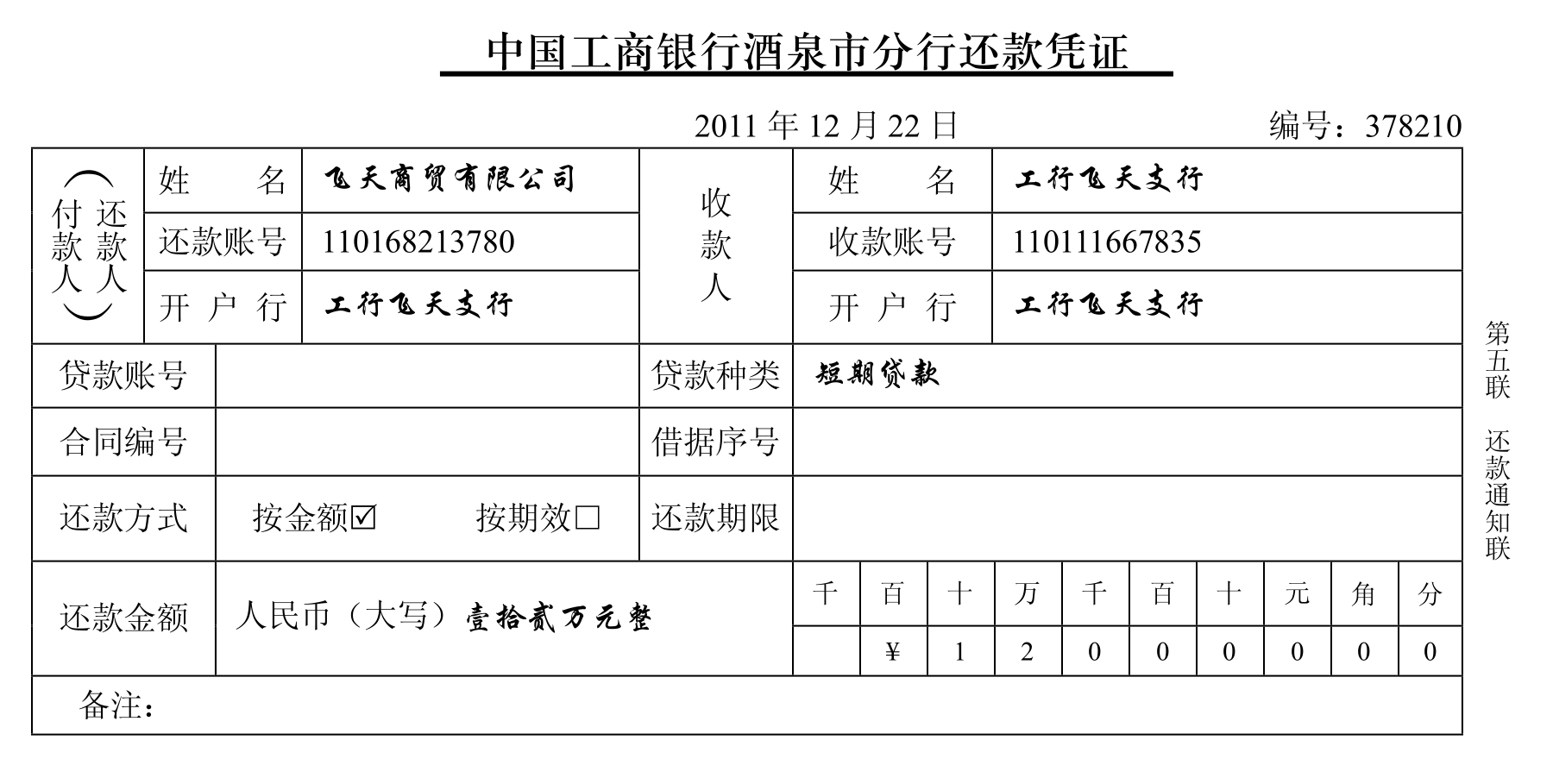

签发转账支票#632910,将从职工工资中扣的养老保险金、医疗保险金、失业保险金和企业计提的养老保险金、医疗保险金、失业保险金的合计金额,一并划拨酒泉市社会保险基金结算管理中心。

22日45-1

22日45-2

22日46-1

22日46-2

22日47

22日48

23日49-1

23日49-2

23日49-3

23日49-4

24日50

25日51-1

25日51-2

25日52-1

25日52-2

26日53-1

26日53-2

26日54

26日55

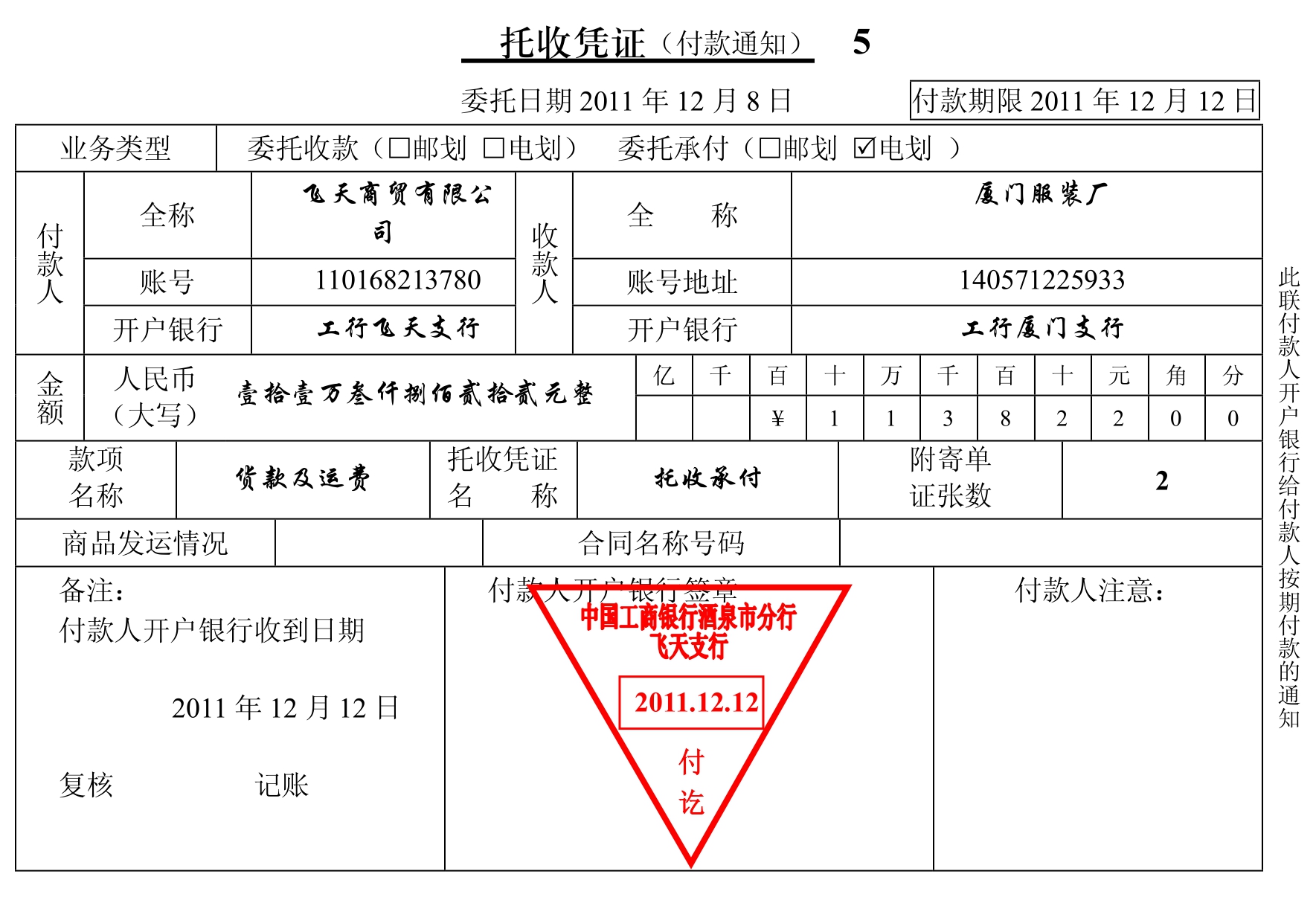

26日56-1

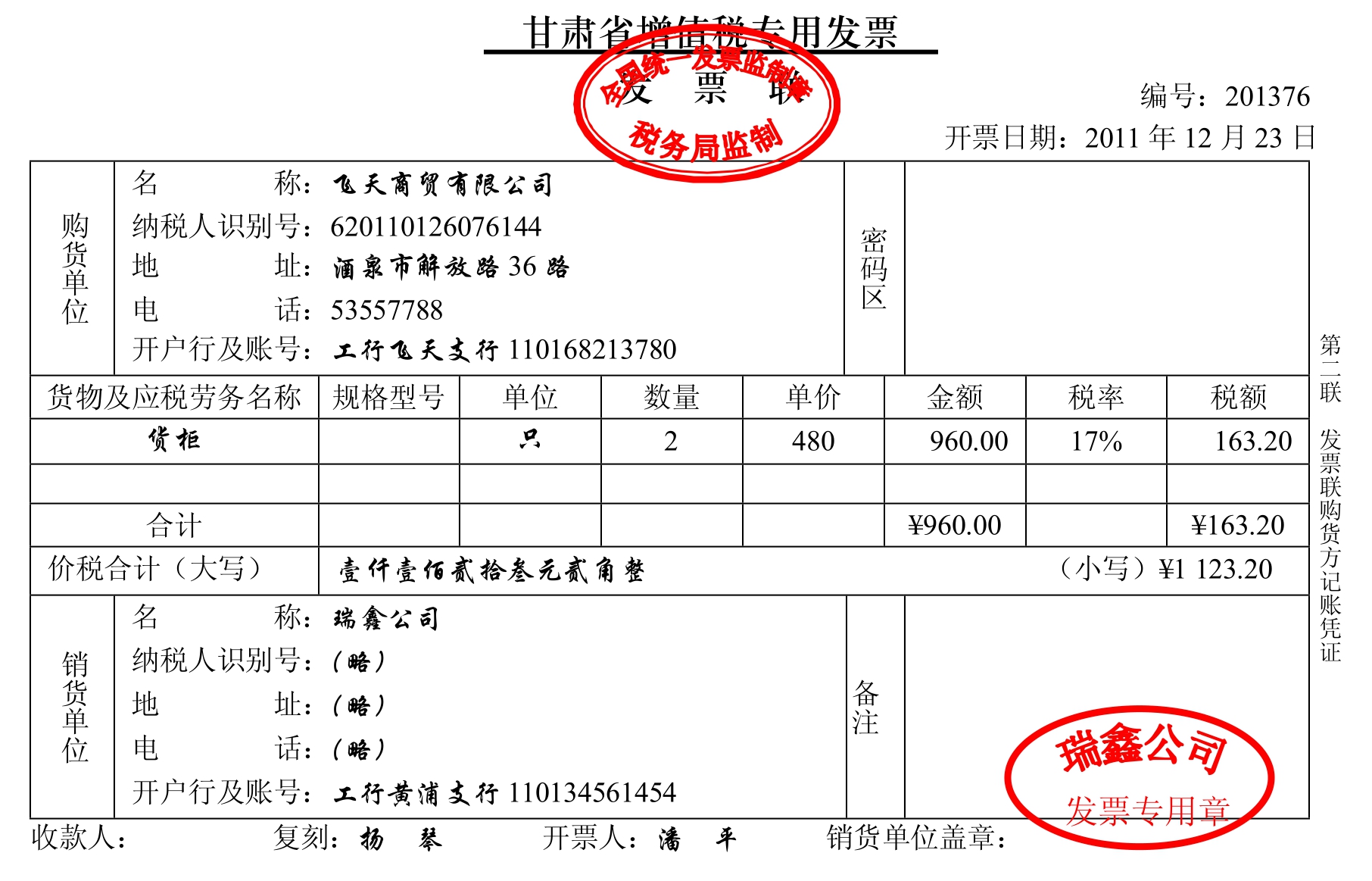

银行转来昆明服装公司托收承付结算部分拒绝付款理由书收账通知联,该通知联列明:收到货款、增值税及代垫运费116 822元;拒付30件男呢大衣的货款9 450元,增值税额1 606.50元,拒付理由是质量不符要求。经联系,同意作退货处理,男呢大衣30件已退回,由批发部仓库验收入库,当即用红字填制增值税专用发票#237758,将其寄给昆明服装公司,以完成退货手续;同时收到运费发票,金额为50元,系退回商品的运费,当即填制电汇凭证,汇付对方。

26日56-2(红字发票)

26日56-3

26日56-4

26日57

29日58-1(红字发票)

对于退回的质量不符要求的30件男呢大衣,经与供货方武宁服装厂联系后,该公司同意退货。该公司开来的红字专用发票,开列男呢大衣30件,每件289.80元,货款8 694元;增值税额1 477.98元。商品已退还对方,收到批发部仓库转来进货退出单出库联#01711.

29日58-2

29日59-1

29日59-2

30日60-1

30日60-2

30日61-1

30日62-1

30日62-2

30日63

30日64

30日65-1

31日65-2

31日66

31日67

31日68

根据本月份工资结算汇总表编制工资及职工福利费计算分配表,并据以分配工资和计提职工福利费。

31日69-1

销售受托代销的男皮夹克250件通知海宁服装厂,海宁服装厂开来增值税专用发票,开列男皮夹克250件,每件750元,增值税额31 875元,当即填制电汇凭证将款项全部汇付对方。根据销售收入的5%确定代销收入。

31日69-2

31日70

31日71-1

31日71-2

31日72

费用分摊表

31日73-1

31日73-2

31日74-1

上月30日购进国债300 000元,准备持有至到期,该债券期限3年,年利率5.1%,到期一次还本付息,预计该债券本年利息并入账。

预计利息费用计算表

31日75-1

用平均年限法分类计提本月份固定资产折旧。本月初固定资料见下表。营业厅和营业设备有20%出租给汉武公司。根据上述资料,编制固定资产折旧计算表,并据以入账。

在年限平均法下月,折旧额=固定资产原值X(1-净残值率)÷(使用年限÷12)。

31日75-2

费用分摊明细表

31日76

(无原始凭证)摊销应由本月份负担的土地使用权费用1 740元。

31日77

(无原始凭证)摊销已列入长期待摊费用账户的应由本月份负担的营业厅装修1 010元,其中出租商场业务应负担20%。

31日78

(无原始凭证)本公司拥有房产原值4 686 900元,允许减除25%计税,房产税年税率为1.2%;拥载重汽车2辆,计净吨位10吨,每吨年税额60元。分别计提本月份应交房产税和车船使用税。

31日79

(无原始凭证)按租商场租金收入的5%计提营业税。

31日80

商场各柜组交来商品销售收入缴款单、现金及结算凭证汇总如下。

商品销售收入一览表

31日81

根据0.5%坏账准备率计提本月份坏账准备。

坏账准备提取计算表

31日82

计算本月份应交增值税,将其转入未交增值税。

增值税计算表 单位:元

31日83

根据本月份应交增值税、营业税,按7%税率计提应交城市维护建设税,按3%附加费计提率计提教育费附加。

城建税及教育费附加计算表

31日84-1

批发部的商品,采用加权平均法计算商品销售成本,根据计算的结果编制商品销售成本汇总表,并根据该表结转商品销售成本。

主营业务成本计算表

31日84-2

结转商场各柜组已售商品成本,采用分柜组差价率法来调整已售商品的销售成本。

31日85

用分柜组差价率法编制已销商品进销差价计算表,据以结转本月份商场已销商品进销差价。

商品进销差价分摊计算表 单位:元

31日86

将损益类账户余额结转入"本年利润"账户。

31日87

年终汇算确认本期年所得税费用。该公司1—11月共实现利润总额527 810.84元,已提所得税额192 060元,全年计税工资总额为708 000元;1—11月累计发放工资970 130元,全年共发生非公益性的捐赠750元;1—11月取得的投资收益14 120元均为国债利息收入,计提本月份应交所得税,并将所得税费用结转至"本年利润"账户。

所得税计算表

31日88

按全年净利润的10%计提法定盈余公积,8%计提任意盈余公积,75%计提应分配给投资者的利润。

利润分配计算表

31日89

将“本年利润”账户余额和“利润分配”各明细账户余额结转至“利润分配——未分配利润”账户。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。