一、机会成本和会计成本

由于出发点和依据的原则不同,寻求的结果存在差异,经济学和会计人员的成本概念的指向性迥异,会计学侧重于对过去经营结果的计量,对成本的理解是面向历史的,而经济学则偏向对未来机会的估价判断,对成本的理解是面向未来的。

通常会计人员按照统一的标准或准则对企业已经发生的所有经营活动相关的实际支出、费用等计入成本,以反映企业的经营绩效,这里的成本概念一般称为会计成本(accounting cost)。

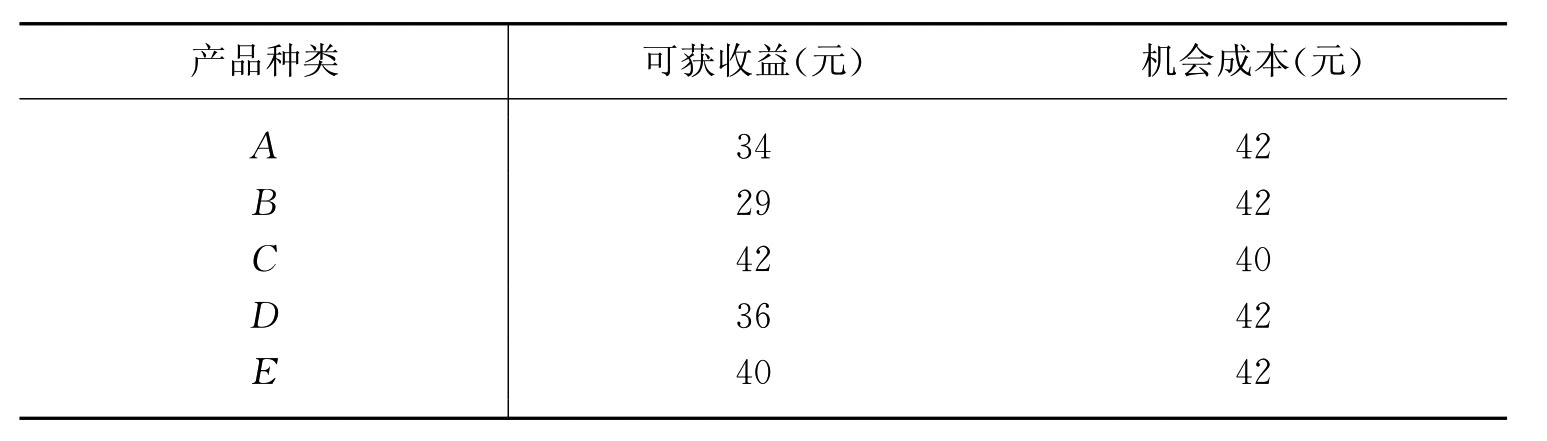

与之相对应,微观经济学中的成本主要是指经济成本(economic cost)或称机会成本(opportunity cost),涉及对未来机会的估价、判断和选择的问题。简单来说,机会成本是指厂商生产某种产品或提供某种服务时,所放弃掉的其他可以获得的最大收益的产品或服务的代价。这一定义较为拗口,为便于理解,可以举些例子说明。从日常生活经验中我们会发现,当一种资源被用于某一特定用途时,这种资源就不能同时用于其他用途,也就是说用于一种用途就放弃掉了用于其他用途可以获得的收益。例如,一个人一天的时间是他拥有的资源,当他的时间用于看电视时,便不能同时用于读书、上课或工作,那么用机会成本的概念来说,看电视的机会成本就是读书、上课或工作中可能获得的最大收益。更一般些,假设某厂商拥有1单位的劳动和1单位的资本,运用这些资源,厂商可以生产1单位的A产品或B、C、D、E等产品,设厂商生产上述产品分别可以获得的收益如下表6.1所示,就此我们就可得出厂商选择生产某一种产品时的机会成本。

表6.1 机会成本概念

在表6.1中,为简化起见,假设厂商所拥有的资源用于生产某一类产品时便不能生产其他产品,当然实践中厂商可能有多种产品的组合,如使用0.5单位的劳动和0.7单位的资本生产一种产品,剩下的0.5单位的劳动和0.3单位的资本生产另一种产品,还可将生产资源进一步分割生产更多种类的产品。在上述假定下,当厂商选择运用给定的资源生产A产品时,便放弃了通过生产B、C、D、E等产品获益的机会,在放弃的获益机会中最大的可能收益为生产C产品的收益,为42元,因此,厂商生产A产品的机会成本就是42元。同理,生产B产品的机会也为42元。从表6.1中可见,只有生产C产品的机会为40元,因此厂商应当选择生产机会成本最低的产品即C产品,这与收益最大的选择是一致的。

在上例中,如果厂商能够确切地获得生产各种产品的收益,直接即可做出选择,而不需要间接通过机会成本决策,这里运用机会成本概念决策似乎有些多余。不过,在实践中决策涉及多种机会的选择问题,在评价选择的后果、选择某一决策而不选择另一项决策的代价如何等方面,机会成本有着重要的应用。其次,机会成本代表着未被选择的机会的代价,通常某一项决策实际造成的成本更能引起人们的注意,而由此放弃掉的机会的代价往往显得无足轻重,因为未曾发生的事对其优劣的判断是困难的。正像是贸易保护主义带来的直接收益是保护了本国的某些行业或厂商,保护了本国目前的一些就业机会,但由此带来的消费者福利损失、技术进步、资源优化配置等利益,因为其还未成为现实,人们是不会多加注意的。再者,机会成本概念有助于促使生产者关注可能被其忽略的成本因素。

为进一步说明会计成本和机会成本的区别,我们将两者结合起来举一例说明。许多大公司建造了供自己使用的办公大楼,因此不需要每年缴付房租,那么这是否意味着公司办公用房的成本为零呢?从会计人员的角度来看,办公用房租金当然为零,但是从经济学的角度来看,公司占用自己建造的办公楼就放弃了将其租用给其他厂商能够获得的租金,这部分放弃的租金就是公司使用自有办公楼的机会成本,在经济分析中理应计算在到成本中。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。