二、资源高消耗及其潜在风险

(一)中国资源的高消耗及其高增长

中国工业化对资源的高消耗首先表现在资源消耗量大。作为世界工厂,需要大量资源自是题中应有之义,当前及今后相当一段时期内,我国制造业发展的重点在于重化工业,对自然资源的需求量更大。仅就消费量远远不如钢铁的铜而言,根据国际铜业协会(ICA)统计,2002年中国首次取代美国成为世界第一大铜消费国,当年全球铜消耗量达到1520万吨,中国铜消费量达到250万吨,占全球铜消耗量的17%。时至今日,中国铜消费量“老大”地位更加稳固,还有其他多种初级产品消费量为全球之冠。根据国家统计局《2011年国民经济和社会发展统计公报》中公布的初步核算数,当年钢材消费量8.4亿吨,精炼铜消费量786万吨,电解铝消费量1724万吨,乙烯消费量1528万吨,水泥消费量20.7亿吨……不难想象,这些原材料消费的天文数字背后,是何等巨大的资源消耗。

中国工业化对资源的高消耗也表现在资源消费持续急剧增长。以能源消费为例,我们可以清楚地看到,随着经济增长,中国能源消费总量上一级台阶的时间间隔总体上越来越短。

在全面完成战后经济恢复的1953年,我国能源消费总量不过5411万吨标准煤,1958年首次突破亿吨大关,达到1.7599亿吨标准煤;

时隔8年,1966年稳定达到2.0269亿吨标准煤;

时隔5年,1971年突破3亿吨大关,达到3.4496亿吨标准煤;

时隔3年,1974年突破4亿吨大关,达到4.0144亿吨标准煤;

时隔3年,1977年突破5亿吨大关,达到5.2354亿吨标准煤;

时隔3年,1980年突破6亿吨大关,达到6.0275亿吨标准煤;

时隔4年,1984年突破7亿吨大关,达到7.0904亿吨标准煤;

时隔两年,1986年突破8亿吨大关,达到8.0850亿吨标准煤;

时隔两年,1988年突破9亿吨大关,达到9.2997亿吨标准煤;

时隔3年,1991年突破10亿吨大关,达到10.3783亿吨标准煤。至此,新中国建国42年后,全国能源消费总量才首次攀上10亿吨台阶;

时隔13年,2004年突破20亿吨大关,达到21.3456亿吨标准煤;

时隔5年,2009年突破30亿吨大关,达到30.6647亿吨标准煤;

2010年,中国一次能源消费量为32.5亿吨标准煤,首次超越美国,跃居世界第一。[6]

到2011年,根据国家统计局《2011年国民经济和社会发展统计公报》中公布的初步核算数,全年能源消费总量34.8亿吨标准煤,比上年增长7.0%。这样,从1978年到2011年,中国能源消费总量从5.7144亿吨标准煤增长到34.8亿吨标准煤,增长5.09倍,年均增长5.6%;2000—2011年间从14.5531亿吨标准煤增长到34.8亿吨标准煤,增长1.39倍,年均增长8.2%,能源消费增长总体上呈现提速趋势。2011年中国自产煤炭35.2亿吨,净进口1.7亿吨,消耗37亿吨,几乎占全球煤炭消耗量的一半。2012年1月10日的全国能源工作会议已经确定,2015年我国能源消耗总量控制目标在41亿吨标准煤左右,亦即2012—2015年间能源消耗总量年均增长4.18%左右,但要实现这一目标压力很大。2月下旬中电联“2012年经济形势与电力发展分析预测会”就预计:2015年全国煤炭需求量将达43亿吨左右,比2010年增加约9.7亿吨,年均增长5.2%。[7]

这样的高增长趋势并不仅仅体现在能源消费领域,在其他许多资源消耗方面都是如此。根据国际铜业协会(ICA)统计,20世纪90年代至21世纪初的近10年里,中国精铜消费量平均增长率高达世界铜消费平均增长率的2.4倍;1994—2003年,中国铜消费增量占全球铜消费增量的54%。即使在政府力推节能降耗减排数年之后的2011年,中国主要原材料消费增长率依然居高不下。根据国家统计局《2011年国民经济和社会发展统计公报》中公布的初步核算数,当年钢材消费量增长9.0%,精炼铜消费量增长5.2%,电解铝消费量增长12.1%,乙烯消费量增长7.5%,水泥消费量增长11.2%。

中国工业化对资源的高消耗同时也体现在资源需求远远超越了国内供给能力,初级产品进口持续高速增长。

数千年来,中国一向以“地大物博”闻名并引为自豪,然而,一旦全面步入工业社会,顿时深感实际资源状况不容乐观,无论是可再生的农、牧、林、渔业资源,还是不可再生的矿产资源,均无法满足大规模快速工业化的需求。在矿产资源方面,不仅总体储量不足,而且需求结构与资源供给结构脱节,用量较少的钨、锡、稀土、钼、锑等矿产资源在我国蕴藏量丰富,但需求量大的油气、富铁矿、锰、铬、钾盐、铜、铝等大宗矿产储量不足,供求失衡严重,结果是我国许多大宗矿产资源国内蕴藏量满足不了较长时间需求。在2002年出版的《矿产资源与国家经济发展》一书中,[8]作者王安建、王高尚根据当时已知国内矿产储量,在不考虑进口等因素的前提下估算,结论是我国45种主要矿产的当时储量,能够保证2010年需要的只有24种,能够保证2020年需要的只有6种。110年后的今天,尽管我国主要矿产资源探明储量都有相当幅度的增长,但依然难以长期满足世界工厂的饕餮胃口:

2010年中国原油基础储量为31.74353亿吨,当年原油产量2.03014亿吨,储量可供按2010年水平开采15.6年。2009年中国原油消费量为3.83845亿吨,若原油消费全部依靠国内资源解决,则储量可供按2009年水平消费8.3年。

2010年中国天然气基础储量37793.2亿立方米,当年国内天然气产量948.48亿立方米,储量可供按2010年水平开采39.8年。

2010年中国煤炭基础储量2793.9亿吨,当年原煤产量32.35亿吨,储量可供按2010年水平开采86.4年。

2010年中国铁矿石基础储量222.0亿吨,假设品位均为30%[9],则含铁量为66.6亿吨。当年中国生产生铁5.973334亿吨,粗钢6.372299亿吨,钢材8.027658亿吨,如粗钢全部用国内矿石生产,则储量可供生产10.5年之用。

2010年中国铜矿基础储量2870.7万吨,假设品位均为50%,则含铜量为1435.35万吨。当年生产精炼铜458.65万吨,储量可供按2010年水平生产3.1年。

2010年中国铝土矿基础储量8.97327亿吨,假设品位均为60%,则含铝量为5.383962亿吨。当年我国生产电解铝1577.13万吨,氧化铝2893.02万吨,如果国内铝土资源全部用于生产电解铝,可供按2010年水平生产34.1年。[10]

在国内资源供求失衡压力之下,中国转向扩大利用国外资源。事实上,从20世纪90年代中期开始,曾长期依靠初级产品出口作为贸易顺差主要来源的中国已转为初级产品净进口国,某些大宗初级产品贸易收支地位逆转非常急剧。自从1972年尼克松访华和随后的石油危机带动中国原油出口迅猛增长以来,直到20世纪90年代初,中国一直是东亚最大的石油出口国。1990年,中国出口的原油及产品仍然超过进口量的5倍。仅仅3年之后的1993年,中国就成为石油净进口国。2003年,中国超过日本,成为仅次于美国的第二大石油消费国。由于近年美国国内非常规石油天然气资源开采技术取得了重大突破且已经大面积推广,美国国内能源自给率已经大大提高,预计中国超越美国成为世界最大石油净进口国为时不远。[11]

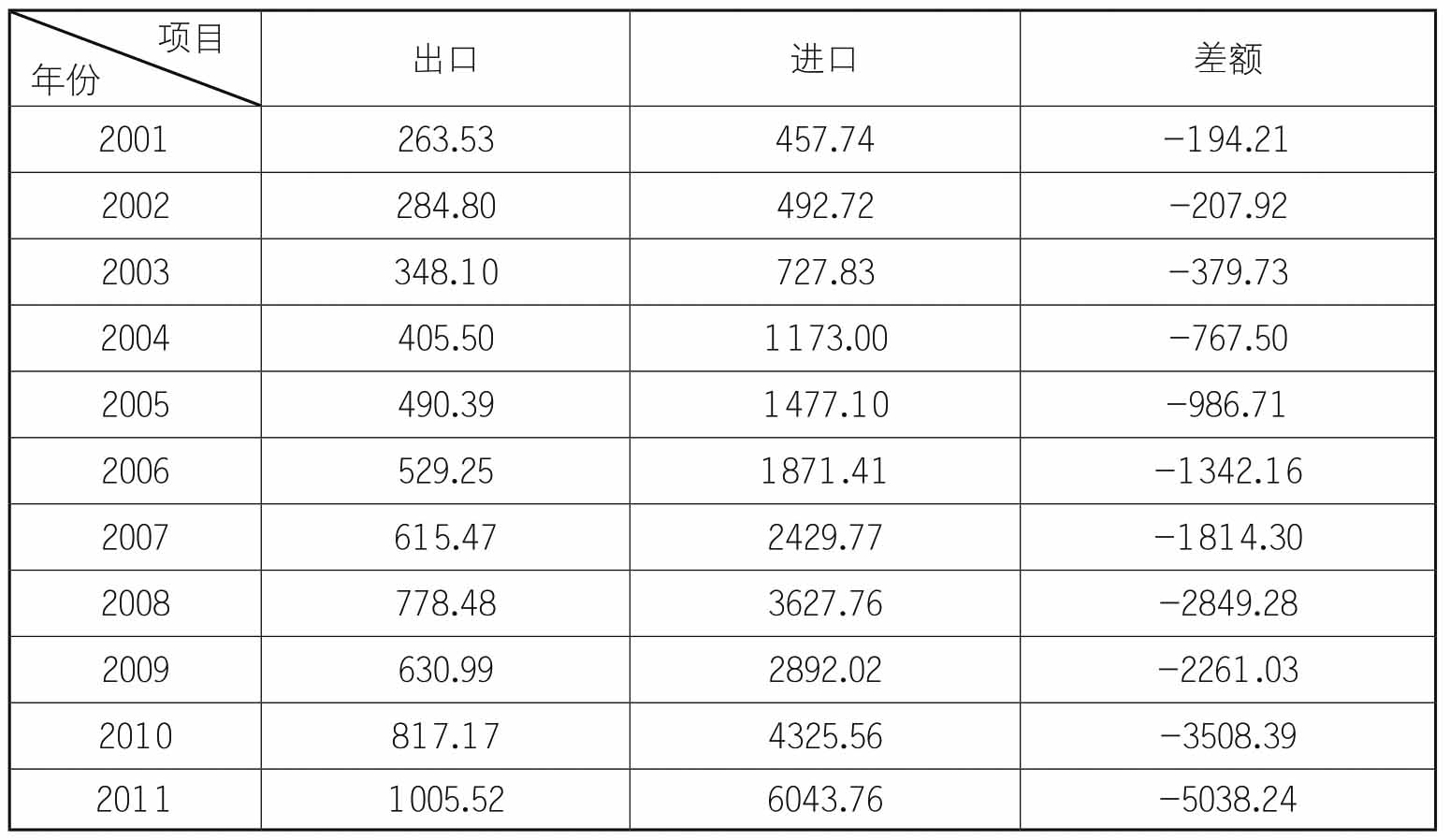

表6 1998—2011年中国初级产品贸易收支

(续表)

资料来源:海关总署:《海关统计》,历年。

就初级产品贸易总体而言,如表6所示,中国初级产品进口额1998年为229.52亿美元, 2011年已高达6043.76亿美元,相当于1998年进口额的25.33倍,年均增长28.6%。初级产品贸易逆差1998年只有23.52亿美元,2000年突破200亿美元,2011年已高达5038.24亿美元。而且,越是经济增长加速,我们的能源和原材料进口增幅越大。

(二)资源高消耗的负面作用和大量进口资源的两难处境

中国工业化对资源的高消耗给我们带来了一系列副作用。首先体现在大大抬高了资源价格,相应严重挤压了全世界下游制造业的利润,中国制造业受创最重。

自从这一轮初级产品牛市2002年全面启动以来,“中国需求”就一直是最强有力的驱动因素和炒作题材之一,以至于前几年某些国外商品交易所一度不敢让外人看见中国来访者,因为只要中国来访者被人看见,马上就会被炒成“中国即将大手笔买入”,随之而来的就是新一轮价格上涨,中国为此付出了巨大的代价,初级产品进口均价年复一年扶摇直上。尽管我们早已跃居全世界数一数二的初级产品进口大国,多种初级产品进口量为世界之冠,但经济基本面、初级产品市场定价机制和产业组织结构的特征使得我们在铁矿石、石油等许多大宗商品定价上极为缺乏话语权,几乎是被动地“挨宰”。作为国际直接投资的后来者,我们既不像欧美老牌矿企那样在原料生产国拥有雄厚的殖民主义遗产,也不像日本企业那样早已从20世纪70年代起大举参股上游原料企业,从而能够分享原料价格上涨的收益,我们现在不得不承受压力,同时积极稳妥切入上游原料供给环节,寄希望于改善未来后人在这个市场上的地位。

“世界工厂”的众多制造业企业对原料和能源价格上涨感触尤深。许多出口制成品行业已从昔日的“摇钱树”沦为“苦菜花”,利润率从20世纪90年代后期的20%—30%跌落到今天的2%—3%,甚至只有1%,即使内销利润率也比这高不了多少。在占全球钢铁产量一大半的中国钢铁行业,2010年中钢协77家大中型钢铁企业利润总和竟然赶不上三大铁矿石公司中的任何一家,2011年仍然如此。当年上半年,必和必拓一家净利润就高达131.24亿美元(约合838.6亿元人民币),比2010年同期接近翻番,超过几乎整个中国钢铁行业同期利润49%。2011年全年,淡水河谷、必和必拓、力拓三大矿山公司净利润分别为228.9亿美元、230亿美元和58亿美元,而且力拓净利润下滑59%主要是因为收购加拿大铝业公司影响,淡水河谷公司经营利润率高达48.5%。相比之下,当年中国77家大中型钢铁企业累计实现利润总额只有875.3亿元,按2011年末月平均汇率1美元兑6.3281折算合138.3亿美元,比淡水河谷和必和必拓净利润都少得多,销售利润率2.4%,连续4年低于银行一年期存款利率。

与此同时,因资源高消耗而引致的大量进口资源也使得我们面临两难处境。应该确认,中国必须大量进口资源,这是因为中国国内资源禀赋不佳,国内资源难以长期满足大规模快速工业化和国民生活需求。

在农、牧、林、渔业资源方面,中国国内已经严重过度开发,造成了深刻的环境危机,必须减少国内开发。20世纪90年代起,国家强力推行海洋和长江流域休渔制度、退耕还林工程、天然林保护工程,实际上就表明了这种政策取向,其结果是90年代以来中国林产品进口持续快速增长。尤其是木材和纸浆、废纸等纸品,短短几年里就成为进口金额仅次于石油、钢材的大宗进口商品种类,2010年仅纸浆进口就达1445万吨,进口额119.3963亿美元。纸浆大量进口,不仅有利于保护中国的植被,而且直接有利于保护中国的环境。由于森林资源不足,中国造纸业曾经长期大量使用草纸浆做原料,由此引起的环境污染在20世纪90年代一度在淮河流域造就了一批死河,导致淮河流域某些地区癌症发病率和死亡率暴涨,新闻媒体上当地“癌症村”病人们那绝望无助的目光,给当时的我留下了此生难以忘怀的深刻印象。

同时,鉴于中国人多地少,人均土地面积不及世界平均水平的1/3,人均耕地面积只有世界平均水平的42%,在全世界排名要落到第120位以后。我国农业劳动力平均负担耕地不足美国的1%,而单位耕地面积上分摊的农业劳动力数量则是世界平均水平的20多倍,是美国的100多倍。[12]必须实施“劳力换土地”的农产品贸易战略,包括以下3个层次内容:

第一个层次是在确保基本粮食安全的前提下,根据资源禀赋和比较优势在国内大量种植、生产、出口劳动密集型农产品,用劳动密集型农产品换取土地密集型农产品,满足国内对土地密集型农产品的需求。出口劳动密集型产品等于出口劳动,进口土地密集型农产品等于进口土地。众所周知,一国可以通过国际贸易实现国际分工的利益,而在这种情况下,中国农产品贸易的合理选择就只能是发展劳动密集型农产品出口,增加土地密集型农产品进口。

第二个层次是在第一个层次的基础上,深化对国产劳动密集型农产品的加工,提高其技术含量、质量和增值,赢得更多收入。

第三个层次是主动进口一部分土地密集型农产品(主要是饲料作物和成品饲料),利用国内劳动力发展养殖业,将其转化为肉类,满足国内需求,以及出口。

有鉴于此,近年频频引发非议风波的大豆巨量进口是正确选择,因为假如取消进口,我们进口的这么多大豆和豆油需要2亿亩以上耕地方能产出。至今全国耕地总面积仅剩余18.26亿亩,[13]人均耕地面积不足一亩半,再往何处寻觅2亿亩耕地?显然,我们无法如此奢侈地使用有限的耕地。

在矿产资源方面,我国矿产资源不仅数量不足,而且品位不高,开采难度大,成本高。在经济全球化的今日,从铸造国内产业总体竞争力的视角考察资源状况,资源开发成本的国际竞争力比资源拥有量更有意义,也正是从全球初级产品市场的角度看,我国许多煤炭、石油、金属资源在现阶段并不具备开发价值。我国跃居世界头号钢材生产大国已有数年,但我国铁矿普遍品位甚低,按照国际标准,富矿仅有海南一处,其含铁量也不过是巴西铁矿的1/3而已,且储量不大。如果盲目固守资源立足国内的方针,那么,在当今这个高度国际化的钢材市场上,我们的钢铁工业在生产链条的第一个环节就要支付高于国际同行的成本,环境成本更难以计算。相比之下,取得海外优质原料和株守国内低品位资源,孰优孰劣,不言自明。

在初级产品牛市期间,原料价格高涨,这一点不太明显;待到初级产品市场步入熊市,这一点就会非常突出了。在新世纪以来长达9年多的初级产品牛市中,国内矿产原料产业在高价格、高利润吸引下产能急剧扩张,涉足矿产开发成为国内上市公司包装业绩的常用手段,国内矿产原料品位、区位等方面的不足遭到了忽视,毕竟“等米下锅”嗷嗷待哺的下游厂商还没有条件挑剔这些。但在牛市终结、熊市来临之时,市场地位大大改善的下游厂商必定会“挑肥拣瘦”,优先选择品位更高、供应更方便的进口矿,对国内贫矿弃若敝屣。国内原料企业和原料产地对此需要有清醒的认识。

同时,我国矿产资源区域分布不平衡,大宗矿产普遍远离经济中心和海路,运输成本高,导致总成本过高。早在20世纪80年代中国仍深受外汇缺口掣肘之时,广东就开始花费当时极为宝贵的外汇进口澳大利亚煤炭,一部分原因是当时煤炭运输能力有限,另外一个重要原因是当时进口澳大利亚煤炭成本就往往低于使用山西煤炭成本了。今天,国内矿产资源区域分布不平衡导致国内矿产总成本高于进口矿现象更为突出。2010年全国石油基础储量31.743527亿吨,在8个基础储量过亿吨的省区中,只有河北、辽宁、山东三个沿海省份,其余吉林、黑龙江、陕西、甘肃、新疆五省区均为内陆省份,基础储量最高的两个省区黑龙江(5.451641亿吨)、新疆(5.116347亿吨)距离沿海地区都相当远,[14]新疆尤甚。

不仅如此,进口海外资源还有助于增进我国国家安全。如上文所述,我国国内矿产资源和土地并不丰裕,而我国又是地位稳固的世界第一出口大国,假如在和平时期为了满足海外需求而过多消耗国内稀缺的战略资源,一旦战争爆发,资源进口断绝,国内资源已经消耗殆尽而无法满足国内最终需求,那会是什么局面?

同样是出于国家安全战略,我们还需要保留部分资源的战略蕴藏,典型如石油战略储备。和平时期的资源需求更多地依靠进口满足。我国过去没有战略储备油田或天然气田,为了应付突发事件,《中华人民共和国国民经济和社会发展第十个五年计划纲要》提出要建立国家石油战略储备(第七章第三节),国家确定将新疆、陕甘宁、川渝、青海四大油气区作为中国的四大战略储备田,并陆续有计划地将某些勘探好或开发好的油田(天然气田)作为战略储备资源封存或减量开采,这一策略将降低国内石油产量和蕴藏量中的可用部分,从而进一步提高我国在和平时期的石油进口需求。

尽管如此,大量进口、过度依赖海外资源同样存在巨大的政治性和经济性风险。在近20年来的社会上,“与国际惯例接轨”已经取得了压倒性的话语霸权,但作为一个对国家民族前途命运抱有高度责任感的政府,我国政府必须时刻保持清醒的头脑。我们不应忘记,当年西方和东方集团的贸易封锁几乎令我国窒息近30年之久,甚至长期被笼罩在战争乃至核打击的阴影之下,只是在付出较高成本开发国内品位、运输条件均不理想的矿产等资源并显示出了独立自主的生存、发展能力之后,我国才取得了与列强开展平等互利经贸往来的资格。孙子云:“故用兵之法,无恃其不来,恃吾有以待也;无恃其不攻,恃吾有所不可攻也。”(《孙子·九变篇》)既然将我国视为最大潜在挑战者的其他大国控制着主要资源产地和航运要冲,那么,我们过去没有、现在不应、将来更不能寄希望于其他大国良心发现,我们的决策只能立足于让其他任何势力都难以讹诈我们,或是如果企图讹诈我们就要付出无法承受的代价而得不偿失。2011年以来,美国高调重返亚太,增兵澳大利亚,其大力推进的TPP(泛太平洋战略经济伙伴关系协定,Trans-Pacific Strategic Economic Partnership Agreement,缩写为“TPP”)更被国际社会普遍视为企图“踢中国的屁屁”,已经向我们再一次敲响了警钟。作为一个大国,我们尽可以无需挥拳踢脚大喊大叫,把纵横捭阖覆盖在温和的外衣之下,但决不可天真地以为这个世界充满爱,我们要做的应该是在国内大力弘扬雷锋精神,非如此无法建设一个和谐社会,在国际竞争中则需要冷静到冷酷地步的盘算和必要时果决的行动,而不能相反,把当前的霸权国家自欺欺人地美化成白求恩大夫一样的圣徒乃至先知。

即使不考虑政治风险,过度依赖外部资源的经济风险也令我们难以承受。根据我的计算,2000年国际市场油价波动曾经令我国当年GDP增长率损失0.77个百分点,2004年1—4月中国货物贸易连续逆差也源于初级产品逆差。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。