1.1.3 产业比较优势与竞争优势彰显

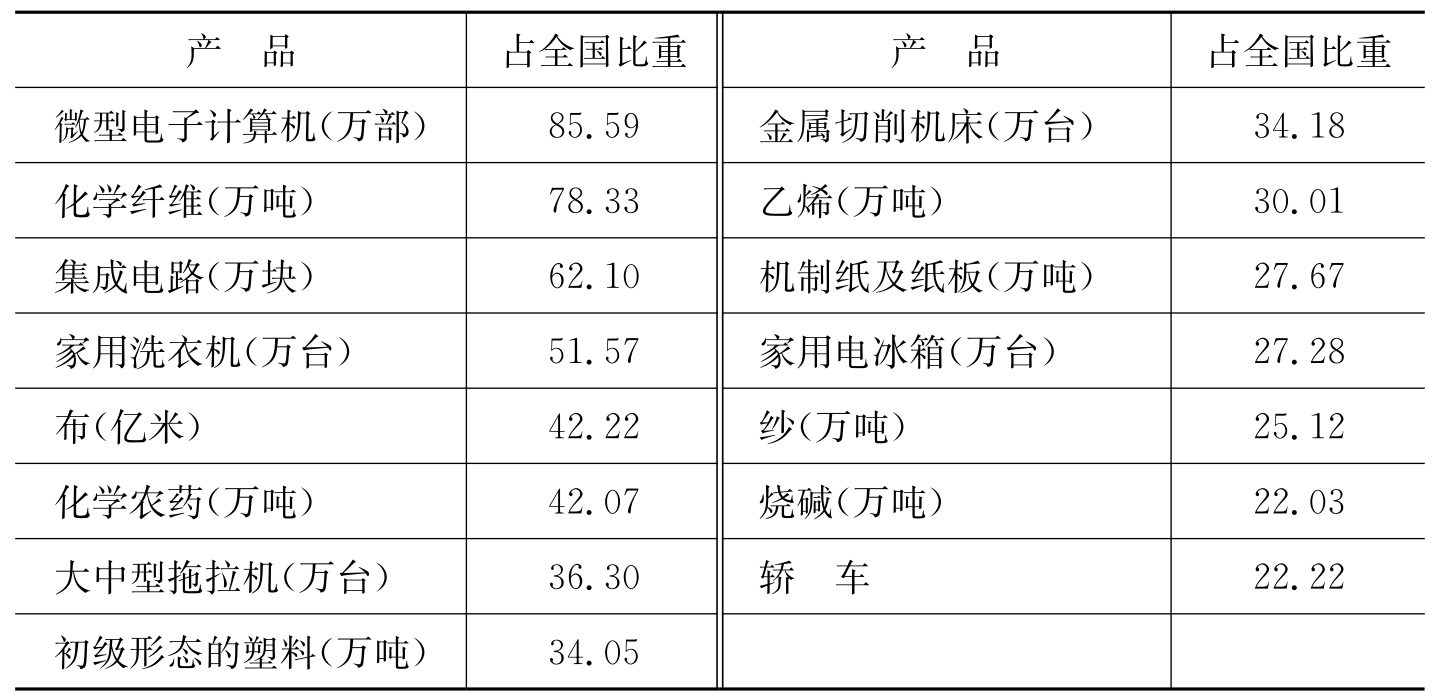

优势产品的规模效应明显。2009年全国34种主要工业产品中,上海和江苏、浙江共有13种产品的产量占全国总产量的25%以上。其中微型电子计算机占全国总产量的85.59%,化学纤维占全国总产量的78.33%,集成电路(62.10%)和家用洗衣机(51.57%)2种产品的产量分别占全国总产量的50%以上,布(42.22%)和化学农药(42.43%)2种产品的产量分别占全国总产量的40%以上,大中型拖拉机(36.30%)、塑料(34.05%)、金属切削机床(34.18%)和乙烯(30.01%)4种产品的产量分别占全国总产量的30%以上,机制纸及纸板(27.67%)、家用电冰箱(27.28%)和纱(25.12%)3种产品的产量分别占全国总产量的25%以上。另外,烧碱(22.03%)的产量占全国总产量的20%以上(见表1-4)。

表1-4 2009年苏浙沪主要工业产品占全国产量比重(单位:%)

资料来源:江苏、浙江和上海统计年鉴相关年份卷。

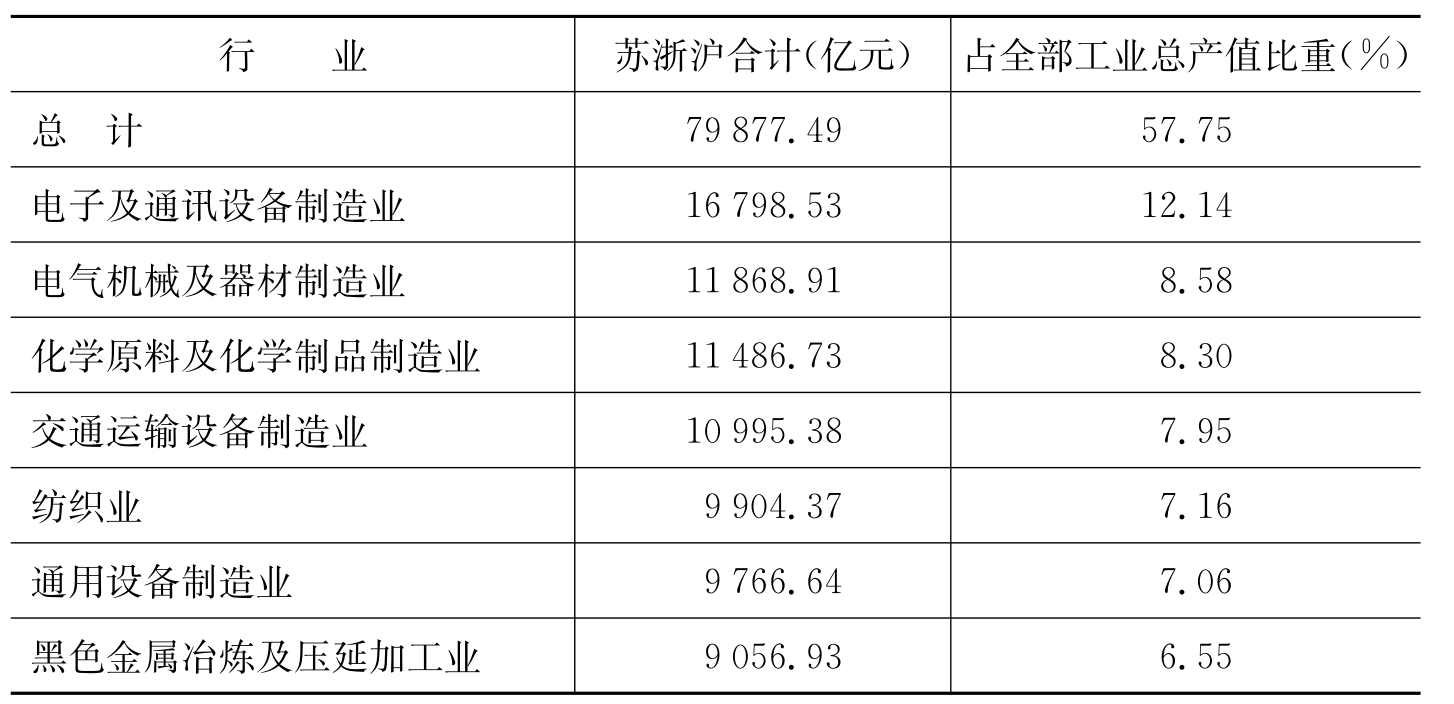

优势产业的集聚效应凸显。在2009年苏浙沪39个工业部门中,按照产值排名的前10个主要工业部门分别为通讯设备计算机及其他电子设备制造业(16798.53亿元)、电气机械及器材制造业(11868.91亿元)、化学原料及制品制造业(11486.73亿元)、交通运输设备制造业(10995.38亿元,主要为汽车工业)、纺织业(9904.37亿元)、通用设备制造业(9766.64亿元)、黑色金属冶炼及压延加工业(9056.93亿元)、电气热力的生产和供应业(6807.23亿元)、金属制品业(5323.63亿元)和专用设备制造业(4268.43亿元)。这十大行业产值占长江三角洲地区工业总产值的69.60%,集中度高于全国57.67%的平均水平,其中电子及通讯设备制造业、交通运输设备制造业、通用设备制造业、化学原料及制品制造业、电气机械及器材制造业、黑色金属冶炼及压延加工业、纺织业七大支柱产业产值已占苏浙沪全部工业总产值的57.75%,单项工业部门产值占比最高12.76%,最低6.6%(见表1-5)。第三产业中,批发和零售业、金融业、房地产业、交通运输、仓储和邮政业占第三产业总产值的比重分别为24.27%、16.32%、14.10%、9.07%,这4项服务业产值之和占第三产业总产值的63.76%。

表1-5 2009年苏浙沪国有及规模以上非国有工业企业工业总产值行业比较

资料来源:中国统计年鉴和江苏、浙江、上海统计年鉴相关年份卷。

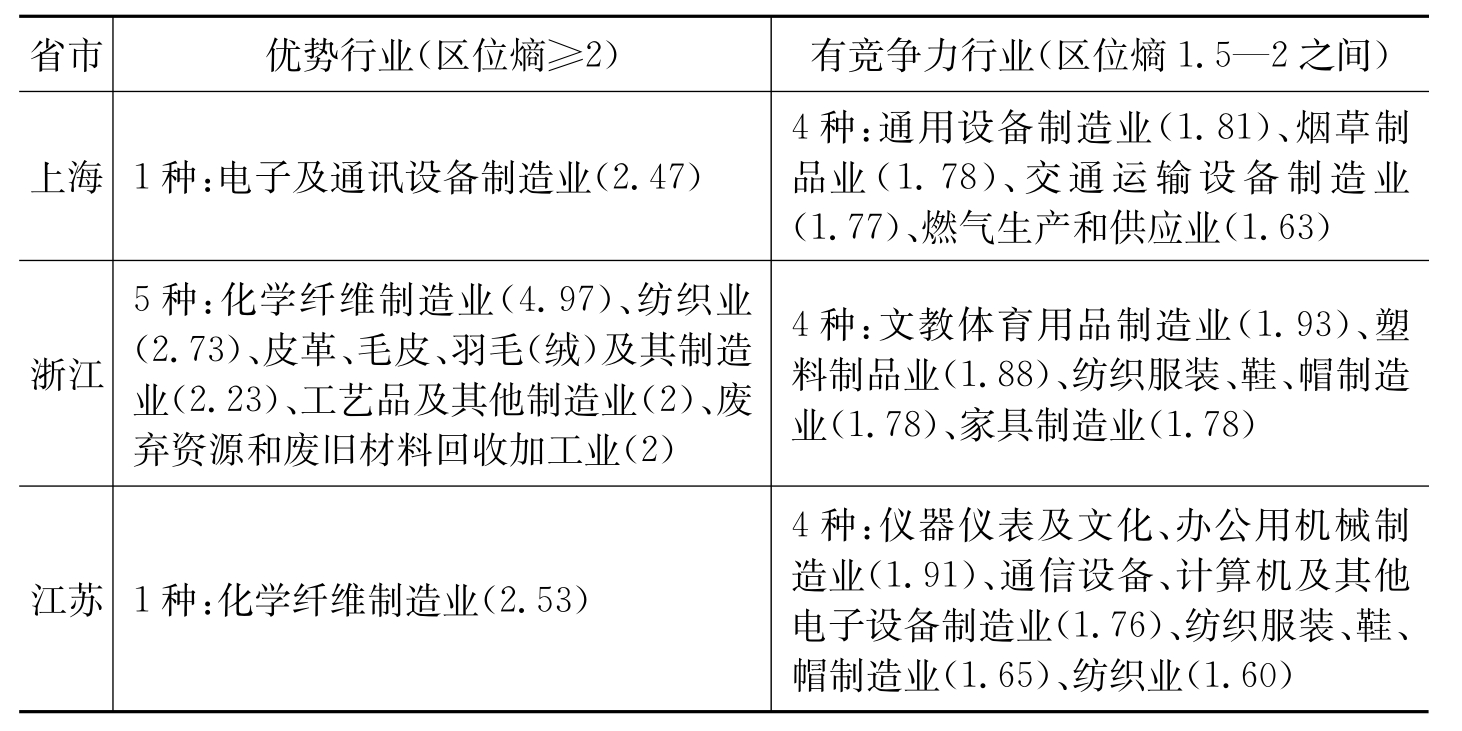

从长江三角洲地区工业部门产值占全国同行业总产值[1]的情况看,2009年苏浙沪化学纤维制造业占全国同行业总产值的71.99%;占同行业总产值40%—50%的行业有2个,分别是纺织业(43.12%)、仪器仪表及文化、办公用机械制造业(41.99%)。同时,以区位熵[2]测算,苏浙沪共有6个产业的区位熵大于或等于2,其中浙江省的化学纤维制造业区位熵达到4.97(见表1-6)。

表1-6 2009年苏浙沪优势行业及有竞争力行业一览表

资料来源:根据江苏、浙江和上海统计年鉴相关年份卷计算得出。

重点产业的竞争优势彰显。

电子信息产业 长江三角洲地区的电子信息产业在全国占举足轻重的地位,产业规模占全国比重在1/3以上,已形成集成电路、计算机、软件等产业集群[150](此处序号为书末参考文献序号,下同)。2009年1—7月,苏浙沪规模以上电子信息制造业销售产值达9974.82亿元,占全国全部企业合计销售产值的37.93%;规模以上电子信息制造业出口交货值达6517.33亿元,占全国43.13%[3]。在电子信息产业的加工制造领域,江苏和上海地区已有相当发展基础。以上海的集成电路产业为例,已基本形成开发、设计、芯片制造、封装测试以及支撑业和服务业在内的完整产业链,产业链内部各环节之间已形成互动的态势,这使得上海集成电路产业的发展无论从规模上还是速度上都处于全国领先地位。目前上海市集成电路设计企业已有近百家,主要分布于浦东张江、科技京城和漕河泾三处,企业的业务模式也已涵盖整个设计产业链,拥有上海华虹、展迅通信、复旦微电子等一批具有实力的设计企业。芯片制造方面,以中芯国际、华虹NEC、宏力半导体、台积电(上海)等企业为标志,上海的8英寸芯片生产线已经达到6条,4至6英寸生产线有5条,是全国芯片制造业最为集中的地区。同时华虹NEC、中芯国际、台积电(上海)宏力半导体的加工生产能力已经达到了国际主流的8英寸、0.18微米水平;中芯国际已经跻身全球晶圆代工业10强,随着第二条12英寸厂在2007年底建成投产,进一步巩固了上海在国内集成电路制造业中的龙头地位。英特尔、安靠、日月光、星科金朋、威宇等世界排名前列的专业封装、测试企业也已纷纷落户上海。此外,上海市的集成电路支撑配套企业已经接近40家。再如软件和信息服务领域,其特点之一是对物质资源、物流运输能力等要求较低,且能够结合各地方实际情况实现特色发展。2009年1—10月,苏浙沪软件产业销售收入4539.45亿元,约占全国的29.51%[4]。上海、无锡等地企业在中文处理软件领域成果显著,浙江、江苏依托本地电子信息制造业基础在嵌入式软件方面也有较大的发展。

石油化工业 石油化工业包括精炼石油、化学原料、化学制品制造和炼焦。长江三角洲地区具有竞争力的石油化工业包括精炼石油、基础化学制造业、合成材料制造和橡胶制品业。其中,原油加工及石油制品制造业是精炼石油的一个重要环节,处于石油化工产业链的中游环节,长江三角洲地区的精炼石油在全国占有相当的比重。2009年,长江三角洲地区化学原料及化学制品制造业的主营业务收入和利润总额分别为11408.44亿元和706.79亿元,占全国的31.43%和32.34%,主要集中在上海和宁波。宁波的中国石化镇海炼油化工股份有限公司是全国最大的原油加工及石油制品制造公司,也是亚太十大炼油厂之一。基础化学原料制造业则主要集中在上海、南京和常州。苏浙沪橡胶制品行业规模以上工业企业工业总产值达1185.08亿元,占全国行业总产值的24.86%。

纺织服装业 纺织服装业是长江三角洲地区传统优势行业,产业链完整齐全,各类产品均在全国占有相当的份额。2008年,在遭受国际金融危机的宏观经济环境下,长江三角洲地区的纺织服装业保持了平稳发展的态势,纺织业主营业务收入和利润总额分别占全国的45.07%和32.22%;服装制造业利润总额占全国的36.17%。但纺织服装业的亏损企业和亏损额度也在增加,整个产业的集聚效应仍在进一步推进。从整个产业链看来,处于上游的化纤原料与化纤织造业具有绝对的竞争优势。2009年,苏浙沪化学纤维总产量占全国总产量的78.33%,萧山则是区域内化纤生产能力最大的地区。属于中游的纺织原料的织造染整,其中棉、化纤纺织及印染加工主要集中在浙江的绍兴县,毛纺织印染主要集中在江阴市,丝印染加工业则主要集中在绍兴、湖州和苏州等地。下游环节的服装制造业最具代表性的就是西装、衬衫,主要集中在宁波。

钢铁业 从产业链发展现状看来,长江三角洲地区的钢铁业主要包括炼钢业、精品钢材业和钢压延加工业。其中,炼钢业主要集中在江苏,包括粗钢、成品钢材、生铁、铁合金、焊接钢管的生产。上海精品钢材基地以宝钢为依托,正在创建中国现代化程度最高、生产规模最大、品种规格最齐全的精品钢材生产基地。钢压延加工企业主要集中于江苏和上海。就经营效益而言,上海的利润总额高于江苏、浙江。

汽车工业 上海市的汽车工业整体实力较强。上海汽车工业(集团)总公司是全国三大汽车集团之一,拥有上市公司上海汽车股份有限公司,并投资参股了上海大众汽车、上海通用汽车、延锋伟世通汽车饰件系统有限公司等多家整车及零部件制造企业(上海大众、上海通用是国内最主要的乘用车生产厂家)。另外,上海还拥有上海汽车工程院、上海通用泛亚汽车技术中心、上海大众技术中心等研发机构,以及同济大学汽车学院、上海交通大学汽车工程研究院等高校科研机构。在汽车经销领域,永达、东昌、安吉都是国内知名的汽车销售企业。值得一提的是,上海良好的工业基础使上海汽车产业链得到了充分的延伸。上海宝钢是我国为数不多的掌握先进汽车钢板生产技术的钢铁企业,其生产的汽车钢板已被国内多家汽车生产厂家选用。江苏省有南京菲亚特、春兰汽车、上汽仪征、扬州亚星,还有盐城的东风悦达起亚汽车有限公司,这一地域形成密集的汽车工业园区。浙江省汽车工业基本依靠民企浙江吉利汽车公司,该公司在上海金山区枫泾镇也建有轿车生产基地。浙江省已经形成以万向集团、华翔集团为代表的一批实力雄厚的汽车零部件公司和一大批中小零部件企业,很多零部件产品已经形成一定的出口规模。

金融业 长江三角洲地区是我国金融业[5]最为发达的地区,特别是上海建设国际金融中心目标确立之后,金融业已跃升为该地区最重要的主导产业之一,目前已基本形成货币市场、资本市场和保险市场共存的金融市场体系。从金融资产质量来看,长江三角洲地区在全国也处于遥遥领先的地位。2009年,长江三角洲地区金融业保持良好发展态势,货币信贷运行平稳,金融机构经营状况良好,货币资本充足,存贷款总额均占全国1/5以上的份额。在中国证券业协会公布的2009年度证券公司会员财务指标排名中,上海国泰君安证券股份有限公司以1152199万元夺得营业收入冠军,净利润达到602126万元,排名全国第二,已经成为中国最具实力的证券公司之一。但是,在长江三角洲区域经济一体化的进程中,各地金融市场基本上还是处于分割状态。为此,苏浙沪和中央银行在2007年共同启动推进长江三角洲金融协调机制,并签署《推进长江三角洲地区金融协调发展支持区域经济一体化框架协议》,每年定期举行长江三角洲金融论坛,以求打破行政区域界限、促进区域金融协调发展。

现代物流业 2009年,长江三角洲地区现代物流业发展迅速,其交通运输、邮政和仓储总产值达2946.28亿元。“十一五”期间,苏浙沪公路里程和公路货运量平稳增长,截至2009年底分别达26.24万公里和19.04亿吨,占全国的6.80%和11.16%。苏浙沪水路货运量和水路货运周转量分别为13.20亿吨和21637.7亿吨公里,占全国的41.38%和37.59%。长江三角洲地区内河货物吞吐主要集中在南京和南通等地,而沿海货物吞吐主要集中在上海和宁波。从长江三角洲地区现代物流业发展现状看,长江三角洲地区交通运输、邮政和仓储、高速公路里程主要集中在江苏省,水路货运增长量和民航运输主要集中在上海。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。