五、出口形势日趋严峻

受到出口退税率下降、人民币持续升值以及全球几大经济体经济增长趋缓的影响,2007年我国纺织服装出口增速有所回落,跌破20%;2008年全球金融危机的爆发,导致我国纺织服装出口增幅明显下降,仅为8.2%,出口形势异常严峻;2009年出口甚至出现了9.65%的负增长,陷入近十年来少有的低谷。如图1-14所示。

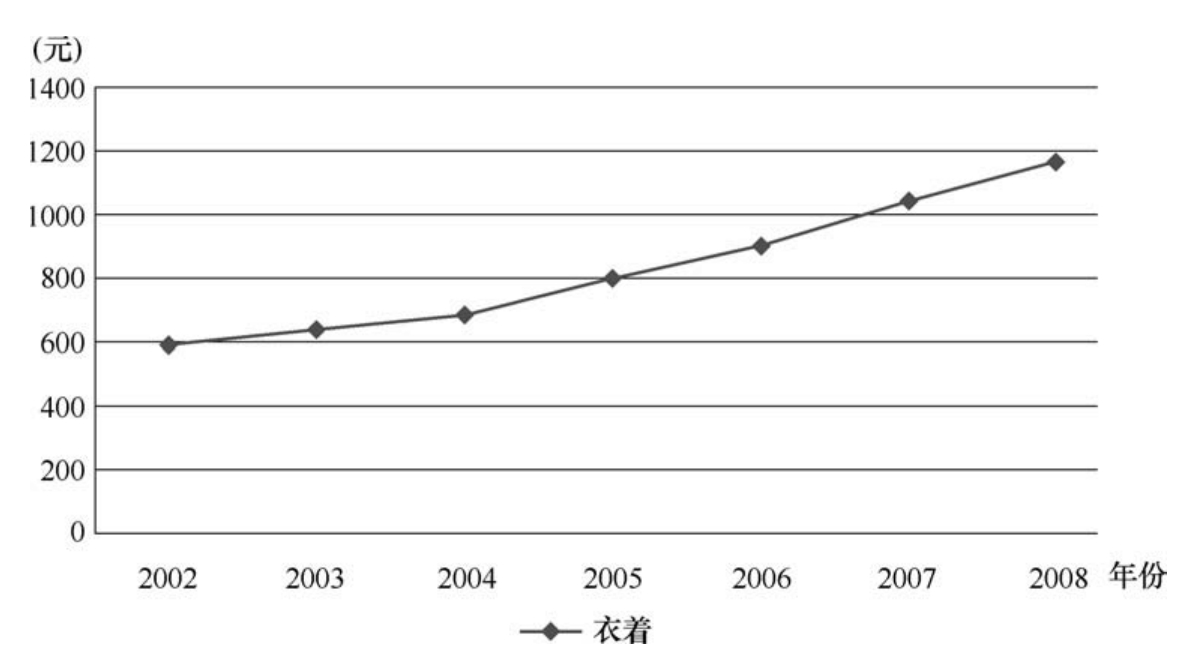

图1-11 中国城镇居民人均年衣着类消费支出增长趋势图

(数据来源:国家统计局)

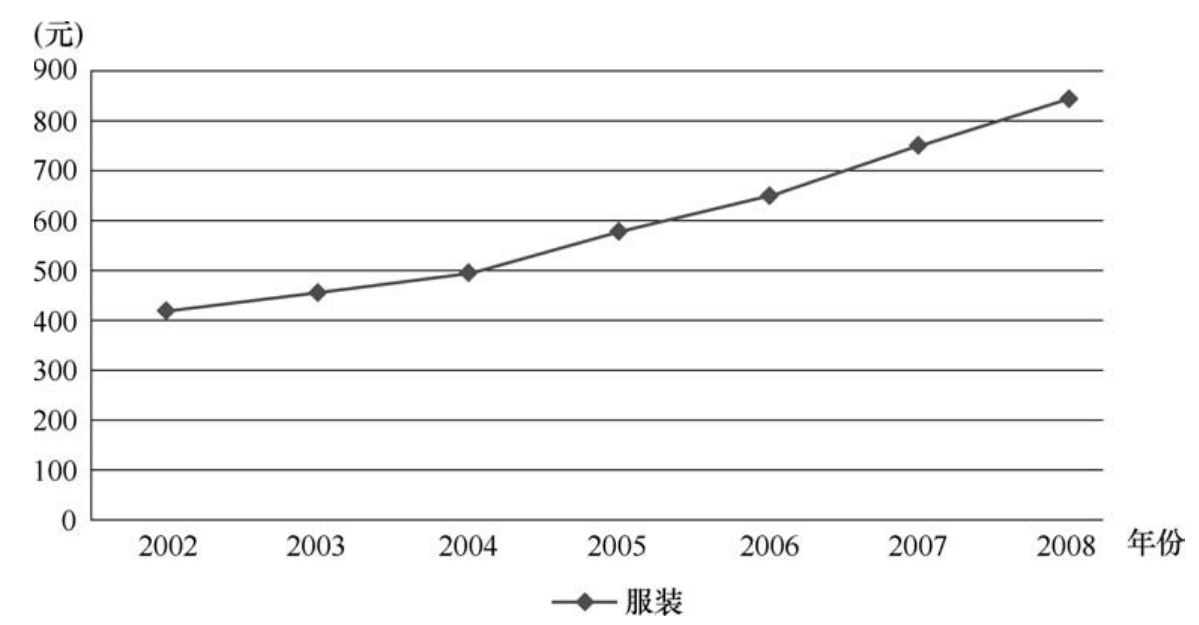

图1-12 中国城镇居民人均年服装消费支出增长趋势

(数据来源:国家统计局)

图1-13 中国农村居民人均年衣着类消费支出增长趋势

(数据来源:国家统计局)

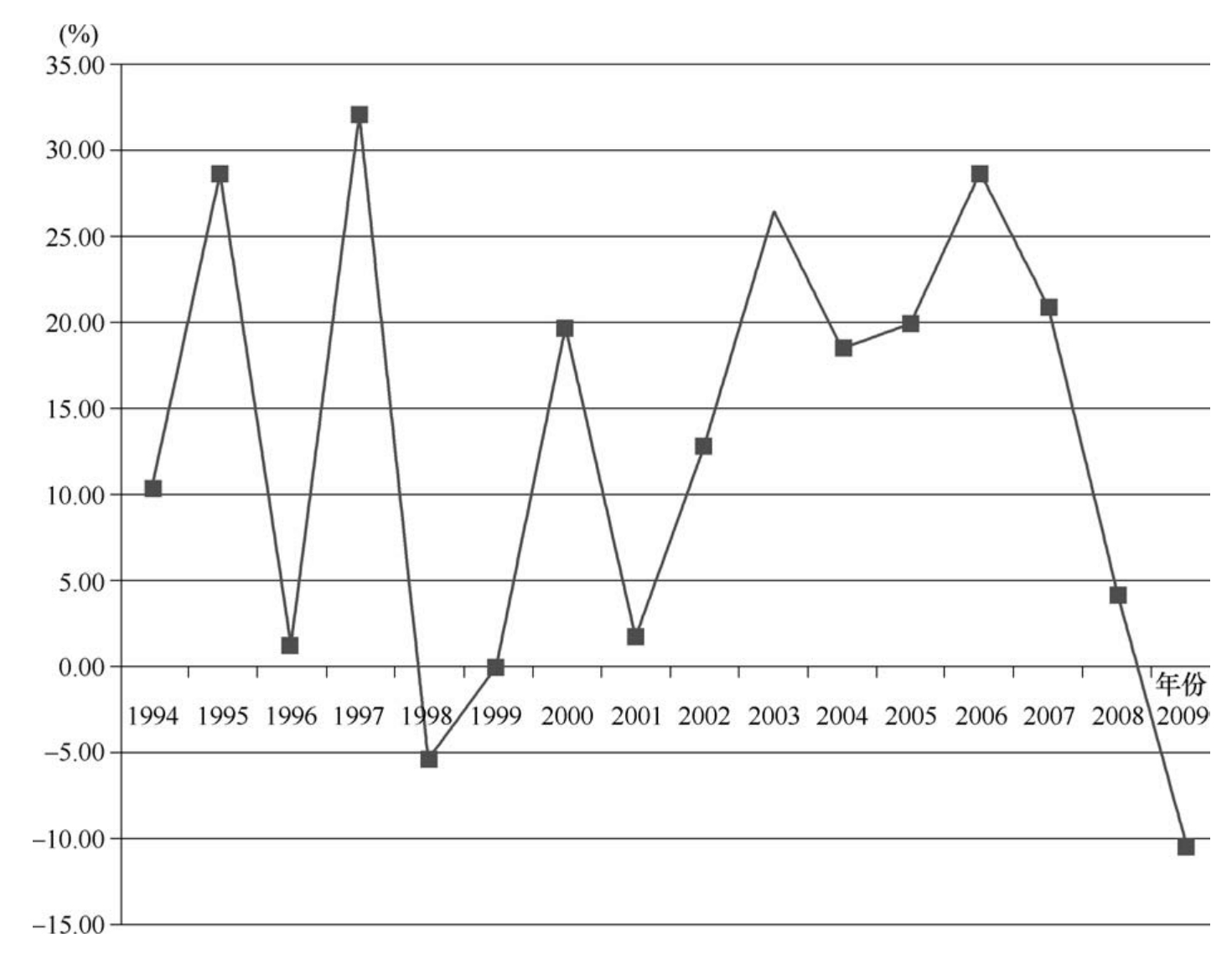

图1-14 全国纺织品服装出口的增长

(数据来源:海关总署)

我国服装出口始于20世纪60年代,80年代末到90年代初是中国服装出口增长最快的时期,年递增速度曾达到23%。20世纪90年代中后期增长幅度起伏较大,1995年和1997年曾有过28.78%和32.3%的高速增长。21世纪初期服装出口发展较为平稳,2006年曾有高速的发展,增速达到28.91%。

在我国服装出口发展的全过程中,曾出现过两次低谷:第一次是受到1997年东南亚金融危机的滞后影响,1998年服装出口出现了5.36%的负增长;第二次是2007年,服装行业成为国家压制贸易顺差的限制类行业,再加上2008年的金融危机爆发,使我国服装出口受到严重冲击。

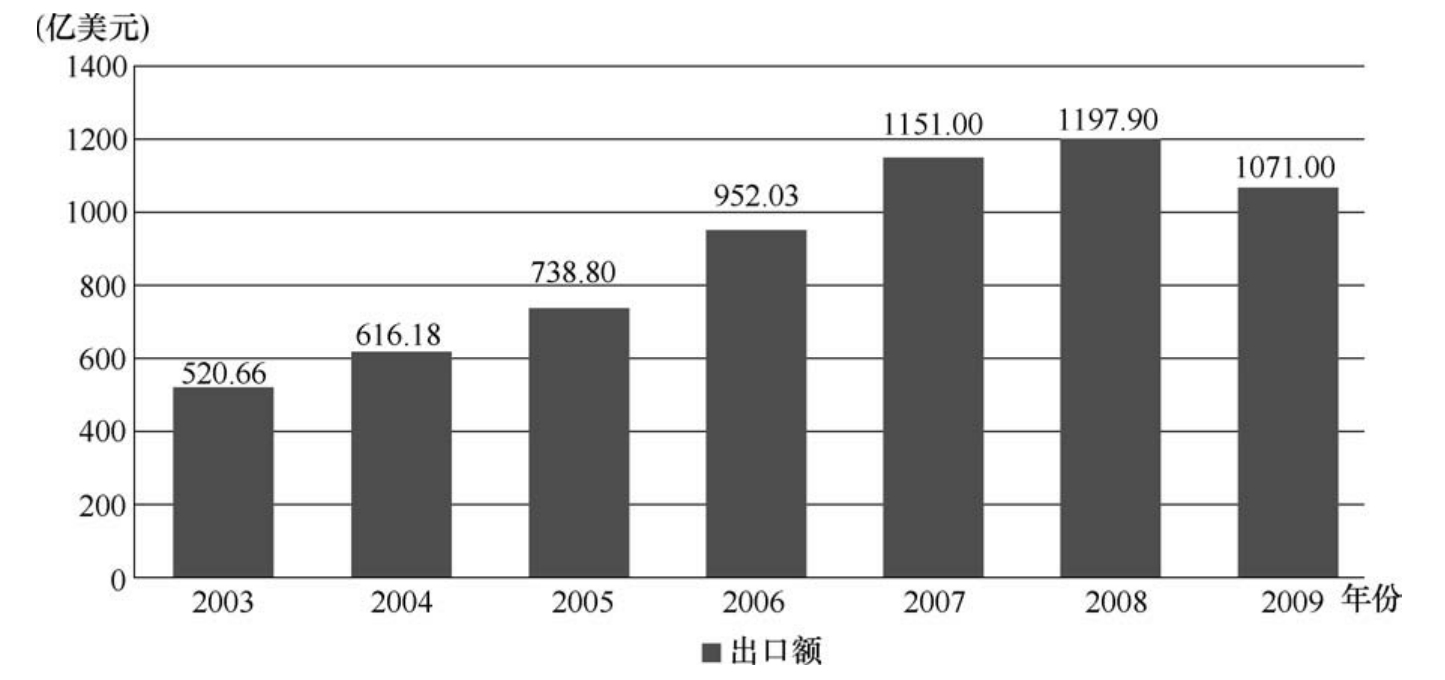

据海关统计,2008年我国服装出口总额增速为2000年以来的最低水平,仅为4.1%,增速与2007年相比,下降了近17个百分点,服装出口进入困难时期。2009年纺织行业出口又出现近年来最大幅度下降。根据海关统计数据,2009年我国累计完成服装及衣着附件出口1070.51亿美元,同比下降10.63%,累计出口数量259.82亿件,同比下降12.08%。服装出口市场出现前所未有的衰退局面。如图1-15、图1-16所示。

图1-15 全国服装出口金额增长变化图

(数据来源:根据海关总署数据测算)

图1-16 2003~2009年我国服装出口金额

(数据来源:海关总署)

从出口市场结构看,对美、日两国的出口相对平稳,美国、日本、欧盟依然是我国出口的重点地区,在我国出口市场中所占的份额达到60%以上,其余出口市场几乎全线负增长。2009年,我国对美国、欧盟、日本的出口表现相对稳定,同比变化分别为7.41%、-5.93%、-1.38%,三大经济体共占我国出口市场的61.48%;对俄罗斯、韩国、吉尔吉斯斯坦和哈萨克斯坦等国家的出口则大幅下降,降幅均超过30%。在出口省份分布中,广东、浙江、江苏、上海、山东位居前五。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。