兰州市房地产发展状况分析与预测

进入新世纪以来,房地产业一跃成为我国国民经济的支柱产业。兰州的房地产业在“十五”、“十一五”期间也得到了快速发展,近5年多的数据显示,兰州房地产开发投资占了全市固定资产投资1/5的分量,对全市的经济发展产生了很大的拉动作用,同时有效地推动了兰州居民住房水平的提高。

一、近年来兰州市房地产发展的特点

(一)房地产开发在国民经济中的地位日益重要,并具有很大发展空间

从2004—2008年房地产投资情况看,兰州房地产开发和投资规模持续增长,基本稳定在全社会固定资产投资的20%上下,说明兰州的房地产业在全市经济结构中占有很重的分量,地位很重要;同时兰州房地产开发和其他省会城市相比并不过热,和其他一二线城市相比还有较大的发展空间。(参看表4-1)

从表4-1可以看出,北京、上海、深圳等一线城市,房地产投资要占到全社会固定资产投资的1/3甚至1/2,武汉、成都、西安、沈阳等二线城市也接近或达到30%,只有郑州和兰州一样徘徊在20%左右。这是因为,兰州的房地产市场本身就比北京、广州、深圳等地起步晚,近年来,国内房地产市场竞争日趋激烈,像北京、上海、深圳,地产业的发展已经达到一个高度,发展空间受限,而兰州的城市化进程也远没有达到完善的程度。房地产对拉动兰州市经济、促进经济平稳快速发展具有重要意义,在当前经济形势下,房地产业在确保经济快速增长中,有着更为重要的作用。房地产业作为兰州国民经济的重要支柱产业,对于拉动钢铁、建材及家电家居用品等产业发展举足轻重,对金融业稳定和发展至关重要,对于推动居民消费结构升级、改善民生具有重要作用。

表4-1 全国部分城市全年房地产投资额占全社会固定资产投资的比例

表中数据根据各地每年国民经济和社会发展统计公报数据计算。

(二)兰州的房地产开发企业逐渐变大变强,但两极分化明显

兰州市房地产建设历史欠账较多。住房制度改革以来,在政府各项政策的引导下,住房需求快速增加,促使房地产业和房地产市场迅猛发展。在这一过程中,兰州市的房地产企业直接学习、借鉴、引进发达城市房地产开发的经验及其模式,形成了自己的后发优势。近几年来,兰州市房地产企业数量并没有快速增加,只从2002年的497家增加到2008年的570家。但涌现出了一大批品牌房地产开发公司,具有代表性的有天庆、华富、鸿运、万盛、兰雅、正茂、天正、亚太等。开发商自身的实力越来越大、拥有的资源越来越丰富,整合资源的能力和手段也越来越高。在给兰州市民提供越来越好住房的同时,一些企业还将发展的目光瞄向省内外其他地区,北京、深圳、苏州等地都有兰州开发企业的足迹,而在省内的天水、西峰、张掖等地,兰州开发企业也是大有作为。

同时,房地产行业的分化趋势越来越明显:知名企业所开发的楼盘,购房人数远远多于其他竞争对手。当价格相近的时候,绝大部分购房者都会选择名气更大的开发商的产品。也正是缘于较好的品质,包括地段、景观、户型、区域配套等方面的优势,2009年紧随5月楼市开门红,天庆·莱茵小镇、鸿运润园、基业豪庭、众邦金水湾、亚太嘉园、安宁庭院等高品质有特色的住宅产品,均取得了不俗的销售业绩。而一些实力较弱的企业,在开发、经营方面则困难较大。

(三)兰州的房地产开发发生了明显的区域变化

土地相对稀缺是兰州房地产业发展的最大瓶颈。前几年,兰州很少有大盘和超大盘,个别大盘和超大盘都是在距离市中心相对较远的地方,而兰州城市的建设和基础设施的配套也远远达不到发达城市那样的便利程度,所以兰州城郊区域楼市起步和发展的步伐都相对比较缓慢。

由于兰州市的房地产开发建设只能向东西方向延伸,而东西方向的延伸发展又受到各区域人口、资源、经济发展、开发条件以及市场环境、交通条件等方面的影响、制约和限制。所以,老城区拆旧建新,新城区大幅扩张,走立体化模式已成为兰州这座两山夹一河城市房地产业发展的必由之路。正是由于上述多种因素,使兰州市房地产开发近年来发生了明显的区域变化,其中最大的变化就是以雁滩、安宁地区为重点的东西部地区新住宅区建设和城关区、七里河区的旧城改造一齐成为全市房地产开发的重点地区。兰州较早开发的商品住宅多在城关和七里河老城区一带,以单幢住宅为主,规模相对要小;到世纪之交的时候,兰州房地产市场日益活跃,旧城改造大规模开始,到2003年左右,开发重点开始向雁滩安宁等新开发区转移,众多新小区使兰州城区不断向外围大幅扩张。占地700余亩的新港城,占地近千亩的天庆系列楼盘,分别让数万人在雁滩找到了自己的理想家园。而近两年来崛起的安宁区,借新城区开发的东风和环境的优越性,发展势头强劲,市场供应量充分,购房者置业选择面较宽,越来越多的人倾向于选择这片热点住宅区。

(四)住房品质逐步提高,不断满足不同阶层消费者多层次的需求

从“居者忧其屋”到“居者有其屋”,再到“居者优其屋”,兰州房地产业的发展其实也就是人们居住生活条件改善的过程。随着产业的发展、市场的成熟、消费者购房的更加理性化,市民对住宅品质的要求越来越高,适应这种要求,雁滩安宁西固九州等新开发区的商品房在保证产品质量的前提下,更加注重住宅小区的人文环境、绿化、基础设施、物业服务、节能环保等配套设施的建设,为人们提供了优良的居住环境和优质住房。城关七里河老城区的旧城改造也使得大量平房、大杂院、棚户区仅仅几年时间就从人们眼前消失,代之而起的是一幢幢的高层住宅和写字楼。新小区楼盘外观时尚美观,环境幽雅,管理科学。小区内部园林化的环境是商品房小区的一大优点,而住宅本身的设计和建筑质量及配套设施与过去相比也十分先进。现在的智能化住宅有可视对讲门铃,还有报警系统,对讲系统、远程控制系统等,水、电、暖、气等都实行卡式管理,方便快捷;供暖方式上有不少小区都实行分户地热供暖。室内装修大量使用新材料、新工艺、新设计。在物业管理方面,新小区大多有专业的物业管理公司来承担小区各项物业服务,并且出现了了欧式、后现代等不同风格的楼盘,还有全装修的住宅小区。现代住宅产业的快速发展已经可以较大程度满足不同阶层消费者多层次的需求。

(五)相对于市民收入水平,兰州房价过高

虽然兰州地处欠发达地区,经济发展水平较低,但商品房开发及其消费水平明显高于其经济发展总体水平。与发达城市相比,兰州市商品房开发及其消费水平的差距比经济发展总体水平的差距要小得多。虽然兰州经济发展总体水平和城镇居民可支配收入一般位居全国36个大中城市后列,但商品房价格偏高,其涨幅甚至高于全国平均水平。

从2006年开始,兰州市城区主力楼盘的价格开始了一轮悄然快速的增长,部分楼盘价格连年涨幅都超过了15%。现在市区范围内每平方米4000元以下的住房已难觅踪影。而这两年购房需求的急剧释放一定程度也助推着房价上涨。特别是2007年以来的楼市调整,全国大部分地区房价回落,兰州居民翘首以盼房价下调到可买得起的范围,结果兰州房价在2008年下半年大部分月份却逆势而上,经常列全国70个大中城市商品房价格涨幅前列,今年3月以来随楼市的反转房价继续上涨,不断创出历史新高,目前城区最高房价已突破每平方米10000元大关。从兰州城镇居民的房价收入比(以一家2.8口人,人均住房建筑面积以2008年的23.51平方米计算)看似乎在合理范围,但这是以含远郊县区商品房的平均价计算的,若以大部分市民居住的中心城区房价计算,今年上半年兰州的房价收入比(以每平方米5500元计算)在20.29,如果再考虑人们买房时都是以超出当前平均住房面积这一因素计算的话房价收入比应该更高。(表4-2)

表4-2 近几年兰州城镇居民房价收入比

(六)保障性住房逐步惠及更多家庭

从2006年底到现在,兰州廉租住房保障制度的实施迈出了三大步,逐年扩大了享受廉租房制度保障人群的范围,共惠及1万余户低收入家庭。2007年,全市首次向3048户城市最低收入、人均住房面积不足8平方米的家庭发放了廉租住房补贴,近郊四区每月每户270元,这一补贴标准不仅高于全国同类城市标准,也高于建设部规定的统一标准。2008年,市政府将廉租住房保障范围从人均住房建筑面积8平方米以下的最低收入家庭扩大到人均住房建筑面积8平方米以下的低收入家庭(低收入标准为人均月收入400元以下),这一年又有6966户低收入家庭领到了补贴。今年进一步扩大保障标准,保障对象已扩大到人均住房建筑面积10平方米以下的低收入家庭(低收入标准为人均月收入400元以下),预计8月底将向符合条件的家庭发放租赁补贴。

实物配租是廉租房的一个重要方面,目前,全市有1万多平方米的廉租住房正在建设中,2007年当年全市开工建设了200套,分布在近郊四区;2008年加大实物建房力度,包括续建、新建项目,共开工2900套廉租住房;今年,中央再次拨付1.9亿元配套资金,我市确定新建9600套、48万平方米廉租房,目前正在做开工前的各项准备。

根据市政府的要求,2007年建设的廉租住房要在2009年年内入住,2008年建设的力争完成主体工程,今年新建的要确保年内开工建设。对于竣工后的廉租住房政府将从申请者中进行筛选,将廉租房分配给最困难的家庭,真正让下岗、低保、困难家庭享受到国家的优惠政策。

兰州市经济适用房建设开始于1998年,至2005年底,总面积已达700多万平方米。兰州市的经济适用房绝大多数是以企事业单位集资的形式建设的,以解决本单位职工住房问题;虽然以每年100多万平方米的速度递增,却仍然呈现供不应求的局面,许多市民抱怨:想要的买不到,买到的不称心。从2006年起为解决中低收入居民的住房需求,兰州市规划并开始了政府统建经济适用房项目,这些政府统建经济适用住房将于今年开始陆续上市,并对符合条件的居民配售。

二、过去5年兰州市房地产开发和市场运行情况

(一)房地产投资情况

2004—2008年全市房地产开发累计投资分别为44.66亿元、52.57亿元、53.81亿元、74.45亿元、92.51亿元,同比分别增长25.45%、17.71%、2.36%、38.34%、24.27%。五年来房地产投资一直在增加,但占全社会固定资产投资比例基本稳定在1/5左右(见表4-3)。

表4-3 2004—2008年兰州房地产开发投资一览表

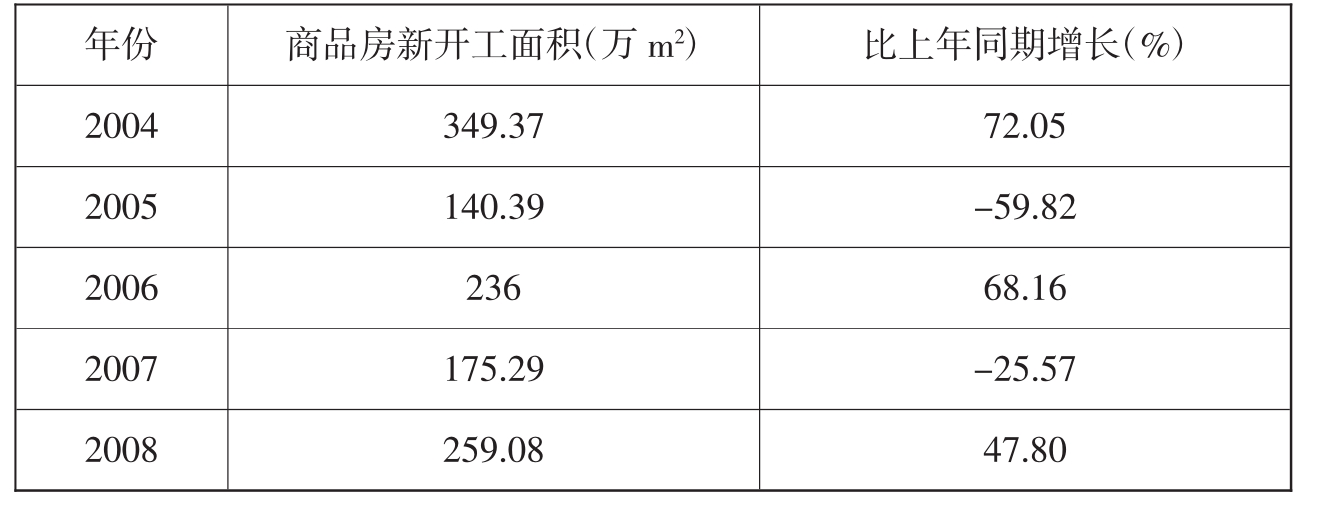

(二)商品房新开工情况

2004—2008年新开工面积分别为349.37万平方米、140.39万平方米、236万平方米、175.29万平方米、259.08万平方米,同比分别为增长72.05%、下降59.82%、增长68.16%、下降25.57%、增长47.80%;五年内新增的施工面积为1160.13万平方米,新开工面积呈波浪式回旋趋势。

表4-4 2004—2008兰州商品房新开工情况一览表

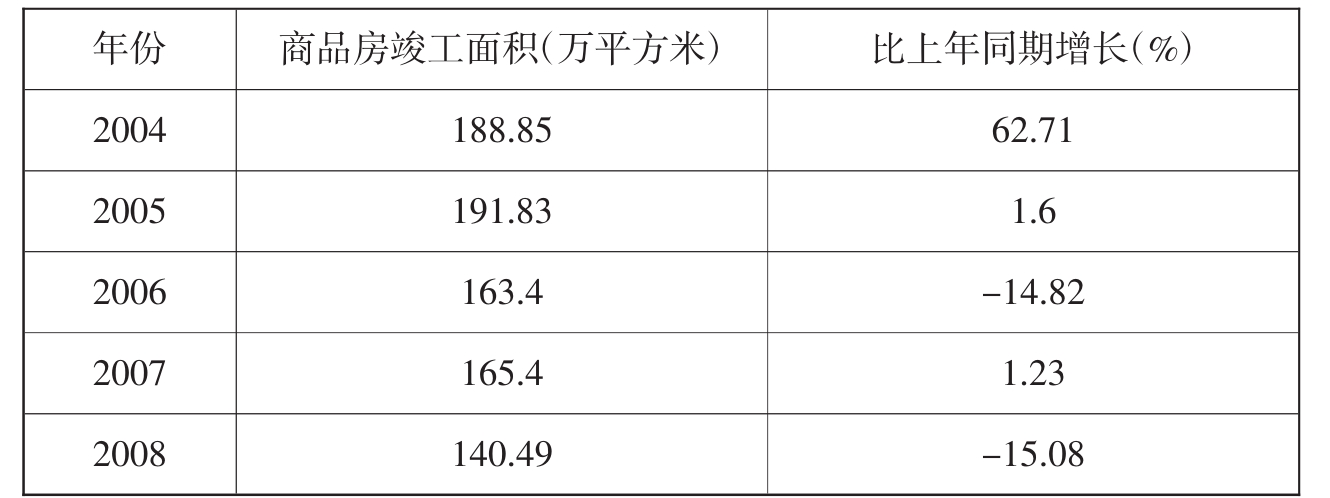

(三)商品房竣工情况

2004—2008年商品房竣工面积分别为188.85万平方米、191.83万平方米、163.4万平方米、165.4万平方米、140.49万平方米,同比分别为增长62.17%、增长1.6%、下降14.82%、增长1.23%、下降15.08%,各年波动幅度较大。

表4-5 2004—2008兰州商品房竣工情况一览表

(四)新批准预售情况

2004—2008年商品房批准预售面积分别为253.93万平方米、134.63万平方米、89.59万平方米、168.63万平方米、145.98万平方米,从2005年起同比分别为下降46.98%、下降33.45%、增长88.22%、下降19.07%,除了2007年大幅增长外,呈逐年下降趋势。

表4-6 2004—2008兰州商品房批准预售情况一览表

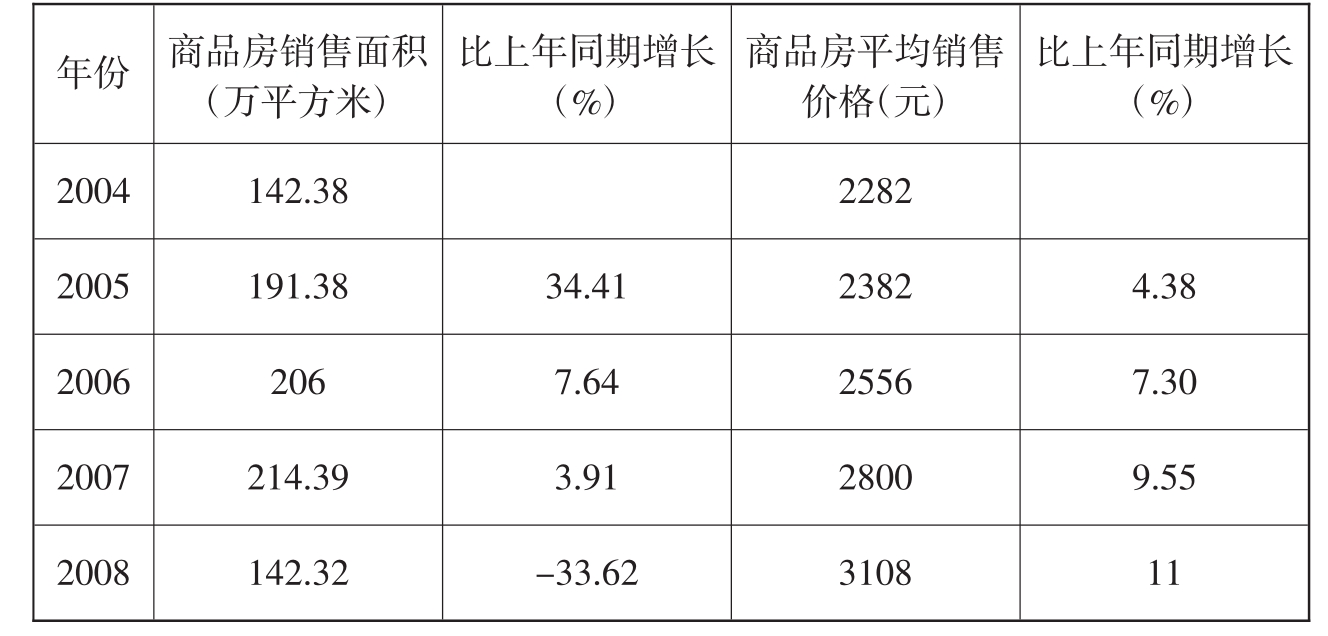

(五)商品房销售价格与成交量情况

2004年全市(含三县)商品房平均销售价格2282元/平方米,销售面积142.38万平方米;2005年全市商品房平均销售价格2382元/平方米,销售面积191.38万平方米;2006年全市商品房平均销售价格为2556元/平方米,销售面积206万平方米;2007年全市年商品房平均销售价格2800元/平方米,销售面积214.39万平方米。2008年全市商品房(含三县一区)平均销售价格为3108元/平方米,同比增长11%。其中商品住宅平均销售价格为3026元/平方米,同比增长11.37%。近郊四区商品房平均销售价格为3364元/平方米。同比下降7.56%。其中商品住宅平均销售价格为3362元/平方米。同比下降5.35%。商品房销售面积为142.32万平方米,同比下降33.62%,销售额44.23亿元,同比下降26.31%。2008年以前商品房销售价格呈稳步上升趋势,且涨幅一年比一年高;成交量虽然也逐年上升,但增加幅度越来越少。而2008年受国家宏观经济政策的影响,虽然商品房平均销售价格依然上涨,但商品房销售面积和成交额双双下降。

表4-7 2004—2008兰州商品房销售情况一览表

(六)商品房空置面积情况

2004—2008年商品房空置面积分别为116.33万平方米、106.77万平方米、90.34万平方米、84.88万平方米、74.10万平方米,从2005年起同比皆为下降,下降幅度分别为8.22%、15.43%、6.04%、12.7%,空置面积逐年减少。

表4-8 2004—2008兰州商品房空置情况一览表

(七)二手房房价情况与成交量情况

2004—2007年二手房交易面积分别为76.92万平方米、95.03万平方米、108.64万平方米、115.55万平方米,平均交易价格分别为1625元、1514元、1767元、1664元;2008年二手房上市交易面积101.33,同比下降12.31%;平均交易价格1765元,同比增长6.07%;其中二手住房成交面积78.29万平方米,同比下降19.60%;平均交易价格1466元,同比增长2.81%。二手房交易面积呈逐年上升趋势,但二手房交易价格呈现窄幅波动状态。

表4-9 2004—2008兰州二手房交易情况一览表

三、2009年上半年兰州市房地产开发和市场运行情况

(一)发展背景

2009年上半年兰州市房地产面临与以往任何一年都不同的发展背景。首先,全国房地产形势与以往不同:经历了2006年、2007年持续高速的增长,中国房地产业积聚了很大的泡沫,房地产投资过快增长和房地产价格的大幅度上涨,已经发展成为影响国民经济平稳较快增长的不健康因素,因此,加强对房地产市场调控成为宏观调控的一项主要任务。国家及时出台了调控政策。2008年的房地产市场调整态势明显:房价涨幅逐渐回落,部分区域房价下跌明显;消费者的购房预期发生变化,持币观望气氛浓重;开发商资金回笼压力加大,市场在调整中寻找方向。市场销售不畅,也使房地产开发投资意愿下降,投资行为减少。尽管如此,房地产市场并未调整到位,房地产业的泡沫也没有挤干净。除了北京、上海、广州、深圳等一线城市房价有明显回调外,许多二、三线城市只是成交量有较大萎缩,房价下跌得并不深,兰州等城市还在上涨。

这时,爆发于2007年夏天的美国次贷危机进入2008年后逐渐演变成全球金融危机,对我国经济带来了严重冲击,也因此我国的宏观经济政策发生了方向性变化,宏观调控的首要任务从2008年初“两防”调整为年中的“一保一控”,到12月明确为“保增长、扩内需、调结构”。2008年底以来,房地产业本来应该继续调整、挤泡沫,却成为中央和各地方政府扶持的重点行业。中央对房地产行业调控政策发生根本性变化:首先是百日内五次降息,然后是减免税费、放宽二套房贷款限制,以及下调房贷首付比例及利率。从2008年4季度到2009年一季度,各地方政府也纷纷出台促进当地房地产市场发展的政策。

在一系列的房地产新政实施后,2009年上半年国内房地产市场出现了令人惊异的走势:3月份以前依然延续着2008年年末的疲弱,之后出现了戏剧性的变化:3月份开始了成交量回升,压抑的刚性需求开始释放;而在二季度开始后,刚性需求、投资需求共同爆发,甚至一些投机性的资金也进入楼市,商品房成交量不断创出历史新高,北京、上海、深圳、广州等一线城市房价节节攀升,房屋销售面积迅速增长,很快恢复了2007年楼市最热时的火爆。紧接着,二、三线城市房价和成交量也迅速跟进,呈现量价齐升的景象。

其次,兰州市也出台了促进房地产业发展的相关政策:2009年1月7日经市政府常务会研究下发了《关于促进房地产业持续健康发展的意见》。该方案不仅完全执行了国家、省上的政策,也有兰州自己的特色:对购买建筑面积90平方米以下的房屋契税收缴实行0.5%;对商品房建设90/70政策进行了调整,把90平方米以下比例达到总面积70%以上的规定暂时调整为50%以上,把单体建筑比例平衡调整为实现区域内、时段内平衡;加大了棚户区的改造力度,在棚户区改造过程中配建廉租房、经济适用房。并规定棚户区改造全部享受经济适用住房政策;住房公积金贷款最低首付比例暂从30%调整至20%。少量调整的兰州房地产业就此走上继续上升的道路。

(二)房地产开发

1.商品房开发投资情况

2009年第一季度,兰州市商品房开发累计完成投资6.16亿元,同比下降23.9%;2009年1—6月全市商品房开发累计完成投资28.9亿元。同比下降18.11%。2009年1—6月份完成开发土地面积5.18万平方米,同比下降70.20%;待开发面积52.26万平方米,同比下降0.41%;本年土地购置面积24.63万平方米,同比下降69.92%。2009年6月份完成投资8.46亿元,同比下降20.64%。这些数据表明,与全国一样,兰州的房地产行业总体投资还处于下降和低迷的态势。

2.商品房新开工面积

2009年第一季度,商品房新开工面积53.67万平方米,同比下降52.92%,2009年1—6月份全市商品房新开工面积猛然升到167.06万平方米,同比增长2.39%。其中商品住宅新开工面积为149.65万平方米,同比增长8.45%。这与兰州因气候原因导致一季度开工不足有关,更由于近几个月来,房屋销售面积与销售价格同涨,有效地刺激了新开工面积的增长。

3.商品房竣工面积

2009年第一季度,商品房竣工面积21.02万平方米,同比下降46.3%;2009年1—6月份全市商品房竣工面积77.359万平方米,同比下降7.29%。其中商品住宅房竣工面积57.04平方米,同比下降25.06%。由于受金融危机的影响,去年房地产投资放缓,今年竣工面积有所下降。

4.商品房批准预售面积

2009年1—6月份全市商品房批准预售面积47.27万平方米,同比增长22.27%,由于4月份以来,商品房交易量价齐升,刺激了开发企业提前开盘预售。

5.兰州市的地价在经历了短暂的下跌之后,重新又走上了上升的轨迹

据统计,2006年兰州市平均楼面地价为665元∕平方米,2007年为991元∕平方米,2008年则出现了下降态势,为885元∕平方米,2009年一季度,兰州市居住用地的平均价为1618元∕平方米,比上年同一季度下降60元。而近日兰州被称为“中山林黄金一角”新“地王”的诞生,地价高达743万元∕亩,包括拆迁费用,每亩地价达近千万元,楼面地价达3000元∕平方米,加之,高昂的拆迁成本及建筑成本等,业内人士估计最终商品房的售价会高于8000元∕平方米。

(三)商品房市场销售

1.商品房销售面积

一季度兰州市商品房销售面积只有22.19万平方米,同比下降4.68%;二季度商品房销售出现井喷现象,2009年1—6月份全市商品房销售面积猛增到100.30万平方米,同比增长28.89%,其中商品住宅销售面积为94.34万平方米,同比增长25.44%。从近郊四区商品房销售备案面积来看:商品成交面积46.50万平方米,同比下降39.61%。其中商品住宅销售面积为42.65万平方米,同比下降40.68%。一二季度商品房销售迥异的原因:一是三月以来商品房市场回暖,刚性需求释放,二手房市场销售带动了商品房市场的销售。二是国家对房地产市场的优惠政策以及通货膨胀预期,使市民看好未来的商品房市场,跟进买进。三是部分开发企业没有及时上报销售情况,在本月集中上报了上半年的情况,致使上升幅度较大。面对金融危机的影响,房地产之所以“一枝独秀”,主要是由于流动性过剩、通胀压力和政策导向所引起的。时下,物价在一点点地涨,有钱的人苦于没有合适的渠道投资保值增值,国家4万亿元的救市资金,有相当的部分流向了股市和楼市,投资房地产就成了一些人适宜的选择。

2.商品房平均销售情况

2009年1—6月份全市(含三县一区)商品房平均销售价格为3367元/平方米,同比增长10.1%,其中商品住宅平均销售价格为3295元/平方米,同比增长9.1%。兰州市商品房销售备案价格3426元/平方米,其中商品住宅销售备案价格为3346元/平方米。为何统计数据与市民了解的市场实际价格不一呢?据市房管局相关人士分析,不同时段、不同区域的房屋销售价格是不同的,由于6月份非住宅销售不在主要繁华街区,价格下降较大,对平均价格有较大影响。一是本月非住宅销售不在主要繁华街区,价格下降较大,对平均价格有较大影响。二是永登、榆中、红古房屋销售面积占总面积的37.82%,且价格较低,其中永登销售价格为1259元/平方米,且占总备案面积的27.71%。三是从城关、七里河、安宁、高新区情况来看,备案销售价格为4580元/平方米,且安宁、城关销售面积占总销售面积的44.87%。

3.商品房空置面积情况

2009年1—6月份全市商品房空置面积97.83万平方米,同比下降33.13%。商品住宅空置面积57.03万平方米,同比增长69.43%。从商品房空置情况分析,商品住宅空置面积增长,是因为空置1—3年的商品房主要是2006、2007年竣工的住宅,这些住宅被老百姓看好,但由于面积套型过大,品质较高,总房价与人们的期望值存在着较大的差距。所以普通百姓只能观望,而无力购买。空置3年以上的商品房主要是商业用房和写字楼,这些未销售的楼盘环境好、商业气氛浓厚,因此,大部分用于出租。这从商品房的总体上降低了空置面积量。

4.二手房交易情况

一季度兰州市二手房成交面积19.85万平方米,同比下降18.95%,环比增长211.95%,其中二手住房成交面积17.03万平方米,同比下降19.59%,环比增长412.95%。2009年1—6月份全市二手房上市交易面积51.74万平方米,同步下降0.86%,其中二手房成交面积45.51万平方米,同比增长9.18%。二手房交易面积总体略有下降,二手住房交易面积有所增加:一是由于受金融危机的影响,经济发展形势不明确,商业、办公交易面积下降。二是由于市政府《关于促进房地产市场持续健康发展的意见》以及二月份兰州市地方税务局、兰州市财政局税收政策的通知的执行,给想要换购住房的居民减少纳税负担,激活了二手住房市场。三是新预售商品房品质较高、价格偏高刺激了二手住房市场。

兰州市建委主任宋智虎认为,2009年上半年的兰州房地产形势可以被概括为“4个下降,3个增长,走出低谷,市场回暖”。4个下降为:房地产投资同比去年下降18.08%;房地产占全市固定资产投资比重同比下降6.83%;竣工面积下降7.25%;开工面积同比下降7.81%。3个增长为:销售面积同比增长28.89%;销售价格上涨9.51%;商品房空置率上涨35.89%。形成上涨与下跌的矛盾环节。市场回暖后,开发商受去年影响出现的观望心态及土地供应不足则是形成这一矛盾的主要原因。

四、兰州房地产业发展中存在的问题

(一)房价偏高,涨幅过快,居民负担沉重

2008年兰州城镇单位在岗职工年平均工资只有26118元,普通工薪阶层的收入状况根本无法支撑起楼市的持续繁荣和高房价。相当数量的工薪阶层和中低收入家庭对市场供应的商品住房价格难以承受,很多家庭只能“望楼兴叹”。住房是人们最基本的生存资料,住房保障是社会保障的重要组成部分,是重要的民生问题。但现实情况却是,扑朔迷离的房价已成为市民的一块心病。廉租房、经济适用房沾不上边,商品房又买不起。透过这次楼市的强劲反弹,我们应该思考如何调控市场才能更好地满足老百姓的住房需求。

(二)经济适用住房量少,而且布局不合理

2006年以前,由于经济适用房房源基本上依赖于不面向社会销售的单位集资建设,所以大多数中低收入者根本无从购买;而且经济适用房多坐落在近郊偏远地段,市中心繁华地带几乎不见身影。一些居民反映,经济适用房虽然解了住房的燃眉之急,但是由于工作地点一般在市中心,因此每年花的交通费用就相当于普通工薪族两个月的工资。当然,这个问题随着2006年政府在七里河区、安宁区、西固区、城关区交通相对便利的地区,以政府集中建设形式动工建设经济适用房将从今年上市起,将逐渐解决经济适用房房源少、交通不便的问题,切实将经济、适用住房带给中低收入者。

(三)房地产开发企业目光短浅

虽然,为了拉动内需国家出台了一系列利好政策,房地产业又恢复了往日的繁荣。但经历过一场虚惊的开发商并不能好了伤疤就忘了疼。如果只是借着楼市的回暖,伺机炒作一把,而没有在管理和资源整合上进一步作出调整,这轮楼市回暖就难以实现预期目标。毕竟,政府拉动经济的努力,不仅仅在于经济数字的好看,不在于一时的表面繁荣。房地产管理部门和房地产企业都需要认真思考房地产业怎样才能健康地发展。

五、兰州房地产前景展望

(一)保障性住房将会增加

国务院扩大内需、促进经济增长的首要措施是加快保障性住房建设。住房和城乡建设部住房保障司介绍,未来3年,计划通过廉租房解决747万户低收入家庭的住房困难。其中287万户通过实物配租解决,460万户通过租赁补贴解决。总投入约2150亿元。而从长远来看,保障性住房将会是中央政府以及地方政府的工作重点。

中央财政将加大对廉租房建设和棚户区改造的投资支持力度,适当提高中西部地区补助标准,借此良机,兰州市政府制定了保障性住房建设的规划。从“十一五”以来兰州保障性住房规划和建设的情况看:兰州廉租住房保障户数一年比一年多,从今年开始除廉租住房补贴外将有越来越多的实物住房提供给低收入群体,将更好地解决他们的住房困难;同时,2006—2008年政府统建经济适用住房也将逐渐上市。为加大住房保障力度,兰州市2009年将建设廉租住房1300套,建筑面积65000平方米;将新开工经济适用房120万平方米,建设普通商品房(双限房)约100万平方米。可以预见未来的兰州房地产市场保障性住房将会增加。

(二)品牌化将是未来的发展趋势

随着房地产市场竞争的加剧,房地产企业的发展越来越依赖于品牌,同时品牌荟萃的背后将是优胜劣汰,这有利于兰州楼市的发展。随着房产市场的发展,自住型购房者日趋成熟,更注重楼盘的品质、环境、户型、物业管理、开发商品牌等内涵。房企之间的竞争慢慢将会由价格竞争转化为品质竞争,企业与产品品牌将成未来房地产市场竞争的核心要素。可以展望未来的兰州房地产市场将会是个品牌化的市场。这种趋势在2009年后会愈加明显,品质高、物业好的楼盘将主导未来商品房消费市场,开发商也会将产品开发目标瞄向此类产品。

(三)二手房市场将会得到提升

兰州近郊四区土地供应越来越少,而且兰州近几年又有一定的投资性商品房购买量,这些都会促使二手房市场的升温。目前来看,上海、深圳等一线城市的二手房交易量与商品房交易量之比在1∶1左右。而兰州除2008年为1∶1.4外,其他年份基本在1∶2左右。可以看出和其他一线城市相比,兰州二手房市场发展还有一定差距。参考北京、上海、广州等一线城市房地产市场发展已走过的趋势看,未来兰州二手房市场将会得到提升。

(四)城市骨架拉大,房产开发将向远郊过渡

《第四版城市总体规划》初步确定兰州中心城区面积将由现在的221平方公里增加到1000平方公里。随着城市面积的扩展,现在的郊区将不断变成中心城区,而且近郊四区土地供应越来越少,房地产开发只能不断向远郊扩展。

资料来源:

1.兰州市房地产管理局

2.中华人民共和国国家统计局(http://www.stats.gov.cn)

3.全国工商联房地产商会(http://www.chinahouse.info)

4.成都统计公众信息网(http://www.cdstats.chengdu.gov.cn)

5.中国房地产信息网(http://www.realestate.cei.gov.cn)

6.沈阳统计局信息网(http://www.sysinet.gov.cn)

7.西安市统计信息网(http://www.xatj.gov.cn)

8.武汉市统计信息网(http://www.whtj.gov.cn)

9.郑州统计信息网(http://www.zzstjj.gov.cn)

10.北京统计信息网(http://www.bjstats.gov.cn)

11.上海统计网(http://www.stats-sh.gov.cn)

12.深圳统计局(http://www.sztj.com)

13.西安房地产信息网(http://www.800j.com.cn)

课题组成员:房先平、屈雷刚、范鹦、亢金绒

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。