第二节 产业资本和平均利润

一、利润转化为平均利润

从前面我们所讲的影响利润率的各种因素来考察各个生产部门的利润率水平,可以认为,在不同的生产部门中,如果剩余价值率相同,由于资本有机构成和资本周转速度不同,利润率高低也不同。那些资本有机构成低或资本周转速度快的生产部门,利润率比较高,那些资本有机构成高或资本周转速度慢的部门则利润率比较低。但实际情况并非如此。从趋势上分析,各部门的生产者,无论从事哪一种商品生产,都能够获得大体上与他们的资本量相应比例的利润,即同量资本获得大体同量的利润。于是,我们就遇到了一个似乎互相矛盾的现象:一方面,商品如果按照价值出售,各部门便会有高低不同的利润率;另一方面,各部门的利润率如果是平均的,商品则不应该按其价值出卖。解决这一矛盾,实际上就是要说明利润平均化现象,即利润向平均利润转化的问题。

平均利润率的形成是以资本自由转移为特征的部门之间充分竞争的结果。部门之间的竞争,是指各个不同的生产部门的生产者,为了争夺有利的投资场所和较高的利润率而进行的竞争。这种竞争是以资本自由转移为特征的。各个部门由于资本有机构成和资本周转速度的不同,利润率水平不同。各个部门的生产者为了追求较高的利润率,展开了以资本自由转移为特征的部门之间的竞争,使资本在各部门之间的分配比例发生了变化,结果使利润率高的部门,资本数量增加,生产规模扩大;相反,利润率低的部门,资本数量减少,生产规模缩小。资本在各部门之间分配比例的变化,引起市场上商品供求关系的变化,使利润率高的部门商品供过于求,利润率低的部门商品供不应求。商品供求关系的变化又会引起市场上商品价格的相应变化。商品供过于求的部门,商品价格低于价值,商品供不应求的部门,商品价格高于价值,最后导致各部门利润率水平发生相应变化。资本在不同部门之间的转移一直持续到不同部门的利润率水平大体相等为止,平均利润率就形成了。

由此可见,平均利润是不同部门的投资者通过竞争重新分配剩余价值的结果。平均利润率的形成实质上也就是把社会总资本作为一个整体看待所得到的利润率。用公式表示为:

平均利润率=社会剩余价值总额/社会总资本×100%

在利润率平均化的条件下,各部门的投资者便可以根据平均利润率获得与其投资量大小相适应的利润,即平均利润。

平均利润率的高低取决于两个因素。第一,各部门的利润率水平。各部门的利润率水平越高,平均利润率就越高;反之,各部门的利润率水平越低,平均利润率就越低。第二,社会总资本在各部门之间的分配比例。在社会总资本中,投在资本有机构成较低、利润率较高的部门资本的比重越大,平均利润率的水平就越高;反之,投在资本有机构成较高、利润率较低的部门的资本所占的比重越大,平均利润率水平就越低。需要指出的是,平均利润率不是各部门利润率的简单的和绝对的平均,而是一种利润率平均化的总的发展趋势。

平均利润率的形成过程,实际上是全社会的剩余价值在各部门的资本家之间重新分配的过程。因此,平均利润率形成后,各部门得到的利润与本部门工人所创造的剩余价值就不一定相等。其中,资本有机构成高的部门得到的利润通常大于本部门工人所创造的剩余价值;资本有机构成低的部门得到的利润通常小于本部门工人所创造的剩余价值;只有资本有机构成是中等的部门得到的利润才同本部门工人创造的剩余价值大体相等。虽然,就各个部门来看,所得到的利润与本部门工人所创造的剩余价值不一定相等,但从整个社会来看,各个部门的利润总量和它们所创造的剩余价值总量是完全相等的。所以,归根到底,平均利润率的形成是通过部门之间的竞争实现社会剩余价值总量在各个生产部门之间按照资本数量的大小而重新分配的结果。平均利润形成的结果就是等量资本获得等量利润。

平均利润率规律不是资本主义特有的经济规律。只要是发达的商品经济,资本在各部门之间的自由转移的条件充分具备,平均利润率规律就会形成,因而在资本主义社会和社会主义社会,平均利润率规律都存在并发挥作用,但不同社会,平均利润率规律体现不同的社会生产关系。在资本主义社会,平均利润率无论从质上还是从量上都表现为全部预付资本的产物,利润的真正来源完全看不到了,从而进一步掩盖了资本主义的剥削关系。

二、价值转化为生产价格

随着利润转化为平均利润,商品价值也就转化为生产价格。生产价格是商品价值的转化形式,是由生产成本加平均利润构成的。平均利润形成后,由于各部门得到的平均利润和本部门工人所创造的剩余价值不一定相等,从而使得各部门的商品的生产价格和商品的价值也就不一定相等了。其具体表现是:资本有机构成高的部门其商品的生产价格高于其商品的价值,资本有机构成低的部门其商品的生产价格低于其商品的价值,只有资本有机构成相当于社会平均资本有机构成的部门,其商品的生产价格才正好与其商品价值大体相等。

商品的生产价格形成后,商品就不再按照其价值出售了,而是按照其商品的生产价格出售了,而且商品的生产价格与价值又不一定相等。那么,这是否违背了价值规律了呢?这并不违背价值规律,而只是价值规律发生作用的形式发生了变化。按照平均利润率和生产价格规律的要求,商品不再按价值出售,而是按生产成本加平均利润构成的生产价格出售。这一要求作为一种客观的必然趋势加以贯彻,使生产价格成为商品交换的基础。市场价格以它为中心,受供求关系的影响而波动。所以,价值规律现在不是直接通过价值,而是通过生产价格起作用。这种变化并没有否定价值规律,而是完全符合价值规律的要求的。这是因为:

第一,从个别生产部门看,资本家得到的平均利润与本部门工人创造的剩余价值并不一定相等,但从全社会来看,整个资本家阶级得到的平均利润总额和整个工人阶级所创造的剩余价值总额是相等的。一些部门所得到的平均利润多于本部门工人所创造的剩余价值的部分,正是另一些部门所得到的平均利润少于本部门工人所创造的剩余价值的部分。

第二,从个别生产部门来看,商品的生产价格同商品的价值并不一定相等,但从全社会来看,商品的生产价格总额也必然和其商品的价值总额是相等的。一些部门生产价格高于价值的部分,正是另一些部门生产价格低于价值的部分。

第三,生产价格是在价值基础上形成的,生产价格的变动归根结底是由价值变动引起的。在现实经济生活中,生产商品的社会必要劳动时间减少了,价值降低了,生产价格就会随之降低;反之,生产商品的社会必要劳动时间提高了,商品的价值提高了,商品的生产价格就会提高。

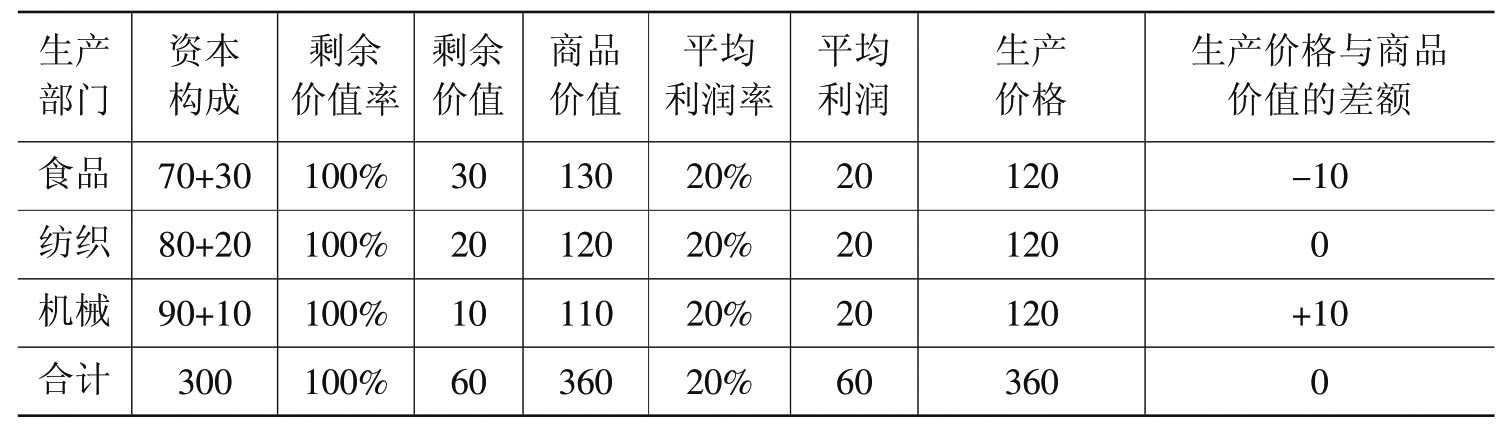

上述问题可以由表8-1加以说明。

表8-1 价值转化为生产价格

需要指出的是,生产价格形成以后,各部门之间的利润率趋于平均化了,但是,这并没有排除各个部门投资者和同一部门内部的各企业之间利润率存在一定的差别。由于各个部门的供求关系不同,而且供求关系的调整是需要一定的时间的,因此在一定的时间内商品价格与价值发生背离的方向和程度必然存在差别,利润率水平也就必然不同。同样,由于同一部门内部的各个企业生产的主客观条件的不同,因而它们所生产的商品的个别生产价格也就不同,商品是按照部门平均生产条件决定的社会生产价格出售,会导致各企业利润率水平的不同,也就必然引起各企业之间为追求超额利润(这时的超额利润是个别生产价格低于社会生产价格的差额)而进行的竞争。超额利润反映同一部门内部不同企业之间的关系。

三、生产价格与市场价值和市场价格

市场价值,即商品的社会价值,它是由生产商品的社会必要劳动时间决定的。市场价值,一方面,应看做是一个部门所生产的商品的平均价值;另一方面,又应看做是在这个部门的平均条件下生产的、构成该部门的产品很大数量的那种商品的个别价值。个别阶值平均化为市场价值是借助于同一生产部门内部的竞争实现的。部门内部竞争是指同一生产部门生产同种商品的各个企业,为获得超额利润而进行的竞争。在同一部门内部,有许多独立的商品生产者,他们的生产条件各不相同,因而生产的商品具有不同的个别价值。为了实现各自的经济利益,每个生产者都按照对自己有利的个别价值出售商品。他们彼此竞争、互施压力的结果,就使商品的价值最终确定在一个平均的、在该部门商品总量中占多数的商品的个别价值上。所以,离开部门内部的竞争就无法形成商品的市场价值。离开部门内部的竞争,社会必要劳动时间决定价值就是一句空话。因此,要把市场价值的现实规定放到市场和竞争的动态环境中,结合供求关系加以理解和说明。

假定某一部门有优、中、劣三个等级的企业,由于生产技术和经营管理等主客观方面的条件不同,生产同种商品的个别价值各不相同。商品的个别价值是由不同的生产者创造的,只有在市场上才能显露出来。在市场上,各个企业一方面为获得更多的利润,都千方百计地想把自己的商品卖得贵些,另一方面为能够更快地卖出商品,获得较高的市场占有率,又情愿把商品卖得便宜些。在这种矛盾关系下,同一部门内部的企业为有利地出卖自己的商品而展开激烈竞争。假定市场上的供给和需求一致,这时,劣等企业生产商品的个别价值较高,但迫于同行业竞争的压力,不得不以低于个别价值的价格出售商品。然而,商品的出售不能低到等于少数优等企业生产商品的个别价值。因为这样会使劣等企业破产,中等企业减产,而仅仅由优等企业来生产商品又远远不能满足社会的需求。同时,优等企业也希望高于其个别价值出售商品,以获得超额剩余价值,提高利润率水平。这样竞争的结果使得各个企业生产同种商品的个别价值均衡为一个社会价值,即由占生产显著大量的中等企业生产商品的个别价值决定社会价值。由于商品的社会价值是通过部门内部的市场竞争形成的,所以又叫做市场价值。

在一般情况下,通常是中等生产条件的企业生产的商品在部门中占大多数,而优等企业和劣等企业的生产数量又大体均衡,能够相互抵消。这样市场价值就由中等生产条件下生产商品的个别价值决定。但在特殊情况下,可能出现劣等生产条件或优等生产条件企业生产的商品在部门中占大多数。这时,市场价值就由劣等企业或优等企业生产商品的个别价值决定。不过,市场价值不会与它们的个别价值完全相等,只能与之相接近。

市场价值的货币表现就是市场价格。市场价格由市场价值决定,并受市场供求关系的影响。

四、平均利润和生产价格规律的作用

在市场经济中,平均利润规律作为剩余价值规律的转化形式,生产价格规律作为价值规律的转化形式在经济生活中起着支配作用,调节着社会经济生活的各个方面和经济发展的全过程。平均利润和生产价格规律对经济生活的调节作用主要体现在以下几个方面:

第一,分配社会劳动,调节资源配置。人类在生产中需要的资本等资源是有限的。在发达的商品经济社会,平均利润和生产价格规律对于把有限的社会资源合理地分配到社会各个生产部门,使这些资源发挥最大的经济效益,起着重要的调节作用。各个部门的商品生产者在平均利润规律的作用下,选择投资方向和领域,从事生产经营活动,使其生产经营活动获取不低于平均利润的利润,最终使社会资源得到优化配置。

第二,促进企业改革生产技术,提高劳动生产率。在同一生产部门内部,各个企业由于生产的主客观条件不同,会产生不同的个别生产价格。在竞争规律的作用下,个别生产价格低于社会生产价格,就能获得超额利润。为了追求超额利润,各个企业千方百计、争先恐后地改进技术,提高劳动生产率,以使自己生产的商品的个别劳动时间低于社会必要劳动时间,从而促进了整个社会劳动生产率的提高和发展。

第三,调节剩余价值在各部门之间的分配。由于生产价格经常同价值发生背离,因而会出现有的部门的企业获得的平均利润多于本部门工人创造的剩余价值,有的部门的企业获得的平均利润少于本部门工人创造的剩余价值。这种多与少的变化,就是生产价格规律调节剩余价值在不同部门企业之间的重新分配的结果。

五、平均利润率变动趋势

平均利润率的水平在一定范围和一定时期内通常是一定的。但是,平均利润率水平并不是永远固定不变的。从商品经济的长期发展过程来看,平均利润率的变化规律是呈下降趋势的。平均利润率下降趋势规律产生的根本原因是社会平均资本有机构成的不断提高。随着社会平均资本有机构成的提高,一方面,造成可变资本在总资本中所占比重相对减少,使同量资本推动的劳动力减少,剩余价值或利润量也随之减少,引起利润率水平不断下降;另一方面,资本有机构成的不断提高引起固定资本在总资本中所占比重增大。固定资本的周转速度从整体上看是远远慢于流动资本的周转速度的,因此,固定资本比重的增大就会使全部预付资本的平均周转速度减慢。而资本周转速度的快慢又和利润率成正比例变化,也就是说,固定资本比重和数量越大,资本周转速度就越慢,平均利润率水平也就越低。

平均利润率的下降,并不意味着资本家占有的利润量绝对地减少。因为,利润的多少不仅取决于平均利润率的高低,还取决于预付资本总量中可变资本的多少。

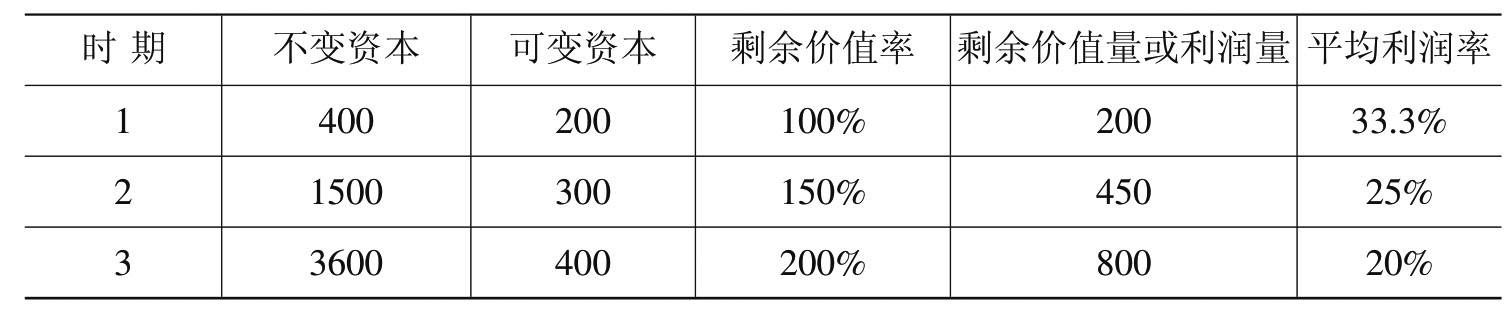

平均利润率水平的下降也不意味着剩余价值率的降低。因为,剩余价值率是影响利润率的一个因素,但不是唯一因素,资本有机构成高低和资本周转速度快慢都对利润率产生影响。即使剩余价值率不变,甚至提高,资本有机构成提高和资本周转速度的减慢也可导致平均利润率水平的普遍下降。表8-2中的情况就说明了这个问题。

表8-2 平均利润率下降趋势 单位:亿元

在表8-2中,预付总资本由600亿元增加到4000亿元。随着社会总资本的增大,资本有机构成迅速提高,由2∶1提高到9∶1。可变资本的相对量由1/3降为1/10,平均利润率由33.3%下降到20%。但是,可变资本的绝对量却由200亿元增加到400亿元,剩余价值率由100%提高到200%,利润量由200亿元增加到800亿元。

平均利润率水平趋向下降,是社会劳动生产率提高的结果和表现形式。但是,平均利润率并不是直线下降的。这是由于一些阻碍平均利润率下降趋势的因素在发挥作用的结果。阻碍平均利润率下降的因素主要有:

一是剩余价值率的提高,可以增加剩余价值总量,从而阻碍利润率的下降。

二是生产资料价值的降低。劳动生产率的提高,固然会使同量的劳动力推动更多的生产资料,从而使不变资本数量增大,但是,劳动生产率的提高也使制造生产资料的社会必要劳动时间减少,引起生产资料价值的下降。这样,在不变资本的物质要素增加时,不变资本的价值不是按同一比例增加,而是比前者以更小的比例增加,甚至可以不变。这就会减弱资本有机构成提高的速度,延缓利润率的下降。同时,劳动生产率的提高还会降低原有不变资本的价值,同样也会阻碍利润率的下降。

三是相对过剩人口的存在。在有大量廉价劳动力可供使用的情况下,某些企业宁可采用手工劳动而不使用机器。这些部门的资本有机构成很低,工资水平也很低,剩余价值率则比较高,它们对平均利润率的降低起着阻碍作用。

四是对外贸易的发展。首先,输入廉价的生产资料和生活资料,可以降低不变资本价值和劳动力价值,提高利润率。其次,输出商品到经济落后的国家,可以按高于国内的价格出售。因为输人国的生产技术落后,劳动生产率低,生产同种商品的社会必要劳动时间多,商品的价值高,输出国的商品可以按高于本国的商品价格出售,取得高额利润。最后,对殖民地和发展中国家进行直接投资,利用当地廉价劳动力和原材料,就地生产就地销售商品,也可以获得较高的利润率。这一切都会阻碍或抵消本国平均利润率的下降。

总之,以上这些因素,在一定时期内能够使得利润率有某种程度的提高,从而可以阻碍、延缓或部分地抵消平均利润率的下降,减缓它的下降程度和下降进程,因而使平均利润率下降的规律只具有一种趋势的性质。但是,上述的各种因素都不能取消这一规律。因为引起一般利润率下降的同一些原因,又会产生反作用,阻碍、延缓并且部分地抵消这种下降。这些原因不会取消这个规律,但是会减弱它的作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。