一、我国地方政府的财政结构分析

新中国成立以来我国的财税体制改革经历了三个阶段。第一个阶段是1950—1978年,实行高度集中,统收统支的中央集权模式;第二个阶段是1978—1994年,中央逐步放权,从1980年实行的“划分收支、分级包干”到1985年改行“划分税种、核定收支,分级包干”的体制,我国财税体制开始进入分权时代;第三个阶段是1994年至今,我国财税体制则以分税制改革为标志(5)。

本章在此重点分析1994年财税改革后的体制下,地方政府的财政结构。

分税制改革的主要目的是简化税制,提高财政收入在国内生产总值中的比重,提高中央政府的财政收入在整个财政收入中所占比重,并使财政分权制度更加稳定。这次改革在保持原有财政包干制确定的地方上缴和中央补助基本不变的前提下,对财政收入增量部分进行调整,采取分支出、分收入、分设税务机构和实行税收返还等所谓“三分一返”的办法重新划分各级政府的财政资源。从各种统计数据看,分税制改革带来了这样一些变化。

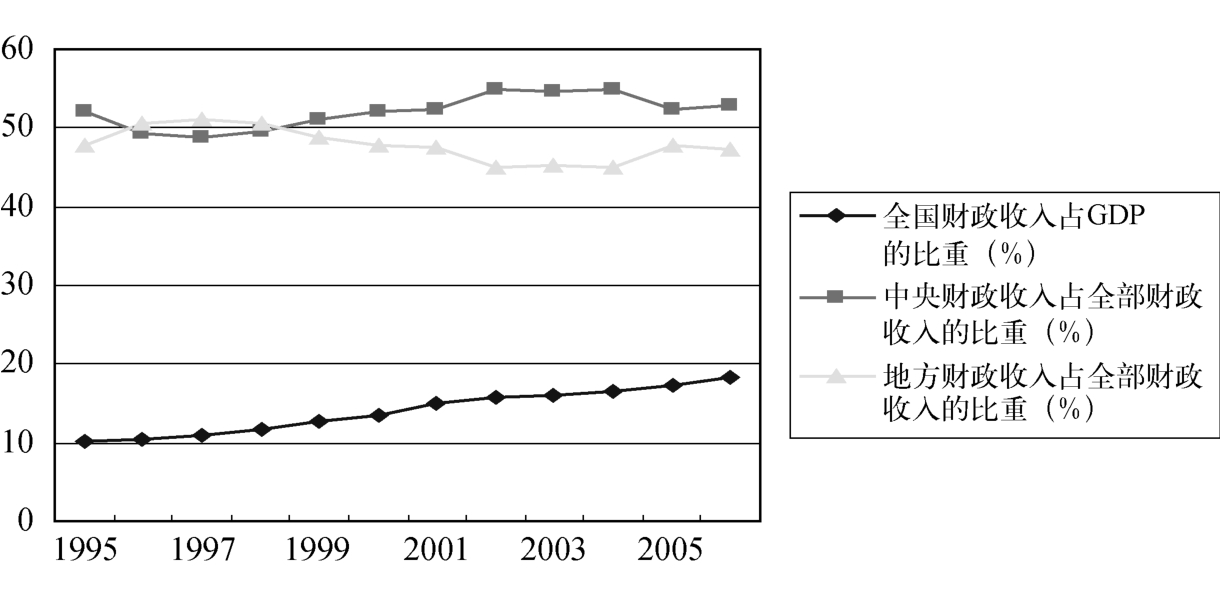

(1)中央和地方的财政收入占全部财政收入的比重发生了明显的逆转,即除了极少数年份地方财政收入占全部财政收入比重略高于中央财政收入占比外,中央政府的财政收入占比都明显高于地方政府,说明分税制改革使税收增量收入更多转向中央政府。

造成上述现象的原因在于分税制是根据事权和财权相结合的原则,按税种划分中央、地方之间的收入,形成了中央税、地方税和中央地方共享税,那些收入来源稳定、税源集中、增收潜力较大的税种,都列为中央税或中央地方共享税,而地方政府所得的几乎都是收入来源不稳定、税源分散、征收成本高的中小税种,并且地方政府又不具备真正独立的地方税收立法权,这些都直接导致了地方税制结构不合理,主体税种不突出。

(2)地方财政支出增幅大,其自给程度远低于中央。根据事权划分确定的中央和地方各自支出范围中,地方财政主要承担地方政府机关运转及经济事业发展所需的支出,包括地方政府公务人员开支、维持地方经济、社会正常运转所需的城市道路交通、水电气热等市政公用事业、文教卫体等各项社会事业。数据显示,我国地方政府自1994年分税制改革后,地方财政支出的自给率(财政一般预算收入占全部财政支出的比率)平均只有60.78%,说明地方财政普遍处于赤字状态,预算内的地方财政赤字从1994年的1726亿元增加到2004年的8699亿元;而同期中央财政支出的自给率平均高达157.8%。

图1-1 财政收入比重图(1995—2006年)

数据来源:1995—2007年《中国统计年鉴》

但是,由于预算法的限制,地方政府从法律和政策上不允许编列赤字预算,那么,大量的地方财政赤字又是如何解决的呢?这要从地方财政收入的预算外部分和变相的隐性负债来分析。

在无权根据自身特有税源开辟新税种的情况下,地方政府就变相地开征各种名目的费和基金,包括后来成为地方政府预算外主要收入的土地出让金(按照最新法规,这部分收入在2008年开始纳入地方一般预算内收入口径)。2003年全国预算外收入的绝对值达到4567亿元,其中地方预算外收入总额一直明显高过中央预算外收入,成为地方财政解决财政收支平衡的主要工具之一。另外,各地方政府还普遍使用地方国有企业、政府性融资平台等借款负债方式,变相实现地方财政的隐性负债,解决财政支出超出收入的赤字问题。当然,中央政府的转移支付也是解决地方政府超支赤字的办法,但主要面向经济欠发达的中西部地区。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。