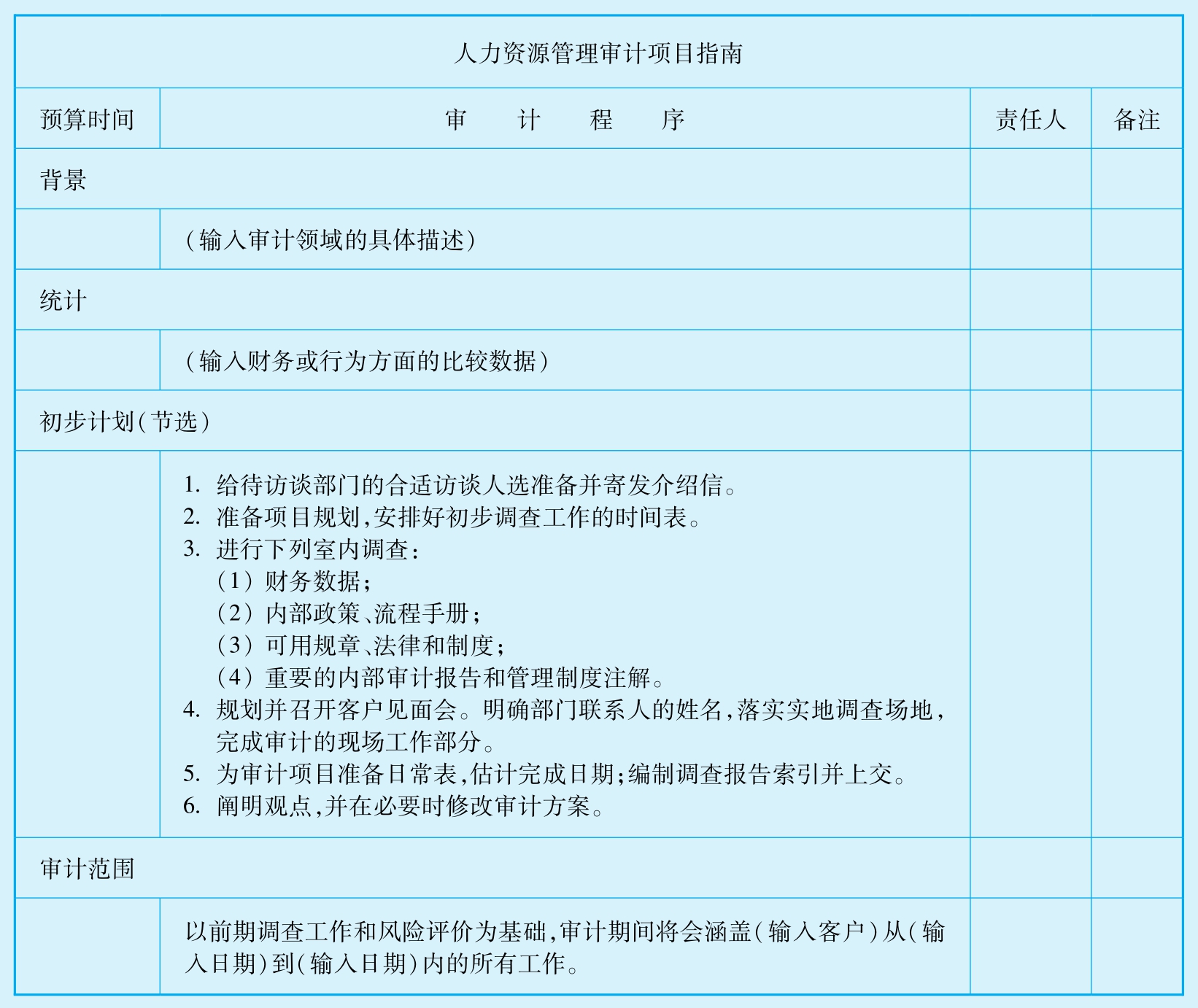

案例二 人力资源管理审计项目指南

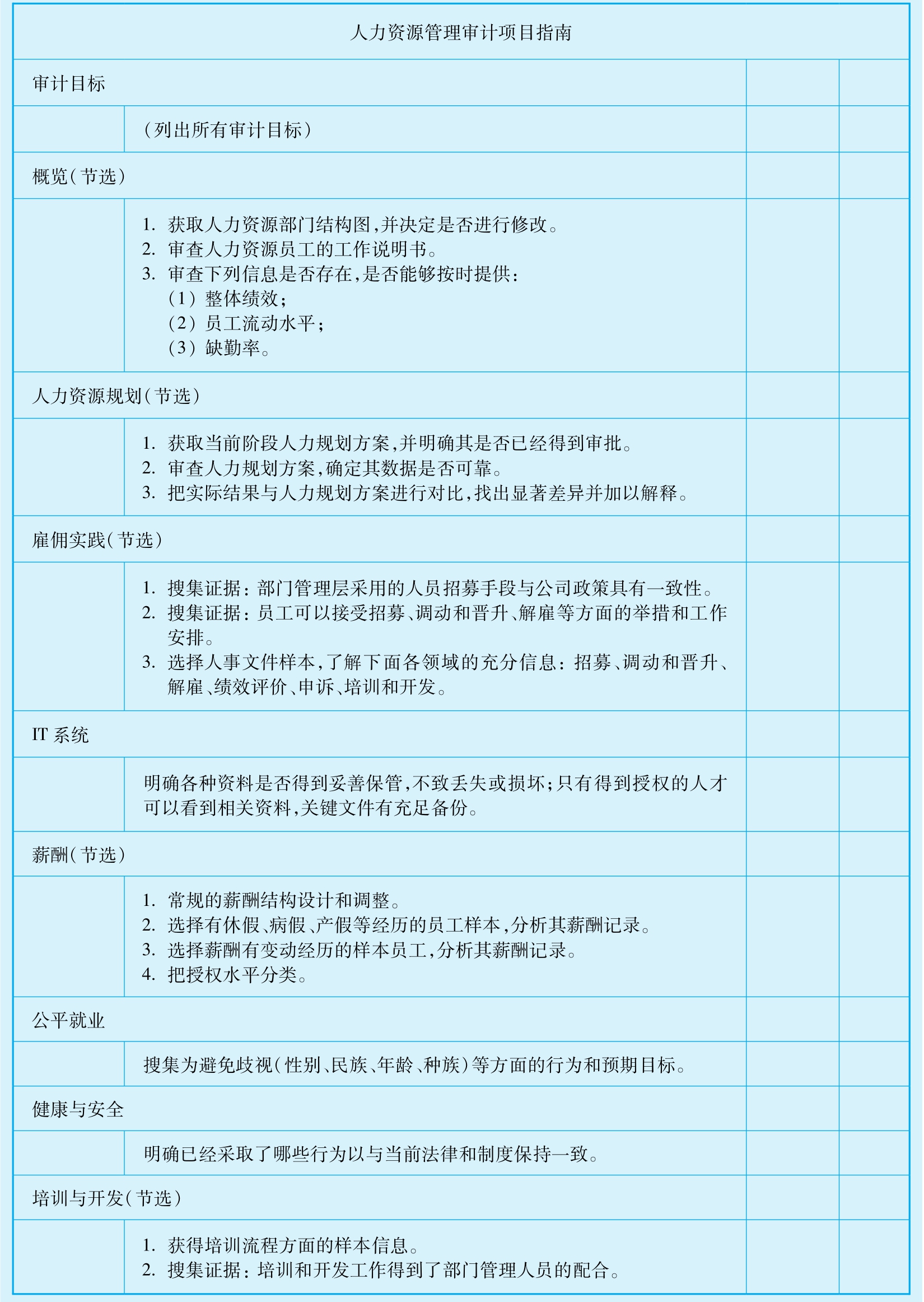

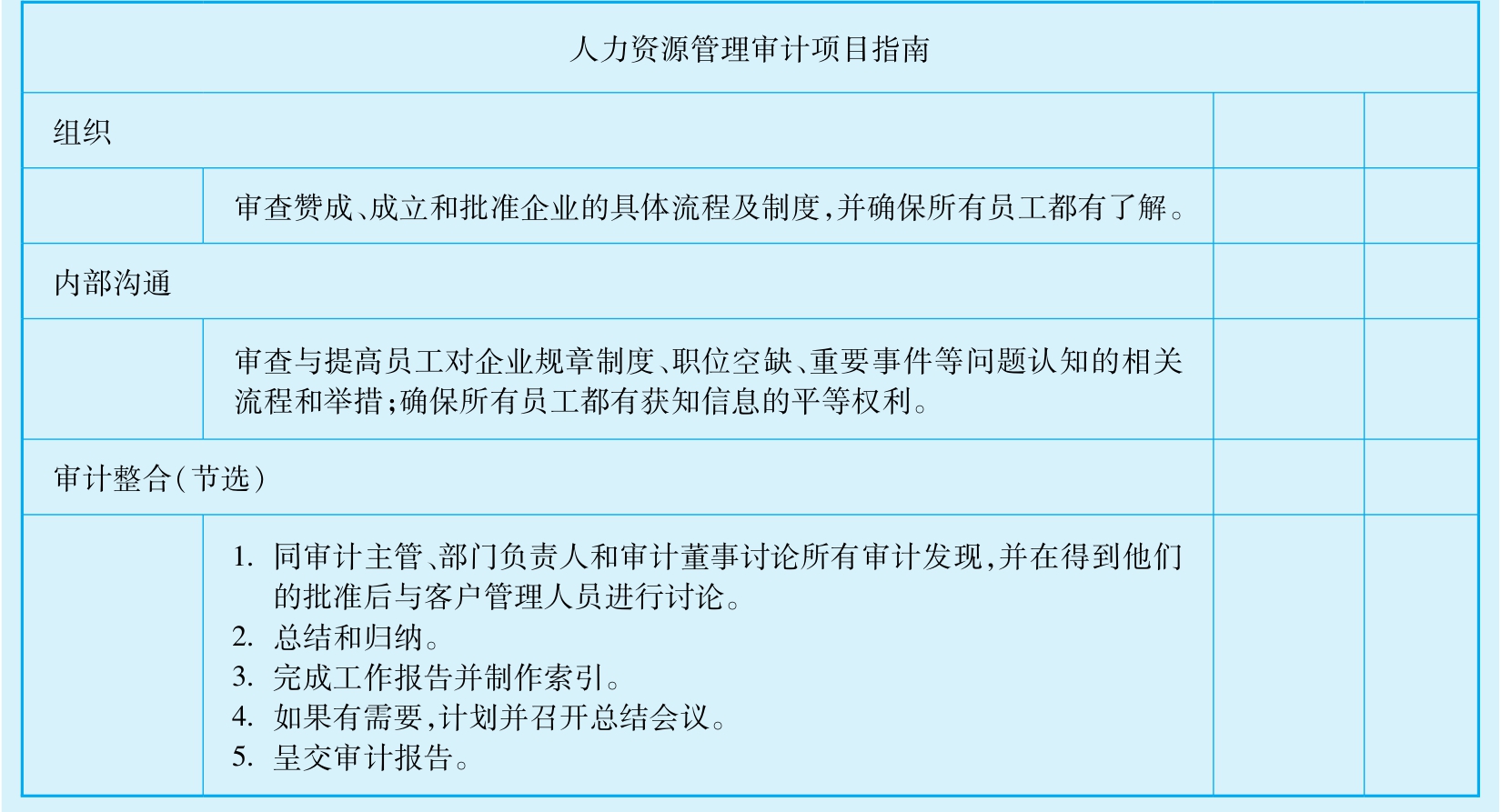

续表

续表

案例来源:www.auditnet.org。

案例讨论

1.从这个项目指南中,你了解到的人力资源审计的内容包括哪些方面?

2.人力资源管理审计的基本步骤是什么?

3.请你根据项目指南的结构,设计一个《薪酬管理审计项目指南》。

【注释】

(1)王光远,《管理审计理论》,中国人民大学出版社,1996年,第245、328页。

(2)同上书,第245、334页。

(3)西蒙·多伦、兰多·舒尔乐,《人力资源管理——加拿大发展的动力源》,中国劳动社会保障出版社,2000年,第446页。

(4)詹姆斯·吉布森、约翰·伊凡塞维奇、小詹姆斯·唐纳利,《组织学:行为、结构和过程》,电子工业出版社,2002年,第326页。

(5)Raymond J.Stone,Human Resource Management(3rd ed.),Brisbane:John Wiley & Sons Australia,1998,p.734;Schwind,Das and Wagar Canadian Human Resource Management a Strategic Approach,6th edition.Toronto McGraw-Hill Ryerson,2001.

(6)Raymond J.Stone,Human Resource Management(3rd ed.),Brisbane:John Wiley & Sons Australia,1998,p.734;Schwind,Das and Wagar Canadian Human Resource Management a Strategic Approach,6th edition.Toronto:McGraw-Hill Ryerson,2001.

(7)Jeannette Swist,Benchmarking,in Human Resources,White Paper,Society for Human Resources Management,Feb.1997,reviewed Nov.2002;K.Morrish Navigating Human Resource Benchmarking:A Guide for Human Resource Managers Workforce Management and Development Office,1994.

(8)Schwind,Das and Wagar,Canadian Human Resource Management a Strategic Approach,6th edition,Toronto:McGraw-Hill Ryerson,2001.

(9)A.Nankervis,Employee Attitude Surveyscan Help Morale,Weekend Australian,Mar.1990,p.39.

(10)詹姆斯·吉布森、约翰·伊凡塞维奇、小詹姆斯·唐纳利,《组织学:行为、结构和过程》,电子工业出版社,2002年,第329页。

(11)S·克雷纳,《管理百年:20世纪管理思想与实践的批判性回顾》,海南出版社,第65—70页。

(12)关于统计分析技术在管理实践中的应用,可参见:K·L·迈耶、J·L·布鲁德尼,《公共管理中的应用统计学》(第5版),中国人民大学出版社,2004年。

(13)王光远,《管理审计理论》,中国人民大学出版社,1996年,第57页。

(14)Raymond J.Stone,Human Resource Management(3rd ed.),Brisbane:John Wiley & Sons Australia,1998.

(15)加里·德斯勒,《人力资源管理》(第6版),中国人民大学出版社,1999年,第672—674页。更多的人力资源审计流程是从实际审计活动的角度来设计的,如施温德、达斯与瓦格尔界定的流程为:(1)界定范围;(2)选择研究方法;(3)选择研究设计与数据搜集方法;(4)分析数据、评估并编制报告。相对详细一些的审计流程是由西蒙·多伦和兰多·舒尔乐提供的:(1)确定审计项目;(2)确定审计方法,并提出计划草案;(3)选择审计人员;(4)进行前期研究,主要包括搜集有关人力资源部门、企业以及审计要针对的一些特殊问题的背景资料;(5)选择适当的审计方法,拟定一个清晰的时间表来完成审计计划;(6)搜集审计资料;(7)综合审计结果,由此来找出人力资源部门的优缺点和有助于进行长远规划的领域,从而提高它的运行能力。西蒙·多伦、兰多·舒尔乐,《人力资源管理———加拿大发展的动力源》,中国劳动社会保障出版社,2000年,第447—478页。

(16)命名:传统上审计往往与财务检查有关联,可能会在组织中制造出一种忧惧的感觉。因此,每个组织在执行审计的时候必须决定一个适应其文化的名字。使用另一些名字如“回顾”、“评估”或“服务改进体系”等都可以带来更少的情感影响。抽样:搜集数据的范围要根据组织的规模来确定。首要的考虑因素就是各层级管理者的数量。在很多情况下,整个目标群体数量太大,无法一一进行调查,这就需要一个科学的、有代表性的抽样计划。人口统计:审计团队要决定哪些人口统计学特征是最为重要的。调查通常就是从大量的人口统计学数据开始的。典型的人口统计学特征包括:业务单元、功能群体、管理层级、区位。团队还需要预估各种整理数据的方式以满足不同小群体的要求。基线化:如果是第一次执行审计,审计团队必须调查出哪些是最重要的测量方面。通过定焦小组(focus groups)会议,让管理人员清晰阐明他们测量人力资源管理有效性的标准。通过这些测量,审计团队将编制出有效的客户满意度调查问卷/ 提纲并为审计报告提供必要的数据。参见:刘晓萌,“人力资源审计研究综述”,中国人民大学硕士论文,2008年。

(17)Human Resource Strategies Services,2003.

(18)Schwind,Dasand Wagar,Canadian Human Resource Managementa Strategic Approach,6th edition,Toronto:McGraw-Hill Ryerson,2001.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。