第四节 人力资源管理技术审计

人力资源管理技术审计的目标在于确定各种不同的人力资源管理技术的优缺点以及确定特定管理技术的实用性。在本节中,我们主要探讨人力资源管理四大核心领域的管理技术审计,即招聘甄选技术审计、绩效评价技术审计、薪酬管理技术审计以及培训开发技术审计等。

一、招聘甄选技术审计

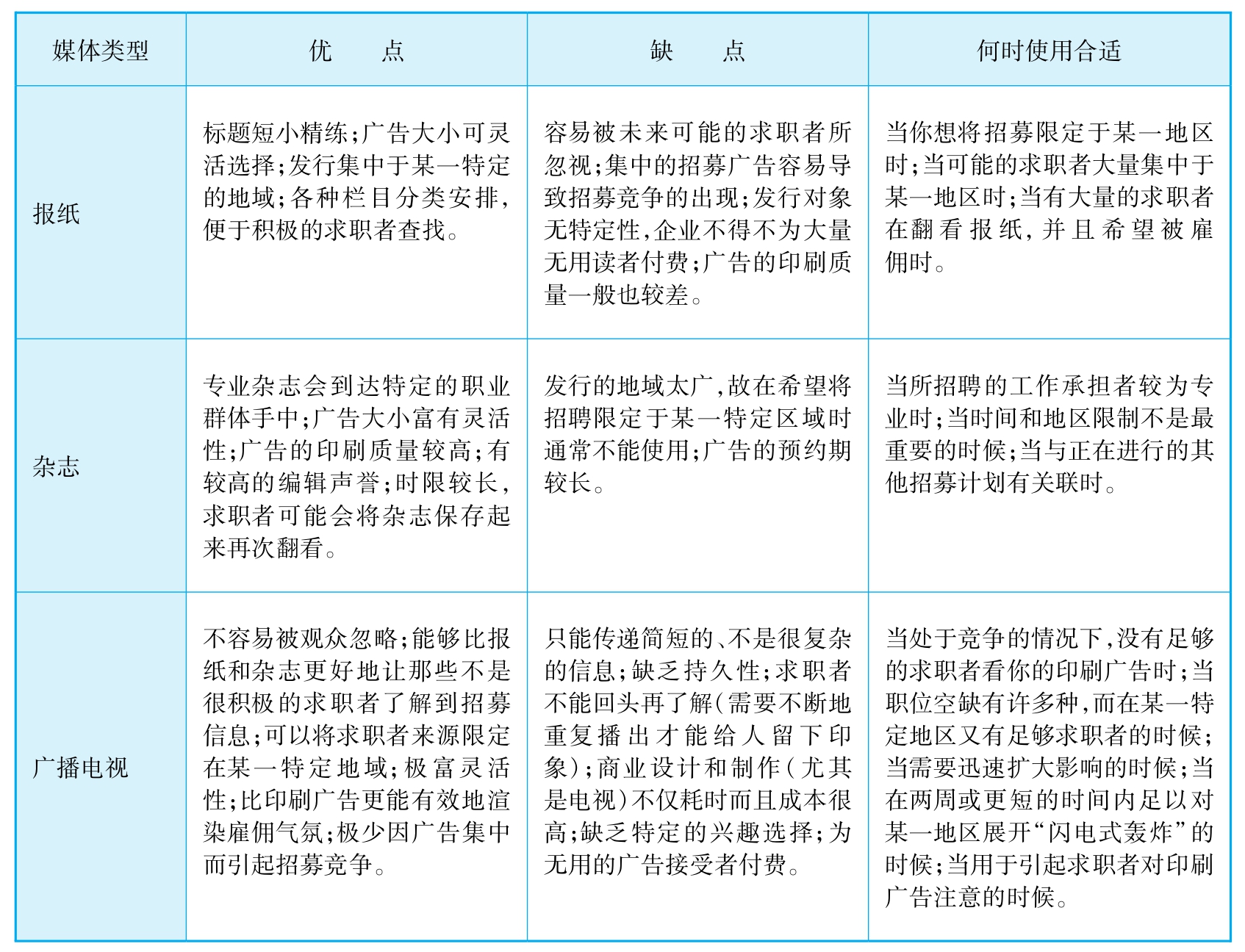

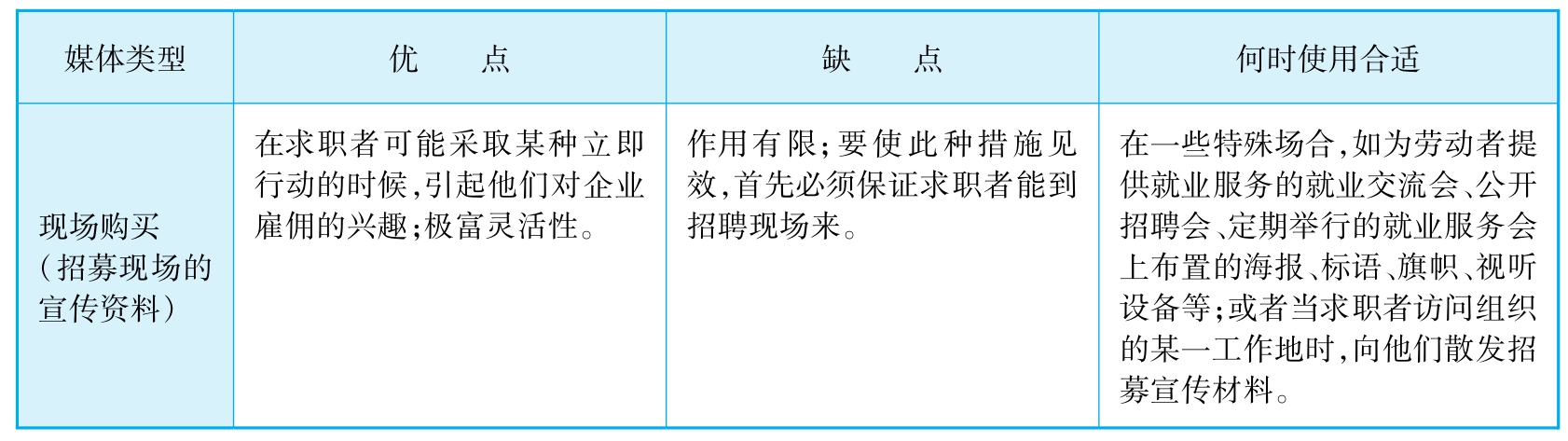

招聘甄选技术审计包括两个方面,即招聘技术审计和甄选技术审计。招聘技术审计主要关注招聘渠道选择的优缺点以及确定招聘渠道与招聘职位的最佳切合性的问题。招聘技术审计的一个典型领域是如何确定招聘广告媒介的优缺点及适用范围。在这个方面,德斯勒的著作提供了一个详细的标准(参见表3-9)。

表3-9 不同广告媒介的优缺点比较

续表

资料来源:加里·德斯勒,《人力资源管理》,中国人民大学出版社,1999年,第127页。

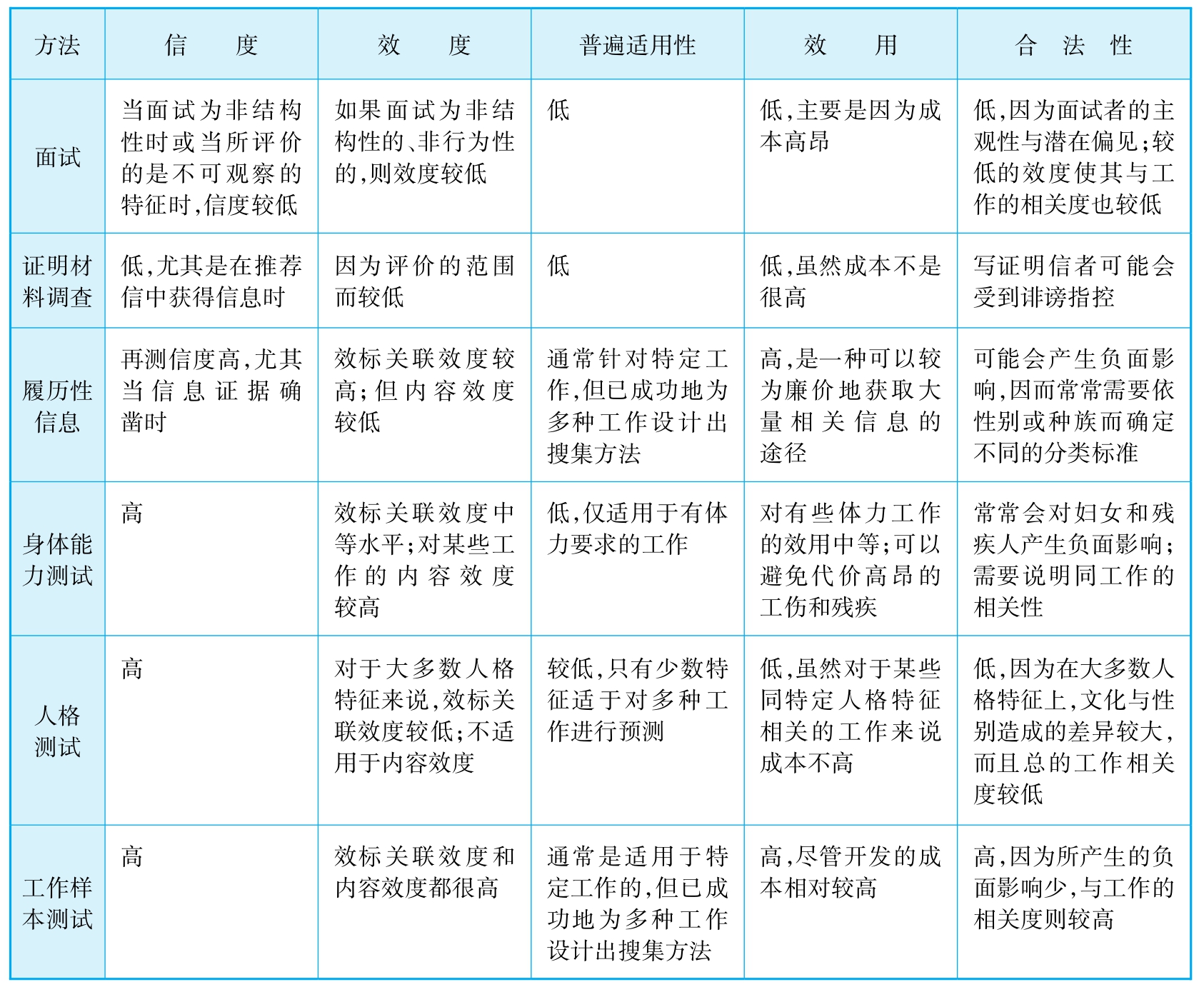

与招聘技术审计相类似,甄选技术审计的关键在于明晰各类不同技术的特征,特别重要的方面包括信度、效度、普遍适用性、效用及合法性等。基于这些特征的比较,我们可以根据特定的职位来选择合适的甄选技术;同样,也可以运用这样的基本标准来确定甄选实践中甄选技术选择的合适性。最完整地对这些特征进行比较并因此确定了甄选技术审计标准的是诺伊等人的研究成果(参见表3-10)。

表3-10 人员甄选方法的简要评价表

续表

资料来源:R·A·诺伊、J·R·霍伦拜克、B·格哈特、P·M·莱特,《人力资源管理:赢得竞争优势》,中国人民大学出版社,2000年,第250—251页。作者进行了编辑处理。

二、绩效评价技术审计

绩效评价技术审计有三个任务:第一项任务是对各类绩效评价技术进行一般性审计,以确定这些技术之间的优缺点;第二项任务则更进一步,即按照特定的标准来审计这些不同的技术;第三项任务则是在前两项任务的基础之上,根据这些技术的优缺点来确定在何种情况下来选择合适的绩效审计技术,或者对绩效评价实践中所使用的绩效评价技术的合适性进行审计。

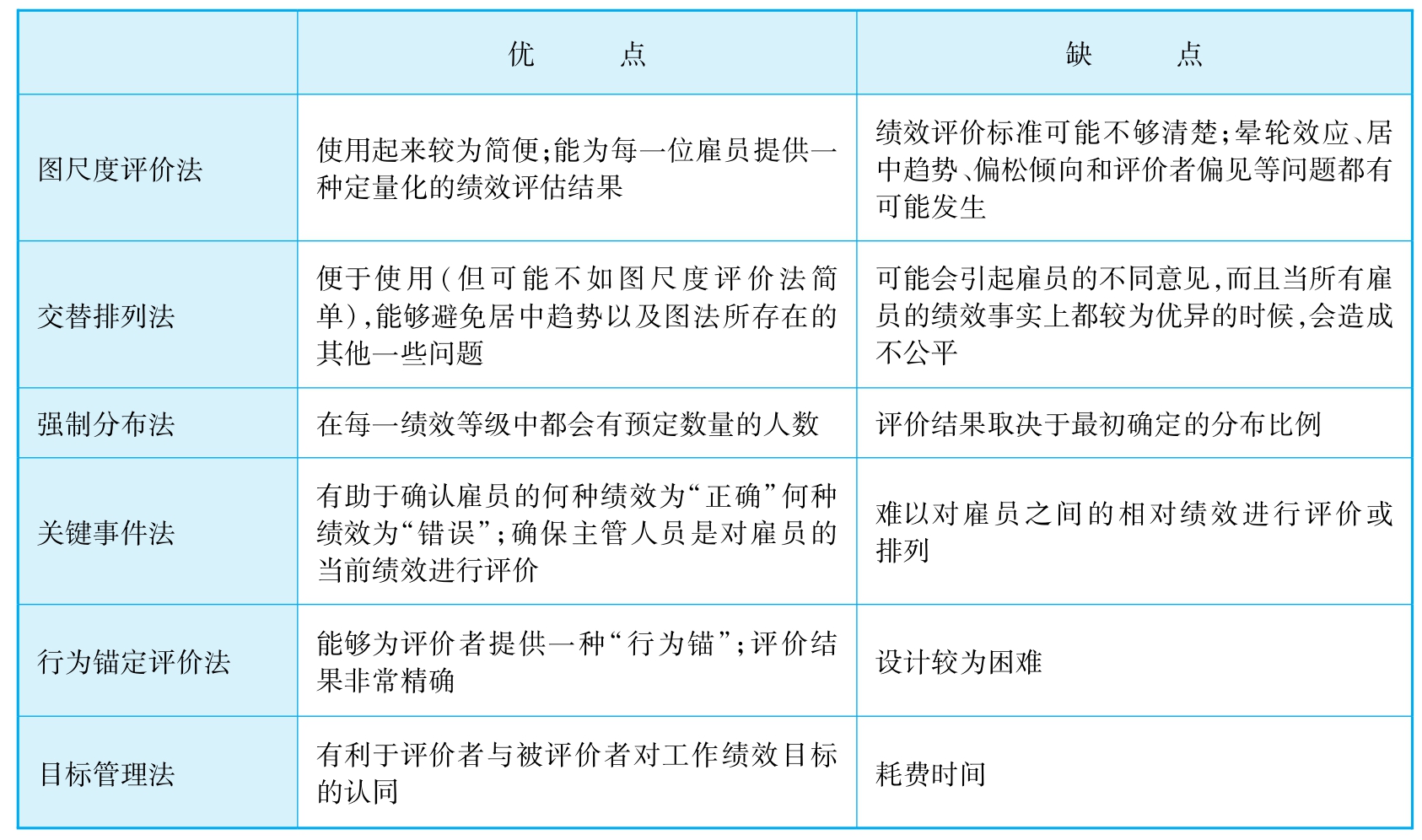

对绩效评价技术进行一般性审计是更进一步的审计以及管理实践运用的基础。德斯勒的总结是绩效评价技术一般性审计的典型代表(参见表3-11)。

表3-11 各种绩效评价技术的优点和缺点

资料来源:加里·德斯勒,《人力资源管理》,1999年中文版,北京:中国人民大学出版社,第352页。

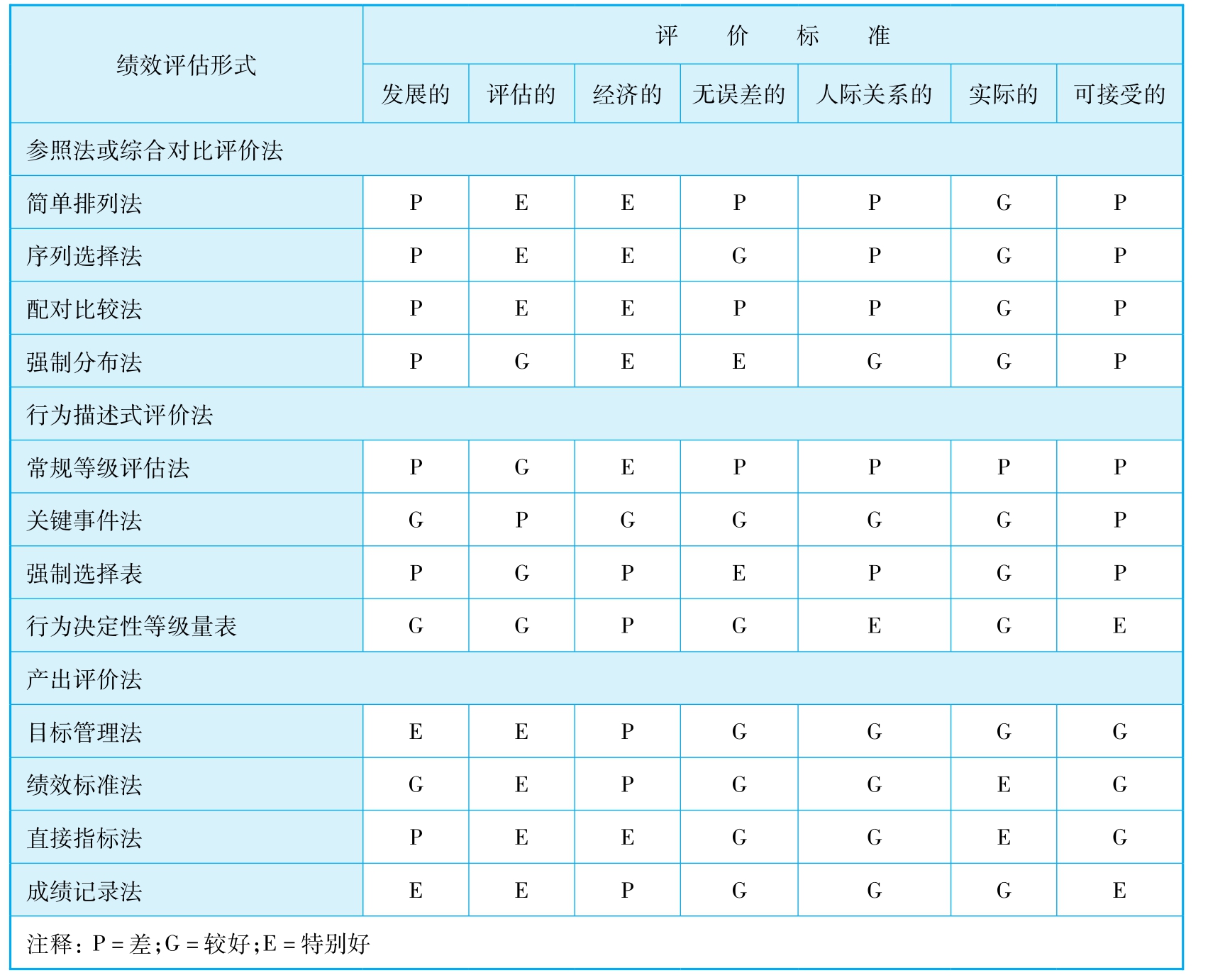

但是,这种一般性审计的问题是它仅就技术本身来分析技术,而绩效评价一定是与某种特定的组织需要联系在一起的,因此,基于不同组织目的的标准,我们可以加深对绩效评价技术适用性的理解。多伦、舒尔乐的研究为我们提供了理解的基础。他们认为对绩效评价技术的审计至少要考虑以下七个标准:第一,开发的———激励下属努力工作,提供信息反馈,帮助下属进行职业生涯设计,帮助组织进行人力资源规划;第二,评估的———通过下属成员之间以及各部门成员间能力的比较,来作出人员晋升、临时解雇、解雇、工资报酬以及工作转换决策;第三,经济的———制定、实施以及应用的成本;第四,避免误差的———减少晕轮误差、宽容误差以及趋中误差的影响,做到评估的有效性和可靠性;第五,人际关系的———上级能做到搜集一些有用的及有效的评估资料,减少评估面谈的难度;第六,实际的———制定和实施起来都比较容易;第七,可接受的———使用的人认为这一形式是可靠的、有效的,而且具有实用性。基于这些标准,我们才有可能在绩效评价技术审计实践中得出更为科学也更为合理的结论(参见表3-12)。

表3-12 基于不同标准对绩效评价技术的审计

资料来源:西蒙·多伦、兰多·舒尔乐,《人力资源管理:加拿大发展的动力源》,中国劳动社会保障出版社,2000年,第225页。

三、薪酬管理技术审计

薪酬管理技术审计首先要解决的问题是各种不同的薪酬手段在运转方式、实施效果、成功条件以及面临的风险等方面有哪些共性和不同之处;其次,薪酬管理技术审计要解决的是不同的薪酬方案的各自特征;最后,还需要关注人力资源管理实践中所使用的薪酬手段和薪酬方案是否合适。

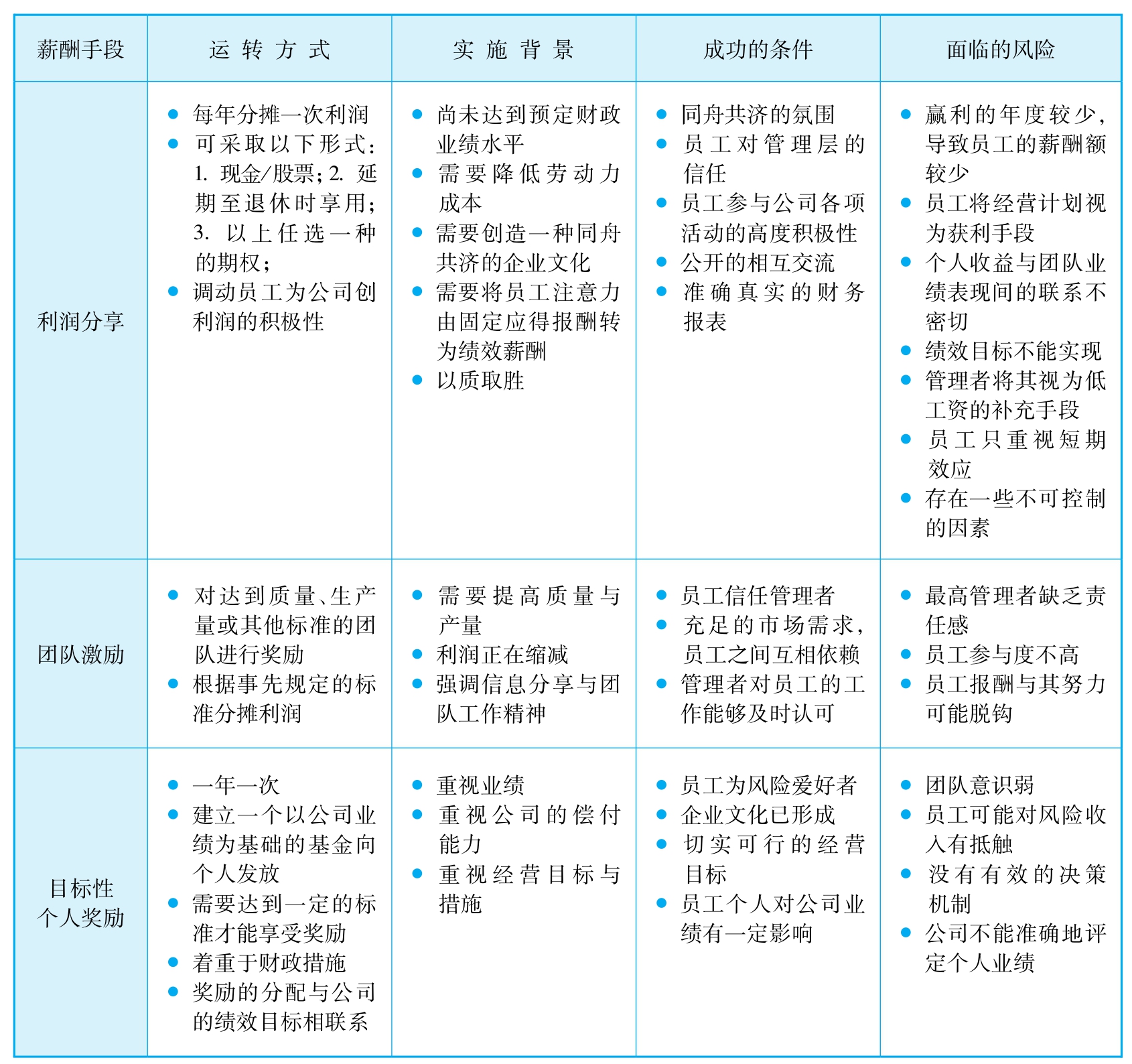

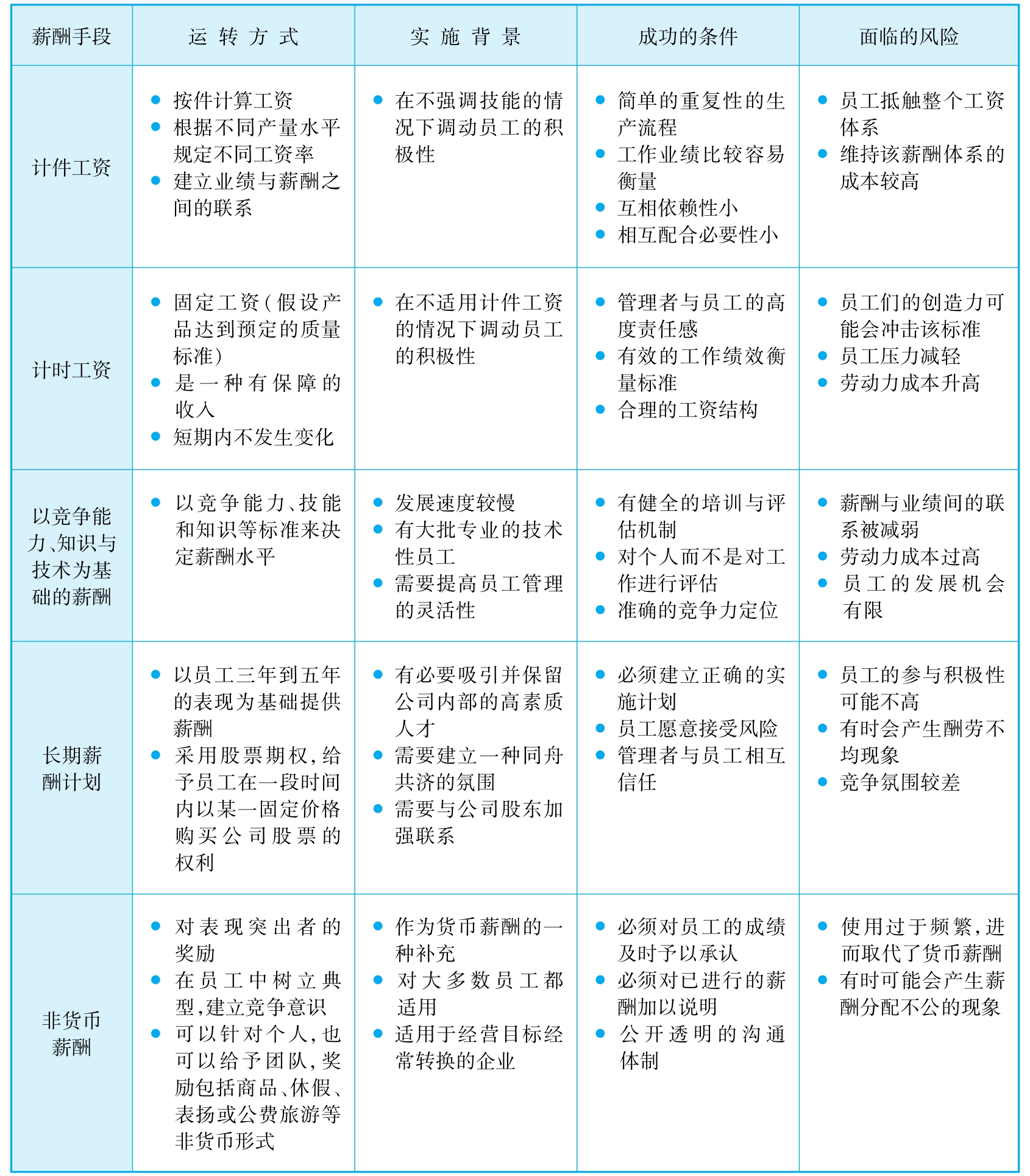

陈清泰、吴敬琏主编的《公司薪酬制度概论》对12种不同的薪酬手段的特点进行了迄今为止最完整的归纳(虽然这些薪酬手段并不是严格按照统一的标准进行区分的),它不仅使我们对薪酬手段的优缺点有了非常清晰的理解,而且也随之确定了对薪酬手段进行审计的技术标准(参见表3-13)。

表3-13 主要薪酬手段及其特点(节选)

续表

资料来源:陈清泰、吴敬琏,《公司薪酬制度概论》,中国财政经济出版社,2001年,第28—31页。

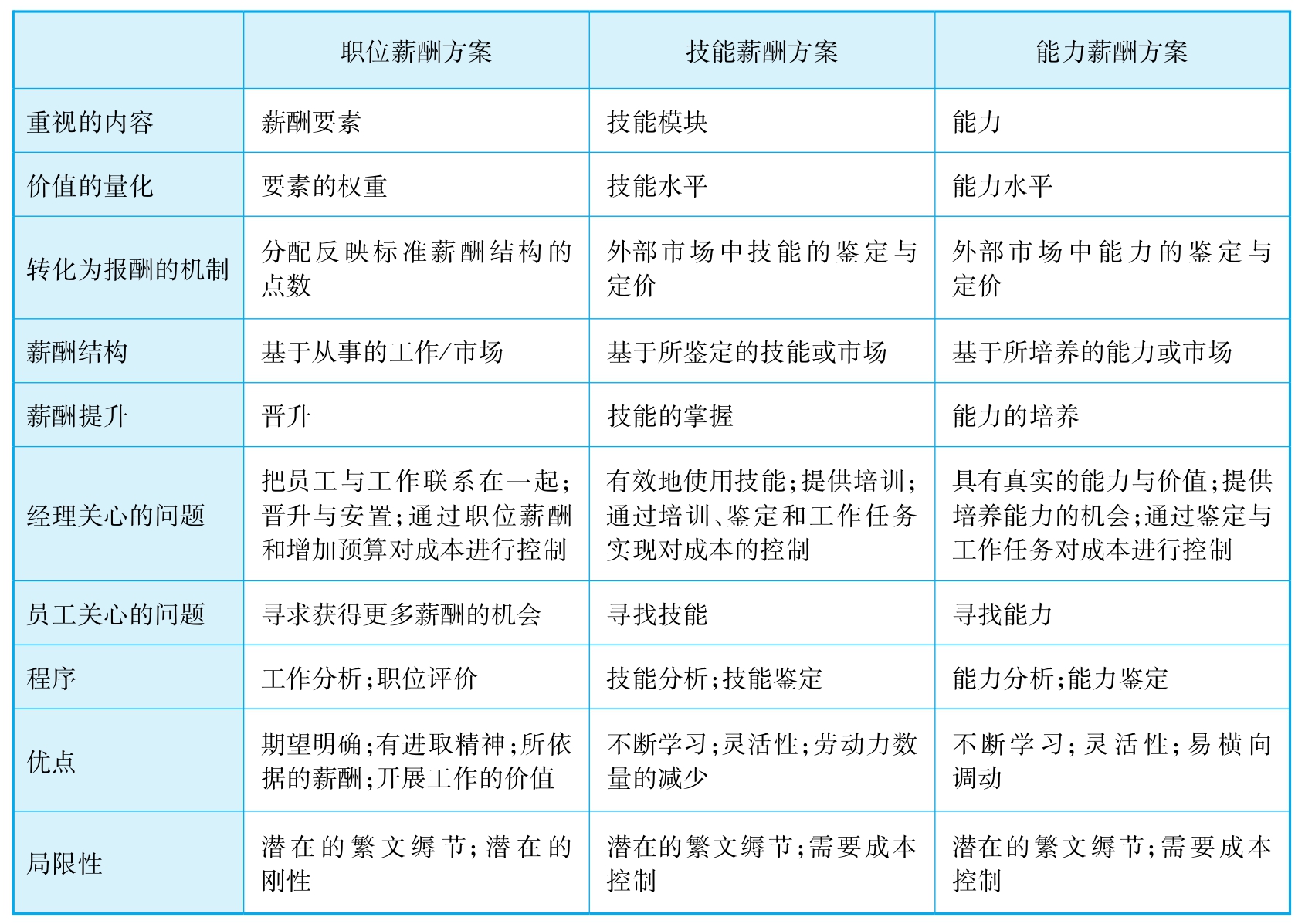

薪酬方案是对各种薪酬手段的综合运用。乔治·T·米尔科维奇和杰里·M·纽曼从重视的内容、价值的量化、转化为报酬的机制、薪酬结构、薪酬提升、经理关心的问题、员工关心的问题、程序、优点、局限性等10个方面分析了职位薪酬方案、技能薪酬方案、能力薪酬方案等三种代表性薪酬方案的特点,为薪酬管理实践提供了基准(参见表3-14)。

表3-14 薪酬方案比较

资料来源:乔治·T·米尔科维奇、杰里·M·纽曼,《薪酬管理》,中国人民大学出版社,2002年,第160页。

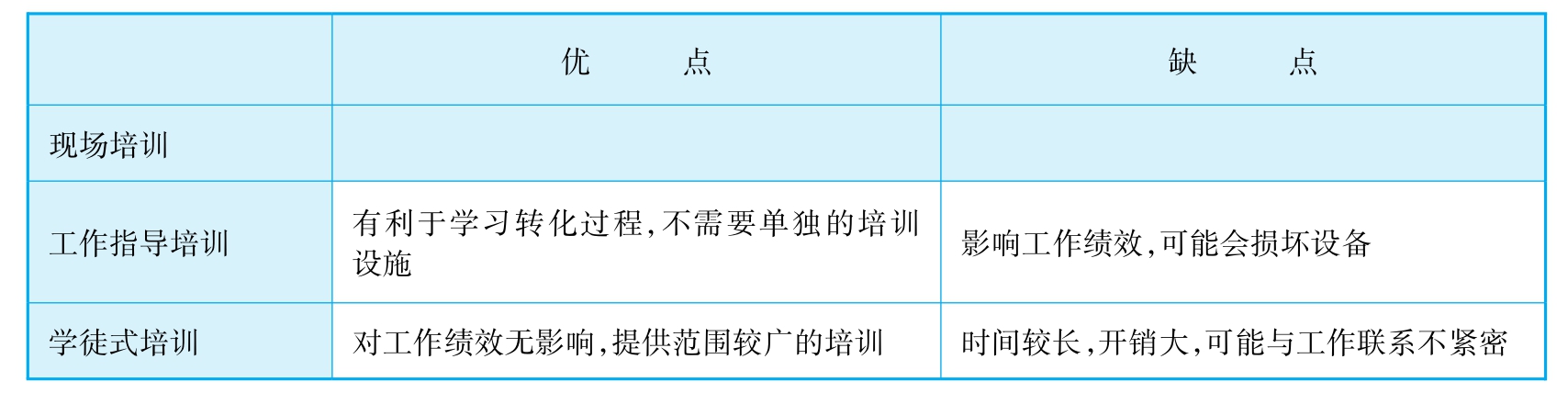

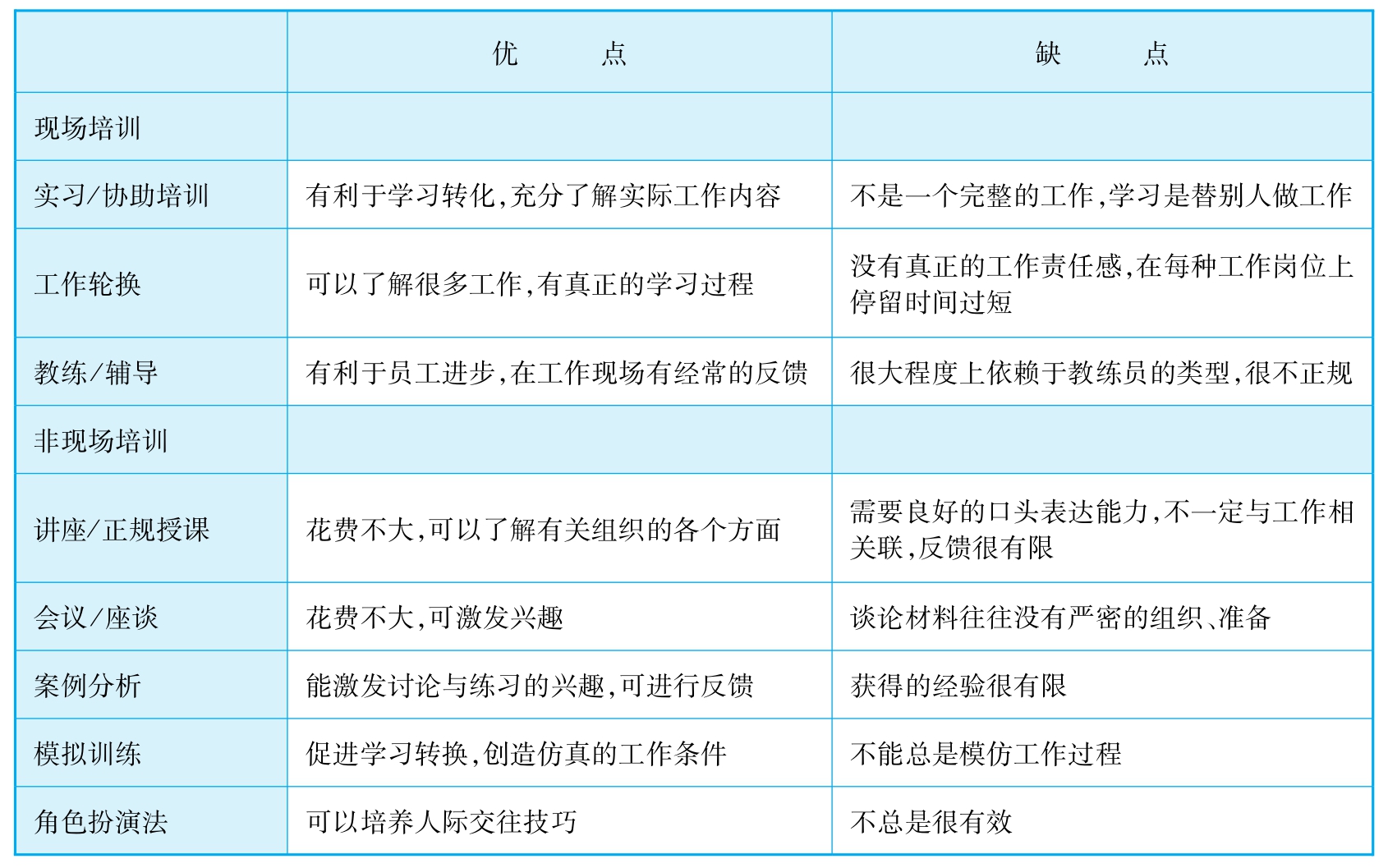

四、培训开发技术审计

与其他人力资源管理技术审计一样,培训开发技术审计关心的问题是在一般意义上各类不同的培训开发技术有何优缺点,但是更为重要的是,我们需要基于一般性的技术审计,结合组织战略和培训开发的具体内容来判断人力资源管理实践中所采用的特定的培训开发技术的合适性。在这里,多伦和舒尔乐为我们提供了一个一般性培训开发技术审计的范例,而且它也仅限于培训方面(参见表3-15)。

表3-15 现场培训与非现场培训优缺点

续表

资料来源:西蒙·多伦、兰多·舒尔乐,《人力资源管理:加拿大发展的动力源》,中国劳动社会保障出版社,2000年,第269—270页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。