案例二 人力资源战略审计:某金融机构营销战略与考核激励制度(节选)

为了调动各级营销部经理的积极性,提高工作业绩,强化规范化管理,按照公平、公正、效率原则,特制定本制度。

第一条 本制度适用范围

本制度适用于一级、二级营销部总经理。

第二条 营销部经理的报酬结构

一级、二级营销部总经理的报酬由两部分组成:第一部分是工资,第二部分是按一定费率提取的业务费用。

第三条 工资标准

一级营销部总经理套用营销总部销售部经理起点工资等级标准,二级营销部总经理套用营销总部销售部经理助理起点工资等级标准。年末考核合格,公司决定继续聘用的营销部经理,第二年工资可以提升一级。有特别重大贡献者,经营销总监建议、分管营销的公司副总裁同意,报公司总裁办公会裁决,工资可以跨级跃升。

第四条 业务考核与业务费用

业务考核的指标为资金任务(业务量)完成指标。考核及激励办法为按资金任务完成情况,费用提取基本费率上下浮动。基本费率由公司决定,可一年一变。

完成资金任务不足50%时,酌情采取调离原工作岗位、下岗培训等方式。完成资金任务不足80%,不得调升职务,工资不得晋级。

以上考核以营销部整体为对象。即先按营销部全体人员的业务总量提取总的业务费用,然后再进行分配和使用。

第五条 业务费用的分配和使用

1.本条款只适用于二级营销部。

2.营销部全部业务费用(含总经理本人业务费用)中,70%归业务人员(含总经理本人)使用和分配,30%归营销部总经理统筹安排使用。使用方向是:

(1)接待费用、差旅费用及有关公关费用。

(2)所属员工的业务学习和培训。

(3)三级营销部经理的岗位津贴及员工奖励。

(4)应负担的三级营销部设置费用差额部分。

(5)其他费用及自主支配。

3.营销部总经理本人可开展业务,在归本人使用和分配的业务费用中,20%留在营销总部作为专户资金,专用于其所属客户在总部及属地之外的接待费用。

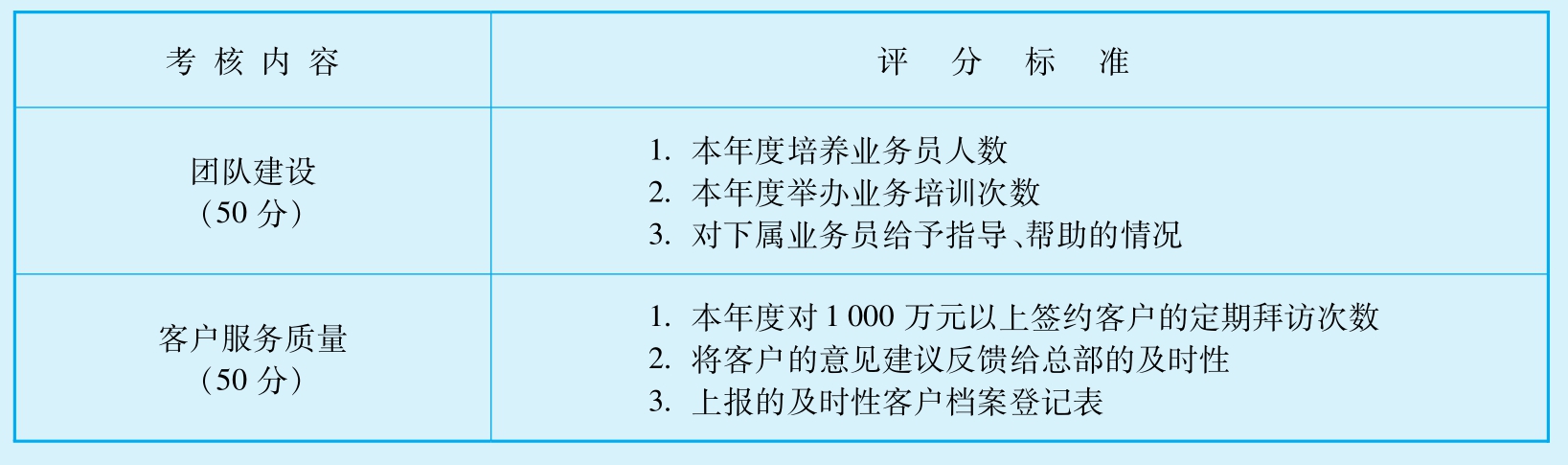

第六条 团队建设和客户服务质量考核

为培养考核意识,增加管理含量,提升营销网络的整体素质,对营销部经理的考核中包括了团队建设和客户服务质量考核指标。

1.业务员培养。

重点地区:年度内须在当地培养三名以上3000万元资金量的业务员,两名1000万元资金量的业务员。非重点地区:年度内须在当地培养两名以上3000万元资金量的业务员,一名1000万元资金量的业务员。

在业务员培训方面,除公司举办的业务培训外,每季度应对所属业务员进行一次培训,并将培训计划和培训内容上报营销总部。

2.考核服务质量要求。

与签约客户保持良好的合作关系,积极解决客户急需解决的问题,对1000万元以上的客户每年定期拜访不少于两次,并及时将客户的意见建议反馈给总部。

建立、健全客户档案,主动、及时上报内容详尽、准确、客观的客户档案登记表。

考核方法是:将团队建设和客户服务质量考核指标进行细分,将各子项目评分标准列出。对信托营销部总经理按各子项目进行评分并汇总后,将考评结果与本人工资的30%(称为考核工资)挂钩(参见表1)。

表1 团队建设和客户服务质量考核表

两项指标考核得分最高为总计100分。得分与考核工资发放系数的对应关系是:

![]()

营销部经理实得考核工资为:标准等级工资×0.3×发放系数。

第七条 优秀营销部经理评选

公司每年根据考核结果评选优秀营销部经理。凡业务任务完成100%以上,团队建设和客户服务质量两项指标总得分90分以上者均有资格参与评选。优秀经理的比例控制在10%以内。由营销总监提名,分管营销公司副总裁同意,报公司总裁办公会决策。

第八条 重大过错处罚

营销部经理若发生重大过错和失职行为,如泄漏公司经营秘密,采取不诚信手段欺诈客户,由于本人责任发生重大交通、安全事故等,公司视造成的损失和危害轻重,分别给予扣减业务费用及考核工资等标准等级工资降级、调离原工作岗位、下岗培训、辞退、除名等处罚。对于违法行为,追究相应责任。

第九条 考核程序

营销部经理考核分为两个环节:一是经理自评,二是直接主管(营销总监)考评。经理自评包括季度总结和年终述职。季度总结中包括季度业务完成情况、客户开拓和服务情况、内部团队建设和管理情况等内容。年终述职是营销部经理对于全年工作业绩的总结,需对各项考核指标进行自评,并对全年工作中的经验与教训、成绩与不足进行分析。

营销总监进行年终考评时参考的客观依据由信托营销总部有关职能部门提供。其中业务任务完成、客户服务质量等指标数据、资料由客户服务部提供;业务人员培训等资料由营销策划部提供。

案例来源:案例公司内部资料。

案例讨论

1.该项制度是否有明确的营销战略?

2.从管理功能兼容的角度出发,请根据该项制度的规定推断出相应的营销战略。

3.该项制度实现其目标的基本路径是什么?

案例三 人力资源绩效审计案例:Intel公司的人力资源计分卡

作为一家世界知名的高技术含量企业,Intel公司不仅在技术领域,同时在管理领域一直都走在同类企业的前列。在这家公司看来,目前企业的经营环境已经发生了如下变化:

1.每个组织都需要证明自身的ROI,都需要在绩效测量指标和企业战略之间建立直接联系。

2.决定企业经营成功的因素日益多样化,需要在不同的“驱动因素”和“产出”之间实现平衡。

3.一些跨职能的职责和任务成为关键。例如,企业的经营成功对人力资源工作的依赖比重日益增加。

基于这些事实,同时也为了更好促进人力资源管理工作的发展、确保其成为企业竞争优势的来源,Intel公司从2002年度开始实施人力资源平衡计分卡项目。

首先,在人力资源的战略定位方面,该公司结合企业整体经营战略,明确了人力资源工作的愿景、使命和具体战略目标。具体说来,其愿景是,“人力资源通过世界范围内的整合服务为企业创造价值”;使命是,“成为企业竞争优势来源:雇佣、开发和挽留最优秀的人才,为企业的成功经营提供强有力的组织支持”;战略目标包括:实现组织能力的最大化、把组织变成“伟大的工作场所”、提供卓越的服务。

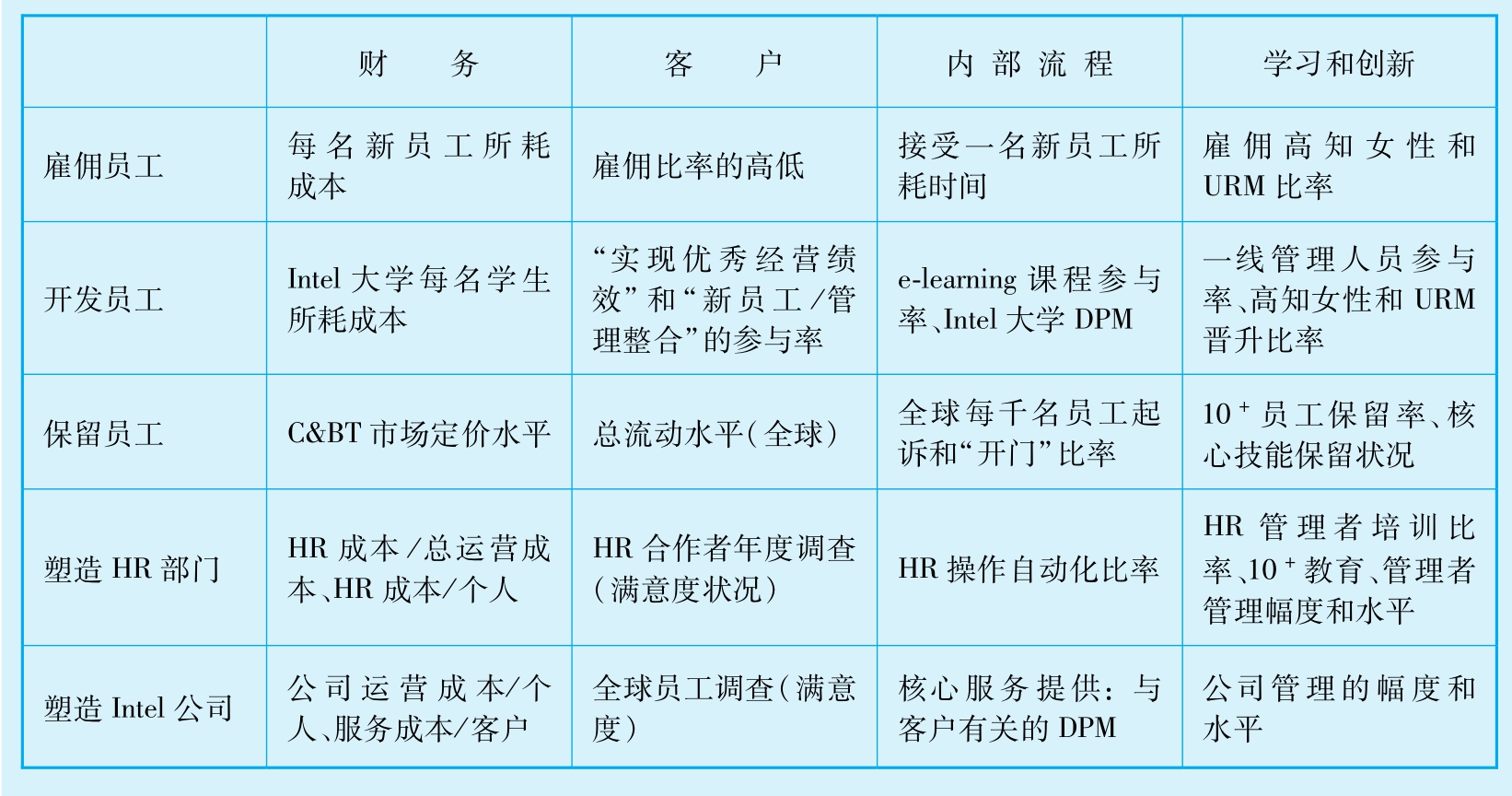

其次,通过明确人力资源驱动要素,Intel公司在企业战略地图和人力资源平衡计分卡测量指标之间建立了直接联系(参见表1)。

表1 HR驱动要素与平衡计分卡测量指标

最后,在人力资源平衡计分卡的整个设计和实施过程中,Intel公司总结出以下四点是甚为关键的,即:要由管理高层负责这一项目;全体员工要明白该项目能够带来的进步和益处(WIIM);要保证良好的支持体系;以及最重要的,项目团队要能够均衡反映各方面的博弈力量。只要这几点都得到了保证,整个人力资源平衡计分卡项目才能够得以顺利进行并切实发挥作用。

案例来源:Gary Iverson,Eric Rowlee,Designinga Balanced Scorecard for Human Resources,HR Research—Intel Corporation,Apr.17th,2003.

案例讨论

1.Intel公司为什么要实施人力资源计分卡?

2.人力资源计分卡可以直接当作战略人力资源绩效审计的工具吗?

【注释】

(1)G·约翰逊、K·斯科尔斯,《公司战略教程》,华夏出版社,1998年,前言第2—3页。

(2)徐二明,《企业战略管理》,中国经济出版社,2002年,第114—116页;G·约翰逊、K·斯科尔斯,《公司战略教程》,华夏出版社,1998年,第78—79页。

(3)迈克尔·波特,《竞争优势》,华夏出版社,1997年,第42页。

(4)R·A·诺伊、J·R·霍伦拜克、B·格哈特、P·M·莱特,《人力资源管理:赢得竞争优势》,中国人民大学出版社,2005年,第52—53页。

(5)M.F.Olalla,M.S.Castillo,Human Resources Audit,International Advances in Economic Research,2002,8(1),pp.58-64.M.F.Olalla和M.S.Castillo举了一个例子来说明:Sears和其他一些公司曾经提出和使用的雇员—顾客收益模型就说明了公司经营和人力资源政策的完全一致性。这种一致性带来了更大的挑战,因为某些人力资源活动对公司经营结果的影响通常是不清晰的。许多从事人力资源工作的专业人员都发现,把人力资源活动的结果同组织策略联系起来十分困难。但是人力资源领导可以很轻松地确定出公司经营的关键以及应该对与这些关键点及其结果有关的雇员采取的人力资源活动。对于那些负责人力资源的人来说应该发生的主要变化是:告别他们的安乐窝,花更多时间去寻找结合人力资源和公司经营的方法。

(6)T.M.Weelbourne,A.O.Andrews,Predicting the Performance of Initial Public Offerings:Should Human Resource Management Be in the Equation?,Academy of Management Journal,1996,39(4)pp.891-919.

(7)M.F.Olalla,M.S.Castillo,Human Resources Audit,International Advances in Economic Research,2002,8(1)pp.58-64.

(8)迈克尔·阿姆斯特朗,《战略化人力资源基础》,华夏出版社,2004年,第39页。

(9)布莱恩·贝克、马克·休斯理德、迪夫·乌里奇,《人力资源计分卡》,机械工业出版社,2003年,第19页。

(10)迈克尔·阿姆斯特朗,《战略化人力资源基础》,华夏出版社,2004年,第39—40页。

(11)J.W.Walker,Are We Using the Right Human Resource Measures?,Human Resource Planning,1998,21(2),pp.7-8.

(12)R.J.Grossman Measuring Up,HR Magazine,2000,45(1),pp.28-35.

(13)M.F.Olalla and M.S.Castillo,Human Resources Audit,International Advances in Economic Research,2002,8(1),pp.58-64.

(14)同①。

(15)布莱恩·贝克、马克·休斯理德、迪夫·乌里奇,《人力资源计分卡》,机械工业出版社,2003年,第19页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。