三、产业就业变动的空间集聚

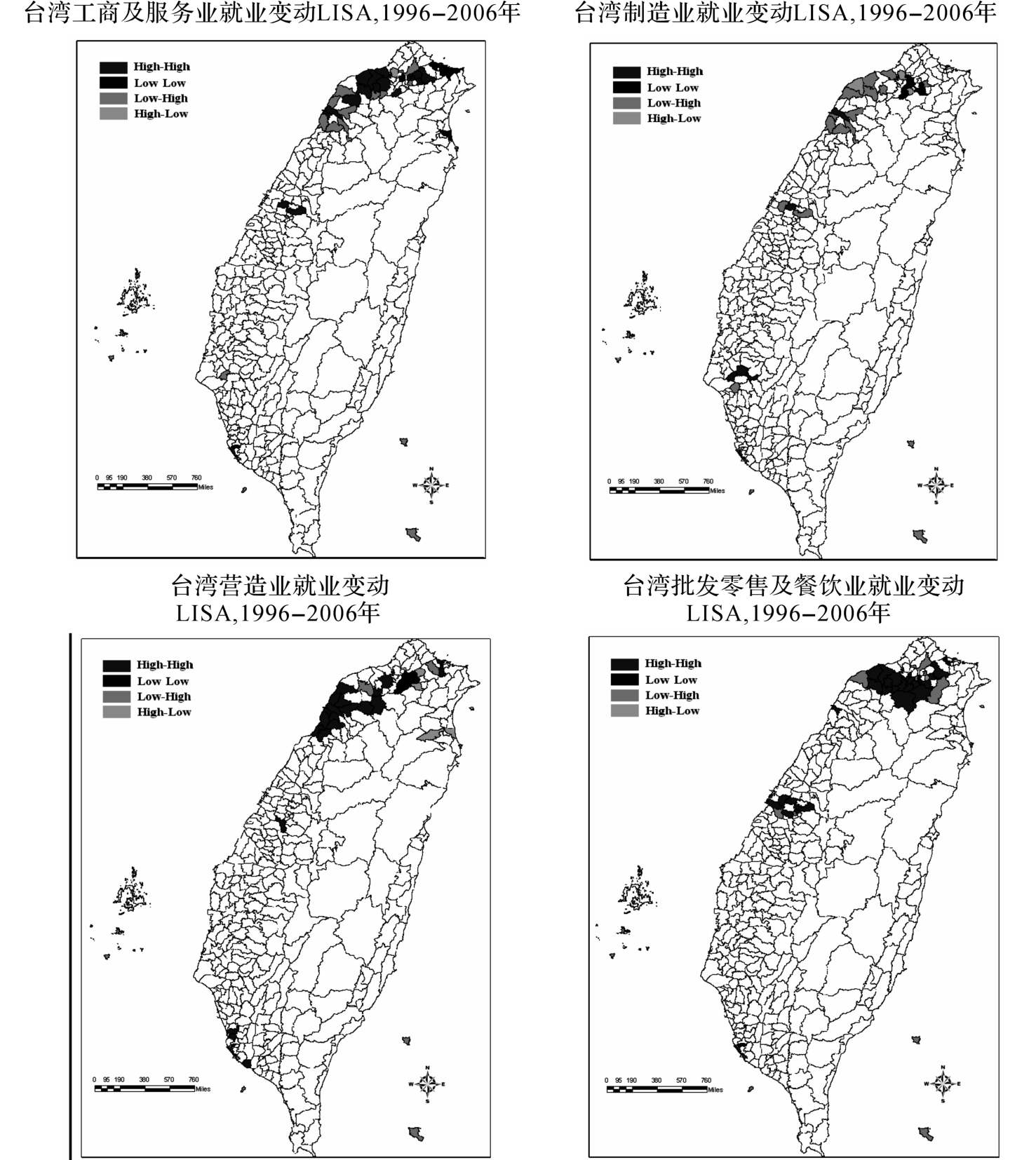

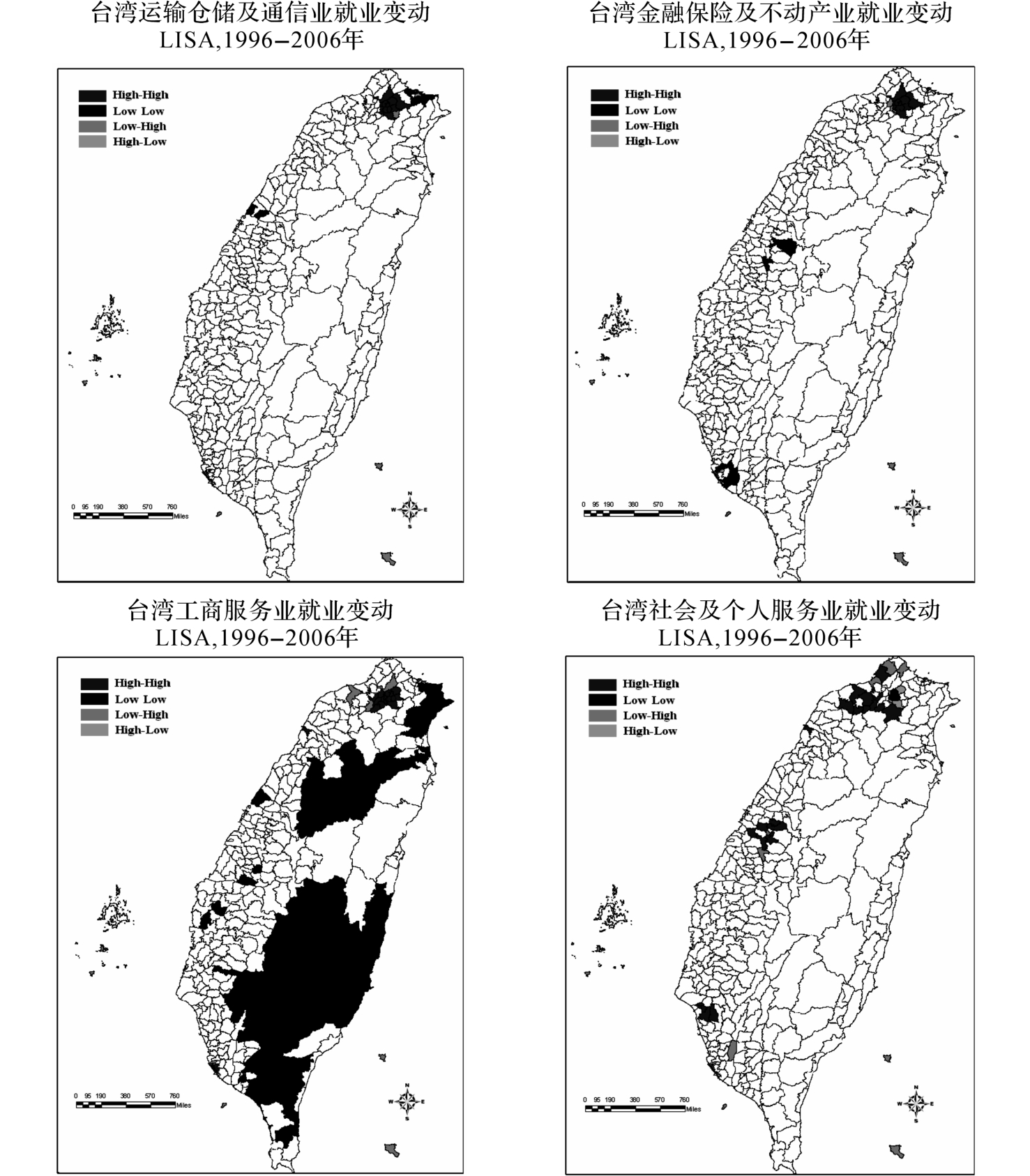

图6-2 台湾各大产业就业变动集聚LISA图,1996—2006年

资料来源:作者根据台湾“行政院主计处”《1996、2006年台闽地区工商及服务业普查资料汇编》中数据计算并绘制。

图6-2为本书绘制的1996—2006年间台湾各产业就业变动的LISA图。从总就业变动趋势可知北部地区的台北市县、桃园及新竹地区是就业增长的集中区,此外台中市周边地区也出现了显著增长。制造业仍然以北部地区为主,但重心已由台北县进一步向桃园甚至新竹迁移,同时台中与台南都会区的增长也主要集中在周边市镇。营造业的增长主要集中在桃园与新竹县市,除台北之外的其他城市,如台中、高雄、台南和基隆也均有所增长,而台北则显著下降。批发零售及餐饮业的变动主要集中在台北县市、桃园县及台中市,其他服务业如运输仓储及通信业、金融保险及不动产业与工商服务业的就业变动主要集中在台北市内各城区,社会服务及个人服务业也表现出大城市周边地区快速增长的趋势。此外,值得注意的趋势是台中与高雄的金融保险及不动产业就业均出现了显著的下降,表明台湾大都会区的该部门就业进一步向台北市集聚。

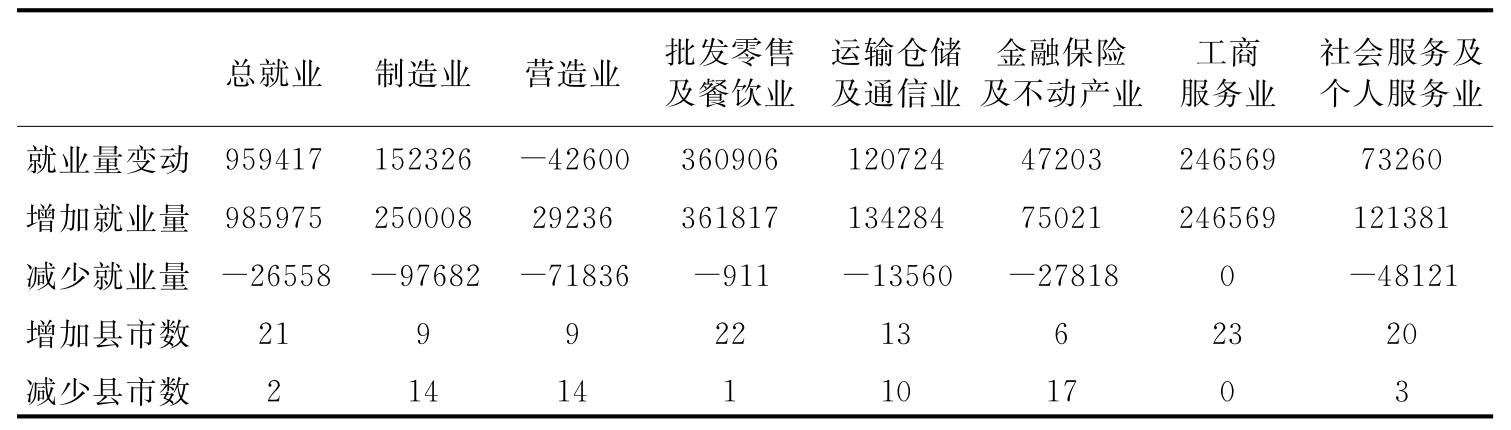

由表6-6可知,总体上台湾各地非农就业人口在1996—2006年间出现了增长,增幅为95.9万人。但是,无论是就业变化的地区分布,还是产业结构均存在较显著的差异。具体而言,营造业总就业下降了4.3万人,其他行业就业均出现增长。其中,批发零售及餐饮业为上升最多的行业,就业增长了36.1万人;工商服务业次之,为24.7万人;制造业、运输仓储及通信业、社会服务及个人服务业和金融保险及不动产业分别增长了15.2万、12.1万、7.3万和4.7万人。从就业量增减的县市数看,所有县市的工商服务业就业均出现增长,其次为批发零售及餐饮业与社会服务及个人服务业,分别有22 和20个县市出现增长,再次为运输仓储及通信业就业,13个县市出现了增长;最后是制造业与营造业,增长的县市数分别仅为9个,低于减少的县市数。从增加的就业量看,批发零售及餐饮业、工商服务业与制造业最多,均高于20万人;金融保险及不动产业与营造业最少,低于10万人。从减少的就业量看,制造业、营造业均超过5万人,其次是社会服务及个人服务业、金融保险及不动产业和运输仓储及通信业,工商服务业与批发零售及餐饮业则几乎没有地区出现就业下降。

表6-6 台湾各产业就业的地区变动情况,1996—2006年

资料来源:作者根据台湾“行政院主计处”《1996、2006年台闽地区工商及服务业普查资料汇编》计算而得。

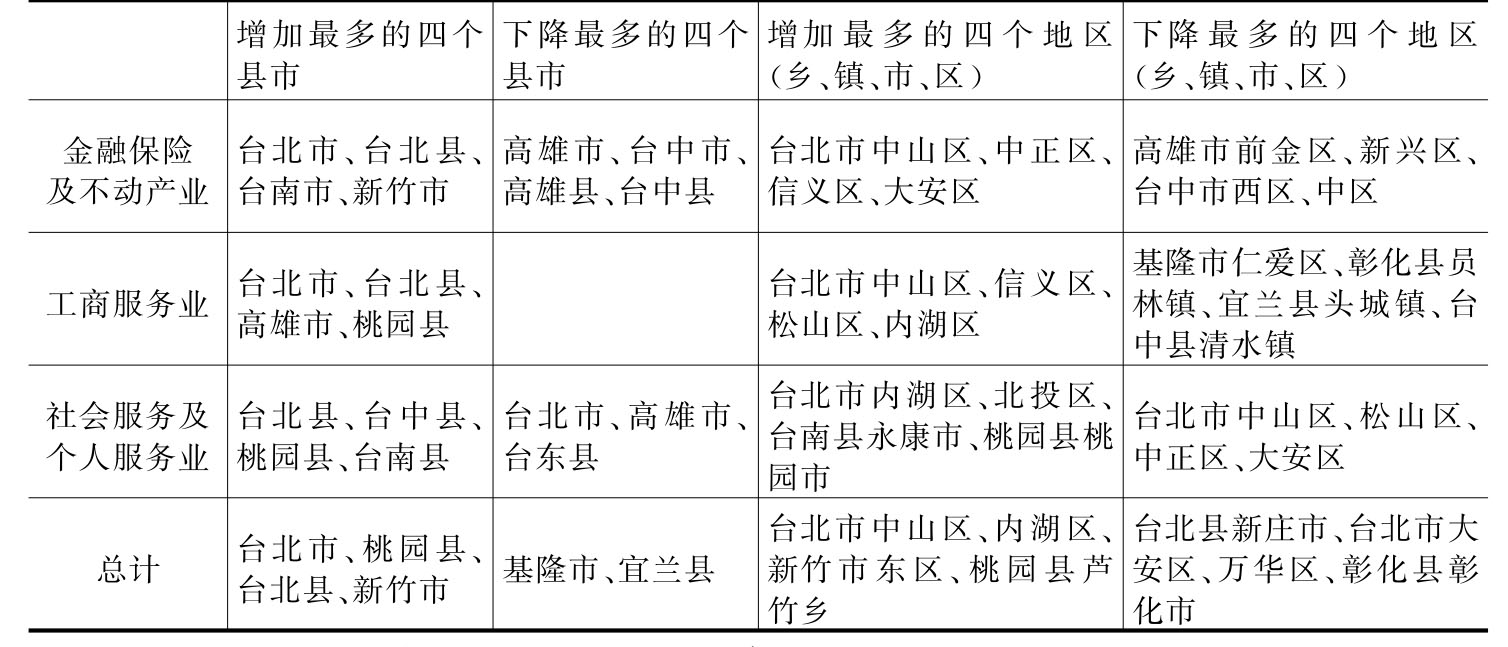

由表6-7可知,从地区看宜兰县与基隆市的就业均出现了下降,而台北市、桃园县、台北县和新竹市则成为就业增长最快的4个县市。具体到各地区各产业的变化,台北市县尽管制造业和营造业下降较多,但在服务业方面增长幅度很大,说明台北都会区目前已经完成由制造业向服务业,尤其是生产者服务业过渡的阶段;台中市与高雄市的就业变化则表现出复杂的模式,两市在制造业和营造业的就业变动均不显著,而在某些服务部门上则体现一定的相似性或差异性。例如,两市在金融保险及不动产业就业上均出现较大幅度的下降,而前者在批发零售及餐饮业,后者在工商服务业方面则有较大幅度的就业增长。其他如基隆市、宜兰县、云林县、台东县与苗栗县等非都会区核心地区,由于各大都会区产业集聚造成的吸力而出现了某些部门就业的大幅下降。由此可见,台湾地区1996—2006年期间产业地区分布的变动体现了下列三方面特征:一是非大都会地区产业持续向大都会区迁移,从而呈现就业进一步集中的特征;二是北部地区仍然是各产业就业的主要聚集地,其中制造业重心逐渐由台北县移向桃园和新竹,台北市县则成为最重要的服务业基地;三是与上述两类地区相比,台中、高雄与台南等大都会地区的部门就业变化幅度不大,从而体现了产业发展中集聚经济的重要作用。

表6-7 台湾各产业就业变动的地区分布,1996—2006年

续表

注:表中存在空缺表明就业下降的县市数量不足四个。

资料来源:作者根据台湾“行政院主计处”《1996、2006年台闽地区工商及服务业普查资料汇编》计算而得。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。