第一节 奢侈品消费市场及消费群体

一、奢侈品消费市场

(一)全球奢侈品消费市场

美国著名咨询公司贝恩发布的全球奢侈品研究报告(Luxury Goods Worldwide Market Study, 2011,10th Edition)显示,2010年全球奢侈品消费规模为1 730亿欧元,比2009年的1 530亿欧元增长了13%。其中,亚太市场增速最快达到28%,美国市场增速为16%,欧洲市场增速为10%,日本消费与上年同期基本持平,见图3.1。可见,欧洲和美国作为传统的奢侈品市场,带动全球奢侈品消费平稳快速增长。日本市场平稳发展,虽然增速不高,但消费规模占比较大。亚太奢侈品新兴市场的增长趋势非常显著,成为拉动世界奢侈品消费的主要引擎。

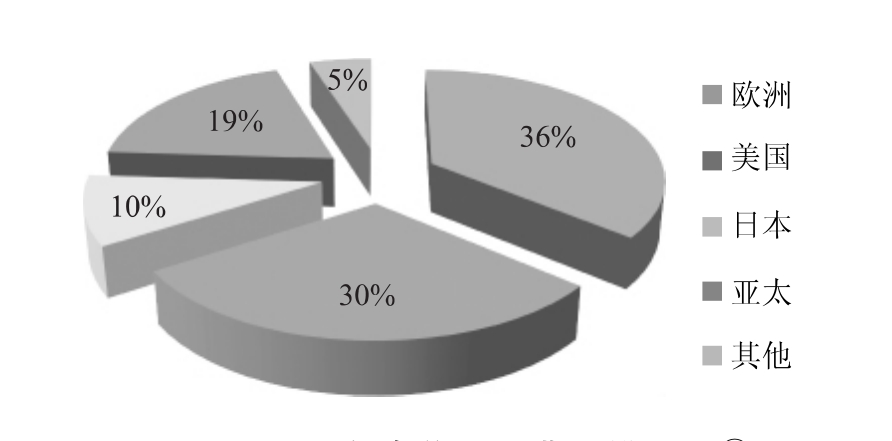

预计在2011年奢侈品全球消费市场中,传统的欧洲奢侈品市场仍将保持较高份额,占比为36%;美国次之,消费规模占比为30%;亚太市场占比为19%;日本占比为10%,见图3.2。

图3.1 2011年及2010年各经济体奢侈品消费增速[1]

图3.2 2011年奢侈品消费规模比重[2]

消费者持续增加在服装、配饰、箱包、鞋类、珠宝、手表、香水、化妆品的消费,而奢侈品品牌的分销渠道也开始发生了一些改变,其中直营店销售额增长了14%,远超过批发和商场的销售额。从总类上看,预计2011年服装的消费将增长8%、香水和化妆品的消费增长3%、配饰的消费增长13%,珠宝和手表的消费增长18%。[3]

(二)新兴奢侈品消费市场

根据科尔贝协会的年度报告,印度、中国、俄罗斯、巴西等新兴市场发展迅猛。全球奢侈品市场中33%的需求来自于新兴市场。其中,2010年中国大陆奢侈品消费为96亿欧元,同比增长35%;巴西奢侈品消费为19亿欧元,同比增长25%;俄罗斯奢侈品消费为47亿欧元,同比增长4%;中东奢侈品消费为53亿欧元,同比增长12%。[4]

(三)中国奢侈品消费市场

根据高盛发布的数据,中国2010年的奢侈品消费高达65亿美元,并有望在未来三年内取代日本成为最大的奢侈品消费国。而战略咨询公司贝恩的研究显示,中国的奢侈品消费总额在2010年为177亿欧元,按2010年人民币兑换欧元汇率折合人民币约1 595亿元,这包含境内及境外的消费,是全球奢侈品第三大消费国。2010年中国内地奢侈品消费总额为96亿欧元,折合人民币约为871亿元,较2009年增长27%,预计2011年总体增幅达25%~30%,见图3.3。

图3.3 2010年个人奢侈品消费额排名

二、传统奢侈品消费市场特点

按地区划分,欧洲、日本、美国为奢侈品的主要销售地区,是成熟的奢侈品销售市场。亚太经济区在奢侈品消费中也占据着不小的比例,是新兴的奢侈品市场。由于奢侈品产业在各国的发展程度不同,各国的奢侈品消费市场有着不同的特点。

(一)欧洲奢侈品消费市场

奢侈品产业在欧洲经历过几百年的发展,精致的生活方式、高贵优雅的时尚气息早已深入消费者心中,奢侈品文化慢慢融入欧洲文化当中,与消费者生活密不可分。但是奢侈品的发展在欧洲也经历了一个过程,欧洲人对奢侈品的态度从最初的望尘莫及,到后来的趋之若鹜,再到如今已逐渐形成了对待奢侈品的理性、成熟态度。如今,法国、意大利既拥有众多的奢侈品品牌,又是传统的奢侈品消费大国。

(二)美国奢侈品消费市场

尽管美国的奢侈品产业有待发展,但对于一向崇尚消费的美国人来说,对于奢侈品也是爱不释手,美国是传统的奢侈品消费强国。相对于新兴市场对于奢侈品盲目、非理性、狂热的追求,美国人的消费观念更为成熟。加之近几年美国经济不景气,美国消费者削减用于购买奢华商品的开支和在购买奢华商品时低调行事已经很普遍,甚至已经成为一种流行趋势。随着消费者消费更加理性,美国奢侈品消费增速近年来呈放缓态势。

(三)日本奢侈品消费市场

日本消费者对于奢侈品非常狂热,是奢侈品消费大国。服装、皮具、鞋帽及饰品在日本十分流行。截至2006年,在人口不到1.3亿的日本,奢侈品消费已经占据全球的47%,总共有252家LVMH集团专卖店、115家Coach店、64家菲拉格慕店、50家蒂芙尼店、49家古驰店、37家香奈儿店和34家宝格丽店。对比数据看起来更加惊人:巴宝莉在日本有75家门店,在美国不过32家;爱马仕在日本有64家门店,在美国只有30家;普拉达在日本有35家门店,在美国只有15家。[5]

日本是一个崇尚名牌的国家,无论是购买奢侈品奖励自己,还是拥有奢侈品增加社会的认同,购买奢侈品在很大程度上是必需的消费。有人这样形容日本的奢侈品消费,“你可以没有朋友,但不能没有奢侈品。”奢侈品在日本人心中占据着重要的位置,且消费者将拥有奢侈品看做是个人竞争力的附加。

(四)中国奢侈品消费市场

中国消费者对奢侈品的非理性渴望,类似于法国上世纪80年代对奢侈品的盲目推崇以及日本和韩国消费者初识奢侈品的狂热需求。中国奢侈品消费者在消费心理上,炫耀占据首要位置;在消费支出中,“入不敷出”是普遍现象。由于收入限制,奢侈品配件市场受到广大消费者的喜爱。另外,中国消费者热衷于在境外购买奢侈品,这不仅是因为境外较多的产品种类、较低的价格,还因为中国消费者认为在原产地购买奢侈品更能体现品牌的尊贵性。

尽管目前消费者在奢侈品消费心理上多属于非理性消费,存在着“只买贵的,不买对的” 、“高价就是好的”等消费心理,但是随着中国奢侈品消费者逐渐走向成熟,人们看待奢侈品的态度也有所转变,在购买之前会对款式、设计、品牌等有很好的认识,品牌的了解度也在不断增加,人们的奢侈品消费在不断趋于理性化,向成熟的消费行为转变。

三、奢侈品消费群体

(一)传统奢侈品市场消费群体

根据国际通用标准,奢侈品的主要消费人群是那些高资产净值人士(The High Net-Worth Individuals)。高资产净值人士简称HNWI,是指净资产至少100万美元的人士(不包括其主要居所和消费)。

在美国,高资产净值人士具有下列特点:

(1)净资产位于前10%的美国家庭;

(2)大约有1100万的家庭可以自由选择360度的豪华生活方式;

(3)拥有美国70%的财富;

(4)平均净资产为310万美元;

(5)平均年收入为25.6万美元;

(6)拥有美国年收入总额的45%;

(7)对于大多数奢侈商品和服务企业,这些占据了20%或更少的比例的消费者向企业提供了80%的利润。[6]

特别的,诸如私人游艇、私人飞机等顶级奢侈品,其面向的对象是超高资产净值人士,即那些拥有净资产至少3 000万美元的人士(不包括其主要居所和消费)。

根据奢侈品消费者调查显示,净资产位于前25%的美国家庭,按收入可以划分为以下几个等级:

(1)接近富裕人群(Near-Affluent),这些家庭收入为75 000美元到99 999美元之间,这些占据美国家庭11%的群体大概有1 240万;

(2)富裕人群(Affluent),这些家庭收入为100 000美元到149 999美元之间,大概有1 120万并占据美国家庭12%的比例;

(3)超富裕人群(Super-Affluent),这些家庭收入超过150 000美元,为各个奢侈品领域的高消费人群,大约600万并占据美国家庭6%的66例。这一人群在当今市场上增长迅猛,在过去的两年内增长了大约18%。[7]

(二)中国奢侈品消费群体

1.中国奢侈品消费群体概述

(1)高资产净值人群及亿万富翁

根据胡润研究报告,中国拥有高资产净值人群约270万人。高资产净值人群平均年龄为39岁,其中超过一半的人年龄为31~45岁、三分之一的人年龄在45岁以上;约有六成为男性,其平均拥有3辆车、4块表,三分之二的人有收藏习惯,手表、古代字画及酒是最普遍的收藏品种,近五成的人拥有宗教信仰,3成的人信仰佛教。

中国拥有1亿元以上资产的人数达到6.35万人,其主要特点为:平均年龄为41岁,男性占近八成;平均拥有3辆车、6块表;四分之三的人有收藏习惯,手表是最常见的收藏品,第二为古代字画;近6成的人拥有宗教信仰,多数为信仰佛教。[8]

(2)地域分布

2011年4月20日贝恩公司与中国招商银行联合发布的《2011中国私人财富报告》,2010年末,高资产净值人士数量超过1万人的省市共有15个,比2008年新增4个,即:天津、湖南、湖北和安徽。高资产净值人士的绝对数量和增量最大的省市为广东、上海、北京、浙江和江苏等一线城市和东部沿海地区。在高资产净值人士数量超过1万人的15个省市中,高资产净值人士数量年增长率最快的五个省市为天津、辽宁、湖南、四川和湖北,分别位于环渤海经济圈和中西部地区。[9]

2.中国奢侈品消费群体细分

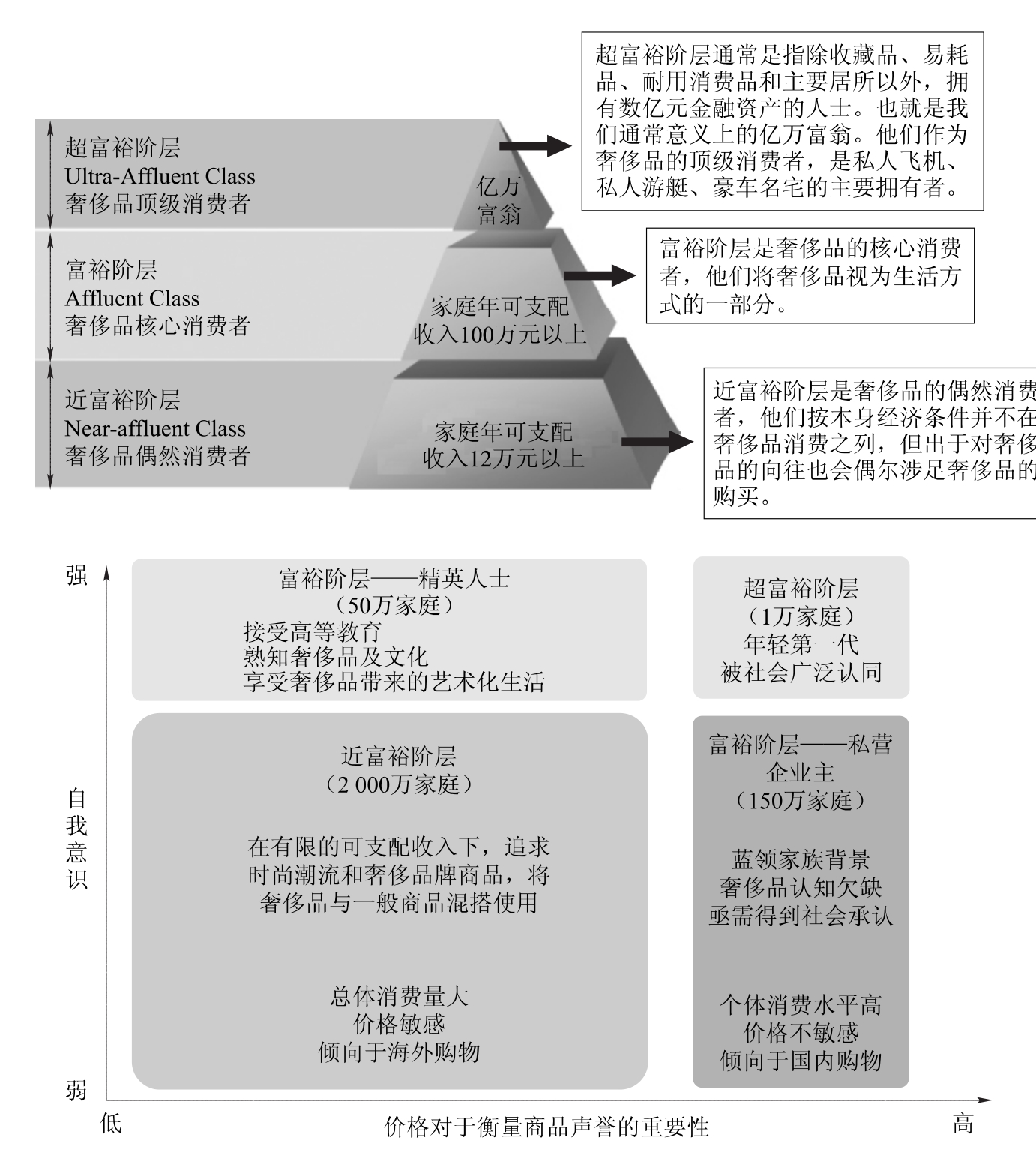

结合奢侈品消费人群基本要求和中国市场的特点,我们将中国奢侈品消费群体分为三个层次,见图3.4。

图3.4 中国奢侈品消费群体细分

(1)超富裕阶层

超富裕阶层通常是指除收藏品、易耗品、耐用消费品和主要居所以外,拥有数亿元(人民币)金融资产的人士,也就是我们通常意义上的亿万富翁。他们作为奢侈品的顶级消费者,是私人飞机、私人游艇、豪车名宅的主要拥有者。大陆整体富裕人群在亚太地区仅占15%,与日本的54%比率差距相当大,但是论及超富裕人士的人数,中国占亚太地区的近30%,日本占26%,反超日本。中国超富裕阶层大多很年轻,普遍以第一代企业创立者居多,极少有财产继承者。根据福布斯的统计,全球Top 100富豪平均年龄为62岁,而中国内地Top 100富豪平均年龄为47岁。

因为富有,这些功成名就者在奢侈品消费上极其慷慨大方,可以一掷千金只为一件限量珍藏品。因为年轻,他们更有活力,相信钱挣来是为了消费的,善于接受新鲜刺激的事物。因为是创业的成功者,他们秉承“自己动手丰衣足食”的理念,家族传承观念不深。

(2)富裕阶层

①精英人士

精英人士通常就职于大型国企和外资企业,由企业中高层管理人员、高科技产业研发工程师、银行保险证券公司客户代表、学术教育界知名学者、广告传媒业公关经理、律师事务所合伙人、投资服务业首席咨询师等构成。其在恢复高考后的80年代~90年代接受过正规高等教育,有过海外学习或工作的经历,年龄在30岁~50岁之间,年收入在数十万元。这类群体的人数有限,据估计涉及50万个左右的家庭。由于他们有较深厚的教育背景,且对欧美奢侈品品牌较为了解,因此他们在选购奢侈品时更为仔细,强调产品与自己本身气质的契合,希望用不经意流露出来的奢华气质给人以高品位的感觉。

②私营企业主

私营企业主来源复杂,各种阶层都有,但绝大多数出身于农民家庭,三分之二的人创业之前从事蓝领职业,只有约十分之一的人之前职业是白领。大多非依赖父辈和家庭资源,更多凭借勤奋努力、聪明才干和机遇。其区域分布不平衡,东强西弱。2003年年底,东部地区涵盖全国私营企业总户数的70%,其中,上海、广东、江苏、浙江、山东、北京占全国总户数的55.76%。150万个(14.4%)私营企业主家庭年收入超过100万元人民币。

由于其鲜有接受过正规高等教育及海外学习经历,因而奢侈品对于他们来讲更多的是炫耀自己的财富从而提高社会地位,或是作为礼物送给当地大小官员。奢侈品是其显示财富地位以及疏通生意的最佳工具。

(3)近富裕阶层

近富裕阶层的人数众多,主要由白领、公务员、个体经营者等共计2 000余万个家庭构成,占全国城镇家庭总数的10%。他们主要生活在一、二线城市:50%的中产阶层居住在一线城市(北京、上海、广州、深圳),其余居住在二线城市(天津、沈阳、杭州、南京、重庆等地)。家庭年收入以12万元为起点,平均水平在26万元左右。在中国有1.95亿人买得起奢侈品。

近富裕阶层以改革开放后成长起来的新一代为代表,从小被灌输西方文化,钟情于欧美品牌;家庭负担较轻,以独生子女为主;工作生活关系快速拓展,社交活动频繁。由于可支配收入有限,近富裕阶层在选购奢侈品时对价格非常敏感,他们倾向于购买入门级产品,尤其是购买价格相对便宜、品牌标志明显的时尚类产品,如皮包、领带、太阳镜、护肤品、化妆品等,较少购买成套服装。

(三)传统市场与新兴市场消费群体比较

1.年龄结构不同

中国的奢侈品消费人群集中在20岁~40岁之间,与国外奢侈品消费年龄结构相比,中国的消费人群趋势偏年轻化。在欧洲和美国,奢侈品的消费人群集中在40~70岁之间,这些人群的财富达到一定的数额。LV包、Dior香水、Cartier珠宝手表、这些价格不菲的高档奢侈品,被大量的中国年轻消费者购买。

2.消费内容不同

在欧美等国家,汽车、游艇、美食、旅游等领域的奢侈品比较发达。然而在中国,大部分的消费品还集中在皮包、手表、香水、化妆品、服装等个人用品,特别是价位较低的配件上。一些尝试购买奢侈品但收入水平有限的消费者会选择购买价位较低的配件,从购买过程中找到一种归属感。

3.奢侈品消费支出比例过大

据调查显示,世界上奢侈品的平均消费水平大概占据个人财富的4%,然而在中国,一些年轻人为了追求奢侈品,不惜动用40%或更大的比例去购买,见图3.5。奢侈品消费支出比例过大主要是受炫耀性消费的心理驱使,为了追求奢侈品、满足心理需求,有些消费者不惜用自己几个月的薪水购买一件奢侈品。

在我国,月平均收入为5 000元至5万元之间、年龄在25岁~40岁、高学历、高收入的人群构成了奢侈品消费的主要力量。另外,在中国的奢侈品消费人群中,大约只有40%的人是靠自己的实力与财富来消费的,其余60%的人是靠家庭的财富在消费。

图3.5 中国消费者与西方消费者对比

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。