三、财政政策的“挤出效应”

为了进一步认识财政政策效果,有必要对“挤出效应”做进一步说明。如图12-4所示。

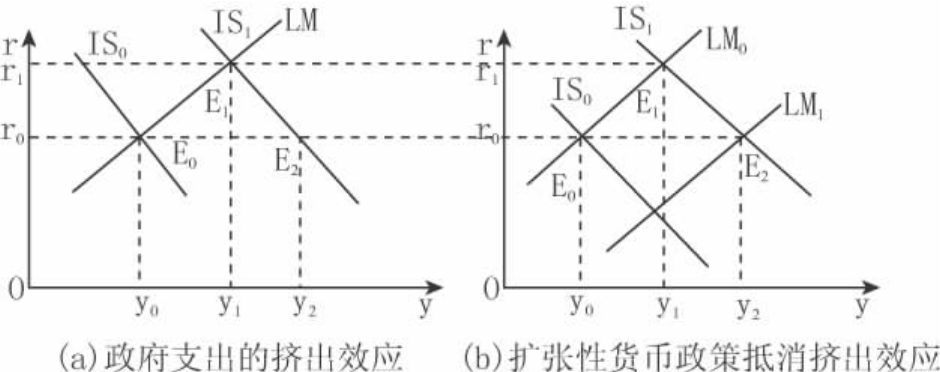

在图12-4(a)中,E0点为原IS0曲线和LM曲线的交点。相应的均衡的国民收入水平和利率是y0和r0。假如政府增加购买支出,使IS0曲线右移至IS1曲线,IS1曲线与LM曲线相交于E1点,与E1点相对应的新均衡国民收入水平和利率水平已上升到y1与r1,当政府增加购买支出时,如果不考虑利率水平的变动,即利率水平仍为r0的话,新的国民收入水平将是与E2点相对应的y2,y2大于y1。这是因为,当政府购买支出增加后,会引起总需求的增加和国民收入水平的提高,国民收入水平的提高会引起对货币需求的相应增加。在货币供给量不变条件下,导致货币需求大于货币供给,如果要想使货币需求减少,达到与货币供给平衡的水平,利率则必然上升,而利率水平的上升又会引起私人部门投资的减少,从而引起总需求的减少和国民收入的减少。在西方宏观经济学中,把这种由于政府支出的增加引起的利率上升,从而引起投资水平下降的作用就称为“挤出(Crowding Out)效应”。

图12-4

“挤出效应”的大小可以用图12-4(a)中的y1到y2之间的距离来衡量。相对应地,y0到y1之间的距离就可以用来衡量财政政策效果的大小。很显然,政府支出的“挤出效应”越大,财政政策效果就越小;反之,政府支出的挤出效应越小,财政政策效果就越大。若政府支出的“挤出效应”为100%,则财政政策就无效;若政府支出“挤出效应”为零,则财政政策十分有效。

由此可见,影响“挤出效应”大小的因素与影响财政政策效果的因素是相同的,主要是投资需求的利率弹性d与货币需求的利率弹性h。若投资需求的利率弹性d越大,则一定利率水平的变动就会对投资水平的影响越大,则“挤出效应”就大;反之,则“挤出效应”就小。

若货币需求的利率弹性h越大,说明只有当货币需求很大,才会引起利率的上升,因此,当政府支出增加引起货币需求增加所导致的利率上升幅度较小时,因而,对投资的“挤占”也就越少;反之,若h越小,则“挤出效应”就越大。

如果当货币需求的利率弹性h为无穷大,而政府需求的利率弹性d为零时,即LM为水平线,IS曲线为垂直线时,政府支出的“挤出效应”将为零;反之,若当h=0,d→∞时,“挤出效应”将是100%,或者说是完全的“挤出效应”,即政府支出增加多少,私人投资支出就被挤占多少。实际上,完全的“挤出效应”只有在经济中资源得到充分利用,即经济中实现了充分就业时才出现,在经济未实现充分就业时,“挤出效应”不会是完全的。因为LM曲线实际上不可能是一条垂线,尽管政府支出的增加会使利率上升,利率上升会挤占一部分私人投资,但国民收入水平仍会增加,即只存在部分的“挤出效应”。尽管“挤出效应”为零,在现实经济中也是极少见的,但政府为了实现其经济目标,使财政政策效果尽可能较强,可以通过在增加政府支出时,采用扩张性货币政策来抵消“挤出效应”。这可从图12-4(b)中得到说明。

在图12-4(b)中,原均衡点为E0,假定政府为刺激经济,实施扩张性财政政策,增加政府购买支出。政府购买支出的增加使IS0曲线右移到IS1曲线,IS1曲线与LM0曲线相交于E1点。与E1点对应的利率为r1,国民收入水平为y1,由于政府购买支出的增加,使利率上升,产生了挤出效应y1y2。为了消除挤出效应y1y2,政府采用增加货币供给量的扩张性货币政策,使LM0曲线右移到LM1曲线,这时利率由r1降为r0,国民收入又增加到y2,由此可见,增加政府支出的财政政策会出现挤出效应,但若想消除挤出效应,则可以用货币政策来实现。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。