七、发达国家的地方公共经济

美国和日本是发达国家中两个不同类型的国家。

美国是联邦制国家,实行的是完全分税制。其特点是:(1)中央与地方均拥有独立自主的财政立法权;(2)税收分为中央税与地方税,不设中央与地方分享税;(3)中央与地方享有各自独立的税收立法权、调整权和减免权;(4)中央与地方各自设立税收征管机构,各自独立行事;(5)地方财政的最后平衡通过中央转移支付解决。

日本是单一制国家,实行的是适度分税制。与美国分税制不同之处是:(1)税收立法权在中央,中央统一制定税收法律和征管办法,地方据此制定本地具体实施办法;(2)在分设中央税和地方税的同时还设有中央与地方分享税。美日两国的具体做法分述如下。

(一)美国的完全分税制

美国的政权结构是由联邦政府(即中央政府)、州政府和地方政府构成的,地方上则由50个州政府、哥伦比亚特区及近8 000个地方政府(市、县)组成。各级政府之间没有上下隶属关系。各自均按三权分立原则设有立法、行政和司法三大部门。与此政权结构相适应,美国的公共部门经济也是分为联邦、州和地方三级。地方公共经济是指州和地方两级。各州和各地方政府均有自主的财政立法权和独立的财政收支管理机构。

从职能上看,美国法律规定,联邦政府只负责国防、国际市场、空间科学技术、大型公共工程、州际高速公路、农业补贴和社会保障。州政府及地方政府负责治安、消防、环境、教育、公共福利、州内高速公路、港口、医疗卫生等。为此联邦政府和州、地方政府各自独立征税,以满足履行上述各自职能所需的支出。这在表10-1、表10-2中得到显示。

表10-1 美国联邦政府收入及支出

资料来源:Economic Report of the President,1996,Table B77。

表10-2 美国地方政府收入与支出

资料来源:Economic Report of the President,1996,Table B82。

从收入来看,中央与地方各有自己的主体税种。联邦政府的主体税种为个人所得税、法人所得税、社会保险税和关税等。其中个人所得税、法人所得税和社会保险税占到联邦税收总额的90%。州政府的主体税种是销售税、州个人所得税、州法人所得税及消费税。州个人所得税率要低于联邦个人所得税率。市、县两级地方政府的主体税是财产税、地方销售税和地方个人所得税。县、市政府不向公司征收法人所得税。财产税是按土地和建筑物估算价值的百分比征收。销售税和财产税两项占到地方政府税收的40%。据统计,1995年联邦政府税收总额为13 510亿美元,当年美国人口为2.63亿人,即平均每个美国人为联邦政府的开支承担了5 134美元的税负。至于州和县、市的税收,1992年的地方政府税收总额为9 730亿美元,同年美国人口为2.55亿人,人均税负为3 810亿美元[7]。

美国的联邦、州和县、市地方政府都有各自独立的税收立法和征管体系。联邦的课税权来自宪法,主要税法由国会制定,财政部颁布实施细则,并由财政部的国内收入局来解释和执行。州政府的课税权来自州宪法,县、市政府的课税权来自州政府。联邦宪法虽然对州和县、市政府的课税权没有直接规定,但是联邦宪法可以通过一些特殊条款和与税务有关的条文对地方政府的课税进行约束。在一些税种,如个人所得税上,联邦政府对地方政府有限制和约束。联邦政府对州政府的税率有最高限额,在限额范围之内,州政府自行调整税率。联邦的课税机构为国内收入局,州、地方政府课税机构分别是州税务局和县、市税务局,分别负责各自税收的征收与管理。

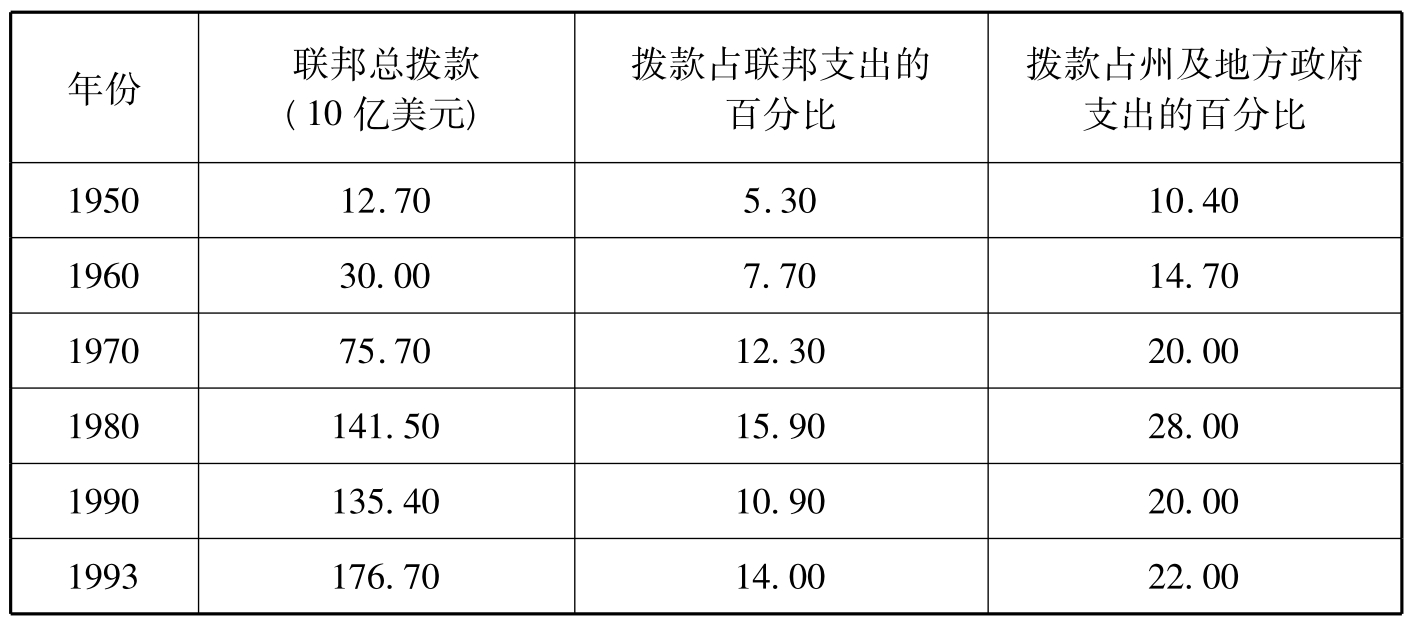

健全的财政补助制度是美国分税制的特点。联邦政府税收一直占所有税收的大头。据测算,联邦政府的税收约占所有政府税收的五分之三,1990年为58.3%。地方政府税收约占五分之二。在表10-2中可见,在1992年的地方政府的收入中有1 790亿美元是从联邦政府手中获得的。联邦政府的补助约占地方政府收入总额的18.4%,所占份额与州政府的主体税销售税和县、市政府主体税财产税不相上下。联邦政府的补助是地方政府收入的重要来源之一。美国联邦政府对地方政府的补助主要有两种形式:一是无条件补助。无条件补助金额是参考了各地区的人口,人均所得和政府税收努力各种因素来核定。二是有条件的补助。对各项补助都规定了具体的用途,有的补助需要地方政府有相应资金配套。在两种补助中,有条件补助占联邦政府补助总额的70%—80%。如表10-3所示,自1950年以来美国联邦政府向下级政府的拨款不仅绝对额上升,而且占联邦总支出的比重也在上升,联邦拨款占地方政府支出的比重也在上升。

表10-3 美国联邦拨款及其占联邦、州及地方政府支出的比重(1950—1993年)

资料来源:马骏:《论转移支付》,中国财政经济出版社。转引自丛树海主编:《公共支出分析》,上海财经大学出版社1999年7月第1版,第388页。

(二)日本的适度分税制

日本是西方发达国家中较为典型的中央集权国家,在中央与地方关系上虽然实行地方自治制度,各级地方政府均称地方自治体。但是中央政府对地方事务干预很深,向有“三分自治,七分集权”之说。近年来有所改变,比较强调地方分权。1999年7月通过,于2000年4月1日生效的《地方分权一揽子法》给出了划分中央政府与地方职能的基本思路。中央政府的职能权限被局限于:(1)事关国家在国际社会中的生存发展;(2)有利于国家统一;(3)非全国范围内统一开展不可。除此以外的事务,均归地方管辖。

日本的政权结构由中央政府、47个都、道、府、县政府和3 253个市、町、村政府构成。按《地方分权一揽子法》规定,所有政务被划分为中央直接施行事务、法定委托事务和地方自治事务三类。中央直接施行事务是中央政府专有的事务,主要是外交、国防(自卫队)、司法、货币发行、国际收支和物价控制。法定委托事务和地方自治事务由地方政府承担,主要有治安、消防、防灾救灾、教育和文化、环境保护、社会福利、医药卫生和辖区社会基础设施整治等。这些事务中需要按全国统一标准或跨地区实施的则属于法定委托事务,由中央政府通过法律程序委托给地方实行,在执行中地方要接受中央政府的干预和监督。其余的均为地方自治事务,由地方独自施行,只要不违反宪法,中央政府不加干涉。

日本实行的也是分税制,各种税种划分得比较清楚,每一级政府都有自己的主体税。日本共有48个税种,属于中央管辖的国税有20种,其中个人所得税、法人所得税和酒税3个税种就占总税收的75%。地方税有28种,为都、道、府、县管的有15种,归市、町、村管的有13种(参见表10-4、表10-5、表10-6)。在都、道、府、县管的15种税收中,都、道、府、县民税(居民税)和固定资产税就占了63%。

表10-4 日本税种一览

表10-5 日本的国税收入(1998和1999)

(续表)

表10-6 日本地方政府财政支出(1998年度)

让与税是日本税收制度的特色,是一种中央与地方共享税,先由国税厅统一征收,然后由中央与地方分享。让与税主要有地方道路税、特别吨位税、航空燃油税、石油气税和汽车重量税5种。地方道路税、石油气税和汽车重量税由国税厅作为国税征收,然后将这一部分税款全部分配给地方政府用于修路架桥之用,其分配办法是按各自的道路总长度和面积来计算。特别吨位税和航空燃油税也同样,先作为国税征收,然后全部让与征收所在地的市、町、村,对其用途不加指定。

相对美国而言,日本的地方政府在税收上权限较小。虽然,日本也是实行中央政府、都、道、府、县和市、町、村三级独立预算制度。但是,税法是由国会制定,中央政府(内阁)颁布税法实施细则和政令,都、道、府、县和市、町、村根据内阁的政令制定和实施各辖区内的具体条例。中央政府的税务由大藏省主管。大藏省的主税局分管税务政策,国税厅负责税收征管。国税厅下设11个国税局、冲绳国税事务所和524个税务署分别驻于全国各地,征收属于中央政府收入的税项。地方税由各地方政府自行直接征收。日本地方政府不拥有自主立法权,只能在中央制定的税法许可范围内进行税收调整或减免,无权变动税法和税率。如某一地方政府出于特殊情况或长期收不抵支,可以开征新的税种,但必须经中央严格而复杂的审批。

虽然《地方分权一揽子法》重新划分了中央与地方职能,但是在财政上对地方的放权并不大,没有什么新的大举措。

据测算,日本的中央政府掌握了全部公共收入的三分之二以上,而地方政府却要承担全部公共支出的三分之二以上。为了克服这种收支倒挂的现象,保证地方政府正常运转,日本的中央政府通过三种办法向地方提供补助:

第一是已经提到的让与税,不再重复。

第二是地方交付税。其实际是指为了纠正纵向和横向财政不平衡的无条件补助。具体做法是每年将中央税(国税)中的个人所得税、法人所得税和酒税收入的32%和消费税的29.5%以及烟税的25%作为地方交付税拨给地方。拨付的办法是按大藏省测定的各地方政府的基准财政需要额和基准财政收入额之间差额的大小进行分配。要注意的是基准财政需要额和基准财政收入额的计算方法,前者并不包括地方政府所有支出需要,后者也按都、道、府县理论税收总额的75%,市、町、村的80%来计算。这就从支出和收入两方面为地方政府留了余地,既可满足地方政府特殊的支出需要,又使基准收入大于基准支出的地方政府不必将余额上解,保护了地方的征税积极性。

第三是国库支出金。其实际上是为了实现一定政策目标而进行的专项补助。补助对象主要有三类:(1)国库负担金,用于法定委托事务的开支。这种支出所支持的事务原本由国家承担,但考虑到效率而通过法律程序委托给地方去办。支出发生在地方,但财源应由国家拨给,如义务教育费用、救灾及善后安置费等。(2)国库委托金。用于支出由地方施行但纯属国家事务的部分,如国会议员的选举费、国情调查统计等。(3)国库补助金。用于中央政府根据自己判断而交给地方使用,只能用于国家施政所需的特别需要和地方政府的特别需要之处。这类似于政策诱导型的专项补助。国库支出金在地方政府收入中占有重要地位,居第二位,仅次于地方税。国库支出金主要用于社会基础设施整治、义务教育和生活保护。1999年度地方交付税和国库支出金占地方现有财政收入的32.8%。

除了税收之外,日本允许地方政府发行债券来筹资。地方债主要是指地方政府的中长期借款,不包括为了弥补临时性资金不足的临时借款。举债原则是可望在将来产生偿还财源的项目,以及泽及后世的可在短期内完成的大项目。神户市政府曾经成功地借用外债来建设神户港人工岛,被称为地方政府借债搞建设的成功典范(见表10-7)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。