3.2 管理的成本收益法则

3.2.1 手势三

表扬手

(管理基础公式)

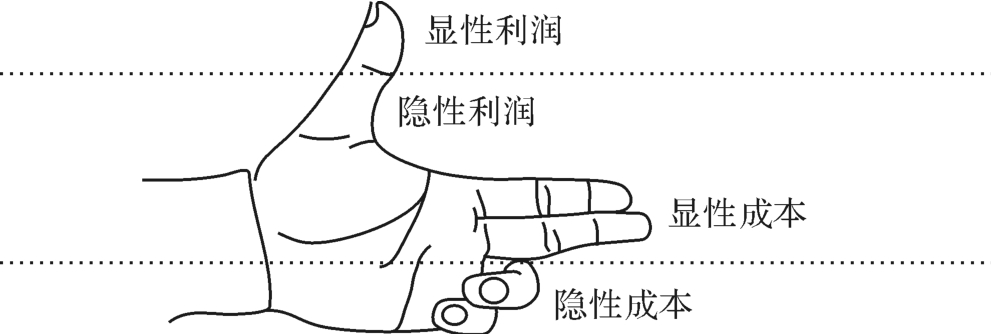

表扬手法则,表达管理的基础公式。一手管理基本手势“掌”与赞扬的“大拇指”,表达了经营管理的基础公式(见图3‐9)。

图3‐9 手势三——表扬手

一手管理表扬手形的“大拇指”表示目标利润,大拇指目标利润由基本手势“掌”表示的五指产出,扣除了四指投入后得来(见图3‐10)。

总利润(大拇指)=总产出(五指)-总投入(四指)

图3‐10 管理的基础公式

在现实经营管理中,有三个需要思考的公式:

产出-投入=利润

投入+利润=产出

利润=产出-投入

以上三个公式,虽然是同一公式的三种表达,但因公式中的要素构成、顺序不同,在工作中具有不同的指导意义。一手管理认为,经营管理基本公式应该是:

目标总利润=总收入-总成本

利润是衡量企业经营管理成效的一种尺度。一般先由最高决策层确定目标利润,然后由管理层去执行,并借助有效的管理工具完成这一目标。也就是目标利润确定以后,就要努力增加产出,加强管理以控制投入,从而使利润最大化,达到或超过预定目标。

3.2.2 手势四

看不见的手

(全面管理法则)

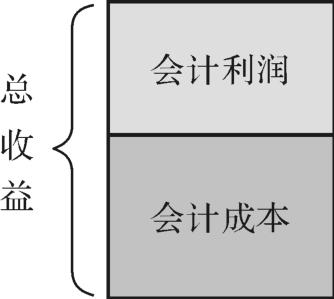

资源配置有两种手段,一是指令配置(计划方法),即由“看得见的手”配置,二是价格配置(市场方法),即由“看不见的手”配置。企业管理中“看不见的手”配置包括在现行会计核算系统之外的资源配置方法(见图3‐11、图3‐12)。

图3‐11 手势四——看不见的手

图3‐12 资源配置的两种手段

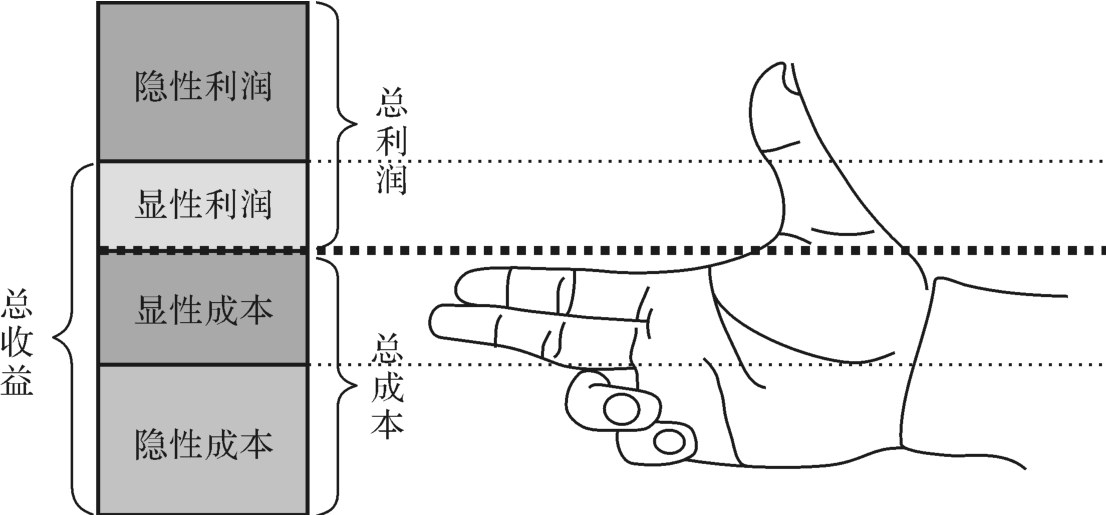

“看不见的手”进行资源配置,由此就形成了“隐性成本”及“隐性收益”(见图3‐13)。

图3‐13 成本与收益

所谓“隐性成本”,是指在经营管理中实际发生的,并没有被现行财务会计核算进去的那部分支出。“隐性成本”包括“人力资源成本”、“信息成本”和“官僚化成本”;“隐性收益”是指没有被现行财务会计核算进去的那部分收益,其中最主要的是“品牌价值收益”。

图3‐14 会计师看投入产出

图3‐15 经济学家看投入产出

图3‐16 一手管理看投入产出

一手管理认为,高层管理者的中心工作就是要控制看不见的成本。组织中领导的主要工作就是进行品牌经营,领导靠树立好的品牌聚合一帮人。领袖因有梦想而吸引一群追随者。

3.2.3 手势五

成功手

(管理效益法则)

成功手法则,描述了管理的效益法则,加强管理使总成本下降,节约的成本几乎百分之百形成了利润。经营使得总产出增加,或者销售收入增加,在这一增量中,利润所占的比例一般是较小的(见图3‐17)。

![]()

图3‐17 手势五——成功手

成功手势的“V字手”启示:同样是一个手掌的总产出,如果总投入节约一个手指,则总利润由原来的“一指”变为成功手“V字形”的二指,这一手变化过程,意味着一手管理节约一指成本,则利润倍增。一手管理就是企业利润倍增的管理方法(见图3‐18)。

图3‐18 成本节约利润倍增

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。