论长江三角洲城市圈的产业分工模式(1)

殷醒民

一、引言

经过15年的经济高速增长,长江三角洲地区成为中国经济增长中最有活力、增长潜力最大的地区。无论从经济规模、人口数量和质量,还是从市场化和国际化等体制因素来衡量,长江三角洲地区已经成为中国经济增长的发动机。未来15年内,长江三角洲地区将面临如何开展区域内的产业分工与合作,使区域经济发展实现互动和互利的共赢局面,也就是说,长江三角洲区域内部应该有一个合理的产业分工体系。变化着的长江三角洲经济格局,需要新的产业发展战略。

区域经济学的观点是:大都市区包括拥有一个深入发展的核心区的主要城市和周围一圈中小城市,周围地区和主要城市通过不同的工业分工、商业网络等相互作用结为一体。都市圈内交通便捷,其中汽车和公路质量的提高对都市圈内经济活动联系的加强和都市圈的扩大所起的作用尤其显著。一般说来,一个地方在汽车时代开始时的规模越大,其保持原有功能、取得新功能的机会就越多。

长江三角洲城市圈是指以上海为核心城市,并基本沿着沪宁线和沪杭甬线附近的15个地级城市所构建的城市群,即江苏的苏州、无锡、常州、镇江、南京、南通、扬州、泰州,浙江的嘉兴、湖州、杭州、绍兴、宁波、舟山和台州。江浙两省的15个城市是工业化程度较高的地区。以2003年的数据统计,江苏8个城市的工业总产值为15 581.06亿元,占全省18 034.60亿元的87.81%;浙江7个城市的工业总产值为10 539.21亿元,占全省12 864.23亿元的81.93%。因此,江浙的15个城市基本上代表了两省的产业发展现状。

长三角城市圈的土地面积为10.96万平方公里,人口总数为8 121万人。以上海为中心城市的长三角城市圈,目前是世界第六大城市带之一,预期未来15年内,以人口、交通网络和经济规模衡量,长江三角洲可能发展成为全球最大的城市圈(2)。

二、长江三角洲制造业带兴起的积极意义

长期以来,上海的经济发展是以江浙两省提供的生产资料、劳动力和市场为重要基础的,并形成了中心城市与周边城市共同发展的多赢局面。

生产要素之间是互补的,一种生产要素多用,可以导致另一种生产要素也多用。这种互补关系本身表明,一个地区的资本供应量增加,就会相应增加对劳动的需求量。这样,生产会随着该区域产业竞争地位的加强而扩大。当区域内劳动力供应量增加时,就会创造出一种新的生产力需求,以利用这种充裕的、或许更廉价的劳动力。所以,区域之间资本和劳动力的流动就有助于区域的持续的自我增长。经济资源配置效率的日益提高促使长江三角洲地区的经济快速发展和就业机会的不断增加。

1.超常的工业化速度

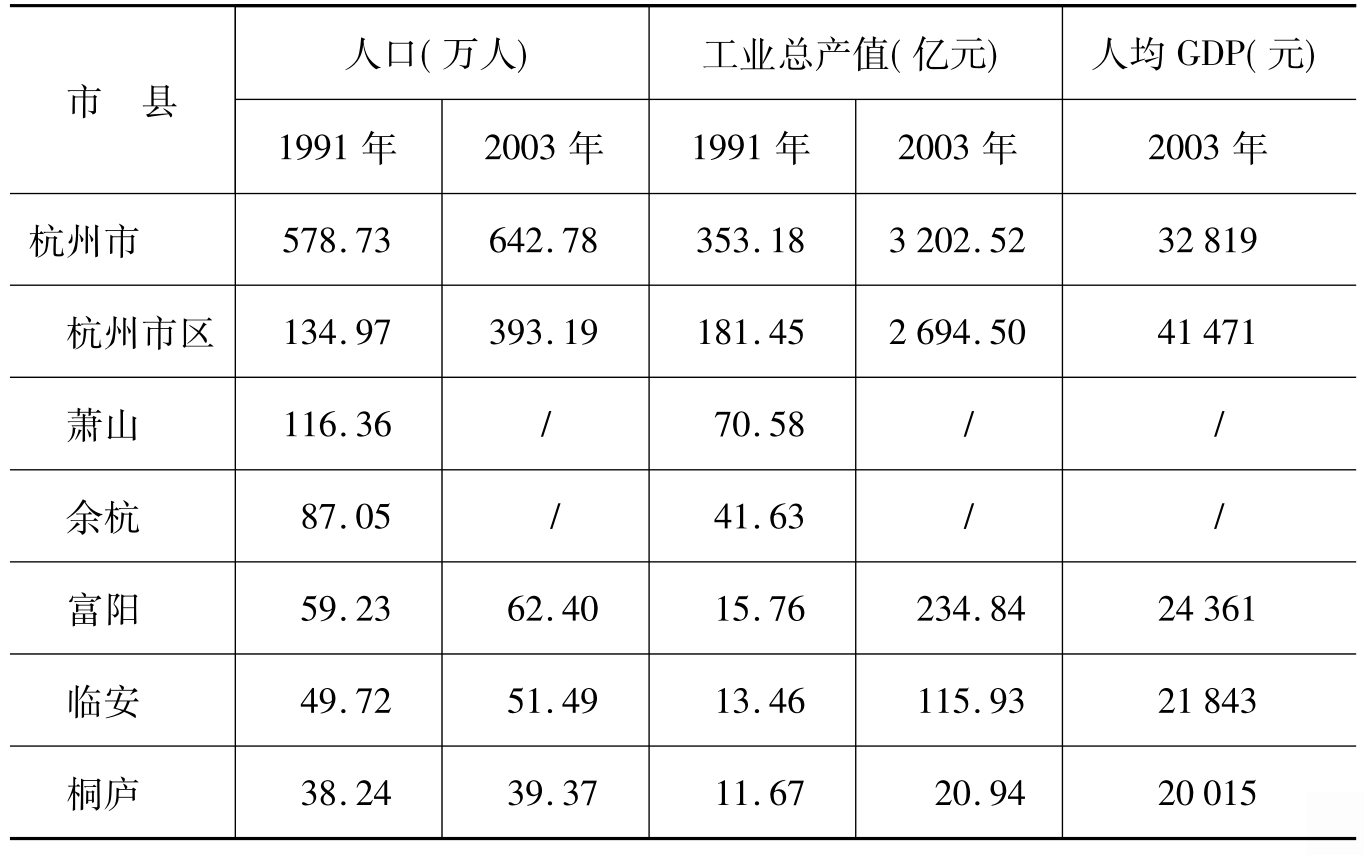

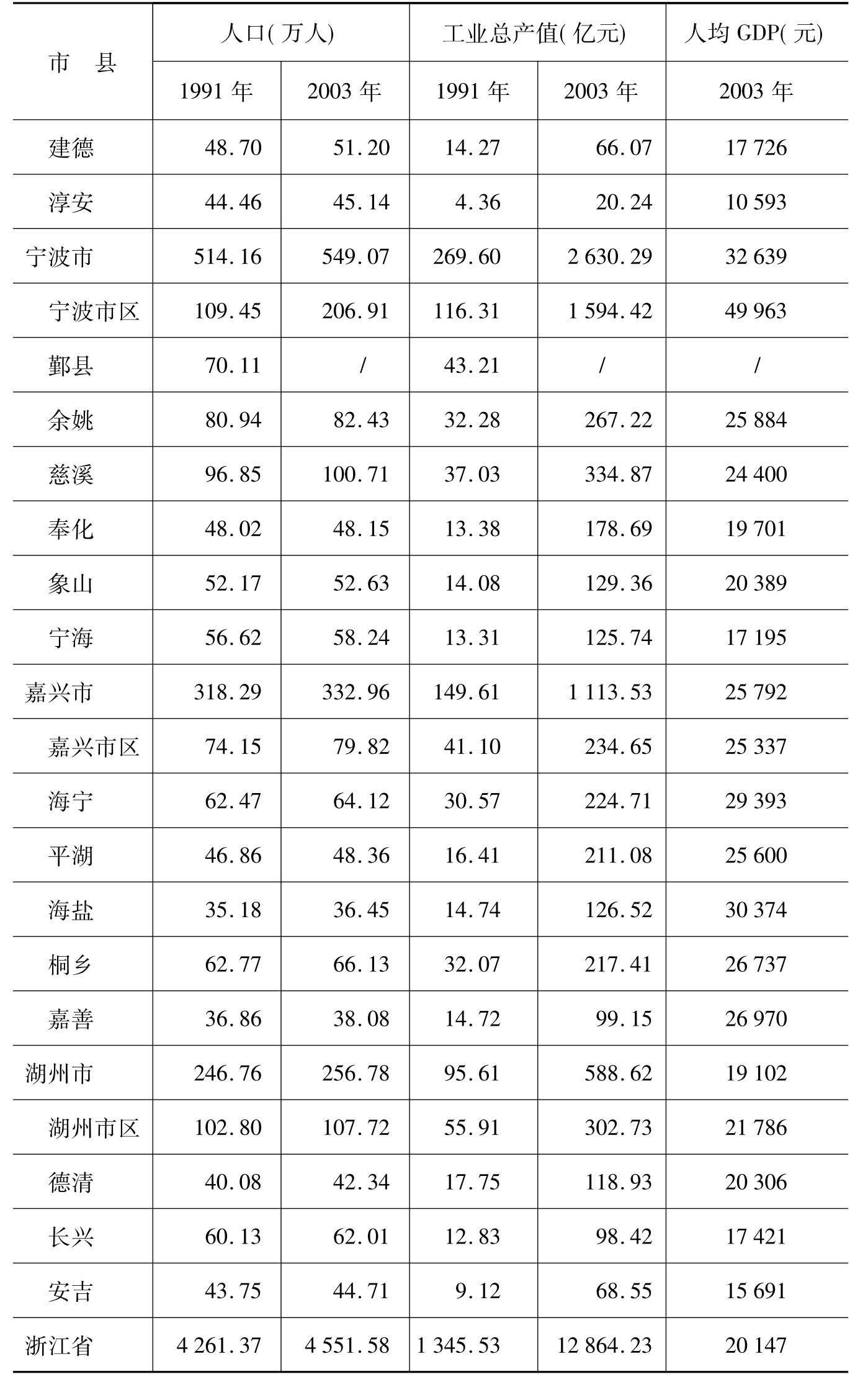

我们统计了长江三角洲地区内1991—2003年浙江县级行政区和1994—2003年江苏县级行政区的工业发展态势(见表1),研究结果有两个重要发现:

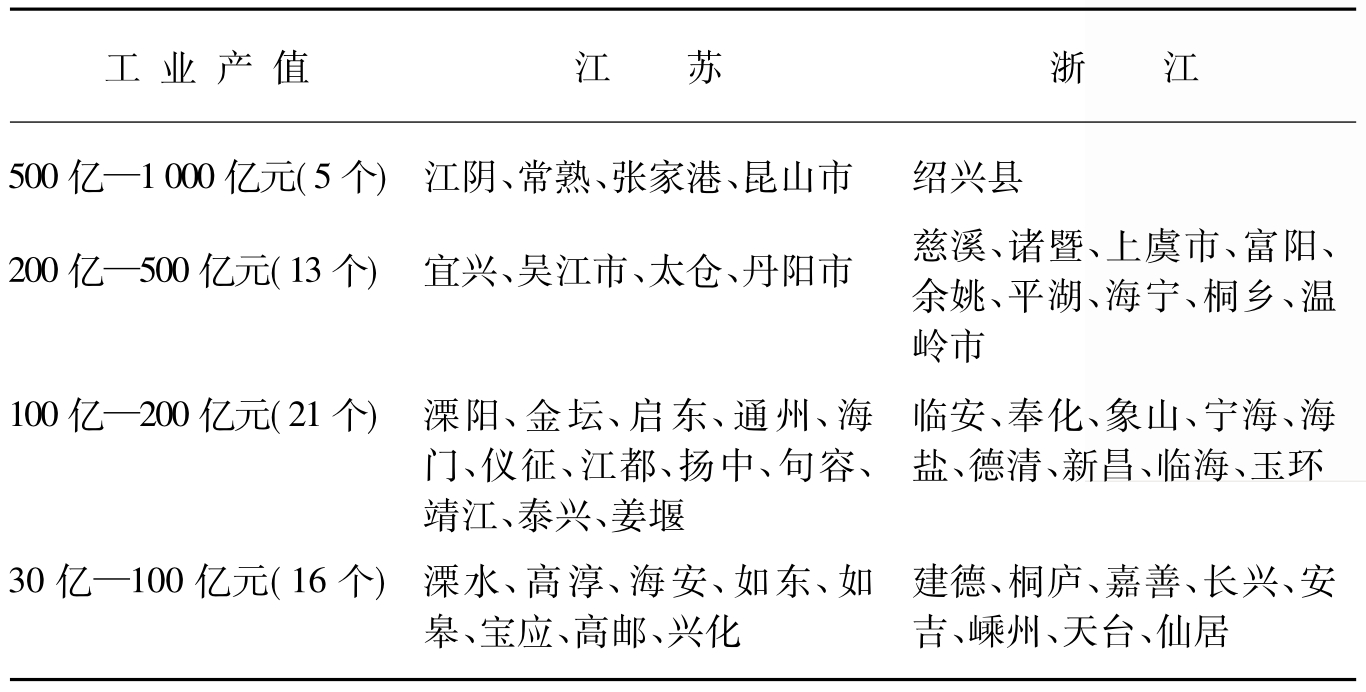

表1 长三角地区中小城市规模扩大趋势(2003年)

注:以长江三角洲地区内江浙两省的县级行政区工业产值在30亿元以上进行统计。

资料来源:2004年《江苏统计年鉴》和2004年《浙江统计年鉴》。

一是过去12年间的长江三角洲地区正在经历着极为广泛的工业化浪潮,即县级行政区在人口数量略微增长的同时是工业产值的成倍增长,如浙江富阳市1991年的工业产值仅为26.11亿元,到2003年则增长到234.84亿元;平湖市从21.12亿元增长到211.08亿元;奉化市则从18.56亿元增长到178.69亿元;而江苏昆山市从1994年的236.68亿元增长到938.94亿元。这表明长江三角洲地区的县级经济规模正以超常速度进行扩展。一个高速增长的地区,区域内部会出现大量的发展机遇,进一步推动区域经济的总体发展水平不断上升。

二是长江三角洲地区内县级行政区的工业发展水平形成了非常明显的梯度性。一方面是越靠近上海,工业发展水平就越高;另一方面则是工业发展的层次性,根据工业产值衡量,2003年工业产值在30亿元以上的县级市共有55个。其中,工业产值在500亿元以上的县级市有5个,200亿—500亿元工业产值的县级市则有13个,100亿—200亿元工业产值的县级市有21个,而30亿—100亿元工业产值的县级行政区有16个。

1991年,许多县级市的工业总产值只有数十亿元。因而,随着区域工业化浪潮的扩大和深入,可以预期目前工业总产值仅为30亿—100亿元的县级行政区将在未来十年内成倍增加其工业产值,而对于200亿—500亿元的县级行政区来说,其工业总产值将迅速达到或者超过1 000亿元以上。1994年,上海乡以上工业企业的总产值仅为4 255亿元,只相当于2003年的4个昆山市的工业产值。2003年,上海工业总产值达到11 267亿元。依次递进,长江三角洲区域内的县级行政区和地级市的工业总产值会继续增加。与此同时,长江三角洲会出现城市化浪潮:小城镇逐渐转变为小城市,小城市转变为中等城市,而区域内部的贸易将进一步扩大,各城市能在更大程度上分享其他城市生产专业化的利益。

表1列举了长江三角洲区域的55个县级行政单位名录,其工业总产值在30亿—1 000亿元之内,这些数量众多的中小城市正在成为制造业的聚集地。在城市层级结构中,产品的流动主要是由下而上流向较大城市的市场,而技术和资金则由大城市向小城市流动。长江三角洲制造业带的兴起正在改善区域的工业地理结构,使不同规模的城市需要重新定位。

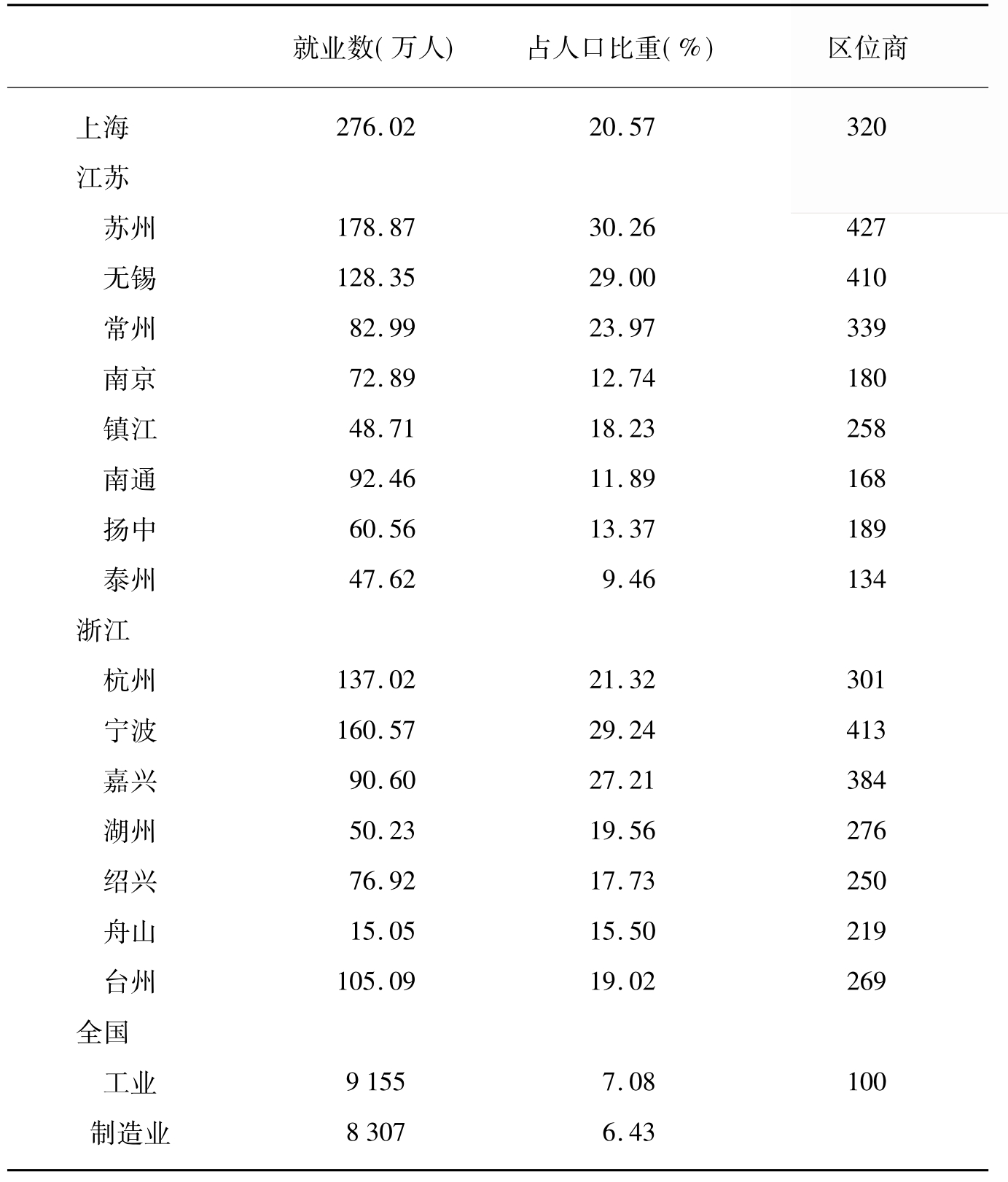

2.16城市的“区位商”

毫无疑问,推动长江三角洲经济发展的动力是制造业。为了更加准确地界定主要城市在长江三角洲产业发展中的分工状况,我们引入“区位商”的分析方法来衡量长江三角洲城市圈16个城市的经济发展水平。可以说,区域和城市的经济结构和其他结构,是随着人口密度和生产率的提高而发生重大变化的。采用制造业的相对就业比重能够粗略地表明“工业化”的变动趋势(3)。

“区位商”是以各地区人口中制造业就业人数所占百分比与同年全国相应百分比的比率来表示。例如2001年,全国有6.33%的人从事制造业工作,而在上海相应的百分率为20.33(以1 327.14万人口统计),即全国平均数的321%;江苏的制造业就业百分率为10.15,即是全国平均数的160%;浙江的百分率为16.07,是全国平均数的254%。这个区位商告诉我们,上海市比全国当年制造业就业人数高2倍以上,江苏和浙江则分别高0.6倍和1.54倍,浙江的工业化率要高于江苏,同时表明江浙沪的工业化程度远高于全国平均水平。

表2是长江三角洲16个城市制造业就业人数相对于人口的区位商,准确地反映了长江三角洲城市圈的制造业在经济结构中的相对重要性。

表2 2003年长江三角洲16个城市制造业就业人数相对于人口的区位商

注:①区位商:指各地区每100名居民中的制造业就业人数与同一时期中国每100名居民中制造业就业人数的百分比比率。②江苏、浙江省采用工业劳动力,按2003年估算,采掘业和公用事业的劳动力约为工业劳动力的10%左右,制造业则占90%左右。

资料来源:2004年《江苏统计年鉴》、《浙江统计年鉴》、《上海统计年鉴》和《中国统计年鉴》。

就江苏的城市来说,苏州、无锡、常州、镇江、南京的区位商是随着与上海的距离增长而逐渐下降,其数值分别为427、410、339、258和180,表明沪宁线上的城市受上海工业发展的影响很大,越靠近上海,城市的工业化率越高。

在浙江,长三角城市圈内除宁波外,城市区位商也呈现与上海的距离具有一定程度的相关性,嘉兴、杭州、湖州、绍兴的区位商分别为384、301、276和250,与沪宁线相似,区位商大小依与上海的距离而递减。

如果以长三角城市圈制造业的绝对人数看,除舟山市只有15万劳动力外,其他城市制造业的劳动力规模是较大的:苏州、宁波、杭州、无锡的制造业劳动力人数分别达到178.87万人、160.57万人、137.00万人和128.35万人,均拥有百万以上的制造业工人。这些城市的制造业发展特征与上海不同的是其劳动力继续增加,而上海工业劳动力呈现下降趋势,1992—2003年期间,江苏第二产业劳动力从1 270.8万人增加到1 368.31万人,增长7.67%;浙江第二产业劳动力从770.81万人增加到1 201.3万人,增长55.85%;上海第二产业劳动力从470.77万人减少到317.12万人,下降48.45%。

显然,长江三角洲地区制造业结构正在经历着一次深刻的变化。一是像上海这样的传统工业城市在创造传统制造业的就业能力正在下降,而更加注重劳动力质量的提高,以保持制造业的总体竞争力,劳动力人数下降和劳动生产率提高成为结构升级的标志。二是江浙两省工业劳动力持续增加反映了工业化浪潮的兴起,江苏的工业产值从1994年的9 826.50亿元增加到2003年的18 034.60亿元,增长了83.53%;同期浙江的工业产值从9 784.93亿元增加到12 864.23亿元,增长了1.22倍。江浙两省工业劳动力人数的持续上升表明工业发展对区域经济增长的作用继续提高,并使工业生产规模不断扩大。

3.制造业带的扩大趋势

客观地说,长江三角洲的工业地理集中现象是自1978年以后才发生的,特别是1992年以来的产业集聚和制造业结构升级使长江三角洲地区成为中国工业化程度最高的区域。

1965—1978年,江苏省工业产值占全国比重只上升1.7个百分点,浙江省几乎没有变化,而上海下降了4个百分点。总体上显示江浙沪工业地位的下降态势。1978年以后,江浙两省的工业地位急剧上升,到2003年,江苏的工业比重上升为全国的12.68%,浙江上升到9.04%,上海的工业产值比重从1992年的6.56%上升到2003年的7.27%。实践表明,1978—2003年的25年间,江浙沪在全国的工业地位发生了两大变化:一是工业占全国比重从1978年的23.22%上升到2003年的28.99%,增加了近6个百分点。二是江浙工业生产能力大幅度提升,其生产规模已经大大超过上海,长江三角洲地区成为中国最大的制造业带。相比之下,京津冀辽鲁等五省市的工业产值仅占全国的22.92%。

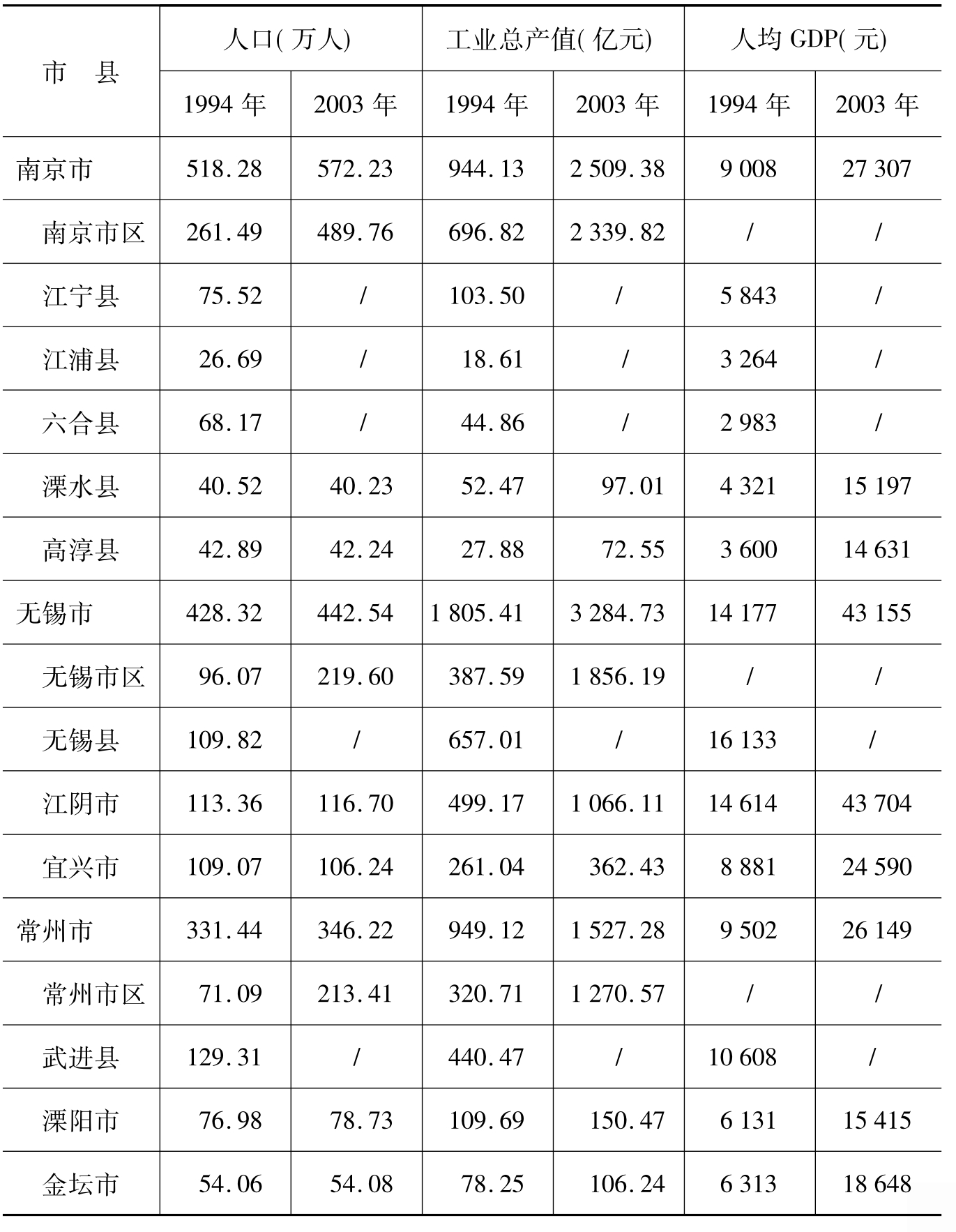

表3 沪宁线若干城市人口与工业产值增长趋势

续表

注:2003年缺少数据的县市已并入所在地级市的数据内。

资料来源:1995年《江苏统计年鉴》和2004年《江苏统计年鉴》。

那么,制造业为什么会向长江三角洲地区集中呢?这对长江三角洲未来的产业发展和需要进行的新的产业分工又意味着什么呢?

长三角制造业带兴起的部分原因是来源于连接该区域各城市的铁路干线及沿干线附近城市的公路网,交通网络本身就是制造业优势的一部分。制造企业在选择生产区位时必然考虑地区的市场和运输条件。一方面,如果固定成本相对于运输成本足够大,人口较多的地区将会吸引制造品的生产集中在该地区;另一方面,运输本身有规模经济,一条铁路线或一条公路代表一个不可分的投资,制造企业越是集中,区域内部之间的运输量就会大大高于其他线路上的运输量,意味着运输成本较低,这反过来强化了长江三角洲作为生产地区的优势。长三角地区不仅人口密集,运输网络也更为发达,制造商容易进入市场。因而,运输网络效应和当地市场规模效应在长三角制造业带形成过程中是共同发挥作用的,市场规模的扩大是基于工业化程度提高和劳动力收入的较大幅度增长所带来的。应该说,劳动力收入增长比人口增长更重要,它使当地市场迅速扩大。1992年以来是长江三角洲地区收入的一次爆炸性增长过程,如江苏的人均GDP从1994年的5 785元增加到2003年的16 809元,浙江的人均GDP则从1992年的3 187元增加到2003年的20 147元。随着收入上升,对需求出现多样化,从而推动制成品质量提高和品种增加。收入越高,对制成品的质量要求越高,就会加快本地制造业结构的升级。

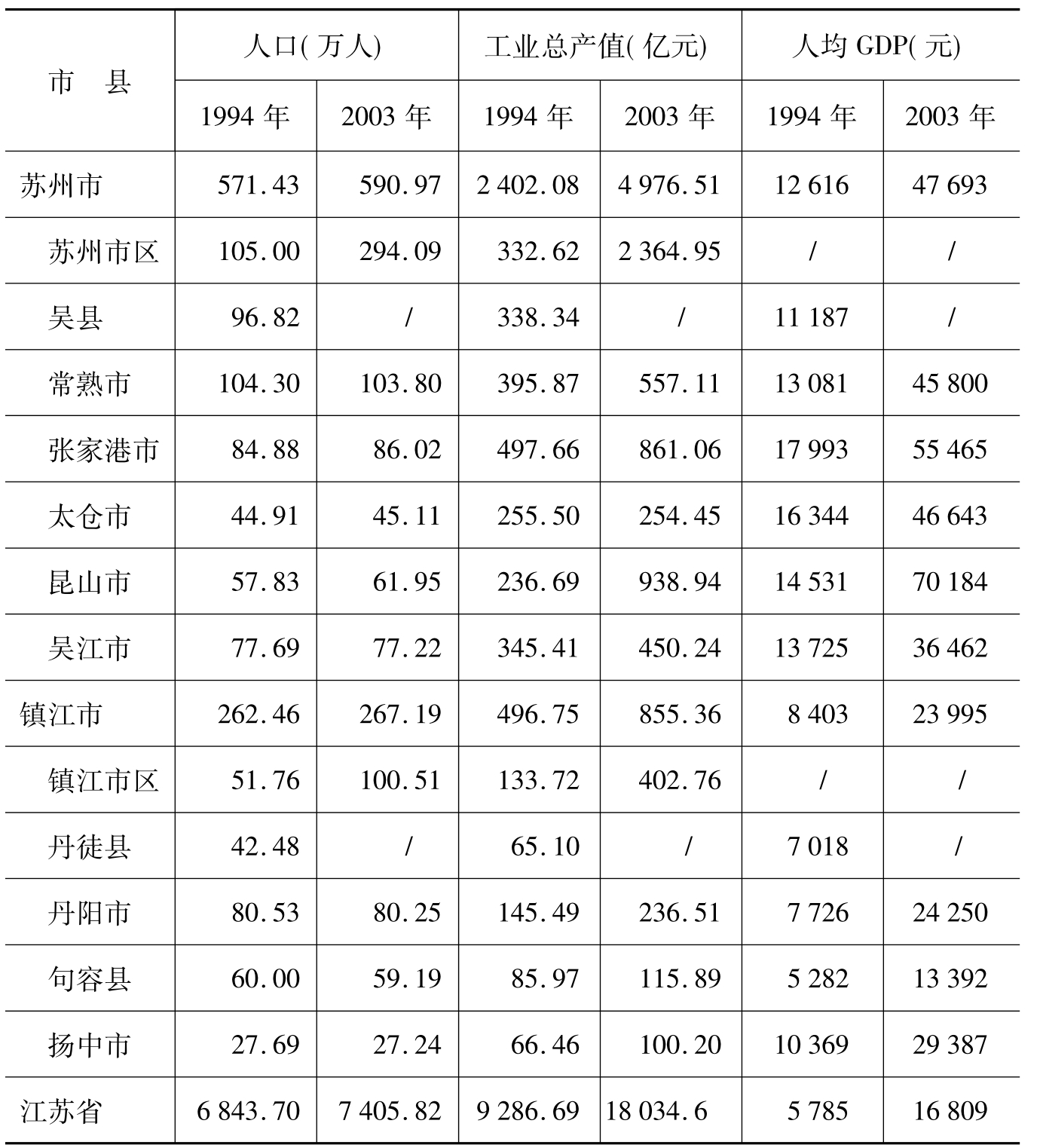

我们统计了长三角城市圈9个地级市及其32个县级行政区的人口数、工业产值和人均GDP数据。从表3和表4中可以看出这些城市的人口增长率很低,1994—2003年,江苏的苏州、无锡、常州和镇江的人口增长率分别为3.42%、3.32%、4.46%和1.80%;1991—2003年,浙江的宁波、嘉兴、湖州的人口增长率分别为16.79%、4.61%和4.06%。这些城市的工业产值成倍增长,如苏州工业总产值从2 402亿元增加到4 977亿元,无锡从1 805亿元增加到3 285亿元;人均GDP也是成倍增长,如苏州从12 616元提高到47 693元。说明长三

表4 沪杭甬线若干城市人口与工业产值增长趋势

续表

资料来源:1992年《浙江统计年鉴》和2004年《浙江统计年鉴》。

角地区的市场规模迅速扩大,发生了人口向城镇集中的趋势。长三角城市之间的工业生产规模和人均GDP有着明显的差异性,表明城市之间必然有着产业分工,人均GDP更高的城市具有更高的劳动生产率。从长远来看,长江三角洲城市间的人均GDP将趋于相似,而完成这一过程就是各城市工业化发展水平的接近,也就需要区域内部加快产业分工与合作的步伐,并从产业分工中获得最大利益。

就9个地级市来说,2003年苏州和无锡的工业总产值分别达到4 976.51亿元和3 284.73亿元,其人均GDP分别为47 693元和43 155元,与上海46 178元的人均GDP相似,远高于长江三角洲的其他城市。镇江和湖州的工业产值仅为855.36亿元和588.62亿元,人均GDP较低,分别为23 995元和19 102元。如果以美元来衡量各城市人均GDP,长江三角洲城市圈内的城市从2 300美元到5 700美元。根据经济发展的一般规律,人均GDP在这一区间是处在工业化高速发展时期,工业部门仍然是长三角城市圈内的主导产业。县级行政区的人均GDP差异就更大了,如镇江句容县仅为13 392元,湖州安吉县为15 691元;而昆山市人均CDP达到70 184元,比上海人均GDP还要高。上述的分析是要揭示长江三角洲城市圈在过去十年间加快了工业发展的速度,劳动力收入增长又推动了工业内部的结构升级,使区域市场规模迅速扩大。

长三角制造业带的兴起将会形成区域内部新一轮的分工体系,如美国经济学家保尔·克鲁格曼所描述的:“如果规模经济足够大,每个制造商就都想在一个地方生产,为整个国家的市场提供产品。为了最小化运输成本,它会选择当地需求大的地方。需求大的地方正是大多数制造商选择的地方,因此有一种循环关系,使得一个制造带一旦建立起来以后,就一直存在下去。”(4)

所以,需求的区位决定了生产的区位,生产的区位又决定了需求的区位。长江三角洲制造业带一经形成,人均收入的稳定增加,不仅强化制造业中心的地位,而且使区域内部城市的产业分工更加合理化,中心城市和大城市的核心地位进一步增强。

三、长三角城市圈的产业分工模式

长江三角洲城市的发展及其所提供的增长机会和质量,不仅取决于城市的位置,还取决于城市的产业结构。一个区域保持具有竞争力的产业比重或吸引新产业的能力是产业结构变动方向的一个重要问题。

长江三角洲城市圈内部是否存在产业同构现象是一个尚未解决的问题。多年来,无论是城市经济管理机构的直观判断,还是经济学家的研究活动,基本上认定这一区域存在着严重的产业同构问题,造成了长江三角洲区域内部城市之间争夺外资和争夺市场,尤其是提出城市圈内互相以更加优惠的政策来吸引外资,形成了事实上的长江三角洲城市间的“恶性”竞争关系。然而,从实证研究的结果来看,这一说法缺乏系统的数据支持,并且同实际状况不相吻合。

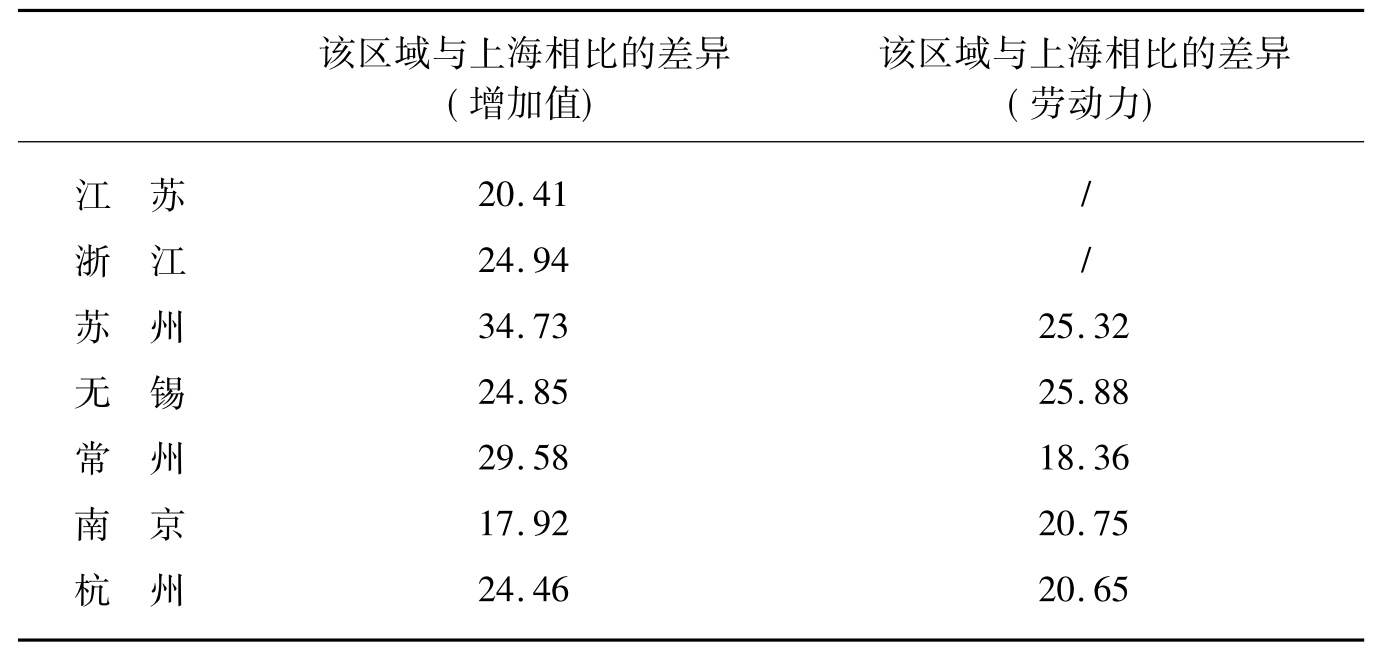

究竟长江三角洲城市圈内存在什么样的产业分工模式呢?为此,我们引入制造业专业化系数对江苏、浙江和若干主要城市制造业与上海制造业之间的差异性以及差异程度进行界定。制造业专业化系数可以通过产值和劳动力两个指标反映出来。以产值衡量的专业化系数是指某一区域制造业各行业的增加值百分比与另一区域制造业增加值百分比之差。差额越大,两个区域制造业的专业化程度越高,系数为零就说明根本没有专业化,即两个区域之间工业结构完全类同(见表5)。

表5 长三角制造业专业化系数的比较

注:制造业专业化系数是反映两个区域之间制造业的差异程度。增加值栏目表明了江苏、浙江、苏州等区域制造业增加值百分比与上海制造业增加值百分比之差,劳动力栏目是指江苏、浙江、苏州等区域制造业劳动力百分比与上海制造业劳动力百分比之差。

表5总结了地区之间制造业产值和劳动力之差异程度。我们对长江三角洲城市圈的制造业专业化程度的现状提出以下看法(5):

(1)浙江与上海制造业专业化系数的差异很大,达到24.94。具体说来,浙江的纺织业、服装业、皮革制品业、黑色金属冶炼、运输设备、电气机械、电子及通信设备业与上海有很大的差异性。

(2)江苏与上海制造业专业化系数为20.41,制造业专业化的差异程度较大的产业有纺织业、化学工业、黑色金属冶炼、运输设备、电子及通信设备业。

(3)苏州与无锡离上海比较近,制造业专业化系数最大,分别为34.73和24.85。这表明城市之间的距离是产业分工的直接体现,城市圈内城市越接近,城市制造业专业化程度越高;距离越远,产业同构性越强。例如南京制造业与上海相比的专业化系数仅为17.92,几乎是苏州专业化系数的二分之一。如果比较区域的产业劳动力,苏州和无锡与上海相比的专业化系数分别为25.32和25.88,比常州、南京、杭州高得多。因此,两种专业化系数均表明长江三角洲城市圈内存在制造业的分工体系。

进一步说,苏州和无锡的制造业与上海相比的专业分工正在强化,如以产值计算的苏州与上海的专业化系数差异较大的产业是纺织业(6.4)、电子及通信设备(20.92)、黑色金属冶炼(-5.98)、运输设备业(-10.22);同样,以产值计算的无锡与上海专业化系数差异较大的产业是纺织业(9.94)、化学纤维(3.46)、运输设备业(-7.1)(6)。

(4)产值比重显示,南京与上海制造业分工特色突出地表现在南京的石油加工和化学工业系数比上海高12.65,除此之外,两地制造业均显示出明显的同构性,尤其是黑色金属冶炼(9.30∶10.06)、运输设备(9.72∶13.68)、电气机械(6.13∶6.55)、电子及通信设备(12.02∶11.34)的增加值比重非常接近(7)。然而,根据南京和上海劳动力来计算的制造业专业化系数,南京的黑色金属冶炼业(5.05)和运输设备业(11.35),比上海分别多2.65和3.84。这就隐含着南京的黑色金属冶炼业和运输设备业的产品技术比上海低,表明两地这两大产业内部的产品结构是有差异的。

(5)杭州和上海制造业的分工差异主要体现在三大制造业上,即杭州纺织业专业化系数为11.42,上海仅为3.72;而上海黑色金属冶炼业和运输设备业的专业化系数分别为10.06和13.68,比杭州的4.61和5.73高很多。这是上海制造业中以钢铁业和汽车制造业为发展重点的产业战略体现。

2003年,上海有4个制造业的产值比重在10%以上:石油加工和化学工业(10.09)、钢铁工业(10.06)、运输设备业(13.68)和电子及通信设备业(11.34)。如果以劳动力比重计算,这四大制造业的比重分别是7.32%、2.40%、7.51%和8.49%,均低于产值比重,尤其是钢铁工业的2.4%的劳动力创造了10.06%的产值,这与上海钢铁工业中压延加工的钢板生产具有较高技术含量是有联系的。

因此,长三角城市圈的六大城市专业化系数的研究结果显示出区域内部并不存在所谓的“产业同构”现象,而是产业分工趋于加深。如果以制造业的产品领域来比较城市圈内的产业结构,城市间产业的差异性会更大。

四、产业内部分工:来自劳动生产率和工资的证据

长江三角洲城市圈在选择产业发展重点时,尽管大多确定了资金和技术相对密集的制造业如电子及通信设备、汽车制造等产业,但从这些重点产业发展战略的实施效果来看,有关长三角城市圈制造业领域的相似性的判断就逐渐被差异性和区域专业化分工所取代。我们对长江三角洲城市圈“区位商”的分析已经揭示了区域产业结构的分工趋势,下面我们进一步从产业劳动生产率和有关职工工资的差异来揭示上海与江浙两省制造业的分工状况。

近年来,中国经济发展的市场化进程非常迅速,特别是在制成品的生产与销售领域。这就意味着制成品在区域市场之间流动的障碍很低,商品可以自由流动。区域市场一体化的程度在不断提高,消费者在上海市场上购买来自全国各地的商品,同样在江苏和浙江市场上也能购买到包括上海和本地生产的各类商品。商品的价格和质量直接决定了商品的市场竞争力,而不管商品产自何地。从经济学意义上说,商品的价格,或者产业竞争力基于劳动生产率,职工的劳动生产率越高,商品的价值越高。商品的市场价格准确地反映了生产商品的劳动生产率,高劳动生产率不可能生产低价格的商品,只有商品在区域之间不能自由流动或者征收高关税的情形下才会出现商品价格的扭曲现象。因此,区域工业劳动生产率直接反映了所生产商品的技术,这就是经济学家采用劳动生产率来评估产业发展水平和效益的主要原因。

我们在对江浙沪工业劳动生产率的比较研究后,发现在1999—2003年期间,江浙沪工业劳动生产率提高得非常快,如江苏工业平均劳动生产率从40 547元上升到82 015元,增长一倍以上;浙江从41 383元上升到64 189元,增长55%;上海从55 686元上升到122 344元,增长1.2倍。这一比较清楚地显示出长江三角洲地区工业部门技术提升的速度非常快,工业内部正在经历着一次结构升级的过程,从而对长江三角洲地区产业内部存在着分工从事实上给出了准确的解释。

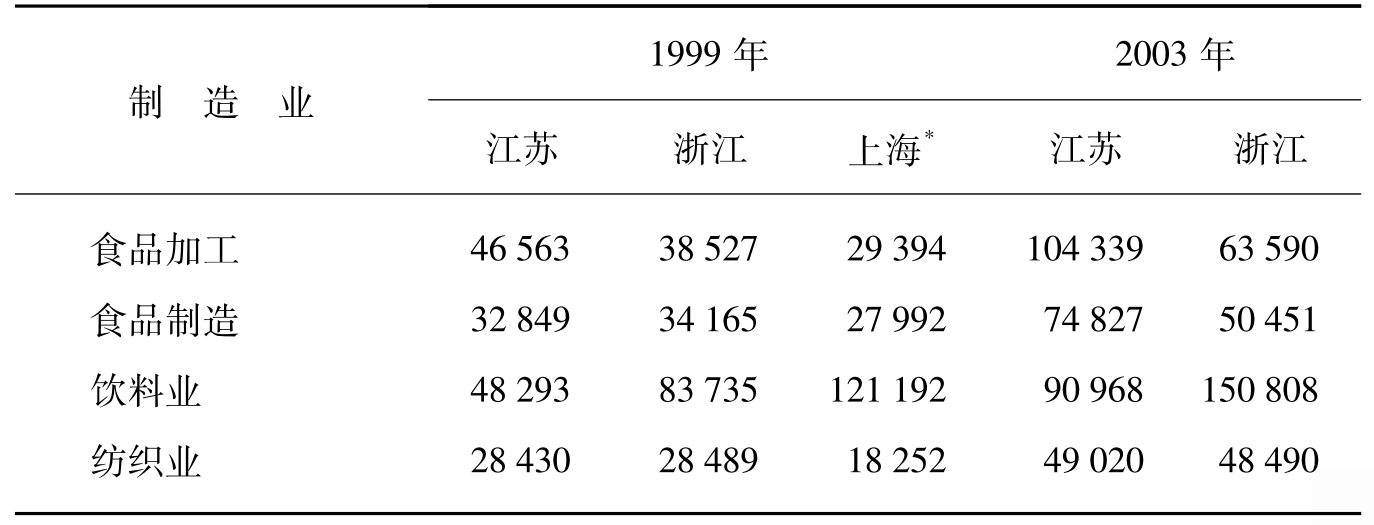

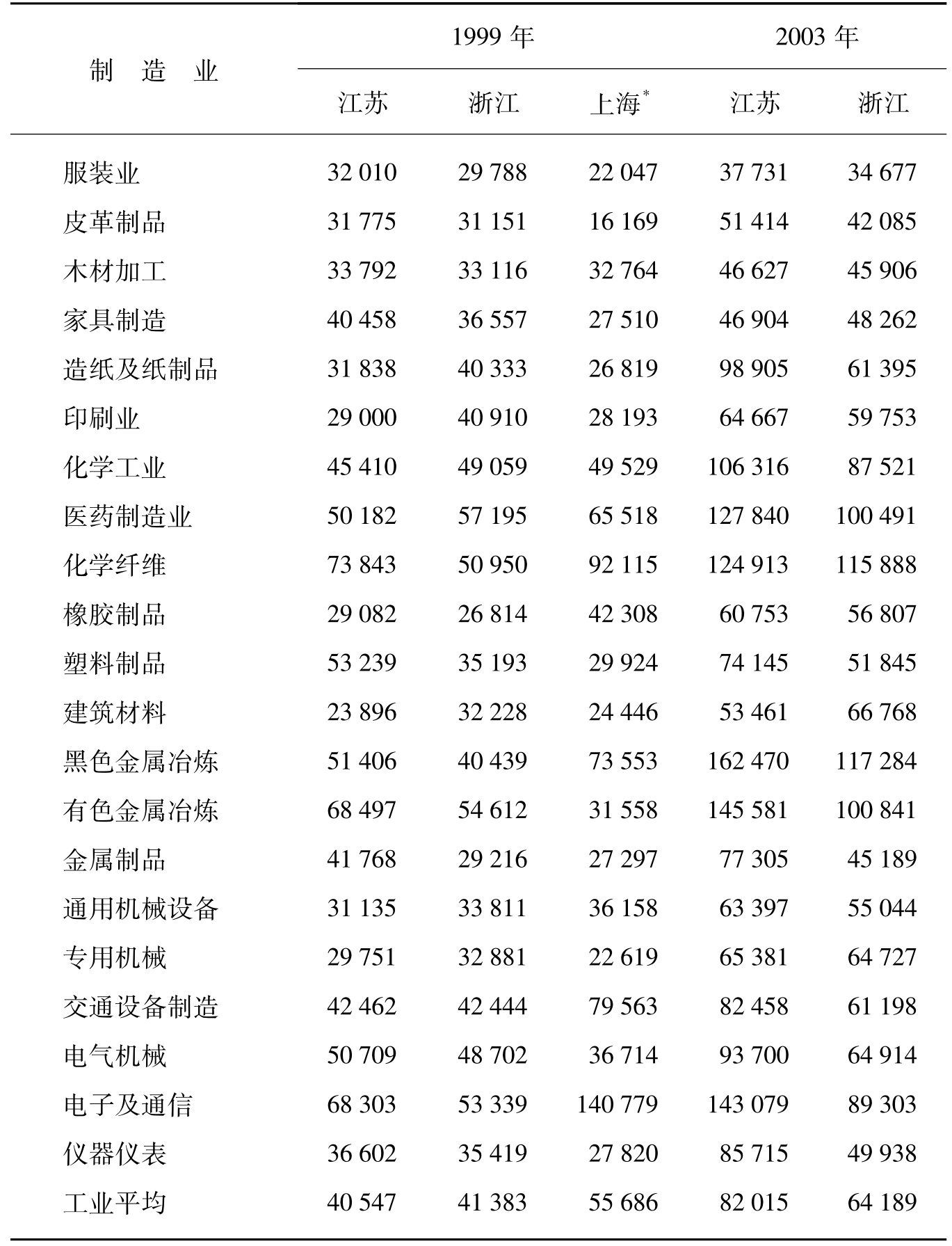

在对江浙沪25个制造业劳动生产率的差异和提高趋势的实证分析后,表明江浙沪制造业内部的同构性并不严重,而是呈现出新的分工体系的雏形。由于缺少2003年上海制造业劳动生产率的详细数据,故我们选用1999年江浙沪三地制造业内部劳动生产率进行比较(见表6)。

表6 江浙沪制造业劳动生产率(元/人)的比较

续表

注:*上海为1998年数据。2003年上海工业平均劳动生产率为122 344元,比江苏和浙江高得多。

资料来源:《江苏统计年鉴》和《浙江统计年鉴》相关各期;1999年《上海工业物资能源交通统计年鉴》,第197—204页。

(1)上海共有16个制造业劳动生产率低于江浙两省。16个制造业是:食品加工、食品制造、纺织业、服装业、皮革制品、木材加工、家具制造、造纸及纸制品、印刷业、塑料制品、建筑材料、有色金属冶炼、金属制品、专用机械、电气机械、仪器仪表制造业。行业产值增加表明两种倾向:一是上海的部分产品不同于江浙两省,即行业内存在着分工。假如江浙沪的商品完全相似,上海低劳动生产率的生产部门就会丧失竞争力,不敌江浙同类企业,只能退出市场。二是运输成本成为影响江浙企业与上海企业竞争的因素。如果江浙企业生产与上海企业相似的产品,其生产成本加上运输成本低于上海企业时,上海工业企业就完全失去市场竞争力,只能转向具有更高劳动生产率的其他产业或产品。

(2)上海比江浙两省具有更高劳动生产率的制造业基本上集中在资金密集型和技术密集型产业:化学工业、医药制造业、化学纤维业、橡胶制品、黑色金属冶炼、通用机械、运输设备、电子及通信设备业、饮料业,总计9大制造业。如果从区域劳动生产率的制造业差距来说,上海的黑色金属冶炼、运输设备制造、电子及通信设备和饮料业的劳动生产率要比江浙两省高得多。

上述技术产业涵盖了许多领域,区域竞争优势的更高层次是相对较高的劳动生产率,这种生产率的提升来自稳定提升技术水平和迅速扩大的经济规模。当长江三角洲城市圈内形成更加便捷的铁路和公路交通网络时,市场力量将再次调整城市圈的产业分工关系,这就预示着区域内各城市低劳动生产率的制造业或产品会失去竞争力,其生产要素将转向劳动生产率更高的产业,同时利用交通网络使区域高劳动生产率的产业优势增强。

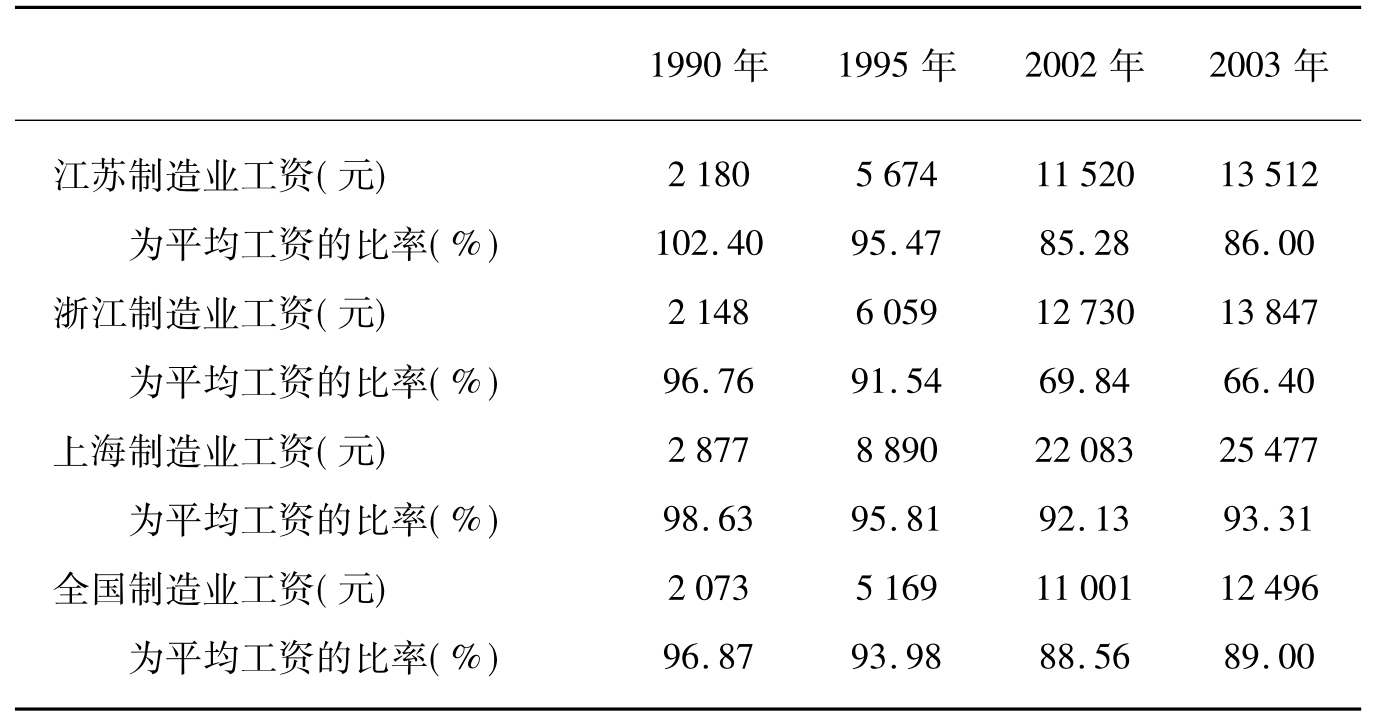

技术相对密集的制造业具有很强的竞争力,这与制造业工资水平有着紧密的联系。工资是劳动力价格,市场经济是通过价格信号来配置资源的。可以说,劳动力工资水平清楚地表明劳动力质量。当制造业趋向于高技术和高附加值产业时,制造业的工资水平相对较高。表7是1990—2003年长江三角洲制造业职工工资水平的比较,我们选用制造业工资为平均工资的比率来反映区域制造业技术水平的差异。

一是制造业工资为平均工资的比率有下降的趋势,江浙沪的差别只是下降的幅度不同。江苏从1990年的102.4%下降为2003年的86.0%,浙江从96.76%下降为66.4%,上海从98.63%下降到93.31%,全国平均值则从96.87%下降为89.00%。

表7 制造业职工平均工资水平的比较

资料来源:《江苏统计年鉴》、《浙江统计年鉴》和《上海统计年鉴》相关各期。

二是上海制造业工资占平均工资的比率是最高的,2002年和2003年分别是92.13%和93.31%。这一数据说明上海制造业的相对工资能够吸引较高素质的劳动力,制造业的技术要比江苏和浙江高得多。

如果区域制造业工资高于平均工资时,此时的制造业正在转变为高技术产业,能够聚集大量的人力资本。例如1990年,美国产业部门的平均工资是346美元,制造业的平均工资是442美元,制造业比平均工资高28%。这是因为美国制造业属于真正的高技术产业,是以科学家和工程师等高级生产要素为主体的生产部门。江苏和浙江的制造业工资占平均工资比率的急剧下降说明制造业劳动力的低工资本身是生产过程低技术的直接反映,大规模的工业生产和低工资的劳动力所构成的产业发展模式是江浙两省工业化初级阶段的标志,其工业发展战略是设法吸引能带来最多就业岗位的产业。

低工资,低技术;高技术,应该是高工资的。产品技术含量的增加程度,是同工资水平密切相关的。尽管苏州、无锡、杭州、南京等地生产了大量的计算机、显示器、激光视盘机等高技术产品,其劳动力较低的工资表明其生产过程是低技术的。因此,制造业的工资水平能够表明制造业的技术密集程度和劳动生产率的高低。所以,它可以解释同一产业内部有着专业分工,即长江三角洲城市圈内部制造业体系有着不同的技术领域。

五、简短的结论

任何区域的产业结构都是处在不断调整中的,有关长江三角洲城市圈“区位商”和江浙沪制造业劳动生产率差异的分析只是指出了长江三角洲地区内部存在着专业化分工,江浙沪各有其不同的相对优势和产业竞争力。鉴于对长江三角洲区域的产业发展现状的实证分析,本文的简短结论如下:

(1)长江三角洲制造业带的规模扩展是以区域内交通网络日益完善为基础的,这就意味着资本和劳动力会流向最能发挥其效率的区域和部门,必然使长江三角洲形成区域制造业的分工体系。

(2)区域内部的收入增长比人口增长更重要,持续上升的收入不仅使当地市场迅速扩大,而且出现需求多样化。收入越高,对制成品的质量要求越高,从而加快了长江三角洲制造业结构的升级,有利于建立区域内部的产业分工和合作机制。

(3)长江三角洲区域制造业的专业化系数表明区域的产业分工正趋于加深,区域的工业劳动生产率和工资水平的差异也显示了产业内部存在不同技术领域的实际状况。

当然,区域内部的产业相对优势将随着需求变化和科技进步而发生变化,也就不应指望长江三角洲区域的每种产业均会经久不衰,或者能够永远保持其主要产业的相对地位。区域经济的持续增长和产业结构的快速升级是紧密相连的,这就意味着必须把资源转向新的领域,以提高新兴的、增长迅速的产业所占的比重,进而强化长江三角洲区域内部的产业分工地位。

原载2006年第2期

【注释】

(1)*本文为复旦大学经济学科“211”重点课题“中国经济发展与经济理论创新”的子课题“中国区域制造业发展模式的比较研究”的研究成果之一,也得到了2004年度国家社科基金项目(编号为04024)“区域工业化中的技术扩散效应与制造业结构升级研究”的资助。

(2)从地理空间上说,“城市圈”所指的范围比“城市区”大得多。

(3)埃德加·胡佛:《区域经济学导论》,北京:商务印书馆,1990年版,第168—169页。

(4)保尔·克鲁格曼:《地理和贸易》,北京:北京大学出版社2000年版,第14页。

(5)如果读者对长江三角洲城市圈内29个制造业的专业化系数的详细比较有兴趣,可以向作者直接索取。

(6)正号表明区域产业的产值比重大于另一区域,负号则表明产值比重小于另一区域。

(7)前一数据为南京,后一数据为上海。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。