一、日本金融体制的基本特征

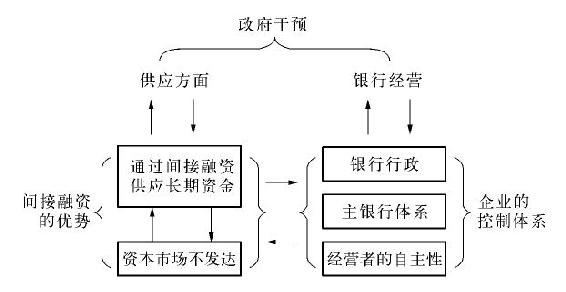

第二次世界大战后至1970年代前期,以间接融资为主的融资方式、长短期融资相分离、限制利率竞争的低利率政策、银行与证券及信托业务相分离的分业经营、银行与企业保持借贷连续性的主银行体系、外汇管制政策下内外金融市场相分离、缺乏独立性的央行体制、政府支配大量资金的政策性金融、限制金融机构竞争的监管体系、金融机构自我规范及自我约束的自律机制,构成了日本金融体制的基本特征(参见图1)。

图1 日本经济高速增长时期的金融体制

(一)间接融资

根据资金供应者和需求者之间资金流动的渠道,经由金融机构的融资称为间接融资(indirect finance),经由证券市场的融资称为直接融资(direct finance)。对间接融资或直接融资的偏好,是由一国的经济发展水平、资本市场的发达程度以及政府对金融市场的监管强度等因素所决定的。通常,经济发展水平较低、资本市场欠发达、政府对金融市场采取直接监管的国家,企业偏好间接融资;相反,则偏好直接融资。

第二次世界大战前,日本的资本市场并不发达,但由于政府没有大规模地介入资金的分配,对金融市场及企业的监管也比较松弛,所以,直接融资曾一度占据主要的地位。1931—1938年,在日本民间企业资金筹措(流量)中,股票等直接融资的比重平均占34.9%。进入战时经济后,直接融资的比重开始下降,间接融资的比重上升。直至第二次世界大战后,随着政府对金融市场监管的加强以及企业对资金需求量的骤增,间接融资所占比重才开始迅速上升[1]。之后,经过1970年代以后的金融自由化和金融体制改革,日本的直接融资所占比重有所上升,但间接融资仍长期占据主导地位[2]。

(二)长、短期融资分离

为了解决第二次世界大战后资金不足的问题,1952年日本实施《长期信用银行法》,由长期信用银行(当时有日本兴业银行、日本长期信用银行及日本债券信用银行)专门从事长期融资业务,通过发行金融债券筹措长期资金,并向非金融民间企业提供设备投资的长期贷款,而一般商业银行所吸收的存款主要用于提供短期贷款,即实行长期和短期融资相分离的原则。

长期信用银行发行的金融债券有期限为5年的附息债券和期限为1年的贴现债券。长期信用银行也能从事存款业务,但存款者仅限于国家、地方公共团体以及接受贷款的对象等。而根据日本的相关法律,日本的商业银行不能发行金融债券和经营放款信托业务,定期存款只有3个月、6个月和1年期三种,直到1970年代以后,才延长至1年以上。

(三)低利率政策

第二次世界大战前,日本六大商业银行通过签订存款利率协议,自主限制利率竞争。1947年12月,日本公正交易委员会认为银行的利率协议违反《禁止垄断法》,命令将其废除。同月,政府颁布《临时利率调整法》,该法以有利于物价稳定为由,要求金融机构以低利率向企业提供设备投资资金,并从政策上保护金融机构的经营。

《临时利率调整法》规定,存款利率由中央银行的政策委员会设置标准,规定上限;贷款利率以银行业自主管理的形式,设定对风险较小的优良客户的利率及一般借款者的利率上限。尽管其后贷款利率改为与官方利率同步变动,在一定程度上维护了银行经营的整合性,但直至1970年代中期,存贷款利率一直保持在较低的水平。低利率政策导致了对资金的超额需求,并刺激投资;信用分配制度又支持了低利率政策的实施,使有限的资金被重点分配到第二次世界大战后急需恢复和发展的基础产业及新兴产业[3]。

(四)分业经营

1.银行业务与证券业务的分离

在占领军司令部的要求下,参考美国1933年的银行法,日本于1947年颁布的《证券交易法》采取银行与证券相分离的原则,规定除非银行根据投资目的和信托契约,否则禁止银行业和证券业的混合经营。对于国债、地方债及政府保证债,只允许银行认购,不允许其从事批发、零售和中介业务。

2.银行业务与信托业务的分离

日本大藏省从1950年代起实行银行业务与信托业务相分离的原则,除对原有的信托银行进行整顿外,还把一般商业银行的“信托部”作为信托银行分离出来,允许信托银行处理放款信托,把现金信托与存款相区别,原则上规定信托银行不能从事长期融资以外的业务。但由于当时没有立法,也有银行(大和银行)兼营银行业务与信托业务。

(五)主银行体系

日本的主银行(Main Bank)是指与企业有长期及连续的交易关系,且为最大贷款者的银行。它的主要特点有:拥有企业的股权、向企业派遣高层管理人员、为企业提供融资及结算服务、帮助企业渡过暂时的经营困难等,其中融资的连续性是主银行最基本的职能。

促进第二次世界大战后日本主银行体系最终形成的主要因素有:第一,随着复兴金融公库贷款的停止,银行向集团外企业的融资增加,为分散风险,组成银团或作为委托管理者加强对企业监督的必要性上升;第二,随着证券民主化引起的企业股权关系的不稳定,经营者采取加强与银行相互持股的策略,银行为了确保融资的安全,也加强了对企业的控制;第三,为了应对1960年代的资本自由化以及稳定股东,银行调整了对企业的持股比例,并通过融资行为在企业集团内起到领导的作用;第四,与企业追求市场份额极大化这一过度竞争的行为方式相联系,银行要求企业尽可能扩大销售额,以达到存款的最大化,银行通过建立系列,形成企业的存款网络,从而确立自己的地位;第五,与经营者支配企业及银行控制企业相辅,官僚试图通过监管银行业务,最终控制整个经济运行。

可见,日本的主银行体系是特定发展阶段实体经济的要求与历史过程相结合的产物,它的形成不仅是银行通过与企业相互持股以弱化股东的权利,并通过系列融资控制企业经营的直接要求,也是与政府干预金融市场以及间接融资的确立等实体经济变化相适应的金融制度安排。

(六)内外金融市场分离

第二次世界大战后初期,日本出口不振、外汇奇缺,为此政府实行严格的外贸及外汇管制政策。1949年3月,日本政府设立外汇管理委员会,公布了外汇分配制度和外贸交易预算制度,将有限的外汇用于经济发展必需的进口;同年11月,政府又公布外汇资金集中和分配制度,规定外汇银行收入的外汇必须出售给大藏省的外汇资金特别会计,外汇银行支付外汇必须向外汇资金特别会计购买。1949年12月,日本政府颁布《外汇及外国贸易管理法》,除继续实行上述外汇分配制度和外汇预算制度外,基本废除了战后初期对贸易的统制,但原则上禁止资本交易,实施国内金融市场与国外金融市场相分离的原则。

1964年,日本成为国际货币基金组织第八条款国,取消了对经常项目交易的限制,但在整个经济高速增长时期,日本始终没有放弃对资本交易的管制。

(七)央行体制

日本于1942年制定的《日本银行法》带有浓厚的战时色彩,使日本银行(央行)成了为侵略战争服务的国家机器。第二次世界大战后,围绕强化央行的独立性,要求修改《日本银行法》的呼声非常强烈。1949年,日本修改了《日本银行法》,实施了在日本银行设立政策委员会、由央行决定和调整官方利率等制度改革,但战时制定的该法的主要部分没有修改。《日本银行法》第43条授予大藏大臣业务命令权,第47条规定内阁及大藏大臣拥有央行领导的任命权,因此,在法律上日本央行行政的基本责任在内阁和大藏大臣。事实上,日本央行在实施金融政策时,难以维持其独立性和中立性,内阁及大臣经常干预央行的金融行政。1949—1997年,《日本银行法》几经修改,但央行体制始终未有实质性的改变。

在经济高速增长时期,日本的金融政策主要以“窗口指导”和央行的贷款调整为主,公开市场操作的工具极少使用。“窗口指导”主要是央行指导商业银行对企业贷款实施控制,它与央行的贷款调整一起,首先影响商业银行,并通过银行间的拆借市场影响地方银行。

(八)政策性金融

第二次世界大战后,作为美国对日本实施民主化和非军事化的一个重要方面,关闭了战时特别金融机构,将其转化为普通银行,并对融资实行一定的限制。为了恢复受此影响的官方及民间金融机构的活动,保证经济复兴所需资金,1947年1月,根据1946年10月制定的《复兴金融公库法》,成立了复兴金融公库。该公库的资金来源主要依靠发行复兴金融债券,由日本银行认购。

根据法律的规定,复兴金融公库于1949年基本停止了新的融资,并于1952年解散。但是,复兴金融公库的设置及运营,为战后日本建立政府金融机构及实施政策性金融开了先河。1950年前后,日本根据不同的融资目的和对象,先后建立了银行、基金、公库、事业团、公团等政府金融机构。政府金融机构全部或大部分由政府出资,一般不能直接从民间筹款,公开发行的债券由政府担保,主要负责人由政府任命。之后,这些政府金融机构尽管有了一定程度的改组,但大部分保留至今。

(九)监管体系

日本的金融监管体系主要表现为大藏省对央行以及两者对其他民间金融机构从市场准入到退出的全程监管。第二次世界大战后,日本金融体制一定程度的稳定性,来自政府对金融机构的保护以及对其经营的直接和间接干预。

通过对市场准入、业务领域及存款利率等的管制,限制银行间的竞争,保证银行的超额利润,把银行倒闭的可能性降为最低。市场准入管制主要是不允许外部企业参与金融业,对银行业和保险业尤为严格,1965年证券业不景气以后,对证券业的管制也相当严厉;业务领域的管制主要是禁止金融业内部的相互参与;价格竞争的管制主要是人为地实施低利率政策;非价格竞争管制主要包括对营业网点、营业地区以及营业天数、时间、礼品、广告等的管制,而批准设立营业网点是官僚对银行实施控制的主要手段。政府还通过规定银行自由资本的比率及大规模融资限额,提高银行资产运用的安全性;对于陷入经营危机的银行,政府将它们置于自己的管理之下,并就救济融资及与其他银行的合并进行斡旋。大藏省保证银行不倒闭,存款者对此坚信不疑,由此保证金融制度的稳定性。

(十)自律机制

在经济高速增长时期,日本金融业的产业组织特征是:在政府的监管下,金融机构通过建立行业的自律组织,相互规范和约束各自的行为方式,在行业内采取相互协调的行动。也就是说,上述政府的各项监管措施一般以行业自主监管的形式实施,其监管方式是自主限制金融机构的相互竞争,防止金融机构的倒闭。

日本政府的各种监管措施束缚了金融机构,个别金融机构对此有所不满。但是,从总体上来说,日本的金融机构欢迎政府的“保驾护航”方式,并通过行业内部的自律机制,获取整个行业共同利益的最大化。其理由是:对于寡占行业,采取卡特尔的协调行为能比竞争获得更大的利益。如行业内统一贷款利率以确保贷款份额,能比开展利率竞争、争夺市场份额获得更大的利润。为了确保卡特尔的有效性,日本金融当局监管银行的行为,一旦发现违规就进行处罚。可见,日本政府的金融监管与金融业以卡特尔协调方式为核心的自律机制是互为补充的,它们之间的关系极其复杂,是一般经济学理论所难以描述的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。