三、个人所得税改革的思路

个人所得税是筹集财政收入、调节收入分配和稳定经济的重要工具。日本的个人所得税分为国税(所得税)和地税(个人住民税)。对中央和地方政府来说,个人所得税都是财政收入的重要来源,被称为基干税种。2007年度,国税预算总额为55兆950亿日元,其中个人所得税收入为16兆5450亿日元,占30.02%[8]。在地税方面,个人住民税收入是12兆1340亿日元,占地方税预算总额(40兆3728亿日元)的30.05%[9]。

(一)个人所得税的改革方向

日本自1989年4月开始实施消费税,并于1997年4月提高消费税率(由原来的3%提高到5%)。在消费税的实施和税率提高的过程中,日本政府为了缓和社会矛盾和安抚不满情绪,通过降低个人所得税率和充实扣除项目来进行减税。日本在数次修改个人所得税之后,现有的课税水平与主要发达国家相比明显偏低(参照表1)。个人所得税作为基干税种,原来应有的筹集财政资金和调节收入分配的功能正在弱化,出现了所谓的“空洞化”现象。日本个人所得税的改革方向是改变这种“空洞化”状况,“恢复原有作为基干税种的应有的功能”[10]。同时,应该在改革中修正在少子老龄化社会结构变化中所产生的税负偏差,消除国民中强烈的不公平感。因此,在未来个人所得税改革的过程中,税负的增加将不可避免。

表1个人所得税的国际比较

(二)个人所得税的税率结构改革

在税率结构方面,1989年日本在实施消费税的同时,曾进行了一次大调整。税率级数由原来的13个级次减少到5个级次,最高税率从70%下调至37%,最低税率由10.5%下调至10%。由于税率下调和税率级数减少,使日本的最低税率和最高税率在发达国家中均处于最低水平,适用于最低税率的收入金额的范围大大扩大。结果,80%的纳税人(工资收入者)的收入适用最低税率,而只有不到1%的纳税人适用最高税率,这在发达国家中是非常少见的。

在这样的税率结构下,大部分纳税人分布在最低的税率级次,这是造成税收“空洞化”的主要原因。而且从今后的经济发展状况来看,实际工资水平很难有大的上升空间,纳税人的收入差距正在不断扩大,在平缓的累进结构下很难发挥个人所得税筹集财政资金和调节收入分配的功能。因此,日本的个人所得税率改革,主要是缩小最低税率适用幅度和提高最高税率。

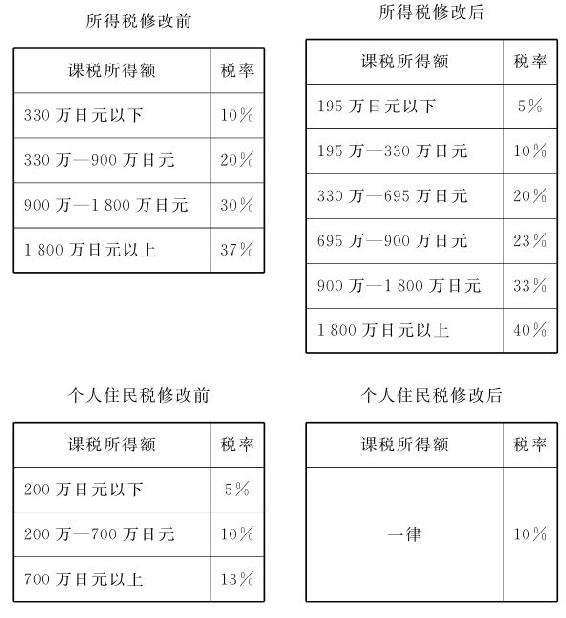

2007年,日本对个人所得税率进行了修改(参照表2)。在国税的个人所得税方面,税率级数由原来的4个级次(20世纪90年代曾把5个级次调整为4个级次)改为现有的6个级次,最高税率从37%上调至40%,最低税率由10%下调至5%。在地税的个人住民税方面,由过去5%、10%和13%三个级次的累进税率,改为按所得收入的10%进行统一课税的比例税率。

表2 2007年日本个人所得税修改前后的税率状况

这项改革具有两个意义。第一,个人所得税的最低税率下调至5%,而个人住民税的最低税率则由5%上调至10%的比例税率。尽管对低收入者来说整个税率没有改变,但是最低税率的适用幅度由过去的330万日元缩小为现在的195万日元。第二,通过个人住民税税率的调整,原来属于中央财政的3兆日元所得税转移到了地方,实现了税源转移,充实了地方财政的财源,使地方政府能更好地为当地居民提供行政服务。

(三)个人所得税的费用扣除改革

探讨日本个人所得税的所得扣除,必须对日本个人所得税计算机制有一个大致的了解。图1表示一般工薪人员的个人所得税计算方法。

图1 日本个人所得税的计算方法

日本工薪人员的个人所得税征收采取事前预扣代缴,年度末进行整年度的清算,然后多退少补。日本的费用扣除部分内容比较充实,计算方法也比较复杂。对一般工薪人员来说,总收入减去总所得扣除,得出所得金额。在所得金额的基础上,减去所得扣除才是应税所得金额。根据应税所得金额,套用不同的累进税率,得出税额。在税额的基础上再减去税额扣除,才是真正的应纳税金额。

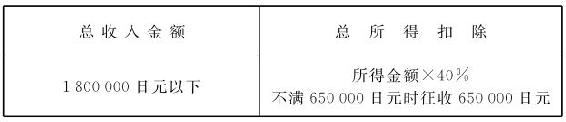

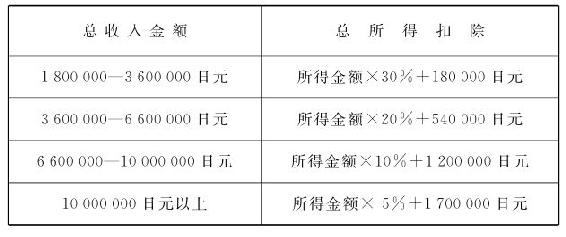

在计算上,仅费用扣除就有三个步骤,分别为总所得扣除、所得扣除和税额扣除。总所得扣除主要是工薪人员必要经费的扣除,比如年总收入为800万日元的纳税人,经过总所得扣除后,其工资所得金额为600万日元(参照表3)。所得扣除主要包括基本人员扣除(有基本扣除、配偶扣除、亲属扶养扣除)、特别人员扣除(残疾人扣除等)(参照表4)以及社会保障费用扣除。税额扣除主要有住宅贷款减税、特别减税以及灾害减免等。

表3 日本的总所得扣除

(续表)

表4 日本的所得扣除 单位:万日元

在现行个人所得税税制下,繁多的费用扣除造成纳税人中享受最低税率的人数极为庞大,使个人所得税出现“空洞化”现象,难以发挥本来应有的筹集财政资金和调节收入分配的功能。

日本个人所得税的相关扣除方面的改革,按以下思路进行:

首先,个人所得税遵循课税简约化的方向。在个人所得税中,考虑到家庭婚姻、扶养老人儿童、老龄化等各种生活问题,实施各类人员扣除措施。根据每个纳税人的不同家庭状况,酌情进行课税,是这一税种的重要特色。但是,随着社会保障制度的完善,税制的简约化将是今后改革的方向。

其次,费用扣除的改革需要适应经济社会结构变化的要求。现行的个人所得税制是在日本经济高速发展时期以“核家族”为标准模式而制定的,这种标准模式基本上是一对夫妇抚养两个孩子(出生率2%左右),丈夫工作,妻子从事家务。但是,随着未婚、晚婚以及老龄化等社会现象的出现,家庭规模越来越小,原来所谓的标准模式的家庭不断减少,而单身家庭、单亲家庭、无子家庭、孤单老人家庭的比例不断增加,出现家庭组合多样化的现象。因此,今后将根据家庭组合多样化的发展,对过去以家庭为中心的税负调整改为以个人为中心的税负调整。

过去日本的妇女结婚后,绝大部分回归家庭,从事家务和抚育子女。政府在税制方面也给予支持和鼓励。但是,随着时代变化和人们就业意识的改变,越来越多的妇女愿意并选择走上社会参加工作。但是,现行的税制以及相关的措施却阻碍就业的自由选择,有失其中立性。因此,对现行的配偶扣除计算方法将会进行适当调整和修正。

在子女抚养扣除方面,为了应对少子老龄化社会,认为应该在政策上鼓励生育子女。为此,考虑把子女抚养扣除纳入税额扣除范围,使多子女家庭享受更多的税收优惠。

(四)纳税环境改革

改善纳税环境有利于纳税人增强对税制的信赖,对最终实现公正的税制有重要意义。纳税环境的改善主要包括两个方面:一方面是简化税制,使其通俗易懂,同时税务部门应向纳税人提供便利和良好的服务,使纳税人能够安心、顺利地纳税。另一方面,对逃税和不愿意承担纳税义务的当事人,采取有效的法律措施。实施纳税环境的改革,具体包括以下几个方面。

1·普及税务的电子网络化

为了向纳税人提供方便和高效的公共服务,日本已经开始实施网上申报和网上纳税,将来会进一步普及这一纳税方式,促进相关税务手续的电子网络化,以提高纳税的便利性和征税的效率。

2·推动纳税人番号制度的实施

日本正在计划引入纳税人番号制度[11]。所谓纳税人番号制度,实际上是政府在全国范围内统一给纳税人编制号码,确切掌握纳税人的收入状况,包括纳税人资金流在内的相关信息[12],是一种课税管理的有效手段。此举旨在防止漏税、逃税,最终实现税收的公平和公正。

3·加强惩罚力度

随着金融交易的复杂化、国际化和信息化,税务监控的难度越来越大。特别是近几年来,日本由于电子商务的普及,隐秘性较强的网上交易不断增加。而对此类交易的收入不进行纳税申报的逃税事件时有发生。为了维护税制的公平和公正,对不遵守法律法规的逃税行为及其当事人,必须加强处罚力度。日本正在准备修改相关法律,提高刑期和罚金,发挥法律的预防作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。