7.2.3 实证分析结果

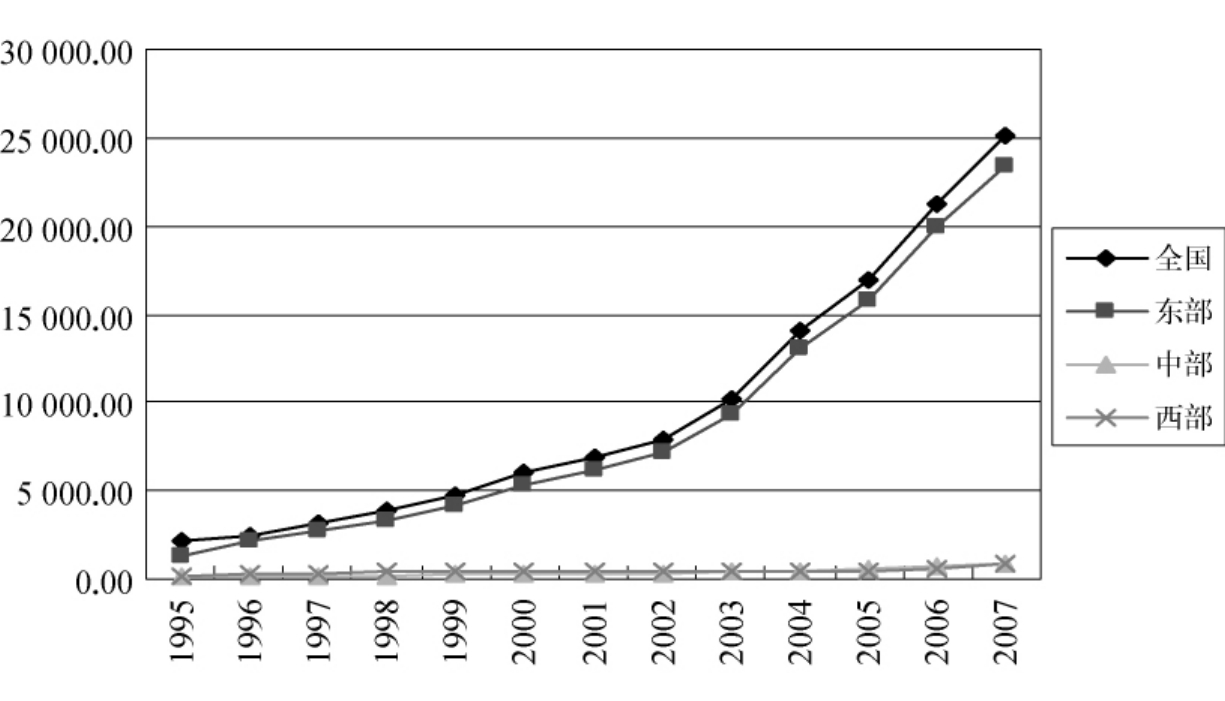

从图7-2可以看出,从1995年开始,长三角电子及通信设备制造业的总产值逐年显著提高。以2007年为例,长三角该产业总产值占全国的比重为93.76%,而中部和西部地区分别仅为3%和3.2%。长三角电子及通信设备制造业的快速发展在很大程度上得益于沿海的开放政策。外资的大量流入使长三角地区成为全球重要的加工组装基地。在这一阶段,长三角已经充分发挥了自身在人力、资本、市场等方面的资源禀赋,并利用了全球价值链带来的发展机遇,充分融入电子及通信设备制造业的全球价值体系中。

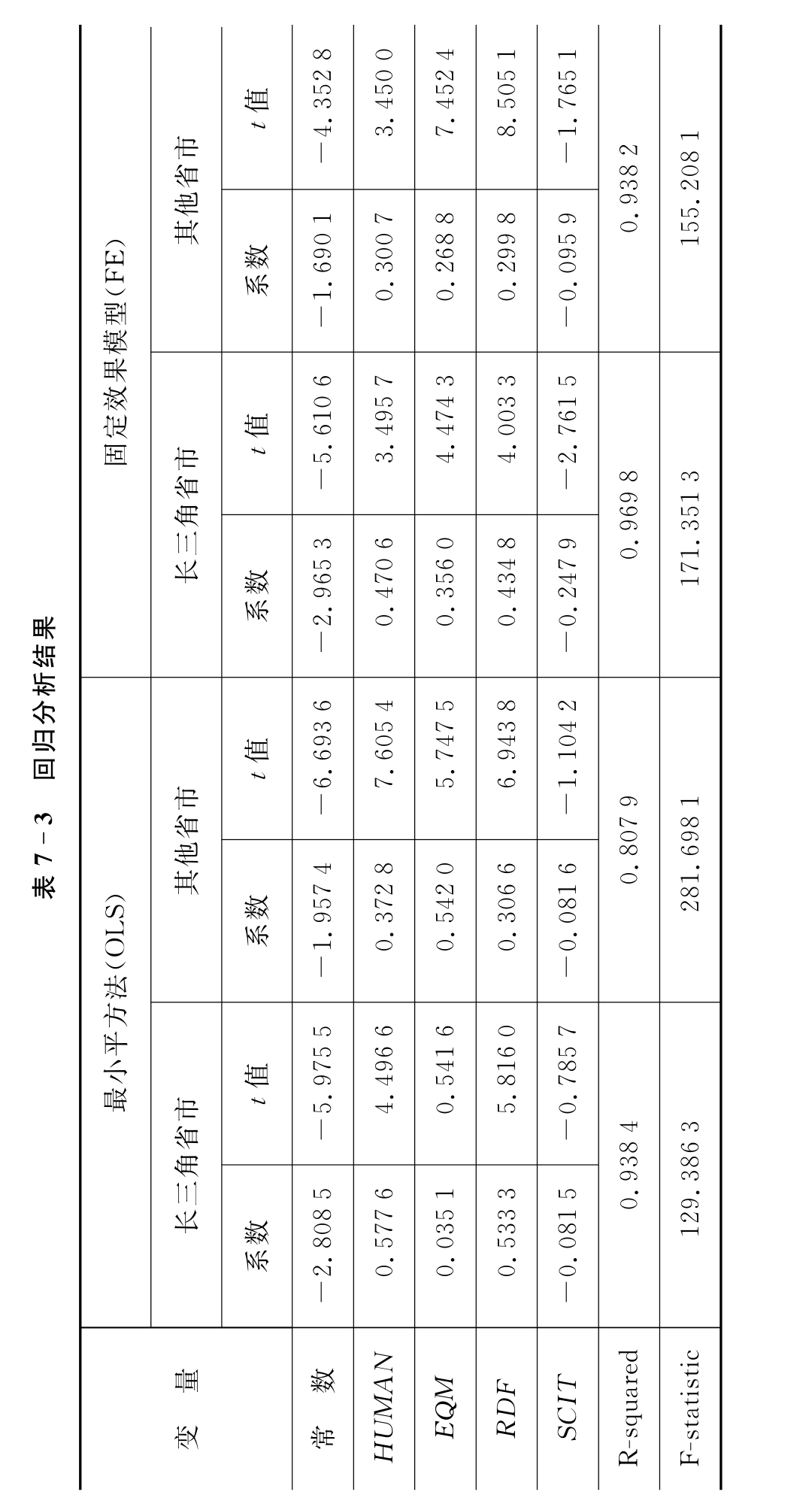

由表7-3的分析结果可以看出,长三角电子及通信设备制造业属于劳动密集型生产方式,高度依赖进口的机器设备和零部件,并将成品销往海外。所以,劳动力对总产出的作用至关重要。以表7-3中固定效果模型分析结论为例,长三角劳动力对该产业的贡献度(0.470 6)甚至高于其他省市(0.300 7)。用OLS做出的结果也验证了这一结论,长三角(0.577 6)要高于其他省市(0.372 8)。

图7-2 1995—2007年电子及通信设备制造业总产值(单位:万元)

电子及通信设备制造业需要大量的资本投入。外向型程度较高的长三角地区在吸引外资方面独具优势。所以,长三角该产业的资本投入要高于其他省市,并已经形成了良好的基础设施。分析结果表明,无论是对于总产值还是新产品产值,微电子控制设备都具有重要作用,并且在长三角地区,这一作用尤为明显。但是,微电子控制设备对总产出的贡献低于劳动力的贡献,分别为0.356 0和0.470 6。材料和装备业是电子信息产业重要的相关产业,但我国的材料和装备业工艺水平与国外有较大的差距,需要大量进口,这成为制约我国制造业发展的瓶颈。例如,我国已建成或新建成的芯片生产线全部采用进口设备,高档的数控机床和SMT设备等均需大量进口。另外,我国材料加工工艺、加工技术等发展滞后,直接导致了材料产品质量不高,使得很多关键材料和加工技术都需大量进口。

对于科研投入力度,2007年,长三角三省市科技活动经费内部支出平均为576 695万元,其余省市的平均值为162 776万元。长三角科技投入对总产值的贡献度也明显大于其他省市,两者分别为0.434 8和0.299 8。但是,长三角技术研发对总产值的贡献度明显低于劳动的贡献度,分别为0.434 8和0.470 6。用OLS做出的结果也验证了这一结论,长三角劳动力的贡献度(0.577 6)要高于技术研发(0.533 3)。其他省市也具有类似特征。这说明低廉的人力资本仍然是当前长三角嵌入全球价值链的主要优势。

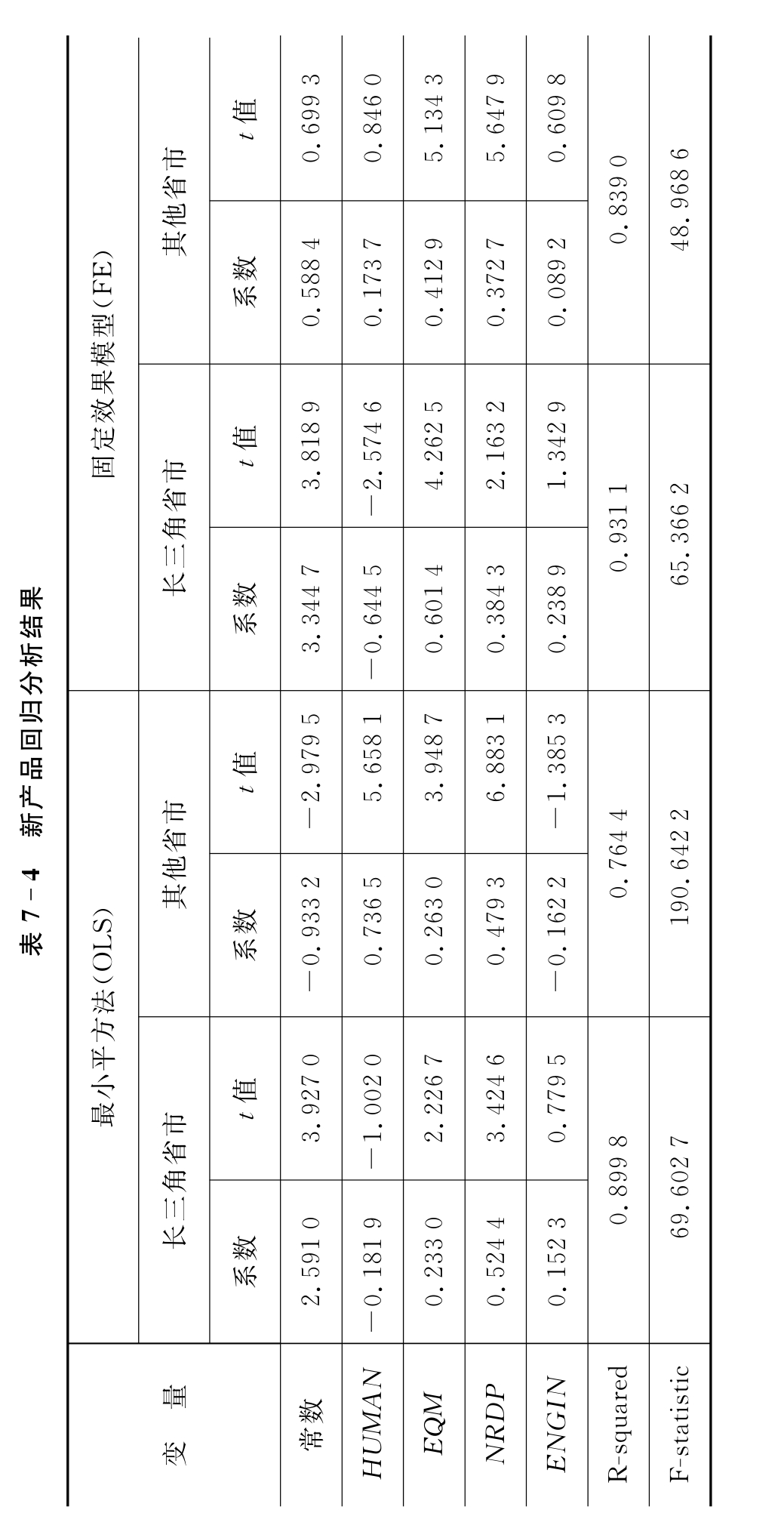

在这种生产者驱动型价值链中,跨过制造商对后向联结的原材料和元件供应商以及前向联结的配送和零售商实施控制。跨国制造商会利用对价值链的控制力度,主动防止技术溢出以保持自身技术优势。尽管在华子公司起到一定的吸收、学习和转移功能,但大部分国际技术转让都发生在跨国公司及其在华子公司之间,本地企业从跨国公司获得的技术转让有限。虽然也有不少跨国公司在长三角地区设立了独立的研发机构,但是其研发的内容也是主要集中于生产制造的工艺过程,很少涉及其核心技术,并且对这些研发机构的经费投入也远远少于对其母国研发机构的投入。对新产品的分析表明,在各要素中,新产品科技研发的资金投入对长三角新产品产出的贡献比较突出,用OLS分析,这一系数是0.524 4,用固定效果模型分析,这一系数是0.384 3。这意味着,大力增加新产品研发资金投入能有效提高研发水平,进而推动科技成果的产业化,提高新产品产出额,并提高产业竞争力。

进一步分析表明,长三角的科学家和工程师对该产业的贡献度要高于其他省市,分别为0.238 9和0.089 2。这同样证明长三角的科研实力要高于其他省市,但与劳动力、资本设备、科研资金投入相比,科技人员的贡献度明显偏低。以长三角为例,由于外资企业的吸引力强于本地企业,外商直接投资的人力资本效应不明显。由于科技研发与生产实践存在一定的距离,科技成果的转化尚未得到有效推进,研发人员的价值未能成分体现。此外,外资企业的研发人员流动性低,即使有少量研发人员流动,也大都进入其他外资企业,很少进入本地企业,这进一步阻碍了研发人员的功能发挥。

在全球价值链中,长三角电子及通信设备制造业在完成工艺升级和产品升级后,必然力图实现功能升级和链条升级。然而后发区域的产业升级会威胁到链主的核心竞争优势。因此,全球价值链中的不平等地位将阻碍长三角的产业升级。因此,在全球价值链视角下,长三角产业应关注以下几方面:

(1)产业配套陷阱与“双重边缘化”风险。长三角电子及通信产业集群最初是基于低劳动成本和优惠的引资政策上发展起来的。这种“三来一补”加工贸易形式,外资企业知识和技术扩散十分有限,本地根植程度低,地方集群内企业容易被锁定在低技术的劳动密集型生产环节,难以技术升级,容易落入“产业配套陷阱”。这种发展模式还存在“双重边缘化”的风险。在全球生产网络中处于边缘位置,在国内生产体系中也处于边缘位置。面对国内市场的企业和面向全球市场的企业形成了明显不同的商业圈,彼此对市场行为的认识、技术创新的观念、合作的基础都有很大区别,地方生产系统内部的分裂非常显著,在国内生产体系中存在被边缘化的危机。解决产业配套陷阱和“双重边缘化”问题的关键就在于,强化跨国公司的本地根植性,促进中国电子及通信产业集群更深入地融入全球价值链,并实现在价值链条上的转移与升级。

(2)产业同构削弱了价值链升级能力。长三角产业同构导致区域内的恶性竞争。这些电子信息产业集群在短期内难以立足各自优势、嵌入全球价值链的不同环节,实现集群的“功能升级”困难重重。区域间、产业内竞争激烈,而协同、互补效应相对缺乏。加之上下游产业之间缺乏必要的制度约束,机会主义泛滥,创新不足,从而导致电子信息集群间产品差异化不强、档次不高,只好通过价格这一杀手锏相互厮杀,获得销售渠道。由于长三角电子信息产业集群在涉足国际市场之初就陷于国内混战,这就使利润空间被挤压得所剩无几,来不及积蓄力量在全球价值链中选择重新定位。因此,大多单一停留于生产环节,没有能力融入在价值链上高附加值的“战略性环节”。

(3)制造业和服务业缺乏良性互动。产业间相互作为中间投入构成了其内生性(江静,刘志彪,2009)。处于全球价值链低端的代工生产对高端服务需求较少,而先进制造业FDI所需求的高端服务则大多是由跨国公司提供,从而挤压了本国服务业的生存空间,这是服务业与制造业之间互动机制被割裂的深层次原因。

(4)在GVC视角下,电子及通信设备制造业升级具体措施的提出须遵循以下思路:(a)将产业或产品的各个价值环节进行分割,形成价值增值图,判断各环节的增值程度和可分离程度;(b)根据自身条件、价值链治理结构和增值路径寻找突破环节;(c)通过突破性创新来重构价值链,谋求产业升级。根据这一思路,工艺升级、产品升级主要立足于技术提升能力,功能升级主要立足于产业扩张能力,链条升级立足于两种能力的综合提升。长三角电子及通信设备制造业在向研发、消费服务等高端环节拓展中,应着力突破GVC中发达国家的薄弱环节。在价值链分解基础上,直接进行功能升级或链条升级,突破GVC中的障碍点,无需遵循常规顺序,甚至在优势环节可以进行海外直接投资,进而主导全球价值链。

(5)电子及通信设备制造业升级环节的选择应遵循以下原则:①在硬件—软件—服务价值链上要充分重视软件和服务环节。软件和服务是电子信息产业链进入需求主导阶段后最具发展空间的环节,长三角今后应进一步提升软件和服务产品的档次。②在芯片及元器件—组件—整机价值链上要充分重视芯片及元器件环节。芯片和元器件是技术含量较高、增值能力较强的产品,已成为世界电子信息产业竞争的核心。③在研发—生产—销售产业链上要努力向技术、市场两端靠拢。目前长三角在部分电子信息产品的生产制造环节已具备较强的竞争力,今后应提高技术含量,增强研发投入,并充分发挥本土优势,完善市场销售渠道的建设。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。