4.5.1 日本在国际金融市场的角色

关于日本在国际金融市场的角色,主要有两层意思,其一是日本参与国际金融市场的具体表现。其二是日本作为国际金融市场所起的作用。

日本参与国际金融市场的具体表现包括贸易金融业务和国际资本市场业务两部分。贸易金融业务即伴随货物贸易与服务贸易的交易而产生的国际金融业务。根据日本财务省的统计2012年度的国际贸易总额约15 000亿美元,其世界排名排在美国、中国、德国之后,为世界第4名。伴随这些贸易交易,自然会产生相应的国际金融交易。但这只是日本参与国际金融市场的一部分。而更能体现其在国际金融市场角色的是日本通过直接投资、间接投资等途径,参与国际资本市场交易的部分。

自20世纪80年代后期以来,日本借助长期保持的国际收支顺差,对外净资产持续增加,成为世界最大的债权国,1993年对外净资产达到创纪录的6 108亿美元。在此背景下,日本在国际金融市场的影响力也得到迅速提升。具体表现在:

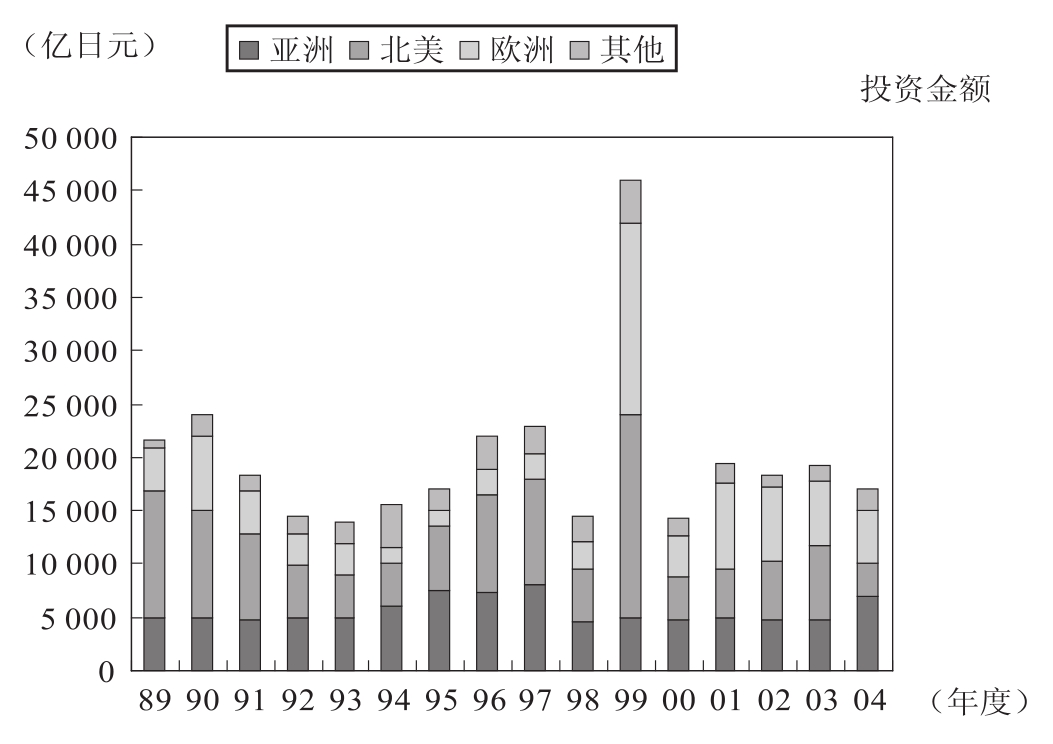

①对外直接投资的持续增加(如表4-14所示)。20世纪80年代后期以来,日本企业借助其雄厚的资金实力,纷纷提出了自己的海外投资战略。再加上《广场协议》之后的日元升值,国内制造业成本增加等因素的影响,以制造业企业为主的日资企业开始大规模的海外投资。以每年平均保证约200亿美元的金额,持续保持了向海外的长期投资。由于直接投资的持续增加,目前日本国际收支统计中,作为投资收益的所得收支已经超过贸易收支,成为日本保持经常收支顺差的主要因素。以2012年为例,日本商品贸易收支出现6.9万亿日元(约合684亿美元)逆差,服务收支出现2.6万亿日元(约合256亿美元)逆差。但包括海外投资分红和利息在内的所得收支出现14.7万亿日元(约合1 461亿美元)盈余,比上一财年增加了5.1%。

表4-14 日本海外直接投资统计表

资料来源:引自网站www. ocn.ne. jp,并由作者加以整理。

②证券投资等间接投资的增加。

20世纪80年代后期,日本凭借巨额的贸易顺差,以及日元升值的有利机会,开始了大规模的海外证券投资。其中的一种方式是被称为“日元投资”的方式,即以将国内的日元资金在欧洲市场,以“欧洲日元”的方式进行的投资。这种方式的主要特点是投资者可以避开日本国内当时仍在实行的对投资的诸多监管,以更自由的方式,选择更多的投资机会,同时可以避免汇率变动的风险。

此外,更多的是以美元以及其他外国货币进行的投资。以美元投资最常采用的是被称为“短期借入,长期贷出”方式的投资,即日本的银行部门以美元在国外金融市场发行短期债券,筹集资金。然后,以不附加条件长期贷款的方式向国内企业提供融资。日本企业再用这些资金并购国外企业,或进行房地产等投资。这也被称为“美元——美元方式”投资。

其次,还有一种是被称为“日资回流方式”的投资,即日本投资者投向海外的资金,又以其他不同的方式回流到日本国内的现象。其原因主要是日元升值、国内储蓄的增加以及日本政府放宽了对资本流动的管制等。即日元升值与国内丰富的储蓄资源,促进了国内投资者向海外的投资,政府放松对资本的管制又为资金向海外的流动成为可能。与此同时,作为资金利用方的国内企业也因为政府放松对资本的管制以及国内外汇率变化等原因,开始积极推动通过国际金融市场的筹资方式。即供求两方面的因素促成了“日资回流方式”的产生。事实上,在日本“泡沫经济”形成过程中,这种“日资回流方式”也的确起到了推波助浪作用。即国内企业利用在欧洲市场大量发行外币计价债券筹集资金,并主要投向国内的股票和土地市场,与当时国内的股票、土地投机行为提供了重要的资金来源,从而导致了“泡沫经济”的产生。

另外,还应指出的是日本资金在购买美国政府债券,提供财政资金中的作用。长期以来,美国一直面临财政赤字与国际收支赤字的困扰,需要从国外借入大量资金,才能填补国内的资金空缺。基于其所处的地位和条件,日本一直是向美国提供资金的主要国家之一。其中,在1984年至1988年的5年间,日本累计购入美国财政部债券668亿美元,约占当时国外融资的三分之一。之后,由于日本“泡沫经济”破灭,经济的长期萧条,对美国国债的持有有所减少,但至今仍然是美国国债的主要持有者之一。

第二是关于日本作为金融市场的地位问题。日本作为金融市场的作用问题与日本参与国际资本市场的问题具有几乎同样的背景,即与20世纪80年代后期的日元升值及其后出现“泡沫经济”有着密切的关系。日本的长期资本输出从1984年的800亿美元上升到1987年的1 298亿美元;东京债券市场的交易额达到1986年的280亿美元;1988年日资银行的资产负债余额占到世界总额的38.2%;东京证劵交易所的交易总额1990年超过了纽约,成为与伦敦、纽约齐名的三大金融中心之一。

但是,这一势头并没有维持多久。进入90年代之后,随着日本“泡沫经济”的破灭,首先是股市的大幅度缩水,日经平均股价从最高时的39 800日元一直降到了10 000日元左右的水平。资产价格的缩水最终导致银行坏账的大幅增加,日本的金融机构不得不将投向国外的资金转回国内,以充实银行的自有资金率。世界各国金融机构作为储备货币保有的日元,从一度时期的8%下降到2%的水平。这一系列变化降低了日元的影响力,同时也削弱了日本作为国际金融市场的地位。

当然,尽管日本作为国际金融市场的地位与一度时期相比有所下降,但仍然具有其相应的优势。如,日本的债券市场、股票市场仍然具有相当的规模;国内金融资产规模庞大,各种金融商品品种齐全;在人才培养、金融操作技术以及与其他国际金融市场的信息传输等方面仍具有相当的优势。东京作为国际金融中心,与其他亚洲城市,如香港、新加坡以及上海相比仍具有一定的竞争优势。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。