【摘要】:5.9.4 资本总杠杆效应权益杠杆效应反映的是企业权益资本对资产产生的杠杆效应,而资本控股杠杆效应则是企业控股权资本对权益资本的杠杆效应。如果将两种杠杆效应结合起来,就形成了资本经营的总杠杆效应,它是指企业的控股股东提供的资本对企业总资产的杠杆效应。[1]按一年期借款计算,原先33%的税率意味着债务资本成本为年利率的67%,税率降为25%,则债务资本成本为年利率的75%。

5.9.4 资本总杠杆效应

权益杠杆效应反映的是企业权益资本对资产产生的杠杆效应,而资本控股杠杆效应则是企业控股权资本对权益资本的杠杆效应。如果将两种杠杆效应结合起来,就形成了资本经营的总杠杆效应,它是指企业的控股股东提供的资本对企业总资产的杠杆效应。控股股东只要提供公司总资产的一个很低比例的份额,便可以控制该公司的经营政策和财务政策等。

资本经营的总杠杆效应可以用资本总杠杆系数来衡量,其计算公式为:

显然,资本总杠杆系数等于权益杠杆系数和控股杠杆系数的乘积,即

资本总杠杆系数=权益杠杆系数×控股杠杆系数 (5-38)

例如,某企业的资产总额为5000万元,其权益资本为2000万元,权益杠杆系数为2.5倍;而该公司的控股股东只拥有其64%的股份,占有的净资产份额为1280万元,控股杠杆系数为1.5626倍,那么资本总杠杆系数为3.90625倍(2.5×1.5625=3.90625),说明控股股东的资本能够产生近4倍的效率。

【注释】

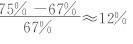

[1]按一年期借款计算,原先33%的税率意味着债务资本成本为年利率的67%,税率降为25%,则债务资本成本为年利率的75%。因此相同利率水平下资本成本上升的幅度为 。

。

[2]按新会计准则的规定,发行债券的溢价或折价(统称为利益调整)应按照实际利率法摊销。这里为计算方便,按直线法摊销。

[3]如果简化计算,年利率和季利率的关系也可以表示成:r=4i。

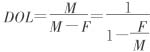

[4]由于 ,因此DOL与M呈反方向变化;同样,由于

,因此DOL与M呈反方向变化;同样,由于

,因此DOL与EBIT呈反方向变化。

,因此DOL与EBIT呈反方向变化。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。