6.4.4 所得税对离差比系数的影响

以上分析是假设投资项目不存在所得税的情况,由于净资产收益率是按照税后利润计算的,因此,在进行投资项目风险分析时,所得税是必须考虑的一个因素。存在所得税的情况下,用离差比系数计量财务风险又会有什么结果呢?我们分两种情形进行阐述。

(1)可能结果均为盈利的情形

我们知道,在不存在所得税纳税调整事项时,所得税应根据税前利润和税率的乘积计算,即

所得税额=税前利润×税率 (6-23)

因此,考虑所得税作用的情况下,净资产收益率由原先的税前利润计算的数值缩小为税后利润计算的数额,即在原先计算的数值上乘以一个(1-税率)的倍数。

可以证明,在投资项目各种状况均为盈利的情况下,由于投资项目的净资产收益率均按相同比例缩小,其收益率的期望值也会因此缩小相同的倍数,但标准离差率和离差比系数的大小均保持不变,因此,前面关于财务风险计量的有关结论仍然成立。

(2)可能结果不全盈利的情形

所谓可能结果不全盈利是指投资项目收益率的分布在某些状况下为负值,而收益率的期望值仍然为正值的情形。由于亏损不存在缴纳所得税的问题,其税后亏损与税前亏损的数额是相同的,这时,离差比系数的关系和相关的结论就可能不再成立。我们举例来说明。

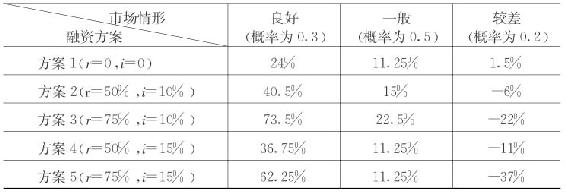

引用例6-2的资料,如果该投资项目的所得税税率为25%,而其他条件均不变,我们可以计算出方案1在各种市场情况下的税后利润依次分别为480万元、225万元和30万元,净资产收益率依次为24%、11.25%和1.5%。同样可以计算得到其他方案的净资产收益率的分布情况,详见表6-6。

表6-6 投资项目在不同负债水平下的净资产收益率分布情况(存在所得税的情形)

根据表6-6的资料,可以计算方案1的收益率期望值为:

K=E(Kt)=∑KtPt=24%×0.3+11.25%×0.5+1.5%×0.2=13.125%

据此计算出收益率的标准差σ≈8.017%

标准离差率CV=7.16%÷11.725%≈61.1%

方案2的收益率期望值为

K=E(Kt)=∑KtPt=40.5%×0.3+15%×0.5+(-6%)×0.2=18.45%

据此计算出收益率的标准差σ≈16.473%

标准离差率CV=16.473%÷18.45%≈89.28%

从而根据方案1和方案2的标准离差率计算方案2的离差比系数为

RF=89.28%÷61.1%=1.46倍。

同样可以计算出其他方案的相关统计指标,结果见表6-7。

表6-7 投资项目在不同负债水平下的离差比系数计算表(存在所得税的情形)

从以上计算结果可以看出,以离差比系数衡量财务风险,在亏损状况下,存在所得税情况下的财务风险较(相同负债率和相同利率)无所得税情况下的财务风险更大。这是因为所得税使得收益率在更大的幅度内波动;而且税率越高,离差比系数越大。同时,离差比系数与财务杠杆度的恒等关系也因亏损结果的存在而不再成立。这就是说,离差比系数与财务杠杆度的恒等关系是建立在免所得税前提下,或者尽管存在所得税影响但投资项目的各种可能结果均为盈利的假设之下的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。