5.2 国内网络广告发展态势

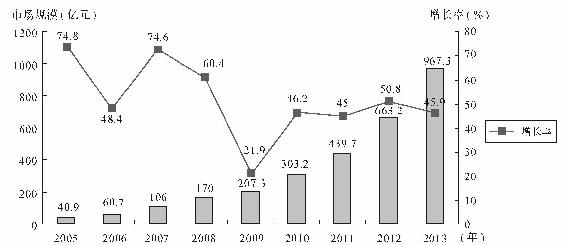

近年来,我国网络广告业发展迅速。根据艾瑞咨询发布的《2009—2010年中国网络广告行业发展报告》显示,2009年中国网络广告市场效益稳固增长,规模达207.3亿元(图5-1),同比增长21.9%。其原因主要有两方面:①2008年的经济危机让广告主在预算吃紧的情况下将部分营销预算转移至性价比更高的网络媒体,并在经济危机消退后产生惯性投放,进一步提升了网络媒体的价值;②2009年国内宏观经济环境得到了进一步改善,广告主的营销需求大幅回暖,由此带来了中国网络营销市场基本面的良好态势。

数据来源:艾瑞咨询

图5-1 2005—2013年中国网络广告市场规模

另外,iAdTracker的监测数据显示.2009年第3季度广告主数量达到了自2008年以来的历史最高值3183个,环比增长5.6%,同比增长26.7%。2009年全年的品牌广告主数量达11611个,同比增长52.0%。由此可见,网络广告凭借其快速的传播速度、较高的性价比和互动性以及实时准确的效果监测等优势,吸引了越来越多的广告主,并将逐步取代传统的媒体广告。

2009年,搜索引擎广告、富媒体广告以及其他新广告形式不断涌现,综合门户、搜索引擎、垂直网站、视频网站、社区网站快速发展,这些都促使网络新媒体的广告市场规模比重逐年扩大。与此同时,IT产品、网络服务、交通类和房地产等各大行业纷纷选择投放不同媒体的网络广告。根据iAdTracker的监测数据显示,2009年上述四个行业的网络广告投放预估费用达到了52.6亿元。

2009—2010年国内网络广告发展的主要特点和趋势如下。

1.网络广告向房地产、服务、交通、服装、食品、娱乐等多个行业扩展

网络广告是随着互联网的发展而出现的新事物,早期的网络广告主主要集中在几家IT类大企业。随着网络广告逐渐被社会认可,网络广告主开始向日用消费品、房地产、金融、服装、食品等行业扩展,越来越多的企业通过互联网进行营销,尤其是中小型企业。广告主对网络营销的认知和认可度逐步加深,进而导致了我国网络广告主的全面介入。

艾瑞监测数据显示,2004年各个行业的网络广告主在网络广告投入的总费用超过18亿元,其中IT、网络服务、手机通信、交通汽车分别是投入费用最多的四大行业。2009年,除IT产品类的网络广告投放量有微幅下跌外,其他行业均快速增长,尤其是网络服务类、交通类、房地产类、服饰类、食品类等。

易观国际的数据显示:2010年3月,服装服饰行业品牌网络广告投放规模止跌反弹,环比大幅上涨62.4%。以网络零售为主要销售渠道的服装类网上零售厂商,普遍大幅上调了网络广告投放规模以促进销售。食品业中,3月份碳酸饮料产品和果蔬饮料广告投放稳步上升,白酒和啤酒两个种类也出现了大幅度品牌网络广告规模的上涨,乳制品行业的投放规模比2月份上升了14 6.9%。化妆及卫生用品投放规模一反前两月的颓靡之势,环比止跌反弹187.7%。

房地产方面,2009年伴随着中国楼市的跌宕起伏,越来越多的房地产广告主将网络营销纳入整体营销计划的一部分,房地产市场在网络广告上的投放费用比例不断增大。根据易观国际研究显示,2009年第4季度中国房地产行业品牌网络广告市场规模达到4.4亿元,环比稳定增长11.8%,同比增长14.8%。

娱乐业方面,根据《2009—2010年中国数字音乐行业发展报告》显示,2009年中国在线音乐市场规模同比增长8.2%,达到1.4亿元,其中,88.3%来自网络广告收入。音乐类网站广告收入的增加是中国在线音乐市场规模增长的主动力。

综上所述,我国网络广告投放已不再局限于某些单一的行业,它作为一种全新的广告形式,在市场需求多元化、网络媒体高速发展的趋势下以及广告主的深度和广度介入下被多行业、多领域认可,并为越来越多厂商所应用。

2.手机广告市场延续快速发展态势

2009年以来手机广告市场规模逐步扩大,形成一种稳定增长的态势,虽然2010第一季度增速略微放缓,从上一季度的4 2.4%下降到30.3%,但是整体依旧保持快速发展的态势。

手机具有分众性好、互动性强的特点,可以很好地满足广告主对营销的精准性和有效性的要求。3G进入商业化应用之后,移动互联网带宽和传输速度都将大大提升,3G终端的种类与功能也将更加丰富,为用户接触无线广告并培养习惯奠定基础。以亿动广告传媒为代表的一些广告提供商已经掌握相对先进的用户属性识别与定点广告投放技术,能够通过个性化的友好服务界面扭转用户对群发广告的成见。

WAP业务的快速成长为WAP类手机广告提供了市场空间。各类新型应用不仅成为广告的载体,也是广告主群中的生力军。同时,监管部门大力打击“垃圾短信”,这将净化市场,改善公众对手机广告的态度。

从手机广告整体发展情况来看,手机广告目前仍处于成长期,发展前景可观,具有较大潜力。

3.最具潜力和活力的消费群体规模增长推动着网络广告市场的发展

2010年1月15日,中国互联网络信息中心发布的第25次《中国互联网络发展状况统计报告》中指出,截至2009年12月30日,中国网民规模达到3.84亿人,普及率达到28.9%。网民越多,网络广告的市场就越大,这会引起更多的广告主对网络广告的关注。

网络广告对25~35岁年龄段的青年网民效果显著。这部分人群更为成熟,最具有消费能力,能给网络广告带来即刻效益。一方面,和35岁以上网民相比,这一群体相对更易接受新事物,对流行时尚有更高需求,且在线时间也相对较长;另一方面,和25岁以下网民相比,这一群体具备一定的经济基础,是社会的消费主体。与2008年相比,2009年中国网民年龄结构更为优化,网民的年龄结构更加均衡,25~35岁以上年龄段人群占网民总数的51.8%。随着这部分强势消费群体的加入,网络广告的市场规模将不断扩大。

4.面向网络广告的法律法规环境亟待进一步完善

1997年3月,CHINABYTE网站上出现了第一条商业性网络广告,标志着中国网络广告的诞生。经过十多年的发展,网络广告已经成为当今最有希望、最具活力的新兴广告形式。尽管网络广告的前景非常广阔,但其中暗含了一些问题,如违法网络广告。据统计,目前网络违法广告案件约占违法广告案件总数的5%,而且有日益增多的趋势,特别是一些夸大其词、内容虚假、格调低下的非法涉性广告一度充斥网络,社会各方面对此反响强烈。

维护网络广告市场秩序、对网络广告市场进行有效监督是政府刻不容缓的重大任务。但是当前我国网络广告监督管理还处于初始阶段,目前还没有专门针对网络广告的法律法规,仍沿用1995年实施的《中华人民共和国广告法》。而且,该法本身还存在很多不足,亟待进一步完善和修改。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。