四、国际生产折中理论

1976年,英国里丁大学著名国际投资与国际企业专家约翰·邓宁(John H. Dunning)教授提出国际生产折中理论,1981年在《国际生产与跨国企业》中对该理论进行了系统阐述。

邓宁的国际生产“折中”理论或称国际直接投资综合理论将海默、金德尔伯格、约翰逊的理论与卡桑、巴克莱以交易成本分析为基础的内部化理论有机地综合起来,形成了一个新的跨国公司理论范式。该理论被广泛接受,逐渐成为西方跨国公司理论的主流,成为对外直接投资及跨国公司研究领域中最有影响的理论之一。

邓宁认为,跨国公司进行跨国经营有国际技术转让、产品出口和对外直接投资三种方式。具体采取哪一种方式取决于企业所能利用的各种优势的组合情况。这些优势具体包括:所有权优势、内部化优势和区位优势。

1.所有权优势是指一国企业拥有或能获得的、而国外企业没有或在同等成本条件下无法获得的资产及其所有权方面的优势,包括资产性所有权优势和交易性所有权优势。资产性所有权优势分有形资产所有权优势(由资本、多样化经营、市场垄断额等方面形成的优势)和无形资产所有权优势(由技术专利、商标、管理技巧等方面形成的优势)。交易性所有权优势主要是指跨国公司拥有遍布全球的营销网络形成的优势。

2.内部化优势是指一国企业通过跨国投资以公司内贸易取代外部市场交易形成的优势。企业仅仅拥有所有权优势是不够的,因为外部市场是不完善的,企业所拥有的各种优势有丧失殆尽的危险。企业只有通过内部化,在一个共同所有的内部实行供给与需求的交换关系,用企业自己控制的程序来配置资源,才能使企业所拥有的所有权优势发挥最大的效用,才能保持垄断优势。内部化优势越明显,说明跨国公司用公司内贸易取代外部市场交易越有优势,技术转让、产品出口就越不可取,直接投资的优势也就越明显。

3.区位优势是指企业在投资区位方面所具有的优势,指东道国不可移动的要素禀赋优势及东道国政府对外国企业的鼓励或限制政策等。具体表现为:东道国市场的地理分布状况、生产要素的成本及质量、运输成本、基础设施、政府干预范围与程度、各国的金融制度、国内外市场的差异程度,以及由于历史、文化、风俗偏好、商业惯例而形成的心理距离等。企业从事跨国投资必然要受这些因素的影响。它决定着企业从事国际化生产的区位选择。

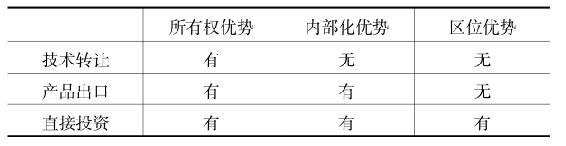

表10—2是对“国际生产折中理论”的简短解释:若同时拥有所有权优势、内部化优势和区位优势,则跨国公司有条件进行对外直接投资的跨国经营方式;若拥有所有权优势和内部化优势,但缺乏区位优势,则跨国公司只能进行产品出口的跨国经营方式;若仅拥有所有权优势而无内部化优势和区位优势,则跨国公司只能进行技术转让的跨国经营方式。

表10—2 企业优势与跨国经营方式

邓宁以直接投资的折中理论为基础,还提出了从动态角度解释一国的经济发展水平与国际直接投资地位关系的投资发展水平理论。通过实证研究,邓宁发现可以将经济发展水平分为四个阶段:第一阶段人均GNP低于400美元,这时对外直接投资几乎为零,国外直接投资的流入也处于很低状态。第二阶段人均GNP处于400-1500美元之间,外国直接投资流入较快,但对外投资仍然十分有限。第三阶段人均GNP在2000-4750美元之间,对外投资迅速增长,流入和流出的直接投资基本平衡。第四阶段人均GNP超过5000美元,主要是一些发达国家,拥有强大的所有权优势和内部化优势,对外直接投资水平很高。但该理论还不能完全解释发展中国家对外直接投资的诱因要素和发展状况,仍具有一定的局限性,同时它只分析了生产力的国际化,而没有分析生产关系的国际化及其影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。