以上对建筑市场绝对集中度的分析结果显示,排名靠前的60强大型承包商所占据的市场份额呈不断上升趋势,这说明行业中的龙头企业正在逐步增强其市场势力。这里引出的问题是,这些大型承包商究竟都是哪种经济类型的企业?以国有企业为主,还是民营企业或外资企业占据了多数?

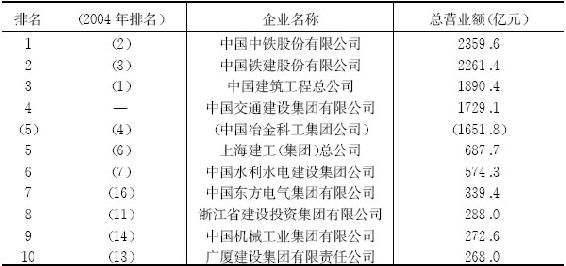

从“ENR中国排名”公布的数据来看,国有企业在我国建筑业中占据了十分明显的优势地位。如表3-3所示,在2009年发布的建筑承包商“ENR中国排名”榜中,前10强几乎都是中央和地方的大型国有或国有控股企业,民营企业只有名列第十的广厦建设集团。如果算上没有参与当年排名的中国冶金科工集团公司,前10强全是国有企业。

在前10强企业中,中央企业占了6席(不包括中国冶金科工集团公司,以下同),其中排名前四位的都是中央企业,占据了绝对领先的地位:中国中铁股份有限公司(下称中国中铁)、中国铁建股份有限公司(下称中国铁建)、中国建筑股份有限公司(下称中国建筑)和中国交通建设集团(下称中交集团)的总承包营业额均超过了1000亿元,4家合计超过了其余56家企业营业收入的总和,占到60强企业1.6万亿元总营业额的51%,排名第一的中国中铁的总营业额为排名末位企业的50倍以上。这四家企业中,中国中铁、中国铁建和中交集团凭借在交通建设项目的工程承包规模成为了中国建筑的“龙头老大”,而排名第三的中国建筑则在一般建筑领域和国际工程承包上具有强大的实力。另两家排名第六和第七的中国水电水利集团公司和中国东方电气集团公司也是中央企业,分别是我国最大的水利水电工程和电站工程建设企业。此外,该“排行榜”还显示,上海建工集团、浙江省建设投资集团、北京建工集团作为我国建筑业中坚力量的省级国有企业,在行业中处于比较领先的地位。实际上,60强企业中除广厦建设集团有限责任公司外,营业额超过200亿元的均为中央或地方国有控股企业。

表3-3 2009年“ENR中国排名”前10强企业

注:排名以2008年企业总营业额为依据。中国冶金科工集团公司未参与当年排名,数据根据其他统计资料。中国交通建设集团有限公司为原中国港湾建设(集团)总公司和中国路桥(集团)总公司合并重组,于2005年新设成立的企业。

资料来源:《建筑时报》网站排名数据和《中国500强企业发展报告》。

上述“ENR中国排名”充分显示出以中央企业为领头羊的国有企业在我国建筑市场中的绝对主力地位,也反映了我国建筑业长期以来以国有经济为主导的发展状况。虽然整体而言,目前我国建筑业还未形成寡头垄断的市场结构,属于市场集中度较低的竞争性行业,但随着中国经济的迅速发展,具有较强实力的大型国有企业集团在建筑市场中的地位和作用得到了进一步的加强,市场份额正向领头企业集中。如果把建筑市场按房屋建筑、铁路、公路、水利水电、电力等工程类型分成不同的细分市场,这些国有企业在各个细分市场中的地位还会更加突出。

值得一提的是,大型国有企业集团在国际工程承包上也有不俗的表现。如表3-4所示,美国《工程新闻纪录》杂志每年评选的ENR全球最大225家国际承包商排名(简称ENR 225强排名)显示,近年来中国企业进入该排行榜的数量、国际市场营业额及所占比重有了很大的提高。1992年,我国进入ENR 225强排名的企业只有4家,而2009年入围的企业达到50家,所占国际承包市场的比重也从0.5%上升到11.1%,可见中国企业已成为国际承包市场上的一支重要力量。在入围的中国企业中,许多都是中央建筑企业和省级国有建工集团。如2009年进入ENR 225强前100位的中国企业有16家,其中,中央建筑企业有中交集团(排名第17位)、中国建筑(排名第25位)、中国铁建(排名第28位)、中国水电水利集团公司(排名5第6位)、中国冶金科工集团公司(排名第61位)、中国铁路工程总公司(排名第62位)、中国东方电气集团公司(排名第80位)。

表3-4 进入ENR225强排名的中国企业情况

注:排名按照上一年度的国际市场营业额。

资料来源:美国《工程新闻记录》历年排名数据。

如果加上国内营业额,即按全球总营业额计算,这些中央企业的排名更加靠前,占据了全球最大10个承包商中的5个席位:中国铁路工程总公司的总营业额达到345.5亿美元,仅次于法国VINCI公司,位列第二,中国铁建、中交集团、中国建筑和中国冶金科工集团公司则分别位列第4名、第6名、第7名和第9名。可预见的是,随着中国经济的发展,以中央企业为主的国有建筑公司跻身于全球规模最大建筑承包商之列的情况会越来越多。但即便如此,从技术水平、管理效率和盈利能力等方面来看,我国国有大型建筑公司的整体实力与国际顶级承包商之间仍存在不小的差距。

这里需要探讨的一个问题是,对于特大型国有建筑公司,用整个集团的数据来衡量其在市场中的地位是否合适?如前所述,“ENR中国排名”中的大部分企业都是大型企业集团,属于多家法人企业的集合体,据此计算的市场占有率体现的只是企业集团形式的市场集中度。例如,排名第一的中国中铁是由中国铁路工程总公司以整体重组、独家发起方式设立的股份有限公司,成立于2007年9月12日,注册资本128亿元人民币。其母公司中国铁路工程总公司的前身是铁道部基本建设总部,是国务院国资委监管的特大型企业集团,员工人数近30万人。目前,中国中铁辖有全资公司28个,控股公司15个,分公司4个,参股公司3个,共46家二级子公司,营业范围包括土木工程建筑和线路、管道、设备安装,以及勘察设计与咨询服务、工程设备和零部件制造、房地产开发和其他业务。

在中国中铁的下属企业中,拥有铁路工程施工总承包特级和一级资质的子公司分别为13家和26家,拥有公路工程施工总承包企业特级资质和一级资质的子公司分别为1家和36家,拥有房屋建筑工程施工总承包企业特级资质和一级资质的子公司分别为2家和32家,拥有市政公用工程总承包企业一级资质的子公司55家;此外,1家子公司拥有港口与海岸工程专业承包企业一级资质,8家子公司拥有城市轨道交通专业承包资质〔10〕。实际上,这些施工企业在承包工程时都是以各自的企业资质去招投标的,存在各自为政、同业竞争的现象。

其他国有施工企业集团,如中国铁建、中国建筑和中交集团等中央企业,以及省级建工集团也存在相同情况。所谓企业集团实际“集”而不“团”,集团内部各成员企业之间往往是一种竞争关系。也就是说,这些大型国有企业集团的经营规模虽然很大,但还未实现集约化和一体化经营。因此,如果以每个独立法人企业为单体来测算市场集中度的话,企业集团的市场占有率将大大降低。但即便如此,以中央企业为代表的大型国有企业集团在建筑市场中的优势地位仍十分突出,这与建筑业本身作为一个竞争性行业的发展趋势很不相符。

不可否认的是,许多中央建筑企业是伴随着新中国的建立而诞生的,为国民经济发展和国家建设做出了巨大的贡献。从普通的民用建筑到国家重点基础设施建设,从大型工业企业生产线到军工设施建设,中央建筑企业发挥了建设主力军的重要作用。我国目前正处于迅速推进工业化和城市化的发展阶段,基础设施和城乡建设的任务仍十分繁重,而中央建筑企业作为行业的排头兵,技术装备水平和专业化程度较高,工程经验丰富,可以继续发挥在工程建设领域的重要影响力和带动力。但同时,中央建筑企业也存在治理结构不规范,管理链条过长,二、三级法人偏多等问题,因而需要按照建立现代企业制度的要求建立健全企业法人治理结构,理顺集团内部各级公司的关系,完善企业管理体系和运行机制,发挥集团公司的优势。更重要的是,从建筑业的发展趋势看,随着我国建筑市场竞争秩序的逐步规范,国有企业集团的特殊地位将受到挑战,中央建筑企业要想在激烈的市场竞争中胜出,关键在于切实建立起现代企业制度,规范公司治理结构,提高管理水平和运营效率,增强企业的核心竞争力。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。