以上对建筑业中排名靠前的行业巨头的分析结果显示,中国中铁等中央施工企业在行业中具有不可比拟的优势地位。但从整个行业的情况来看,随着产权制度改革的不断深入,国有企业的数量呈现逐步减少的趋势。以下将从国有企业改革历程以及企业经济类型的变化两个方面,分析我国建筑业企业的所有制结构。

1.国有企业改革历程

改革开放前我国只有两种经济类型的建筑业企业,即只有国有企业和集体企业。因此,推进建筑业企业的产权多元化,尤其是推进中央和地方大中型企业的产权制度改革,是改革开放以来建筑业面临的重要任务,也是优化建筑业产业组织结构的重要条件。

国有建筑业企业改革,最初是从推行各种形式的承包责任制和变革企业经营机制开始的。20世纪80年代初,建设系统国有建筑企业进行了扩大企业经营自主权、恢复法定利润和技术装备费、实行承包责任制等改革探索。1984年,国务院颁发了《关于改革建筑业和基本建设管理体制若干问题的暂行规定》,提出了推选招标承包制,建立独立经营、自负盈亏的工程承包公司,建筑安装企业推选百元产值工资含量包干等16个方面的改革意见,明确了建设系统国有企业的改革方向。

从1987年起,国有建筑业企业按照所有权与经营权分离的原则,调整经营机制,实行承包经营,即由政府主管部门同企业经营者签订承包经营合同,由企业自主经营、自负盈亏。1987年10月,国家计委、财政部、建设银行颁发了《关于改革国营施工企业经营体制的若干规定》,对承包经营责任制的形式、施工机械折旧年限、实行计划利润制、税利承包等提出了具体规定。由此,建筑业开始推行“包死基数、确保上交、超收多留、歉收自补”为主要内容的承包经营责任制。1991年以后,建筑业企业开始了第二轮承包责任制,在承包的内容、方法上有所发展和完善。主要表现为:一是在企业(主要是经营者)对国家的承包关系上,普遍实行了风险抵押承包;二是在企业内部承包关系上,根据工程对象和工作性质实行灵活多样的承包方法。

承包经营责任制的推行,促进了国有建筑施工企业的经营体制改革,增强了企业自我积累、自我发展的内在动力;但同时也存在负面作用,如难以克服承包制所带来的短期行为,承包基数的确定缺乏科学依据,难以妥善处理国家与企业之间的分配关系等。随着改革的逐步深化和经济的快速发展,如何进一步转换国有建筑企业的经营机制,实行政企分开,提高企业经济效益,成为建筑业体制改革的关键之一。

1993年2月,建设部、国家体改委、国务院经贸办联合颁发了《全民所有制建筑安装企业转换经营机制实施办法》,明确了国有建筑企业享有生产经营自主决策权、建筑产品和劳务承包定价权、承包工程所需物资采购权、对外经营权、投资决策权、资产处置权、劳动用工权、人事管理权以及工资、奖金分配权等14项企业经营权,提出有条件的国有建筑企业经批准可以试行股份制,小型企业可以试行个人租赁经营,也可以通过转产、停产整顿、合并、分立、解散、破产等方式,进行产业结构和组织结构调整。1993年11月,中共十四届三中全会提出“建立现代企业制度,是国有企业改革的方向”后,建设部从1994年起确定中国建筑第一工程局、北京市第三建筑工程公司、上海市建工集团总公司等国有大中型建筑企业作为建立现代企业制度试点单位,要求试点企业按照《公司法》和现代企业制度产权清晰、权责明确、政企分开、管理科学的基本要求进行企业改制。

“九五”和“十五”期间,国有建筑企业加快了产权制度改革的步伐,大中型企业以股权多元化、中小型企业以民营化为特征的产权制度改革全面展开,主要体现在以下几个方面:(1)中小国有建筑企业的民营化和国有特大型企业集团的第三、四层次企业的整体剥离。推进产权制度改革后,各层次国有建筑施工企业民营化和产权多元化进程不断加快,特别是中小国有建筑企业,国有资本基本退出。(2)国有大型施工企业的整体改制和特大型施工企业下属二级企业的产权多元化。推行产权制度改革后,一些地方国有大型建筑施工企业通过股权多元化改造,改变了国有股一股独大的现象。(3)国有特大型施工企业集团的公司制改造。与中小及大型国有建筑企业相比,国有特大型施工企业的产权制度改革进展缓慢,中央施工企业仍为国有独资企业,不仅产权主体单一,而且企业组织结构过于庞杂,经营管理链条过长。

中央建筑施工企业是我国工程建设的骨干力量,加快这些行业龙头企业的改革,对提升我国建筑业的整体素质具有重要的意义。2003年1月,建设部会同原国家经贸委、国家计委、财政部等有关部门,起草了《深化中央施工企业改革的意见》,提出以“调整规模、优化结构、重组改造”为主线,打破现行条块分割的格局,减少中央直接管理的施工企业,实行跨行业的战略性重组,培育若干家具有国际竞争力的综合型企业集团的基本思路。但由于历史遗留问题等各种原因,中央建筑施工企业的产权制度改革难度很大,真正按照现代企业产权制度的要求,完善法人治理结构,转换经营机制,建立“产权清晰、权责明确、政企分开、管理科学”的现代企业集团,还面临着诸多困难和深层次的问题。

近年来,改制上市成为许多中央施工企业的追求目标。2000~2009年,在上海证券交易所上市的中央施工企业有路桥建设(2000年)、中铁二局(2001年)、中国中铁(2007年)、中国铁建(2008年)、中国中冶(2009年)和中国建筑(2009年)。这些中央级国有建筑施工企业都属于大型企业集团,由许多从事相同或相近业务的子企业组成,为实现上市目标,一般都采取重组后分拆改制上市的方式。在成功改制上市后,母公司与上市公司不可避免地面临着母子公司如何协调发展的难题。这就要求企业完善公司治理结构,规范母子公司关系,改变过去那种国有企业惯有的行政指挥式管理模式和运行机制,建立新型现代公司管理制度。

2.企业经济类型的结构变化

经过30年的改革开放,目前我国建筑业已形成多种经济类型企业并存的格局,主要有国有、集体、私营、联营、股份制、外商投资和港澳台投资企业。其中,国有企业、集体企业、股份制企业、私营企业为我国建筑业企业的主要经济类型。

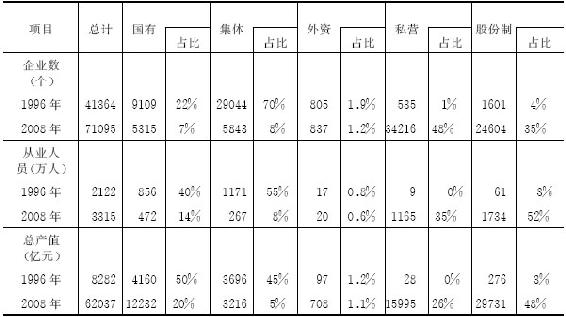

如表3-5所示,与1996年相比,2008年的企业结构发生了很大的变化,各种类型企业呈现出不同的发展趋势。首先从企业数量看,1996年以来,国有和集体建筑业企业的数量及其在企业总数中的比重明显下降,而私营企业和股份制企业的数量及其所占比重则呈快速上升趋势。1996年国有企业为9109家,在建筑业企业总数中所占的比重为22%;至2008年,国有企业的数量只有5315家,所占比重下降至7%。集体企业的数量和所占比重的下降速度更为显著,从1996年的29044家(占70%)减少为5843家(占8%),减幅超过3/4。企业数量大幅度提高的是私营企业和股份制企业,1996年分别仅为535家和1601家,2008年分别猛增至34216家和24604家,其中,私营企业已成为建筑业企业中数量最多的经济类型,所占比重将近一半,达到48%。相比之下,外资企业(含港澳台商投资企业)的数量虽略有上升,但所占比重却有所下降。

表3-5 1996年与2008年各经济类型建筑业企业的对比

注:(1)总计中还包括其他类型企业。(2)外资企业为港澳台商企业和外商投资企业的合计。(3)2008年私营和股份制企业为年平均人数,其他均为年末人数,故合计高于100%。(4)均不包含非资质等级企业和劳务分包企业。

资料来源:历年《中国建筑业统计年鉴》。

员工人数和总产值的变化趋势同样显示,私营企业和股份制企业的数量和所占比重大幅度上升,而国有和集体企业所占比重则呈明显下降趋势,外资企业的变化不大。2008年股份制企业的从业人数超过了1700万,在从业人员总数中的比重达到一半以上,而1996年其比重只有3%。私营企业的从业人数增长幅度最大,1996年只有约9万人,而到2008年达到1100多万人。相比之下,国有和集体企业的员工人数在1996年分别占到40%和55%,而至2008年则大幅下降为14%和8%。总产值方面同样如此,股份制企业完成的总产值最多,从1996年的276亿元上升到2008年的29731亿元,增长了100倍以上,所占比重也相应从3%提高到48%。私营企业完成的总产值增长幅度最快,1996年的总产值低于其他类型企业,至2008年已远远超过了国有企业、集体企业和外资企业。而国有企业2008年完成的总产值与1996年相比增长了近2倍,但所占比重却从50%下降为20%。集体企业的总产值下降幅度最大,因企业数和员工人数的不断减少,2008年的总产值与1996年相比不升反降,所占比重从45%降至5%。

从表3-5显示的按企业经济成分划分的数据来看,私营企业和股份制企业已发展成为我国建筑业的主导力量。但表3-5的数据只限于具有资质等级企业的行业统计资料,如果从包含非资质等级企业的全行业角度来看,实际上私营企业的数量和员工人数更多。

2004年和2008年的两次经济普查数据提供了建筑业全行业的发展概况。如表3-6所示,相比2004年末,2008年末建筑业法人企业数量从12.8万个发展到22.7万个,年平均增长15.4%,就业人数从2791.4万人增加到3901.1万人,年平均增长8.7%。其中,私营企业的发展速度最快,2004年末企业数量和人数占全行业比重分别为52.2%和26.0%,而到2008年末,私营企业所占比重分别上升至67.6%和37.0%。由此可见,私营企业已成为近年来我国建筑业规模扩张的主要力量,目前其数量占全行业的2/3,从业人数占1/3。这也说明,尽管私营企业数量最多,但平均规模较小。如表3-7所示,2004年末,私营企业的平均人数为109人,仅高于港澳台商投资企业,而至2008年末,私营企业的平均人数下降为94人,成为所有经济类型企业中人数规模最小的企业。相比之下,国有企业及国有独资公司的平均人数是私营企业的6倍,有限责任公司和股份有限公司的平均人数也远多于私营企业。

表3-6 按登记注册类型分组的建筑业企业法人单位和从业人员

注:其他类型企业包括股份合作企业和联营企业。

资料来源:第一次和第二次全国经济普查主要数据公报。

另一方面,企业经济类型的结构变化显示,目前股份制企业(包括有限责任公司和股份有限公司)在从业人数和总产值上的规模要远大于其他类型企业,已迅速发展成为我国建筑业的主要骨干力量。但需要指出的是,股份制建筑业企业大都由国有企业和集体企业改制组建而成,其中有不少企业为国有控股企业。因此,总体而言,虽然我国建筑业目前已形成多种经济类型企业并存的格局,国有经济在行业中也不再是主体地位,但仍具有生产规模和技术实力等方面的明显优势,在行业中处于领先地位。相比之下,经济发达国家的建筑行业中基本上不存在国有企业或集体企业这样的公有制建筑企业〔11〕。因此可以说国有企业是我国建筑业中一种特有的企业所有制形式,这也说明目前我国建筑业仍处于从计划经济向市场经济转型的发展时期。

表3-7 按登记注册类型分组的建筑业企业平均人数

资料来源:同表3-6。

中共十六届三中全会提出了国有经济布局和结构调整的方向,国有资本应更多地投向关系国家安全和国民经济命脉的行业和领域,其他行业和领域的国有企业应在市场公平竞争中优胜劣汰。建筑业属于竞争性很强的劳动密集型行业,各种所有制主体应遵循市场经济优进劣退的原则,公平参与市场竞争。虽然我国建筑市场的整体集中度不高,但国有企业具有显著的市场势力,存在着以国有企业为主体的局部高度集中化现象。也就是说,我国建筑市场看似充分竞争,而实际上并非是完全竞争的市场。因此,进一步加快国有建筑企业的改革步伐,大力发展非国有建筑经济,是推动我国建筑业长期可持续发展的客观需要。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。