商业地产的开发和运营往往需要大额资本支持,是典型的资本密集型产业。采取信托融资是业内较为常见的融资手段。信托融资通常分为信托计划融资与REITs两种主要模式。REITs是房地产投资信托基金(Real Estate Investment Trusts)的简称,最早被定义为一种非公司组织,拥有多个作为管理者的受托人,并持有可转让的收益股份,具体来说,是指集合多个投资者的资金,收购并持有收益类商业地产(如购物中心、酒店、办公楼和公寓等)或为房地产进行融资,并享受税收优惠的投资机构。

REITs最早出现在美国,上世纪60年代,美国国会创造出了REITs,允许小型投资者将自己的钱投入到一个更大的商业不动产的资产池中,促进了REITs的兴旺。国会同样还给予了税收优惠:只要至少分发了90%的所得利润,REITs可不用就自己支付给股东的股息再次支付公司营业税。股东仍然按照联邦的规定支付红利所得税,红利仍被视作其收入的一部分。通过将REIT作为一个子公司,两条规则连用可实现两次避税。如果REIT是由一家公司组成,这一策略尤其有效。

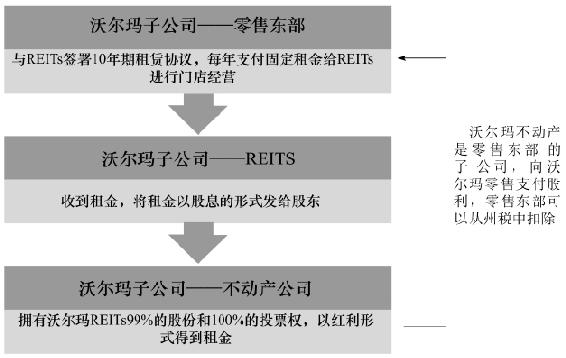

世界最大的零售商沃尔玛,每年都是要支付数十亿美元的卖场租金。但它采取了自管式REITs(见图5-2),将大部分租金租给了自己,然后将其从应税总额中再扣除。结果是每年少交付多达数亿美元的税金。除了沃尔玛外,美国还有相当多的大公司采用此策略避税。

图5-2 沃尔玛的自管式REITs

目前我国基于商业地产对大众发行可上市交易的REITs还没有具体实施,短时间内可能不会出台相关政策,REITs的法律主体地位、税收主体和税负问题、交易结构安排、公开上市交易等方面亟待解决。因此,尝试模仿沃尔玛的自管式REITs没有市场条件。但有些企业尝试借道海外运行REITs,主要还是以融资为目的而非避税。从现有商业地产市场发展的现状来看,海外REITs进入国内进行实际操作的模式主要通过以下两种方式,一是投资参与开发,培养成熟商业,然后将商业物业打包上市;二是收购国内成熟商业物业,然后再将物业组合打包上市。

第一种模式运作的成功案例是新加坡的嘉德置地。2005年7月,嘉德与深国投签署合作协议,取得国内15处商业地产65%的股权,加上以前其取得的6处商场51%的股权,嘉德在中国参与投资管理以沃尔玛为主力店的商场达21家,总面积92.6万平方米。这些商业地产的开发与整合,为嘉德下一步的物业打包上市提供了坚实的基础。另一个是美国的西蒙地产集团,2005年7月底,西蒙、MSREF与深国投签署协议,合作开发国内商业地产。这是美国REITs首次出现在中国商业地产市场。第二种模式到目前尚未有实例。

新加坡凯德置地为先行者,2005年7月初再次与深国投合作收购其15家商场65%股份。至此,在半年多的时间内,凯德置地已经完成了在华总额约50亿元人民币的商场投资。凯德置地希望将这些投资项目与先前在华投资的商业项目组合成一个中国购物商场REITs,据称计划在2006年年底前在新加坡上市。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。