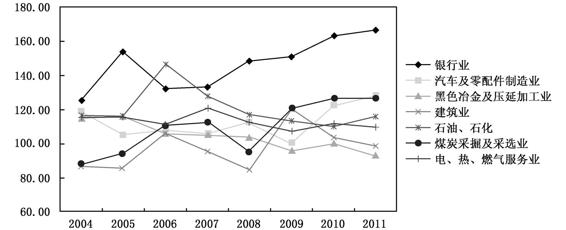

竞争力指数排名第一的是银行业,银行业自2004年以来一直处于领先地位,2011年指数再创新高,达到166.98。银行业近几年的良好表现根源于银行业以外企业的良好表现,大企业扩张与投资极大地促进了银行业务的发展;排在第二位的行业是汽车及零部件制造业,其行业竞争力指数呈现波浪式提升的态势,2010年达到新高127.95。受2008年金融危机的影响,汽车及零部件制造业的竞争力指数于2009年跌入历史最低谷,由于我国人均汽车保有量仍然很低,巨大的购买潜力陆续变成拉动我国汽车工业快速增长的动力。排在第三位的是煤炭采掘及采选业,竞争力指数为126.44,与上一年持平。位列第四的是石油、石化业,从110.57升至115.98。排在第五的是电、热、燃气服务业,其竞争力指数从112.11跌至109.72。排在第六位的依然是建筑业,其延续2010年跌势,从103.69跌至98.68,位列76大行业中的第57位。深入分析可知,2011建筑行业竞争力指数大幅跌落的直接原因是构成竞争力指数的规模指数与盈利指数过低。而对比2011年与2010年的资产与利润可知,事实上建筑行业2011年较2010年平均资产增长3.27%,平均利润更是增长了17.11%。竞争力指数大跌是上财500强指数对建筑行业资产和利润分布不均衡的预警。分析显示,2011年建筑业有42家企业入选中国500强,但从利润规模来看,前10家企业的利润总和为42家利润总和的79.69%;从资产规模来看,前10家企业的资产总和为42家资产总和的80.03%。黑色冶金及压延加工业排在末位,竞争力指数由99.83点跌至92.92。众所周知,新世纪以来我国逐步进入重工业化发展阶段,其重要特征是钢铁、建材、煤炭、石油、机械、电子等重化工业市场的高速扩展。2011年中国500强企业中,共有55家“黑色冶金及压延加工业”上榜,入围企业数目连续10年位居第一。但是上财500强竞争力指数显示,“黑色冶金及压延加工业”2011年竞争力指数为92.92,远远低于111.30的平均值,名列第64位,这主要源自其三大指数值都严重偏低。

图1-4 上财500强前七大行业竞争力指数

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。