7.6.1 制造业内部三大行业组比例结构变化趋势

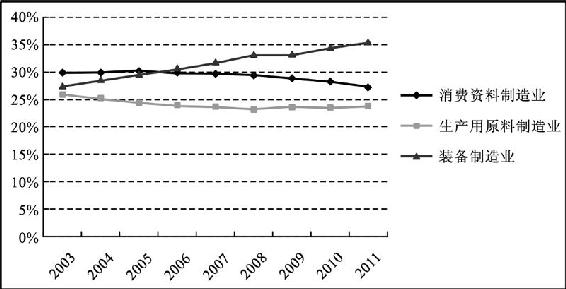

如图7.24所示,2003—2011年,消费资料制造业的总产值比例结构逐步下降,由2003年的22.9%下降至2011年的19.6%,反映出我国需求结构和工业结构的升级趋势;生产用原料制造业的总产值比例结构总体呈上升趋势,由2003年的30.5%上升至2011年的33.5%;装备制造业的总产值比例结构在2003—2005年期间出现明显下滑,随后基本保持稳定。

图7.24 制造业内部三大行业组总产值比例变化趋势

如图7.25所示,2003—2011年,消费资料制造业的从业人员结构比例逐年下降,由29.8%下降至27.1%,与总产值结构比例变化趋势基本保持一致。2003—2008年,生产用原料制造业的从业人员比例结构逐年下降,2008年以后这一比例出现回升趋势。联系该行业总产值比例结构的变化趋势,可以得出这样的结论:2003—2008年期间,生产用原料制造业劳动生产率上升速度大于工业平均水平。2003—2011年,装备制造业从业人员比例结构呈现出明显的上升趋势。联系该行业总产值比例结构2003年以后的变化趋势,我们认为2003年以来,装备制造业劳动生产率上升速度明显低于工业平均水平。

图7.25 制造业内部三大行业组从业人员比例变化趋势

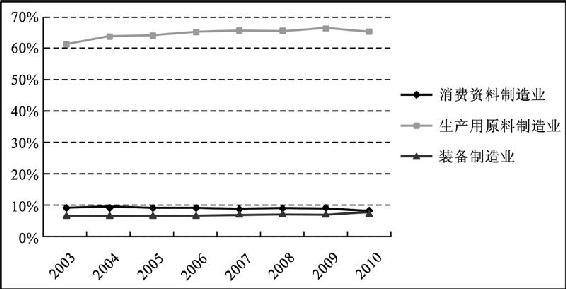

如图7.26所示,2003—2008年,生产用原料制造业的能源消费比例结构超过60%,且出现明显上升势头,2008—2010年,这一比例基本保持稳定,这一高能耗行业组产出结构的扩张是造成现阶段我国能源紧张局面的主要原因。消费资料制造业和装备制造业的能源消费比例结构均在10%以下,且一直保持稳定。

图7.26 制造业内部三大行业组能源消费比例变化趋势

如图7.27所示,2003—2011年,生产用原料制造业的废水排放比例结构由37.8%逐年下降至30.6%;同一时期,消费资料制造业的废水排放比例结构则由34.4%持续上升至44.2%。2005年起,消费资料制造业行业超过生产用原料制造业行业成为制造业中最大的工业废水来源。值得注意的是,同一时期消费资料制造业的总产值结构比例正逐年下降,也就是说,该行业在废水减排方面的绩效低于工业(制造业)平均水平。这一时期,装备制造业的废水排放比例结构基本保持稳定。

图7.27 制造业内部三大行业组废水排放比例变化趋势

如图7.28和图7.29所示,生产用原料制造业是工业废气和固体废物排放的主要来源,结构比例分别超过工业整体的50%和30%。在工业废气排放方面,三个行业组废气排放比例结构在2003—2011年间基本保持稳定。在工业固体废物方面,自2006年起,生产用原料制造业的固体废物产生比例结构呈现出明显下降趋势,而此时,该行业总产值结构正趋于上升,以此推断,该行业在这一时期的固体废物处理绩效明显优于工业(制造业)平均水平。

图7.28 制造业内部三大行业组废气排放比例变化趋势

图7.29 制造业内部三大行业组固体废物产生比例变化趋势

通过对制造业内部三大行业组比例结构变化趋势的分析,可以得出如下结论。

(1)2003—2011年期间,消费资料制造业的总产值比例结构逐步下降,生产用原料制造业的总产值比例结构总体呈上升趋势,装备制造业的总产值比例结构在2003—2005年期间出现明显下滑,随后基本保持稳定。这一方面反映出我国制造业结构的升级趋势,另一方面也反映出当前我国制造业内部结构升级尚处于中期阶段,未来装备制造业结构比例有望进一步上升。

(2)2003—2008年期间,生产用原料制造业劳动生产率上升速度大于工业平均水平,2003—2011年,装备制造业劳动生产率上升速度明显低于工业平均水平。同样说明,目前我国制造业内部结构升级正处于生产用原料制造业的扩张期,装备制造业结构比例扩张期尚未来临。

(3)2003—2008年,生产用原料制造业的能源消费比例结构超过60%,且呈现出持续上升势头,2008—2010年,这一比例基本保持稳定,这一高能耗行业组产出结构的扩张是造成现阶段我国能源紧张局面的主要原因。

(4)2003—2011年,生产用原料制造业的废水排放比例结构逐年下降,而消费资料制造业的废水排放比例结构则持续上升,说明消费资料制造业在废水减排方面的绩效低于工业(制造业)平均水平。

(5)生产用原料制造业是工业废气和固体废物排放的主要来源,结构比例分别超过工业整体的50%和30%。自2006年起,生产用原料制造业的固体废物产生比例结构呈现出明显下降趋势,该行业在这一时期的固体废物处理绩效明显优于工业(制造业)平均水平。

7.6.2 消费资料制造行业组内部比例结构变化趋势

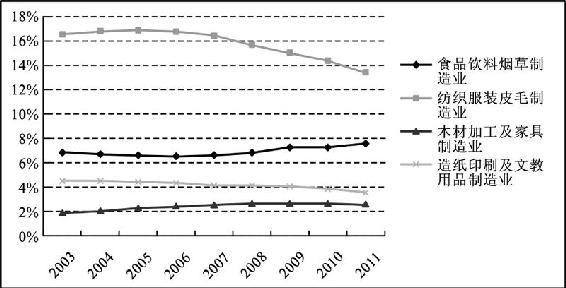

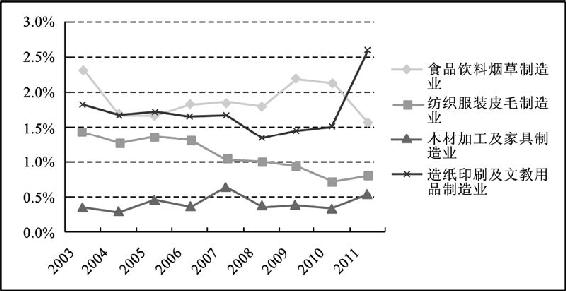

比较图7.30和图7.24会发现,消费资料制造业总产值占工业总产值的比例变化趋势与其内部的纺织服装皮毛制造业、造纸印刷及文教用品制造业的变化趋势是基本一致的,它们的总产值结构比例均出现明显下降趋势。而食品饮料烟草制造业、木材加工及家具制造业的总产值结构比例近年来则出现不同程度的上涨。其中,食品饮料烟草制造业总产值结构的上涨是从2006年开始的,由美国金融危机引发的全球经济衰退自然成为可能原因之一(在经济衰退期,人们往往会缩减开支,但由于食品饮料及烟草的需求弹性小,这类开支减少的幅度往往就小于其他商品,也就可能导致食品饮料烟草制造业的总产值结构上升),另一个可能的原因是近年来食品价格的快速上涨。木材加工及家具制造业总产值结构的上涨来自房地产行业的带动。

图7.30 消费资料制造业内部行业总产值比例变化趋势

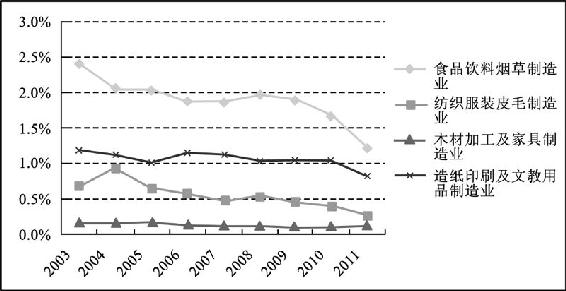

比较图7.30和图7.31不难发现,消费资料制造业中的4个行业的总产值结构变化趋势和从业人员结构变化趋势非常吻合,这说明目前我国该行业组的发展已经进入成熟阶段,行业间劳动生产率的相对变化很小。

图7.31 消费资料制造业内部行业从业人员比例变化趋势

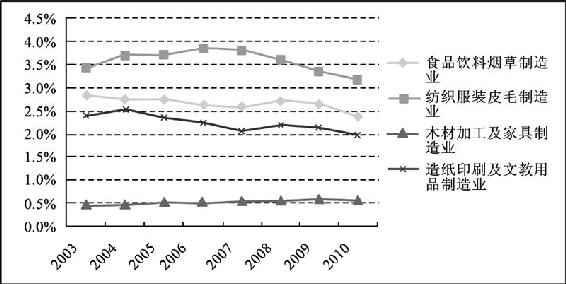

如图7.32所示,纺织服装皮毛制造业、木材加工及家具制造业、造纸印刷及文教用品制造业的能源消费结构变化趋势与其各自总产值结构变化趋势基本保持一致,唯有食品饮料烟草制造业自2009年以来在总产值结构上升的情况下能源消费结构反而下降了。

图7.32 消费资料制造业内部行业能源消费比例变化趋势

如图7.33所示,2003年以来,纺织服装皮毛制造业、造纸印刷及文教用品制造业的废水排放比例基本上呈现出逐年上升趋势,与此同时,这两个行业的结构比例正逐年下降,表明这两个行业在工业废水减排方面的绩效明显低于工业平均水平。

图7.33 消费资料制造业内部行业废水排放比例变化趋势

如图7.34所示,造纸印刷及文教用品制造业的废气排放结构在2011年出现异常的大幅度上升。

图7.34 消费资料制造业内部行业废气排放比例变化趋势

如图7.35所示,近年来该行业组内部行业的固体废物产生比例均出现不同程度的下降,其中以食品饮料烟草制造业最为明显。

图7.35 消费资料制造业内部行业固体废物产生比例变化趋势

通过对消费资料制造业内部行业比例结构变化趋势的分析,可以得出如下结论:①受到经济不景气和食品价格快速上涨的影响,食品饮料烟草制造业总产值结构自2007年开始上涨,受到房地产发展的带动,木材加工及家具制造业总产值结构近年来也持续上涨,而纺织服装皮毛制造业、造纸印刷及文教用品制造业的总产值结构则呈现出逐年下降趋势;②目前我国消费资料制造业的发展已经进入成熟阶段,行业间劳动生产率的相对变化很小,各行业的总产值结构变化趋势和从业人员结构变化趋势非常吻合;③2010年以来食品饮料烟草制造业在总产值结构上升的情况下能源消费结构反而出现下降。

7.6.3 生产用原料制造行业组内部比例结构变化趋势

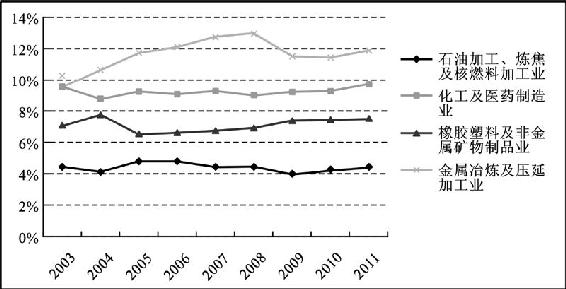

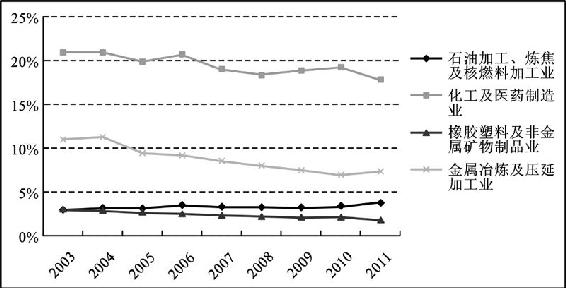

比较图7.36和图7.24可以发现,由于金属冶炼及压延加工业在生产用原料制造业中所占总产值比例最大,且该行业总产值比例结构近十年来的变化幅度也较大,所以生产用原料制造业总产值比例的变动很大程度上是由金属冶炼及压延加工业总产值比例的变动所主导的。2003—2008年,金属冶炼及压延加工业总产值比例结构快速上升,受美国金融危机影响,2009年总产值结构下滑,随着经济复苏,总产值结构在最近几年又开始回升。化工及医药制造业、橡胶塑料及非金属矿物制品业的总产值结构自2008年以来基本上呈现出一路上升趋势。总体来说,该行业组目前正处于产出结构扩张期。

图7.36 生产用原料制造业内部行业总产值比例变化趋势

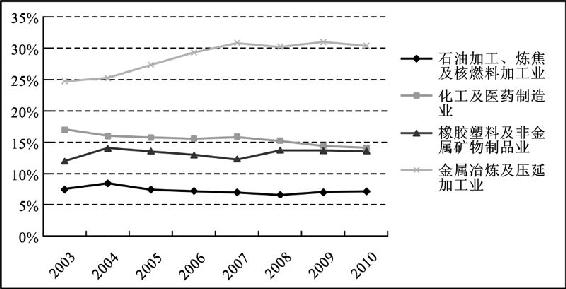

如图7.37所示,2003—2008年,化工及医药制造业、橡胶塑料及非金属矿物制品业、金属冶炼及压延加工业的从业人员结构比例逐年下降,同时期这些行业的总产值结构却持续上升,表明这一时期这些行业的劳动生产率上升速度高于工业行业平均水平。

图7.37 生产用原料制造业内部行业就业人数比例变化趋势

从能源消费比例结构的变化趋势来看(见图7.38),最突出的特点就是:2003—2007年期间,金属冶炼和压延加工业能耗比例不断上升,2007年,该行业能源消费占工业总能耗的比例已经超过30%,2008年以来该行业能源消费结构一直稳定在略高于30%的水平。而化工及医药制造业的能源消费比例结构基本上呈现逐年下降趋势。石油加工、炼焦及核燃料加工业,橡胶塑料及非金属矿物制品业的能源消费比例结构在2007年之前有所下降,2008年之后又有所回升。

图7.38 生产用原料制造业内部行业能源消费比例变化趋势

如图7.39所示,2003年以来,化工及医药制造业、橡胶塑料及非金属矿物制品业、金属冶炼及压延加工业的废水排放结构呈下降趋势,但是金属冶炼及压延加工业的废水排放比例结构在2010年出现上升。

图7.39 生产用原料制造业内部行业废水排放比例变化趋势

如图7.40所示,2003年以来,金属冶炼及压延加工业的废气排放结构持续上升,2011年超过30%,其他三个行业的废气排放比例稳中有降,橡胶塑料及非金属矿物制品业的废气排放比例在2010年出现上升。

图7.40 生产用原料制造业内部行业废气排放比例变化趋势

如图7.41所示,2003—2006年,金属冶炼及压延加工业的固体废物产生比例持续上升,2006年以来这一比例不断下降;2003—2010年,化工及医药制造业的固体废物产生比例逐年下降,2011年出现回升;其他两个行业的固体废物产生比例比较稳定。

图7.41 生产用原料制造业内部行业固体废物产生比例变化趋势

通过对生产用原料制造业内部行业比例结构变化趋势的分析,可以得出如下结论。①虽然美国金融危机对生产用原料制造业造成的短期负面影响大于其他工业行业,但总的来说,该行业组目前正处于产出结构扩张期,总产值结构呈现出强劲上升势头。②2003—2008年化工及医药制造业、橡胶塑料及非金属矿物制品业、金属冶炼及压延加工业的劳动生产率上升速度高于工业行业平均水平。③2003—2007年期间,金属冶炼和压延加工业能耗比例不断上升,2007年,该行业能源消费占工业总能耗的比例已经超过30%。④2003年以来,作为高排放、高污染的金属冶炼及压延加工业,在废水和固体废物减排方面的绩效显著高于工业平均水平,而废气减排方面的绩效则没有那么显著。

7.6.4 装备制造业内部行业比例结构

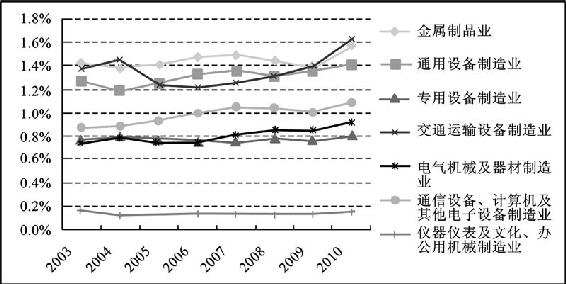

如图7.42所示,通信设备、计算机及其他电子设备制造业和交通运输设备制造业是装备制造业行业组中总产值比例最大的两个行业;2003年以来通信设备、计算机及其他电子设备制造业的总产值结构大幅度下降;交通运输设备制造业、通用设备制造业、专用设备制造业、电气机械及器材制造业的总产值结构自2004年以来都有不同程度的上升;其他行业的变化趋势较为平稳。

图7.42 装备制造业内部行业总产值比例变化趋势

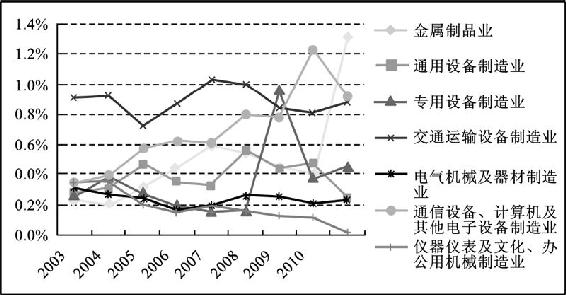

如图7.43所示,2003年以来,通信设备、计算机及其他电子设备制造业,电气机械及器材制造业,交通运输设备制造业,通用设备制造业的从业人员比例结构均有不同程度的上升,其中通信设备、计算机及其他电子设备制造业从业人员比例结构上升的幅度最大,结合同时期该行业总产值结构大幅度下降的事实,可以判定这一时期该行业劳动生产率相对于工业平均劳动生产率正大幅度下降。

图7.43 装备制造业内部行业从业人员比例变化趋势

如图7.44至图7.47所示,装备制造业行业组在能源消费和工业“三废”排放方面的结构比例都很小,所以这些行业的能源消费和工业“三废”排放的变化对于整个工业部门的影响就很小。

图7.44 装备制造业内部行业能源消费比例变化趋势

图7.45 装备制造业内部行业废水排放比例变化趋势

图7.46 装备制造业内部行业废气排放比例变化趋势

图7.47 装备制造业内部行业固体废物产生比例变化趋势

通过对装备制造业内部行业比例结构变化趋势的分析,可以得出如下结论:①2003年以来,从通信设备、计算机及其他电子设备制造业的从业人员比例结构大幅度上升,同时期该行业总产值结构大幅度下降的事实,可以判定这一时期该行业劳动生产率相对于工业平均劳动生产率正大幅度下降;②装备制造业行业组在能源消费和工业“三废”排放方面的结构比例都很小,其变化对于整个工业部门的影响很小。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。