一个公司所处行业的景气度以及所在行业中的地位都将影响其股票的成长性,无疑行业景气度高,在行业中的地位为龙头地位的,将更容易受到主力资金的青睐,同时也是容易产生大牛股的来源,所以平时我们要懂得研究该个股在行业的地位如何。在F10中行业分析就是一个很好的供我们分析行业地位的场所,其中的一些数据都是公开的信息,但都还有很多价值,懂得去分析,就会发现这是一个好的挖掘金矿的场所。

一、面对行业分析中的数据我们不单单要关注

数据本身,更多的是要对比地去看

1.重点是数据的比较,而不是对数据本身的研究。这里,重点是透过行业地位的比较更进一步认识选择标的,而不是研究其中的具体数据。记住,“数据的比较”才是重点,而不是对数据本身的研究。数据本身并非在这里独有,其他很多地方都可以找到,这里的价值就在于提供了一份数据比较图,大大节省了自己去统计比较的时间与精力。

2.“主营收入”对比是重点,数据高低能代表行业位置,要懂得去比较 “主营业务”。这里涉及总股本、实际流通A股、总资产、主营收入以及净利润增长率五个数据的行业综合比较,要有的放矢,抓住比较重要的或自己需要的数据进行比较。在图10-1与图10-2中,“主营收入”是最重要的环节。

图10-1

图10-2

道理不复杂,“主营收入”的高低最能代表一家企业在该行业的地位。“主营收入”就好像分蛋糕一样,蛋糕就那么大,谁分得份额越大谁不就是老大?在一个行业里如果企业的“主营收入”占据整个市场的份额极其微小,这样的企业面临淘汰的风险很大。当然,逆反思维来考虑,也正好说明其未来成长的空间很大。问题是,这家企业并非是成立不久的新企业,市场份额是在市场竞争中逐步形成的结果。想想,风险大不大?“主营收入”达到一定规模的才会比较安全,同时具备一定的投资机会,“主营收入”太小,就要观察其“主营收入”从过去到现在是递增还是递减,如递增说明还是成长过程,未来还有机会;相反,就有可能被淘汰。另外,需要注意的是其非经营性的卖点有没有,看有没有重组等可能,当然,这不是要在这里谈论的问题了。总之,不管如何,“主营收入”太小一般风险较大,“主营收入”达到一定规模或者是进入行业龙头位置,其基础才够扎实,才具备吸引机构投资者的可能。“擒贼先擒王”,行情一来,龙头位置的品种往往都是众多资金争夺的对象。

3.龙头品种流通股数量偏小往往隐藏着未来的市场机会。在具有中国特色的股票市场里,流通股与非流通股的比例关系是个非常微妙且有很大实战价值的数据。对于权重股或者是行业龙头品种,尤其是流通股占比特别小的情况下,往往也就是更受青睐的时候。为何?道理很简单,权重股或行业龙头品种在市场上的地位很特殊,很多时候,都是市场的焦点所在,也是各路机构资金的必配品种。当要发动行情的时候,对市场也好或者是该行业的行情也好,都必须依靠这些品种的上涨才能真正起到推动行情进一步发展的作用。所以,从中可以发现,两市的权重品种或者这里探讨的有色板块中的江西铜业(600362),之所以总是在市场行情运行的过程中不时地展示自己的爆发力,是市场的需要,是牵一发而动全身的需要。图10-2显示其流通股比例明显偏小,作为龙头老大这样的品种,必然会阶段性受到市场的特别关照,机会不就出来了?

二、高销售毛利率是牛股的集中地,值得深入挖掘

1.研究行业地位的延续。这里是探讨行业地位的一种延续。如图10-3所示,这里的数据对比涉及销售毛利率、销售净利率、净资产收益率以及每股收益这四大数据对比。

图10-3

四大数据中最为关键的就是销售毛利率。一家企业如果连毛利都谈不上有多高,可以想象,其最终能够有多大利润。缺乏利润增长的企业就好像缺乏活力,最终会郁郁而“亡”。当然,我们不能排除那些特殊行业的特例,如类似沃尔玛这些靠周转率来提升最后利润的企业,是个例外,毛利率可以很低,但周转快,最终利润也就多,这样的企业更多是商业类的上市公司。

2.虽然评估需要综合数据的比较结果,但销售毛利率这个指标具有很大的实战参考价值。在比较中,除了各个单一数据的比较外,我们还需要综合数据的比较结果。单一数据是高是低有时候并不能说明一切,我们需要观察更多的数据对比,才能够更好地去评判一家上市公司的优劣。如图10-3与图10-4所示,在江西铜业(600362)各个数据的比较过程中,我们可以发现销售毛利率并不算高,还达不到行业平均水平,但我们可以发现其余三个数据都是高于行业平均水平的,这正好可以说明其综合实力是不错的,整体依然还是有潜力的。再结合其本身的龙头地位,这样的结果已经不错了,只要价格合理,至少能够吸引一些机构资金的充分关注。

图10-4

话说回来,销售毛利率这个数据的高低依然是具有很大参考价值的。对于图10-4圆圈圈中的四个数据中三个数据居前列的品种,下面的章节将把阶段性波动状况进行综合对比,你就会发现不简单了。这些数据为何重要?很简单,既然企业的生命在于利润,销售毛利率越高,利润就越有保障,这样的企业难道不能够吸引足够的眼球吗?不能够吸引足够多的资金去进行博弈吗?那基本是没有太多悬念的。不过前提是,大行情要配合。

3.数据突出带来的恐怖魅力。(1)重要数据相当突出的品种,牛起来绝对让人目瞪口呆。销售毛利率最高,未必意味着股价阶段性涨幅最大。原因固然有很多,但有一个因素是需要记住的:最高往往就有最多人关注,参与其中的机构资金博弈过于激烈,最终也就未必是最好的。

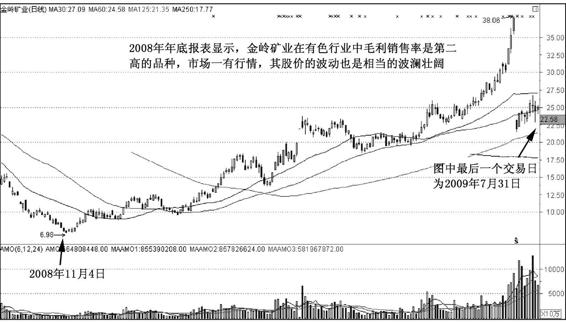

图10-5是2008年年底数据统计有色金属行业销售毛利率排第二的金岭矿业(000655),从2008年年底到2009年7月31日,最低到最高涨幅算上除权达到7倍。不到一年,如此涨幅,绝对是大牛股!图10-6是2008年年底数据统计有色金属行业销售毛利率排第一的金钼股份(601958),从2008年年底到2009年7月31日,最低到最高涨幅超过3倍,也相当可观。

图10-5

图10-6

图10-7是2008年年底有色金属行业销售毛利率排第三的西藏矿业(000762),从2008年年底到2009年7月31日,最低到最高涨幅超过5倍,也算得上大牛股!图10-8是作为主营收入老大的江西铜业(600362),在本身流通盘不大的背景下,从2008年年底到2009年7月31日,最低到最高涨幅超过6倍,王者风范尽显,绝对是牛气冲天。

图10-7

图10-8

上面逐一对比下来,就会发现除了2008年年底有色销售毛利率排第一的金钼股份(601958),涨幅刚好超过3倍,对比其他有比较大的差距,其余都超过5倍以上,而且不相上下,一起进入阶段性大牛股的行情。一旦市场有行情,类似这些有可圈可点数据的品种,表现一旦牛起来会超出绝大多数人的想象。作为操盘手,在选择标的过程中就务必要注意这些数据的对比,从这些数据的对比过程中不仅可以更清晰地认识所选择的标的,同时也可以从中去挖掘新的战机。

(2)对比大盘,就会发现什么叫恐怖。资本市场是造梦的地方。接下来不妨进一步与当时的大盘做个对比,如图10-9所示,大盘从2008年年底到2009年7月31日,最低到最高涨幅刚好超过100%。

图10-9

销售毛利率等数据突出的有色品种,涨幅最小的金钼股份(601958)也超过3倍,大幅超越大盘,更别说其余三个涨幅超越5倍了。恐怖就恐怖在这里,这也从一个侧面反映出数据对比挖掘的重要性,更是告诉大家,只要有大盘行情配合,一切皆有可能!资本市场是造梦的地方(有大盘行情配合的时候),也是破梦的地方(大盘行情结束的时候)。作为操盘手,造梦阶段就尽情发挥,破梦阶段就尽量休息,这样才能长久生存,成为最后的大赢家。至于图10-10的作用,正如图中所说,知道就好,这里的数据只是让投资者把选择标的更好地在数据上跟大盘进行对比,有的仅仅是对比作用,让投资者思路更清晰而已。

图10-10

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。