基于前面章节已经建立的规则,在这一章我们会开发一个完全自动的最大熵波谱分析(MESA)交易系统。具体方法是,首先为趋势模式和周期模式建立周期长度,然后只用正弦波指标来交易周期模式,通过正弦波指标的两条线的交叉买入和卖出。一个同时使用趋势模式和周期模式的交易系统被开发出来。本章的目的是说明这些技术可以改进理论的周期模式信号,形成一个纯机械的交易系统,用来交易真实市场。

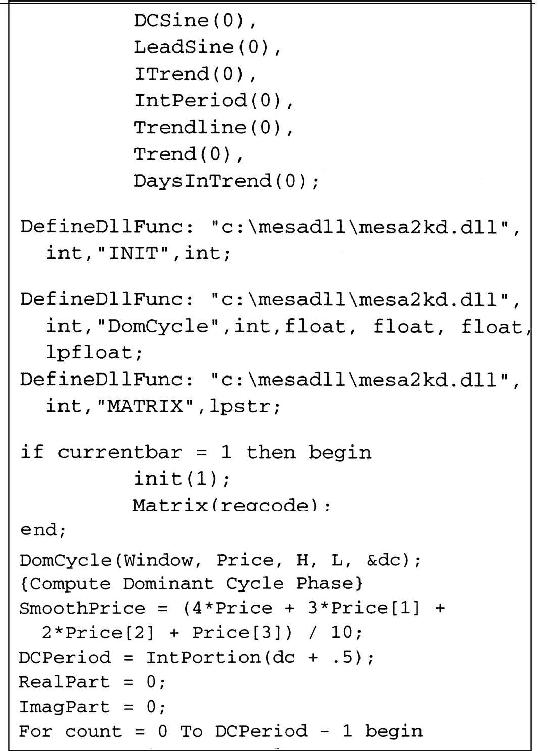

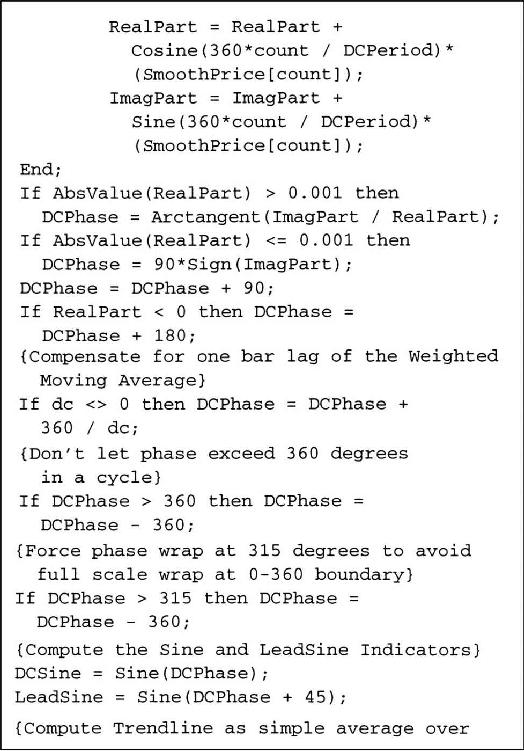

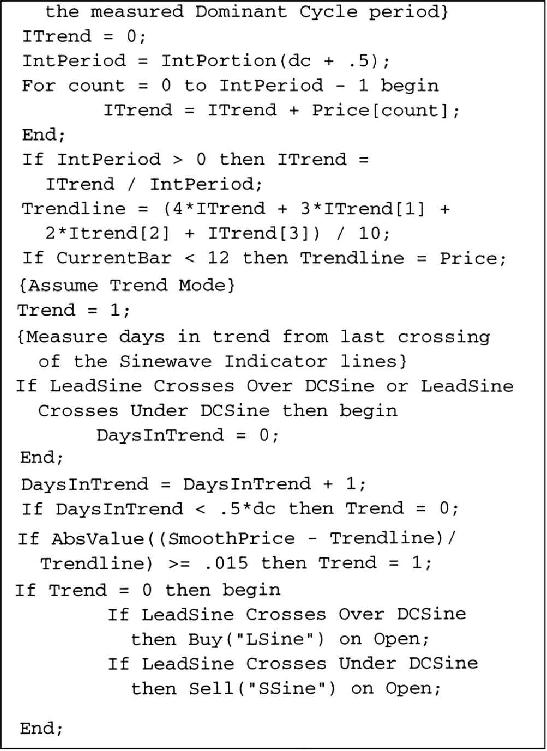

显示在图11.1中的代码,是从理论的角度严格使用规则的完整交易系统,没有刻意地对真实的交易场景、特殊的交易商品以及股票的特性做出适应。首先定义最大熵波谱分析动态链接库(DLL)函数,接着初始化动态链接库,然后利用动态链接库计算主要周期。下一段代码测量了相位和计算了正弦波指标,就像我们在第八章做的那样。最后,计算平滑的即时趋势线,就像我们在第九章做的那样。假设市场更像在趋势模式中,以趋势模式为缺省条件来建立模型。接下来,建立一个周期模式的条件。如果正弦波指标的领先正弦穿过了DC正弦,则周期模式必然存在。进一步,交叉后一半主要周期长度的位置,周期模式也一定存在。通过对交叉发生后的柱状线的数量保持记录,对比这个经历的时间和一半的主要周期,我们可以找出周期模式的长度。然而,我们已经观察了很多次,价格可能又往趋势线靠近。在这种情况下,平滑过的价格就不太可能会穿过趋势线,无法像我们在周期模式中希望的那样。因此,我们建立了另一个相当直接的规则:如果平滑过的价格超过趋势线1.5%,市场就处于趋势模式中。

我们的系统非常简单。只有当市场在周期模式中,我们才进行交易。当领先正弦上穿DC正弦,后一天开盘的时候我们将买入;当领先正弦下穿DC正弦,后一天开盘的时候我们将卖出。我们也引入了保护的止损,以防周期模式信号是错误的,市场突然变成趋势模式。我们在给定的交易中保持不动,直到仓位逆转的信号出现,或者直到止损点(也可能是移动止损点,也就是止盈点)达到。

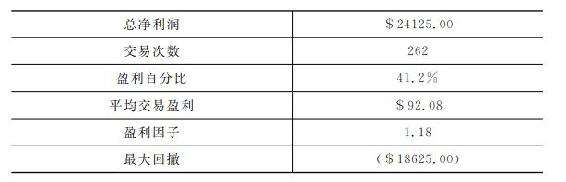

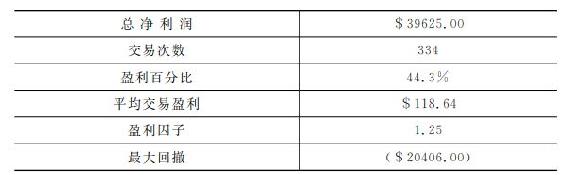

这个代码首先被用于国债期货,这是一个好例子,因为国债是有范围的。也就是说,不像标准普尔或者纳斯达克期货合约,国债没有长期的趋势偏见。因为系统交易买涨和卖空,所以可以同等地做出交易选择,这样就不需要适应系统中的偏移(也就是如果有长期的趋势偏见,比如标准普尔,长期偏见就是上涨,就需要对里面必然包含的趋势进行修正)。国债数据是一个往后调整的(或者说滚动的)连续合约(所谓的往后调整的连续合约,就是连接真实合约一起,用在滚动日期的合约的价格差值调整在下面的合约中的所有的价格。这个过程对每一个前面的新的合约重复),覆盖了从1984年7月9日到2000年9月29日,共计15.88年的长度。加上1000美元的资金管理止损,结果显示在表11.1中。结果不是非常了不起。最大的回撤几乎和净利润一样,盈利因子(毛利润比上毛损失的比例)很低。也许更重要的是,如果我们的交易费是每笔30美元,在进入交易时就有一个31.25美元的滑点,并且在退出时还会再出一次这个滑点,那么每笔交易的平均利润就大约等于交易成本。也就是说,我们费尽力气,最后就是保本而已。因此,我们必须努力改进交易系统。

表11.1周期模式交易系统初始结果

图11.1理论周期模式交易系统

续图11.1

续图11.1

续图11.1

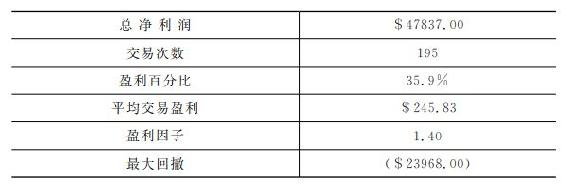

优化系统的第一步就是理解我们与理论偏离(也就是没有得到理论中那么好的结果)的原因是没有进行补偿。我们的进场点是关键的正弦指标领先正弦和DC正弦交叉的时间;反过来,这个交叉的时间又依靠测量的相位。假设在计算中,我们经历了比理论上设置的更多的滞后。例如,在交叉第二天开盘时进行交易,等于加上额外的一天延后。我们可以通过对相位计算,对不可预计的滞后做出补偿。举个例子,在找到最优的3根柱状线补偿之后,我们改变了相位补偿部分的代码

该补偿改进了交易结果,显示在表11.2中,其中的亮点就是净利润几乎翻倍了;交易的次数也增加了,但是每笔交易的利润只增加了一点点。

当我们进一步检查结果,发现看涨交易的净利润为6万美元,而卖空的交易居然亏损了20375美元。很清楚,下一步改进的重点,就是如何减少卖空交易的损失。

表11.2相位补偿后周期模式交易系统结果

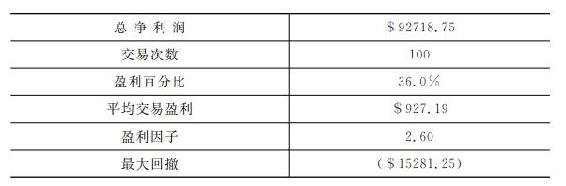

到了最后,我们第一次尝试了滤波器,使用触发器,只有当趋势是下跌时才进行卖空交易。卖空交易规则代码如下

If LeadSine Corsses Under DCSine and Trend<Trend[1]

then Sell("SSine") on Open;

这个滤波器结果不仅仅是增加了净利润,也减少了交易的次数,这样每笔交易的平均利润增加到了245美元,表11.3显示了这个结果。看涨交易的净利润没有明显的改变,卖空交易的净损失减少到了12375美元。因此,我们仍然需要为减少卖空交易的损失而努力。

表11.3趋势方向过滤后周期模式交易系统结果

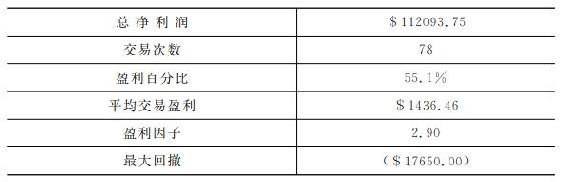

我们完成另一个“5天平均值”规则,也就是领先正弦必须少于DC正弦的5天平均值,卖空交易进场点的代码变为

If LeadSine Corsses Under DCSine and Average

(LeadSine,5)<Average(DCSine, 5) then Sell("SSine") on Open;

这个滤波器立刻产生了效果,大部分卖空交易都消失了。因此,净利润就接近翻倍了,表11.4显示了这一点。不仅仅净利润大幅增加,同时交易的次数也削减了近一半。因此,每笔交易的平均利润突然增长到了927美元。盈利因子上升到了2.60,这就使得成功有了很高的概率。可以说,每个方面都改进了,除了盈利百分比。

表11.4领先正弦和DC正弦平均值对比后周期模式交易系统结果

从我们设计系统开始,止损值一直都是1000美元。进一步对表现进行改进,优化止损值到2200美元。完整的交易系统的表现显示在表11.5中。

表11.5完整周期模式交易系统结果

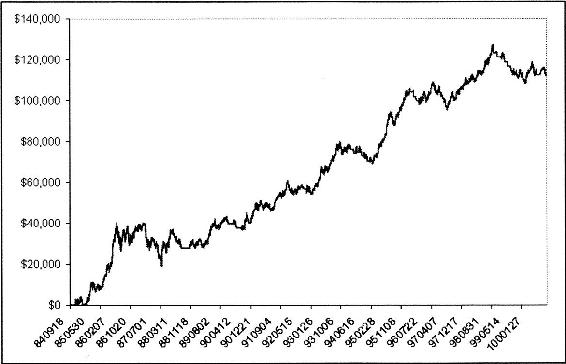

增加止损值,使得几个交易在仓位被反转之前可以从损失中恢复过来。这进一步减少了交易的总次数,但是盈利百分比现在已经高于50%了。图11.2中系统的持续资产增长,显示了系统的表现非常扎实,并且在15.88年的长度里都有效。

图11.2周期模式自动交易系统,15.88年国债资产增值

我们已经从一个纯理论的观点开始,然后在短短几步内,就获得了一个完善、可持续的自动交易系统,并且效果超过了大多数商业交易系统。在我看来,这一点清楚地说明了根据精确理论建立和设计交易系统的好处。

•在建立模型时,将趋势模式作为缺省条件。

•在领先正弦和DC正弦交叉后一半主要周期长度内,周期模式状态存在。

•如果平滑过的价格高于即时趋势线1.5%,趋势模式存在。

•滞后可以通过改变测量的相位角度来补偿。

•亏损的交易可以用滤波器来消除。

•增大止损值可以改进交易表现。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。