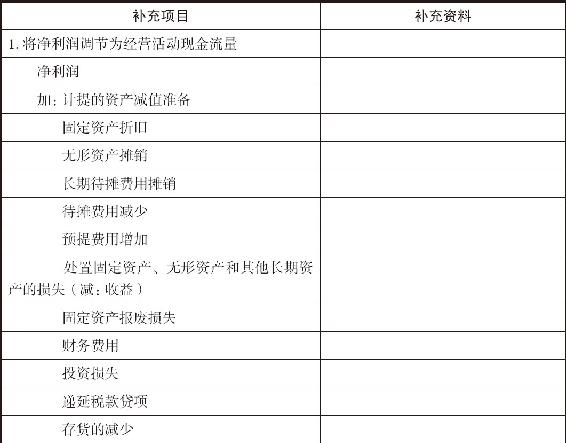

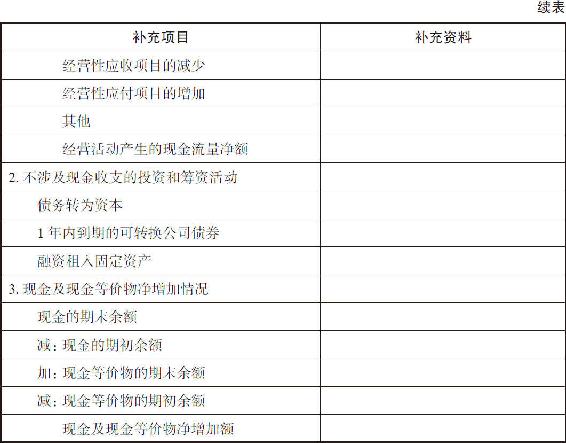

【摘要】:1.附表的基本格式现金流量表的附表编制就是对现金流量表的补充资料进行编制。表5-12 现金流量表的补充资料表2.附表的各项目填列方法附表的各项目金额是相应会计账户的当期发生额或期末与期初余额的差额。

1.附表的基本格式

现金流量表的附表编制就是对现金流量表的补充资料进行编制。其补充资料由三大项组成,即将净利润调节为经营活动现金流量,不涉及现金收支的投资和筹资活动,现金及现金等价物净增加情况。每一项又包含许多具体项目,其基本格式如表5-12所示。

表5-12 现金流量表的补充资料表

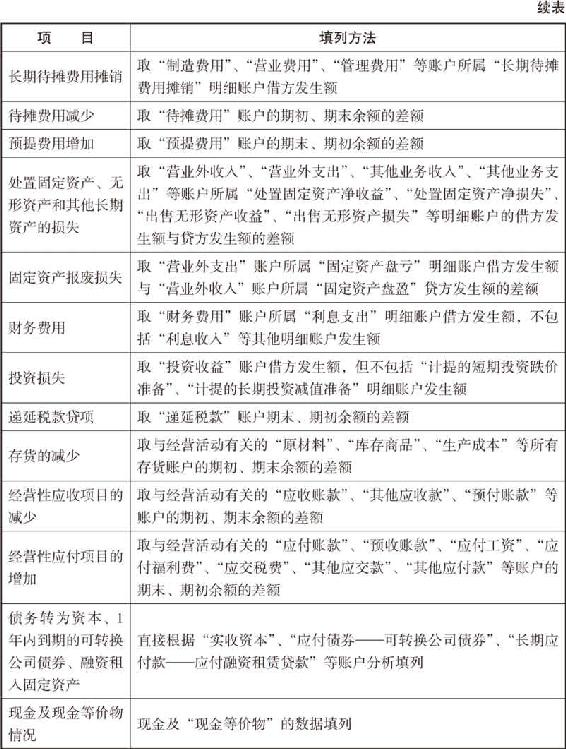

2.附表的各项目填列方法

附表的各项目金额是相应会计账户的当期发生额或期末与期初余额的差额。它是现金流量表中不可或缺的一部分,其项目可以直接取相应会计账户的发生额或余额,具体内容如表5-13所示。

表5-13 现金流量附表填列方法

企业往来资金中经营性与筹资性的界限

在会计实务中,向其他非金融企业的拆借资金一般都未列入长(短)期投资或长(短)期借款中,而是隐藏在资产负债表中的“其他应收款”或“其他应付款”中。在编制现金流量表时,可遵循以下原则:

首先,集团内部母公司与子公司、子公司与子公司的资金往来均应当作经营活动产生的现金流量,因为这样有利于母公司编制合并现金流量表。

其次,企业向其他企业借入的资金,如果金额较大,引起企业的债务规模及构成发生较大变化的,企业可以将借入资金与偿还资金当作筹资活动产生的现金流量;如果借入的资金金额较小,或者企业与关联单位、关系客户的资金往来比较频繁,会导致企业有时是债务人,有时是债权人,企业应将借入资金与偿还资金当作经营活动产生的现金流量。

最后,如果拆出资金要收取利息,并且收取的利息比较大,可以将拆出资金、收回资金和利息当作投资活动产生的现金流量,除此之外应作为经营活动产生的现金流量。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。