尽管现金流量表能够揭示企业现金流入和流出的原因,分析企业的营业状况和能力,日益受到人们的重视,但它在编制和制度方面都存在着一些缺陷,有些项目分类不当,有些问题不能准确揭示,甚至有失合理。现金流量表自身存在的缺陷在一定程度上造成了信息披露上的偏失,这就在人为上造成了企业对现金流量表进行包装。

要想对现金流量表有一个准确的分析,必须对它常用的包装手法有一定了解,揭开包装的面具。

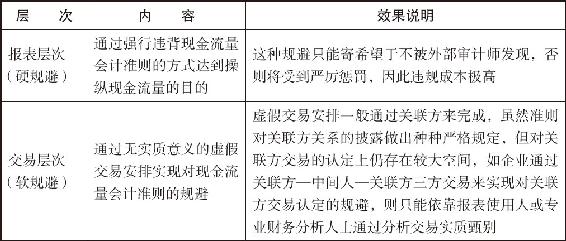

1.现金流量表包装的类别

现金作为实实在在的资产是无法凭空创造的。也就是说,企业无法人为改变整体现金流量的总体金额,只能在某种程度上人为地控制现金流量的方向和现金流量不同项目间的金额重新分配。包装的类型主要有两大类:对现金流量制度缺陷的利用和对准则的恶意规避。恶意规避是企业现金流量表包装最常用的手法,它有2个层次,具体见表10-5。

表10-5 恶意规避的2个层次

2.解读硬规避和软规避

(1)硬规避常见的操作方法

①把企业经营活动产生的现金流出记录为投资活动现金流出,即通过费用资本化的手法造成经营活动产生的现金净流量增加、企业投资规模扩大的假象,以引起阅读者对企业发展势头的看好。

②将证券投资所得现金收入记录为经营活动现金流入,同样造成经营活动产生的现金净流量增加这样的假象。最著名的事件莫过于安然公司,将证券市场上获得的数亿美元现金记录为经营活动现金流入。

对现金流量会计准则的硬规避是丝毫不加掩饰的会计造假行为,将留下非常清晰的审计线索,通过外部审计较容易发现问题。

(2)软规避常见的操作方法

①将应收账款抵押,使企业应收账款减少,经营活动现金流量增加。给信息使用人的误导是:如应收账款日后无法收回,企业只是以应收账款贴现的代价,换来报表使用人对企业现金流量状况过于乐观的评估。即使应收账款日后收回,在企业信用政策不发生急剧改变的情况下,那也是透支未来会计期间的现金流量,并不反映企业当期现金流量的真实状况。

②用并购来抵销应收账款。假如某公司B因欠公司A一笔钱款而无力偿还,公司A将公司B并购以后,公司B就可以以公司A的子公司的名义向银行借款还债,债务由公司A承担。公司A记录应收账款的收回并增加经营活动现金流量。这等于是公司A增加负债资金,减少应收账款,即将筹资活动现金流入转移为经营活动现金流入。

③通过关联方虚构交易,安排经营活动现金流入,而后通过投资活动转出现金流量。关联方交易是指在关联方之间发生转移资源或义务的事项,而不论是否收取款项。比如,A企业通过关联交易,将价值50万元的货物以100万元的价格销售给B企业,然后,再以固定资产投资的名义,以100万元的价格买回B企业的子公司C企业价值50万元的设备。这实际上是通过虚假现金交易,使虚增的50万元现金从A企业的销售账户转入,从投资账户转出。这样,虽然现金净流量保持不变,但投资所需的资金却随之增加。因为这样一来企业盈利有限,往往陷入资金危机。我国规模扩张的企业常常感到资金短缺,一个主要的原因就是企业将本应集中于核心业务的资金,投资到规模扩张方面,造成资金短缺。

综上所述,许多公司往往运用一些会计上的技巧,有意无意地改变企业现金流量的性质,达到粉饰现金流量表的目的。所以,阅读者在分析现金流量表时一定要擦亮眼睛,不要被假象所迷惑。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。