企业为什么要对财务报表造假呢?深刻剖析其原因,不外乎有以下几种目的:

1.为了应对企业内部考核

财务报表提供的数据通常是企业各级管理人员奖金、工资和职务提升的依据。如果本年度不能实现企业下达的各项指标,奖金就会减少,工作岗位也可能丢掉,所以,这种短期目标行为为财务报表造假提供了动机。除了内部考核以外,外部考核,如行业排行榜,主要也是根据销售收入、资产总额、利润总额来加以确定的。

而且,更为重要的是,经营业绩的考核,不仅涉及企业总体经营情况的评价,还涉及企业厂长经理的经营管理业绩的评定,并影响到他的提升、奖金福利等方面。为了在经营业绩上多得分,企业就有可能对其财务报表进行包装、粉饰。

可见,基于业绩考核而进行的财务报表造假,是最常见的动机。

2.为了获取信贷资金和商业信用

任何一个贷款者都不愿与经营不佳、面临倒闭的企业合作。这就为那些运营不好的企业进行报表造假提供了“温床”。企业为了获得外界的资助,就需要通过财务报表来欺骗舆论和外界。对于这些企业来说,对财务报表进行造假,实在是不得已而为之的行为。因为他们“不说假话办不成大事”,“不做假表贷不到巨款”。事实上,即使是经营业绩欠佳、财务状况不健全,也要对其财务报表进行修饰打扮,力图“花枝招展”。

3.为了发行股票早日上市

股票发行分为首次发行和后续发行(配股)两种情况。我国《公司法》明确规定,净资产在总资产中所占比例不低于30%,无形资产在净资产中所占比重不高于20%,并且连续三年盈利的企业才有条件申请上市。另外,股票价格的高低也与企业经营状况有很大关系。

这样,准备上市的企业为了能够多募集资金,就必须“塑造”优良业绩的形象,其主要手段就是在设计股份制改革方案的时候,对财务报表进行造假。

还有一种情况是,上市企业希望能够后续发行,这首先需要符合配股条件,那就是企业最近3年的净资产收益率,每年必须在10%以上。这样,10%的配股就成了上市企业的“生命线”。

特别是在有些企业里,3年时间中只有一两年达到要求,他们迫切需要伪造报表,以求顺利过关。

4.为了逃避税款或操纵股价

所得税是在会计利润的基础上,通过纳税调整来进行计算的。具体方法是,将会计利润调整为应纳税所得额,再乘以企业所适用的所得税率。企业为了达到偷税、漏税、减少或者推迟纳税的目的,往往会对会计报表进行造假。当然,也有的企业愿意虚增利润“多交税”。这些企业是不是“学雷锋”呢?当然不是。这样做的目的,是为了造成一种假象,表明自己的“盈利能力”不错,同时也为了操纵股价。这真是一种“吹牛皮纳税”行为。

5.为了社会效益或政治企图

有些企业编制财务报表完全是给主管行政部门看的。这些企业对财务报表造假的目的,就是带有某些政治意图。这种现象在国有企业更常见。通常企业经营良好,收益较高,企业的领导就可能被提拔任用,如果经营惨淡,就意味着丢掉职务。

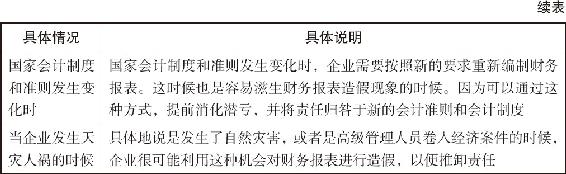

6.为了推卸企业和个人的责任

为了推卸责任而造假的情况说明如表12-1所示。

表12-1 为了推卸责任而造假的情况说明

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。