导语

据统计,全国公路物流企业约有700万家,平均每家仅拥有货车3辆;目前拥有营运许可证的大型货车85%以上都归属于个体户经营,90%以上的运力掌握在个体司机手中,行业集中度极低。小部分车队即使以公司体制经营,也大多为仅拥有5~10辆车的中小规模公司。也就是说,运输行业的经营运作基本处于“散兵游勇”状态,产业的组织化水平低、利润率低。

正是运输业的规模化程度低、利润水平低,导致大部分从业者的抗风险能力非常弱。从2015年持续至今的经济衰落给整个行业带来了冲击,许多运输车队因此而倒闭。在这场危机中,车队的资金链受到的冲击尤为严重。如果把现金流比作企业的血脉,中国大概有80%以上的运输车队“血脉不通”,倒闭的中小运输车队也大部分是因为“血脉梗塞”——现金流中断而难以为继。

造成中小运输车队易遭受现金流困难的主要原因有以下三点。

(1)应收账款不能及时收回

由于行业发展的特殊性,通常是车队先完成货运订单,再结算运费,结算周期普遍长达2~3个月;更有甚者,如果车队不慎遇到黑中介,或货源客户自身经营难以维持,账期很可能更长,甚至运费收不回来,收入化为泡影。

(2)费用支出几乎全部即时结算

车队的收入迟迟不能入账,但每一项消费支出都必须即时支付。燃油费、保险费、通行费、员工工资等费用在车辆停止运行或空载的情况下也必须支出,不能拖欠。车队的银行账户里刚转入的运费立即就要投入运营采购。

(3)高利贷是压垮车队的最后一根稻草

中小运输车队自身造血能力不足,对外部资金的依赖程度非常高。但是,由于中小运输车队缺乏与运营相关的清晰齐全的报告数据作为信用凭证,且存在经济效益较低、设备相对落后、整体规模较小、可供抵押资产少、信用较低等问题,以致融资渠道非常狭窄。金融机构更青睐于大中型企业,中小运输车队缺乏担保资产,使得银行或其他正规金融机构面对中小运输车队的融资需求难以受理。

若是寻求非常规金融机构进行借款,中小运输车队难以承受高昂的借款成本,甚至反受其害。

案例12-1

某运输车队拥有5辆车,平均运营数据如表12-1所示。

则:

该车队每个月的运输成本支出=(0.30×30×1.5)×5万元=67.5万元

每个月的运费收入=(0.39×30×1.2)×5万元=70.2万元

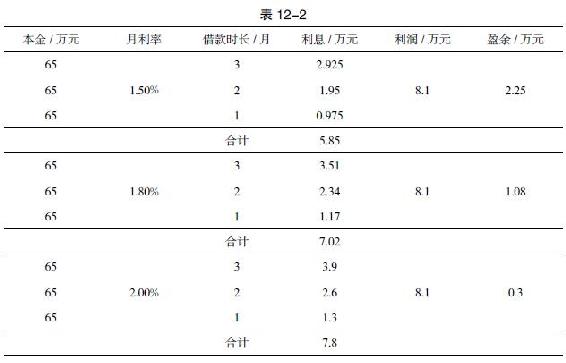

因运费收入拖欠未能及时到账,该车队不得不连续3个月借款65万元以维持运营(表12-2)。

在以上运输成本、运费定价3个月不变的情况下,借款利率越高,利息越高,则利润剩余越少。虽然借款支撑了车队的运营,但车队接近于亏损运营,必须继续借高利贷维持。借款越多,亏损越多。

中小运输车队对外部资金的需求高,但通过高利贷以满足运营需求无异于饮鸩止渴。健康、可持续的融资方式应该是通过正规的经营机构获取低成本资金。

●段后语

“产业互联网+物联网金融”低成本融资之道

运输车队精益管理服务平台“汇管车”整合了运输装备、零配件、石油、保险、车载定位硬件、通行卡等供应商,几乎覆盖了运输行业供应链的全产业链。运输车队只需通过这个“汇管车”平台与供应商交易,即可采购车辆、轮胎、润滑油、柴油、车辆保险,缴纳高速路通行费等,所有交易数据也将自动沉淀在“汇管车”的数据管理后台“运赢大道”,这些运营数据将是车队获得低成本融资的信用基础。

“小黄雀金服”是汇管车旗下专为满足中小运输车队融资需求的物联网金融平台,通过“智汇车管”提供的车队历史沉淀数据,“小黄雀金服”将对车队的综合信用、成长潜力、消费需求予以评估,给予相应的授信额度。

中小运输车队获得“小黄雀金服”的授信后,由“汇管车”根据车队的实际需求代车队向供应商采购产品,与供应商结算。

在“产业互联网+物联网金融”的模式下,运输车队直接获得车辆、燃油、保险等产品,并不获得现金,也不与供应商发生交易往来,每一笔融资的物流、信息流和资金流都可以真实、直观地通过“运赢大道”的数据报表呈现。

案例12-2

江西伟盛国际货运代理有限公司根据企业发展需要,新成立江西弘鼎供应链管理有限公司,因业务需求需增加3辆配送货车。按照传统的做法,弘鼎计划自购3辆车,约10.5×3万元=31.5万元,31.5万元+购置税+保险费+车厢费=45万元左右,然后再聘请司机进行日常运营。但这样操作,弘鼎的资金流会被占用,司机需要培训才能上岗,管理上比较难以把控。如何在不占用资金的情况下做好司机管理工作?在与汇管车的沟通过程中,了解了汇管车的“产业互联网+物联网金融”的业务模式,并达成合作,汇管车根据弘鼎近2年规划,提出一个更贴近弘鼎公司发展的方案——合伙制,即以弘鼎公司的名义,通过汇管车的小黄雀金服平台进行融资买车。司机通过分期还款给弘鼎公司的方式购买车辆,司机承担车辆购置、保险和运输成本,弘鼎公司在融资到期后将车辆所有权转让给司机。弘鼎不拥有车辆,通过司机完成运单赚取运费收入。

这样规划的优势在于:司机购车无压力,并拥有稳定货源,有安全感,有业务保障;弘鼎可实行企业轻资产化,同时又有稳定的司机和车辆开展配送业务,大大降低了企业的管理成本;且跟司机的利益进行捆绑,司机能够更用心地提供配送服务并爱护车辆,保障分期购车的安全性。这一规划开创了企业放心、司机开心的局面。而弘鼎通过融资购车沉淀在汇管车平台上的数据,可作为弘鼎以后业务融资的信用依据,更有利于弘鼎的发展。

通过保理业务转嫁风险,获得融资。

运输车队可以将运费应收款转嫁给保理商和诚智融,和诚智融根据应收账款的金额和车队运营数据进行评估,为车队提供产品消费授信额度,并进行应收账款的催收。

通过保理业务可有效提升资金的利用效率,避免车队因账款无法及时收回而陷入现金流中断的困境,不仅转嫁了风险,更获得了推动车队扩大发展的低成本资金。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。