1.3.4 从主权债务危机到欧元危机还是正好相反:双重或三重危机的排序

总结危机的路径用下面这个排序似乎是恰当的:

——危机前阶段:房地产泡沫或“乐观泡沫”;

——危机第一阶段:银行业危机或竞争力突然下降导致经常账户赤字迅速上升或结构性预算失衡;

——危机第二阶段:没有预期到的衰退,税收大幅减少,预算赤字增加;

——危机第三阶段:经济刺激方案,债务增加,公共收入和支出调整的时滞;

——危机第四阶段:主权债务导致偿付能力风险,资本外逃;货币危机(见表1.8)。

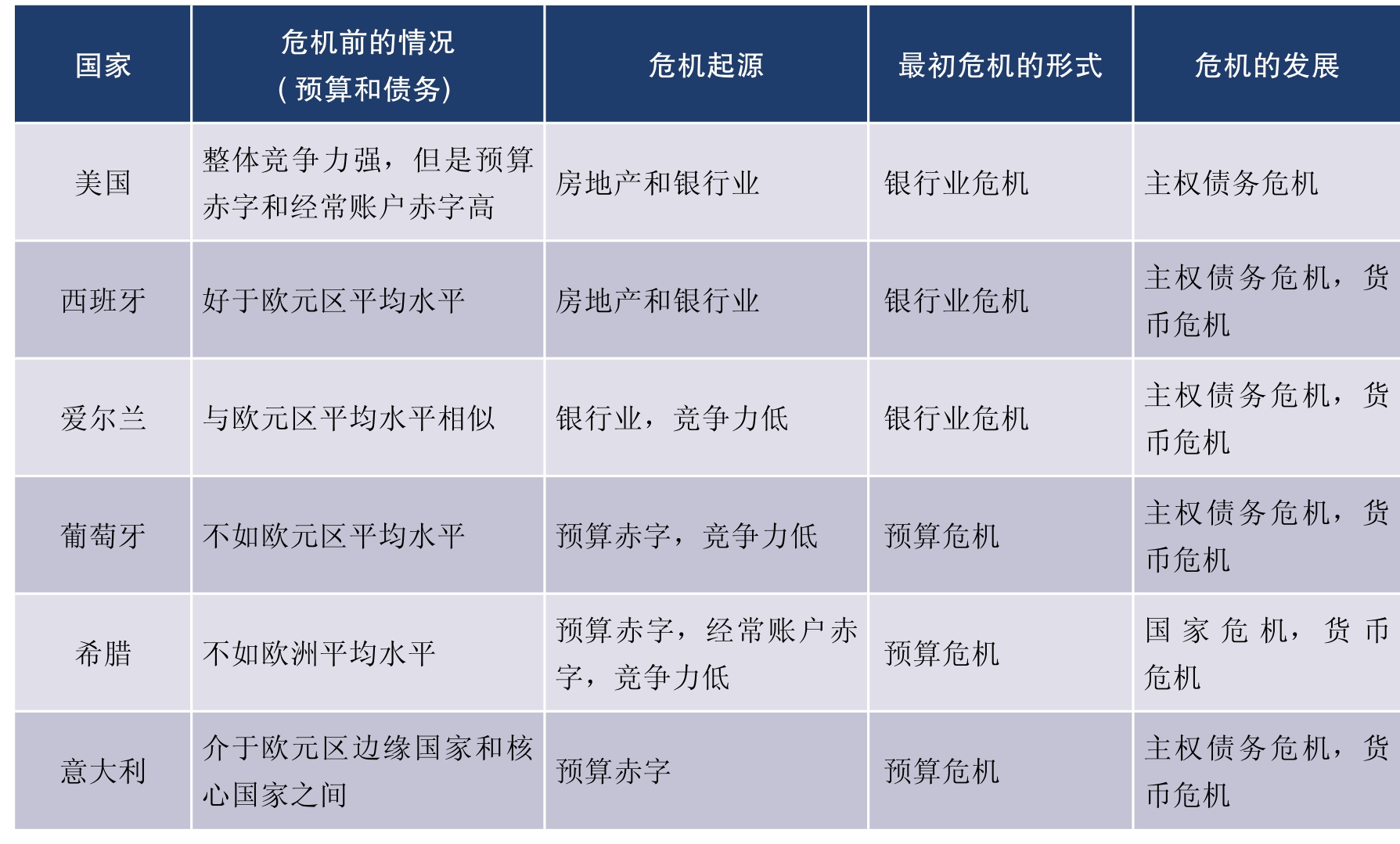

表1.8 主权债务危机爆发的主要原因和发展

数据来源:作者收集。

很多模型都试图解释各种危机之间的潜在关系,一种解释认为货币危机产生自没有控制的货币扩张以及各自经济体过高的预算赤字,这种解释就是理论文献中广为接受的标准(e.g.CorsettiandMackowiak,2006)。银行业危机和债务危机正在成为当前经济危机和金融危机研究中的首要问题(Reinhart and Rogoff,2008;Candelon and Palm,2010)。首先,我们必须就主权债务危机的可操作性定义达成共识。公共债务在GDP中所占的比重是到目前为止最为流行的指标,但它并未解决到达哪个比重公共债务就会变为危机这一问题。看上去,在给定的公共债务水平上,随着经济发展,经济体对危机的抵御能力增强。以市场为基础的指标,比如债券利差,也受制于债务违约标准的不确定性。直觉上对主权债务危机足够的界定并不能经得住理论论证。如果担心政府没有偿付能力对于主权债务危机是一个必要条件,那么与文化相关的风险规避问题,金融市场的效率问题,自我实现的预言问题将会出现。

自2007年以来,几乎所有欧洲国家,债务占GDP的比重以及政府债券利差都有所上升,但是增长最快的是希腊、爱尔兰和葡萄牙。到目前为止,越积越多以及自我升级的危机影响或许会导致国家失去偿付能力,但这两者之间严格的因果关系还不能得到证实。尽管在美国,政党在提高债务上限的谈判中直到最后一分钟还彼此敌对,但并非所有的敏感数据都反映出了对于政府突然失去清偿能力的担忧。相反,希腊政府的政策似乎要推迟支出削减政策,因此增加了欧元区集团、欧洲央行(ECB)以及国际货币基金组织(IMF)进一步提供信贷的压力。欧元崩溃的讨论立即升温。

要想对危机在所有复杂的方面以及相互依赖方面的演进有更加深入的了解,或许会需要新的分析工具。此外,似乎要得出令人信服的结论时间还是太短了。就欧洲而言,治理欧元区的关键性失败在于对《马斯特里赫特条约》规定的标准执行不力,对《稳定和增长公约》改革的不足,对债务动态的低估以及希腊的统计误报。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。