4.1.3 美国、日本和中国的角色演变

由以上分析可知,亚洲的股票市场有同步化的趋势。换言之,金融一体化正在深化。接下来,我们将会研究世界上最重要的三个经济体——美国、日本和中国——随着时间的发展,给亚洲其他经济体带来的多方面的影响。

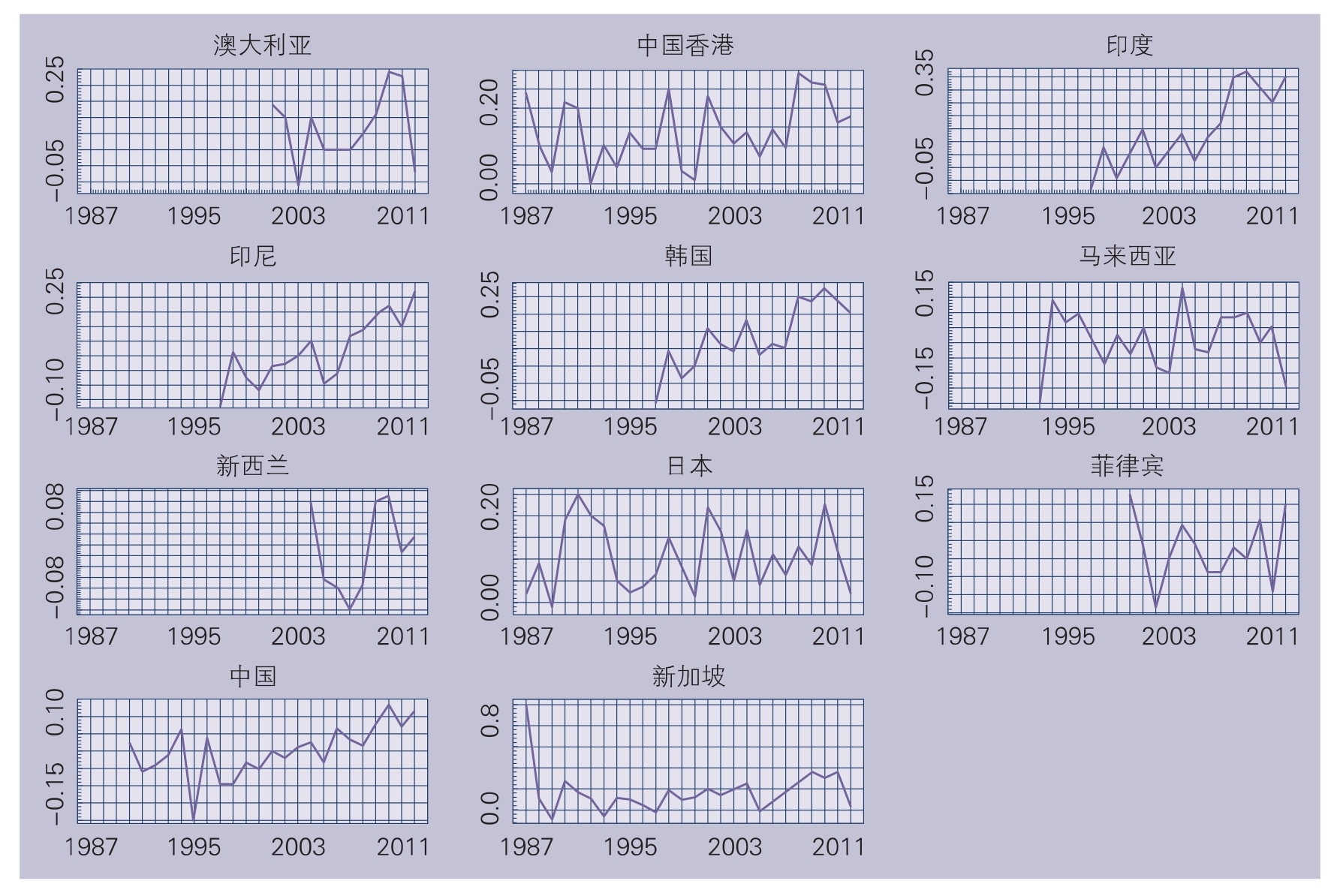

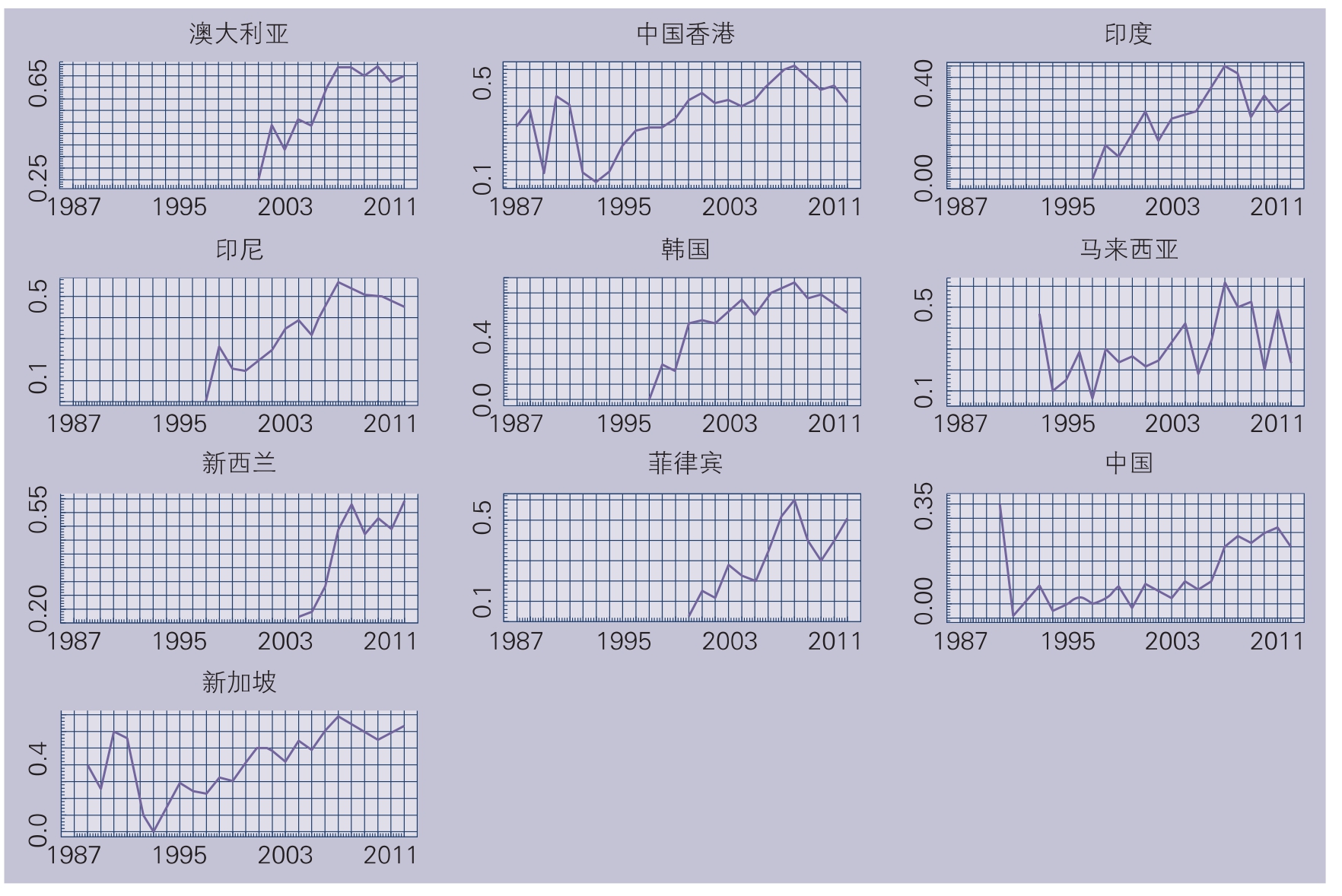

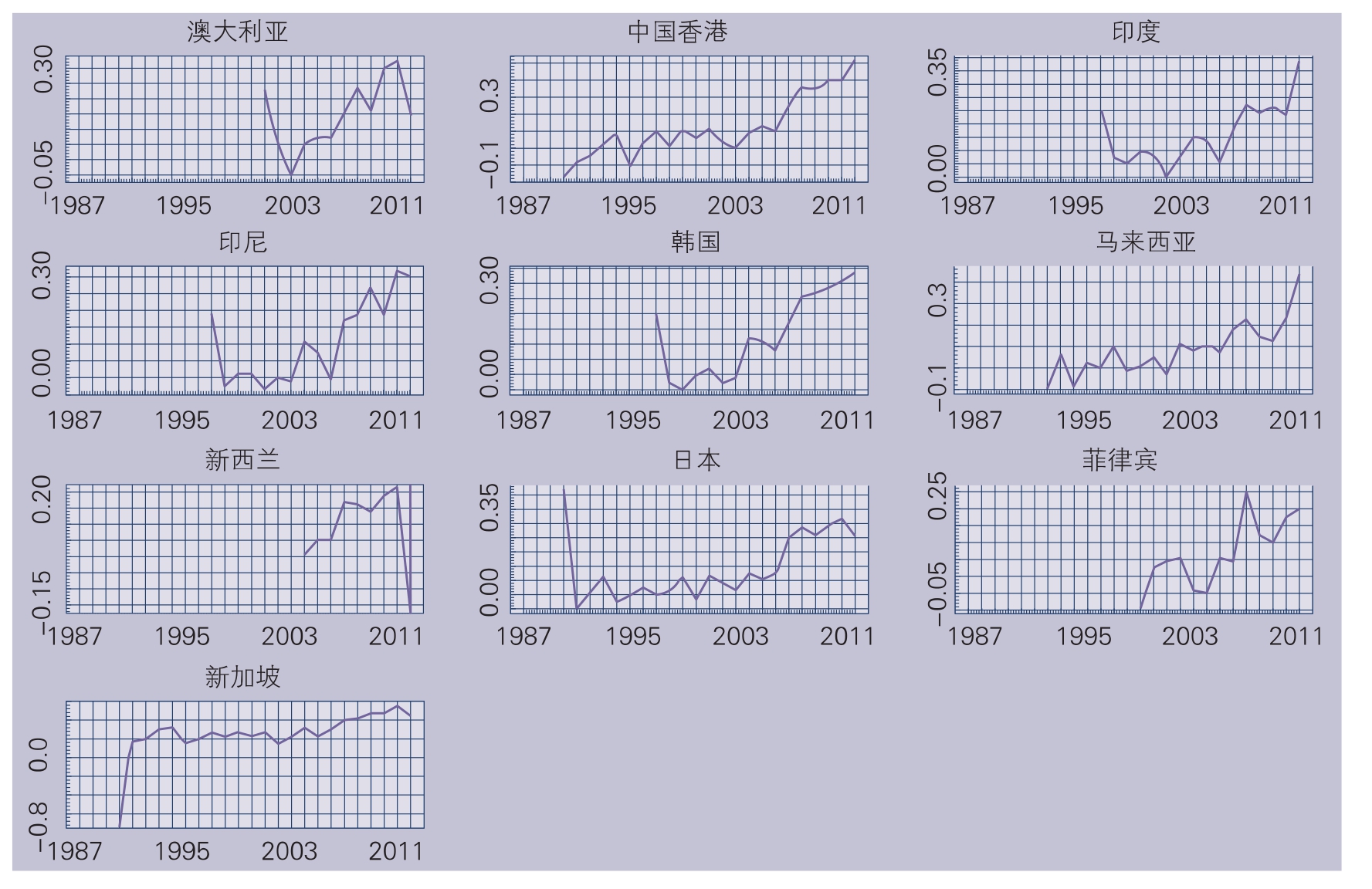

首先,我们来看一组亚洲经济体和上面提到的三个经济体之间的修正了的相关系数图。这些相关系数是年化数据,图4.1(a)是这些经济体与美国的,图4.1(b)是与日本的,图4.1(c)是与中国的。

正如图4.1(a)、图4.1(b)、图4.1(c)所示,随着时间的发展,尤其是在次贷危机之后,美国和日本对亚洲其他经济体金融市场的影响没有以前大了。相比之下,中国的影响却日益显著。中国与中国香港、印度、韩国、马来西亚、菲律宾、新加坡以及日本之间的年度相关系数越来越大,表明次贷危机之后,中国金融市场越来越重要了。

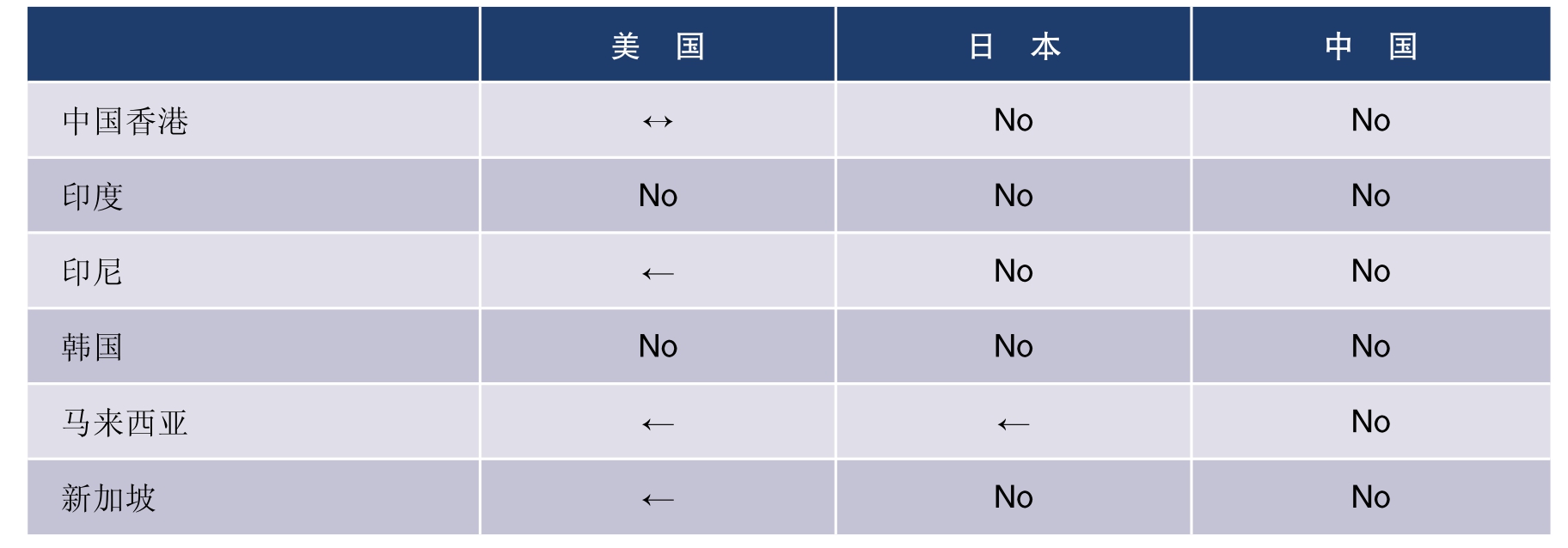

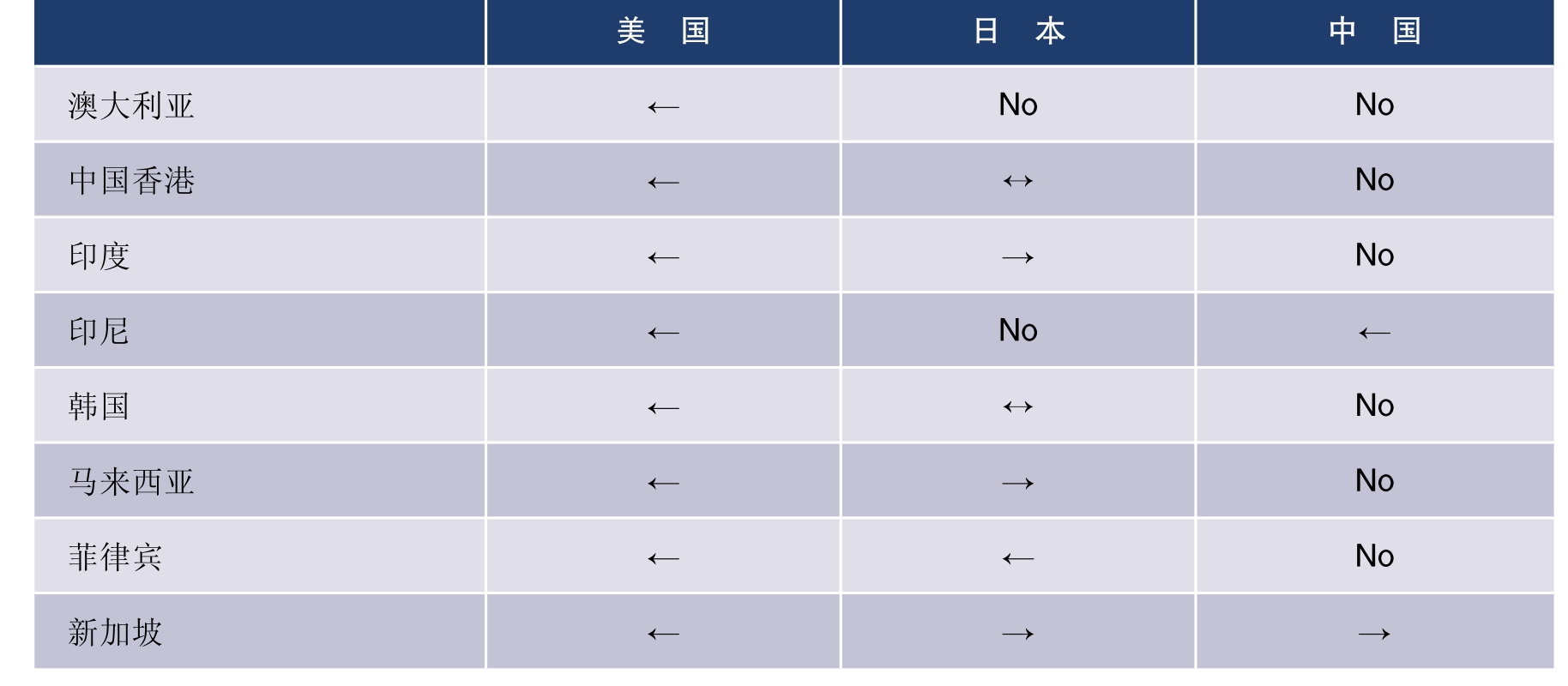

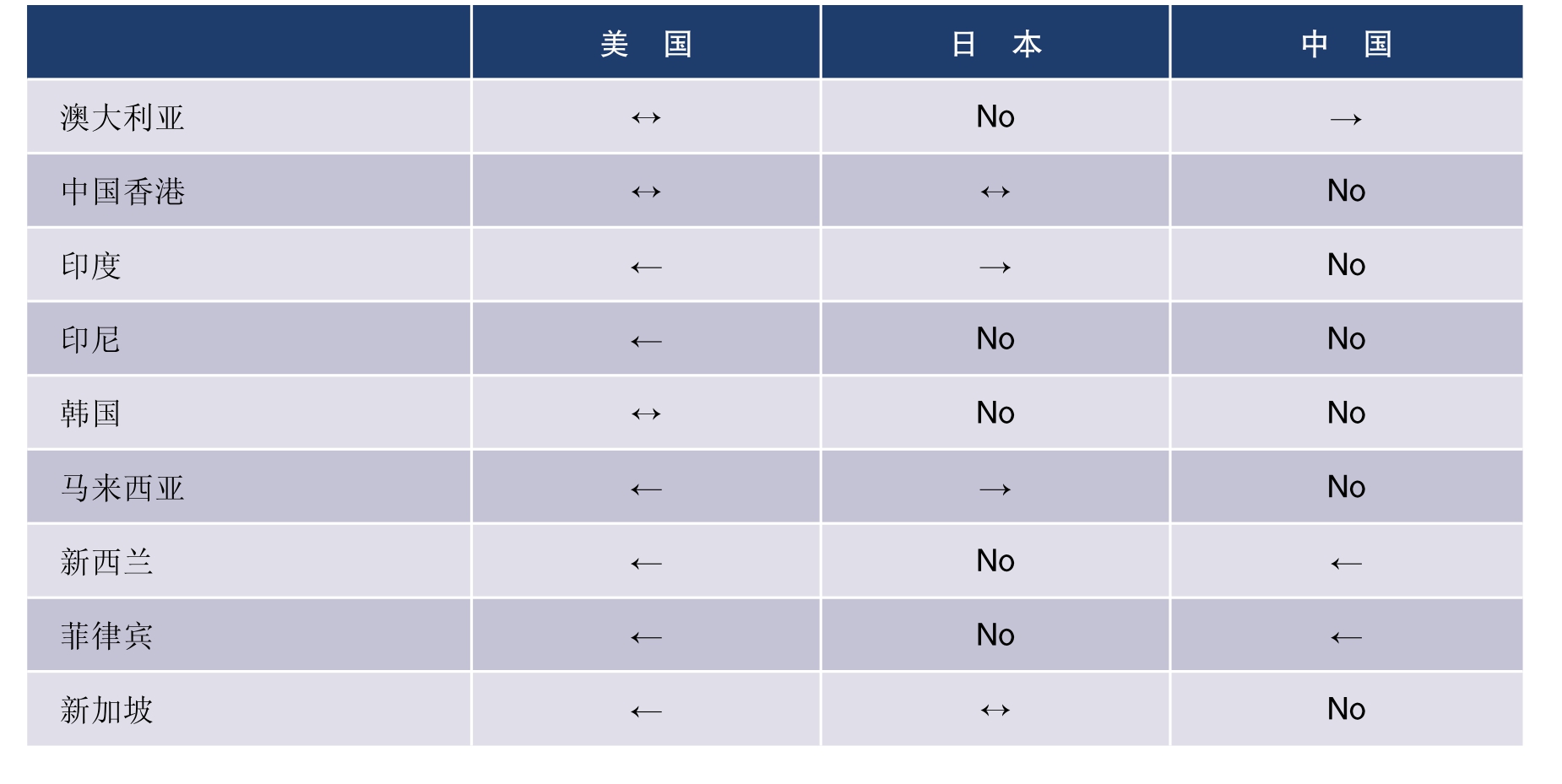

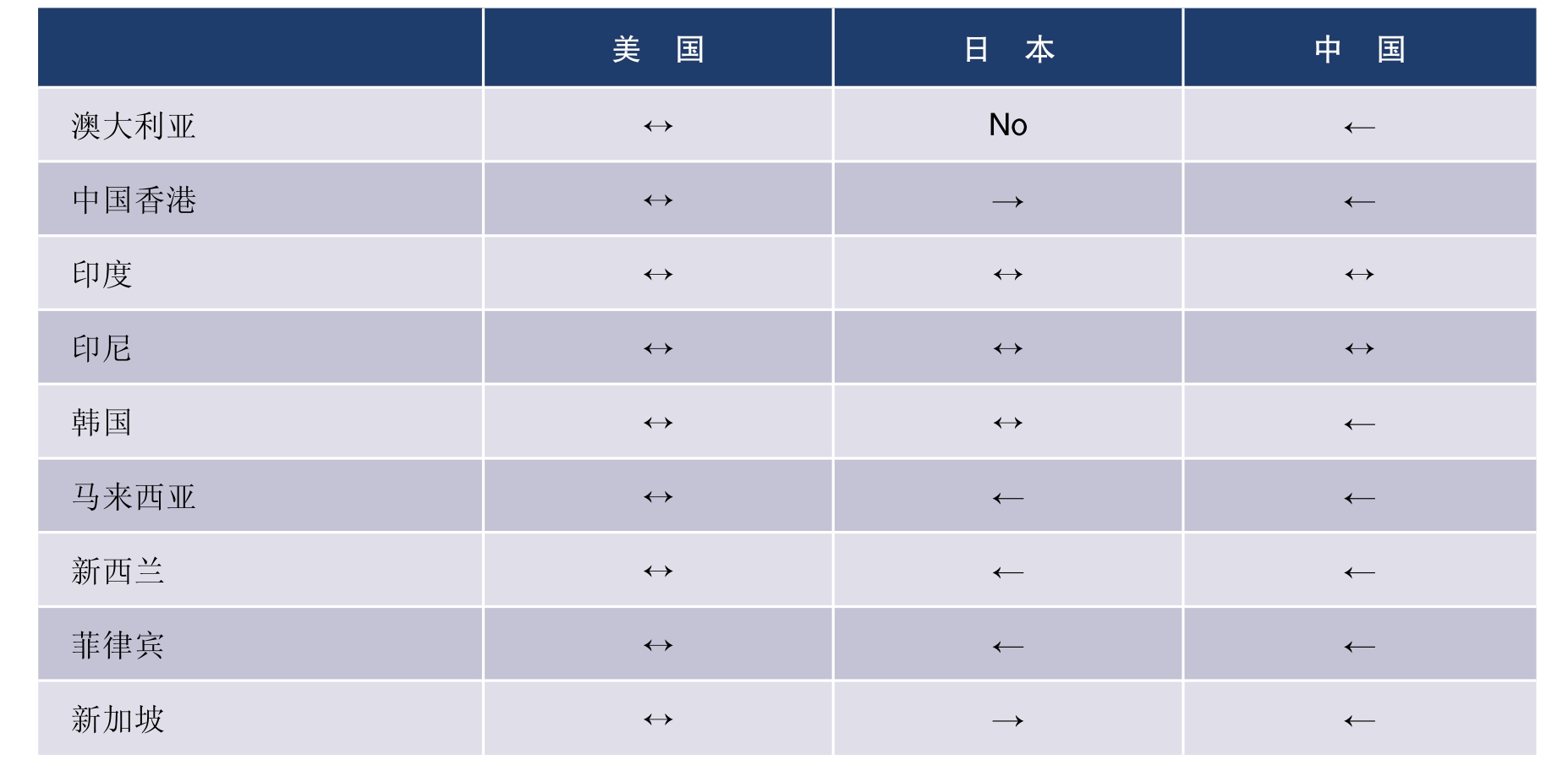

接下来,为了理解美国、日本和中国在股票一体化市场上角色的演变,我们考查一下亚洲其他经济体和这三个经济体之间的格兰杰因果关系的方向。表4.2中的格兰杰因果检验是二元向量自回归检验,显著水平是5%。“→”表示因果关系是相互的,“No”表示因果关系不明显。

图4.1 (a)1987-2011:亚洲各经济体与美国的资本市场相关性

图4.1 (b)1987-2011:亚洲各经济体与日本的资本市场相关性

图4.1 (c)1987-2011:亚洲各经济体与中国的资本市场相关性

表4.2 (a)1987-1997:谁在引领亚洲资本市场?美国,日本,还是中国?

表4.2 (b)1998-2001:谁在引领亚洲资本市场?美国,日本,还是中国?

表4.2 (c)2002-2006:谁在引领亚洲资本市场?美国,日本,还是中国?

表4.2 (d)2007-2011:谁在引领亚洲资本市场?美国,日本,还是中国?

如表4.2所示,在1987年至1997年期间,亚洲大多数经济体的股市跟随美国的股市而非日本和中国。在1998至2001年期间,美国继续引领亚洲所有经济体,但是日本开始对亚洲经济体发挥一些影响。特别是日本股市引领中国香港、韩国和菲律宾股市。

在2002至2006年,美国依旧引领亚洲所有经济体,但反馈冲击变得越来越重要。需要特别指出的是,澳大利亚、中国香港、韩国资本市场冲击也同样会影响美国股市,也许是美国经济逐渐地依赖于亚洲经济体。值得注意的是,日本逐渐失去了其在亚洲经济的领先地位。日本并不能单方面地引领任何亚洲经济体。中国股市影响菲律宾和新西兰,或许这反映了这些经济体之间的贸易影响。在美国次贷危机和随之而来的全球经济放缓之后,美国和在我们样本中的所有亚洲经济体之间相互影响。这意味着在全球范围内更大程度的金融一体化。现在中国除印度和印尼外几乎能够单方面影响所有亚洲经济体。

总结

这一部分分析股市同步和亚洲经济体股市与美国、日本和中国的股市之间引领滞后关系。过去近三十年(1987-2011)的发展和趋势可以概括如下:

第一,亚洲的金融同步程度已经随着时间的演进而增长。股票市场在越来越多的亚洲经济体中紧密联系。

第二,亚洲的金融相互依赖程度也在增强。也就是说,相对于国家特定风险,更要注意亚洲所正在面临的共同风险。因此,需要一个金融一体化合作框架来更好地协调亚洲经济体。

第三,在次贷危机后,美国已经越来越独立于亚洲经济体。同时,中国在引领亚洲股市上变得越来越重要。这与次贷危机后中国经济稳定增长的重要性是相符合的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。