1.2 亚洲宏观经济环境及潜在系统性风险

1.2.1 亚洲经济增长速度显著放缓,通货膨胀压力居高不下

2011年,欧美发达经济体的持续疲软,使得对出口依赖程度较高的亚洲各经济体经济的增长速度也有所放慢(见图1.1)。然而,由于区域内的投资和消费需求比较强劲,投资需求主要来自于大规模的基础设施建设,消费需求得益于日趋下降的失业率和工资水平的不断提升,这使得一些经济体继续面临经济过热的压力,信贷增长持续而强劲,通货膨胀压力居高不下。特别是中国、印度、马来西亚、泰国、中国香港、韩国、越南的通货膨胀压力居高不下,其主要归因于国际大宗商品和能源价格高企所导致的输入型通货膨胀压力。

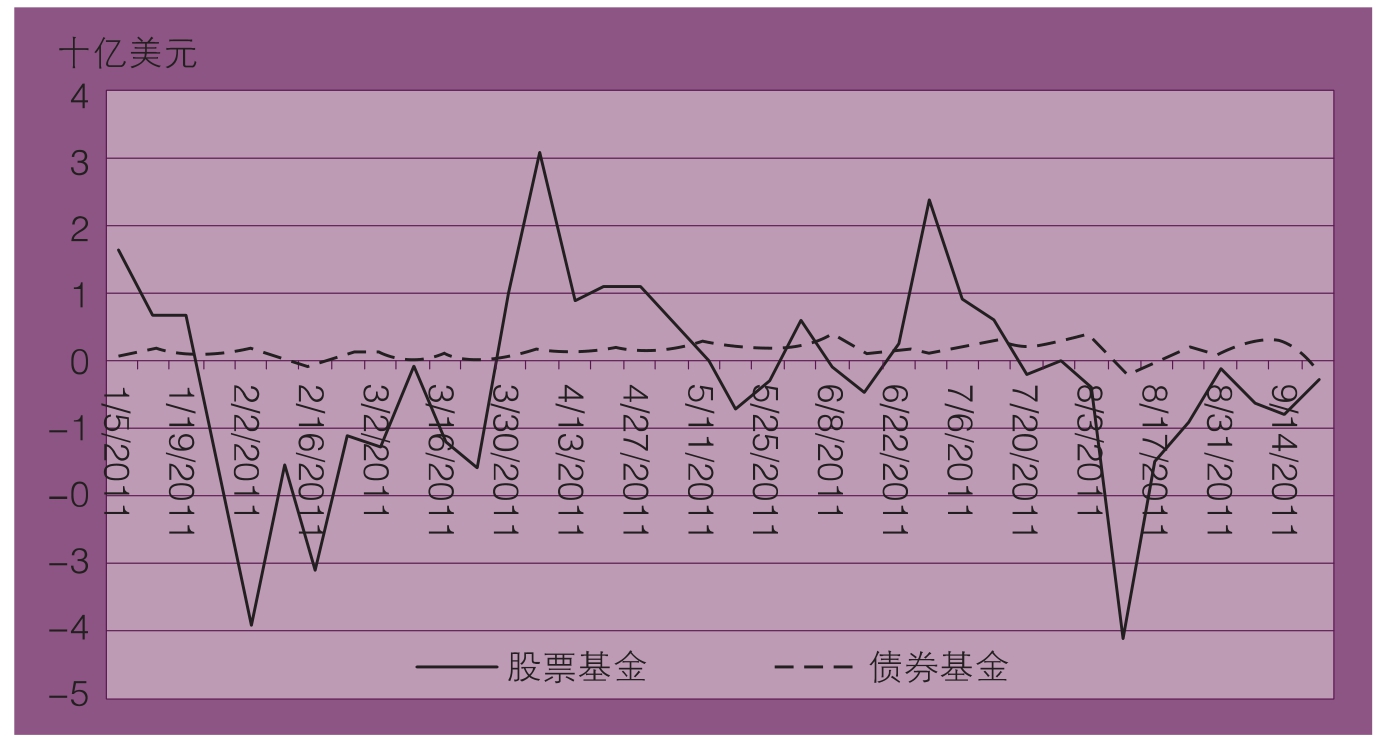

外国资本流入亚洲新兴经济体,是亚洲经济形势的又一重要风向标。总体来看,2011年流入亚洲的国际资本比2010年显著减少;而且,2011年上半年与下半年相比,也出现了截然不同的趋势(见图1.2),上半年,资本净流入依然十分强劲,但下半年随着全球经济悲观情景再现,中国、印度、中国香港、新加坡等经济体资本外逃压力巨大。尤其是8、9月,亚洲资本市场出现大规模的抛售和资本外逃趋势,这表明欧元区债务危机和银行流动性风险不断升级,美国经济的疲软也对亚洲造成了严重的冲击。

图1.1 2011年亚洲经济体经济增长情况

数据来源:www.imf.org

图1.2 2011年国际资本流入新兴亚洲金融市场

数据来源:www.imf.org

1.2.2 亚洲各次区域经济形势差异较大

亚洲各次区域的形势差异较大(见表1.1),具体而言,大部分亚太地区工业化经济体的经济形势受到了自然灾害的巨大冲击。日本大地震使得日本国内产业链和国内需求受到了突然冲击,这使得日本经济在一、二季度连续大幅衰退;尽管国际市场对煤和铁矿石的需求巨大,但澳大利亚的飓风和洪灾也冲击了采矿业产出;新西兰经济尽管实现稳定增长,但2011年1月地震的负面影响仍然存在。

在东亚地区,强劲的内需支撑了各经济体快速增长。中国的工资上升和就业增加支撑了私人消费,强劲的私人投资、保障房建设投资弥补了基础设施投资的下滑。大陆的经济和金融一体化支持了香港和台湾地区经济的强劲增长。韩国宽松的融资环境和工资增长拉动了韩国国内需求的扩张。

在东盟国家中,强劲的国内需求特别是投资需求,大大缓解了因出口增幅下滑导致的经济下行压力。而印度尼西亚(下文简称印尼)、马来西亚等大宗商品出口国,则受益于2011年上半年大宗商品价格的上涨。

在南亚地区,得益于居民可支配收入的持续增长。印度的私人消费仍然十分强劲,但是私人投资则由于全球经济前景悲观,出现了显著减缓的趋势。孟加拉国的货币政策较为宽松,信贷的持续扩张带动了居民消费的强劲增长。斯里兰卡的经济增长,主要来自于政治稳定和宏观政策的连续性。尼泊尔的国内消费出现疲软,很大程度上是由于来自中东地区的侨汇收入减少。亚洲的低收入经济体,特别是蒙古、柬埔寨等经济体,2011年上半年仍然受益于大宗商品价格的高位运行,但是下半年大宗商品价格回落,这些经济体的经济便有所放缓。

表1.1 亚太地区主要经济体经济增长情况

续表

注:2011年和2012年为预测数据。

数据来源:www.imf.org

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。