5.2 相互直接投资总体收缩,中国因素日益突显

2011年全球外国直接投资流入量为1.52万亿美元,同比增长16.46%,比2010年高7.18个百分点,回升态势进一步巩固。但2011年新兴与发展中经济体的FDI流入与流出增长水平总体上低于2010年,E11的对外直接投资以及相互之间的直接投资状况亦是如此。

5.2.1 FDI净流入大幅增加,吸引外资仍具竞争力

在经历2010年E11的FDI活动的快速复苏后,2011年E11的FDI流入与流出规模整体上出现一定程度的回落。回顾一年来E11对外直接投资的发展现状,主要表现出以下几个特点:

一是E11的FDI流入增速下降,FDI流出出现萎缩。

联合国贸发会议数据显示,2011年E11的FDI流入量为3,635.25亿美元,同比增长13.92%,增速比2010年下降3.64个百分点。其中,2011年韩国、沙特和墨西哥的FDI流入同比增长为-45.24%、-41.65%和-5.57%,同期中国也仅仅实现8.06%的增速。2011年E11的FDI流出量为1,899.54亿美元,同比出现负增长,为-0.99%,相比2010年38.92%的增长度大幅下降39.91个百分点。其中,巴西、墨西哥、韩国、沙特和中国的FDI流出均为负增长,分别为-108.88%、-34.08%、-12.56%、-11.90%和-5.37%(见表5.10)。由于FDI流出的急剧收缩,2011年E11的FDI净流入大幅增加。2011年E11的FDI净流入规模达到1,735.71亿美元,同比增长36.39%,比2010年净增463.11亿美元(见图5.2)。

表5.10 2008年至2011年E11各国FDI流量 单位:百万美元,%

续表

资料来源:UNCTADstat数据库,2012年12月。

二是E11占全球对外直接投资流量的份额下降。

近10年来,E11的FDI规模在全球FDI中的比重有较大幅度上升。在2000年至2011年期间,E11的FDI流入存量从6,827.73亿美元上升到31,999.44亿美元,占全球存量的比例从9.16%上升到15.66%;FDI流出存量从2,007.17亿美元上升到14,804.72亿美元,占全球存量的比例也相应从2.52%提升至6.99%(见表5.11)。但从流量来看,由于2011年E11对外直接投资增幅放缓,E11占全球对外直接投资流量的份额也相应下降。2011年E11的FDI流入占全球FDI流入量的比重为23.85%,比2010年减少0.53个百分点;E11的FDI流入占全球FDI流入量的比重为11.21%,比2010年减少2.01个百分点。

图5.2 2009年至2011年E11各国FDI净流入(流量)

资料来源:UNCTADstat数据库,2012年12月。

表5.11 2000年和2011年E11各国FDI存量

注:打*号表示估计值。

资料来源:UNCTAD,World Investment Report2012:Towards a NewGeneration of Investment Policies,2012。

三是新兴经济体在吸引外资方面仍具竞争力。

2012年联合国贸发组织世界投资前景年度调查报告显示,在由跨国公司评选出来的最具吸引力的投资目的地中,E11中的多个经济体位居前列。尽管2011年中国的FDI流入量仅增长8%,为1,240亿美元,但中国在此项调查中的排名一直位居首位,显示出中国仍然是对FDI最具吸引力的经济体。印度低于美国,排名第三。值得注意的是,印尼的排名显著提高,从上年度的第6名上升为第4名,显示出东南亚新兴经济体在吸引外资方面的竞争力的增强。巴西和俄罗斯分别排名第五和第八,进入全球前20名的E11国家还有墨西哥、南非和韩国,分别居第12名、第14名和第17名。

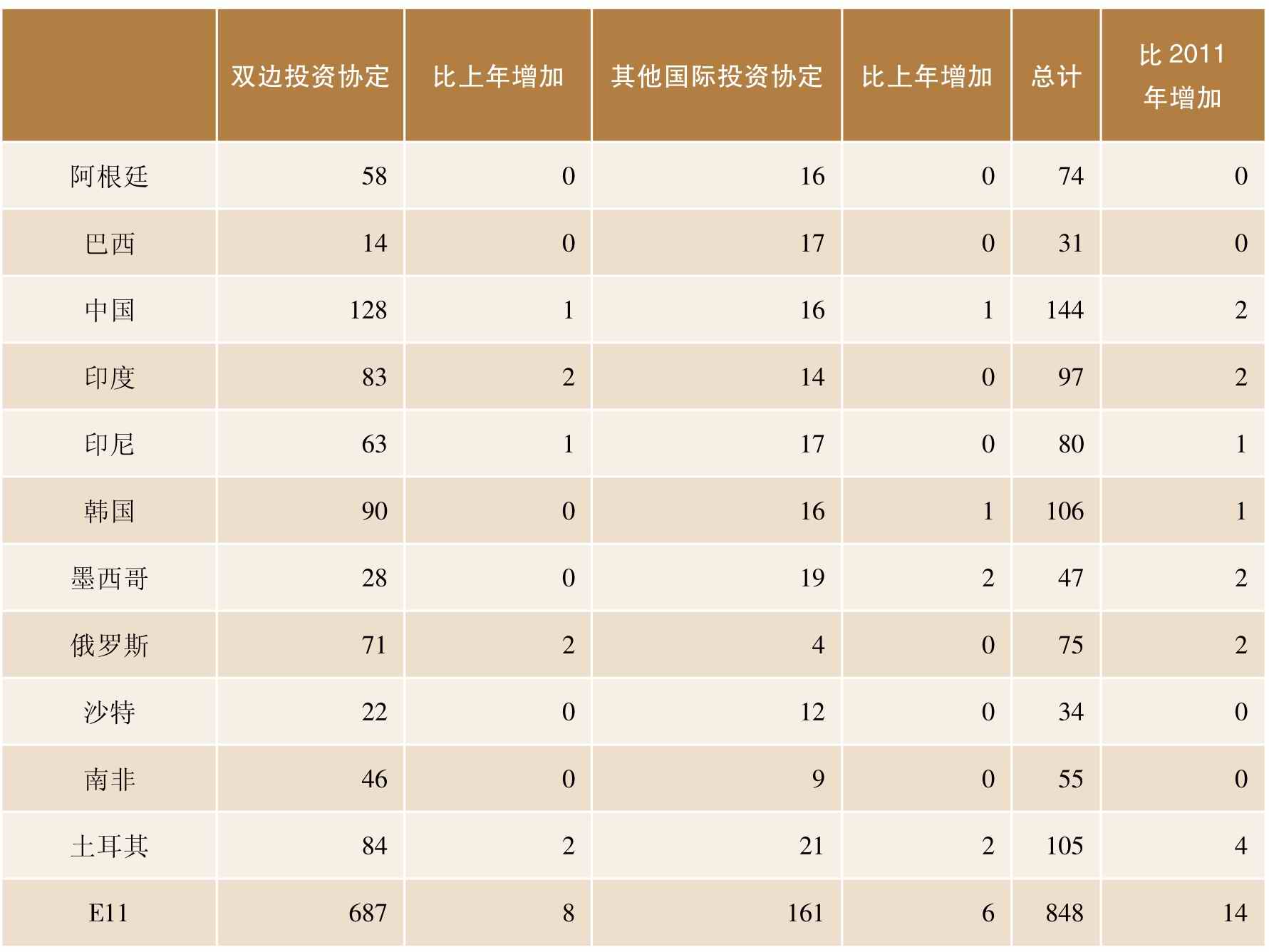

四是国际投资合作进一步推进。

多种形式的双边、多边国际投资协定为E11各国开展对外投资合作提供了保障与便利。截至2012年6月中旬,E11签订国际投资协定848项,比2011年度增加14项。其中,双边投资协定687项,比2011年度增加8项;其他国际投资协定161项,比2011年度增加6项。中国是E11中签订国际投资协定最多的国家之一,达到144项(见表5.12)。

表5.12 E11各国国际投资协定数量

注:2011年度统计截至2011年5月,2012年度统计截至2012年6月中旬。

资料来源:UNCTAD,World Investment Report2012:Towards a NewGeneration of Investment Policies,2012。

5.2.2 相互直接投资进展缓慢,中国FDI流出迅速攀升

近年来,随着E11经济实力的不断提升,E11各国之间的直接投资得到不同程度的发展,但总体上看,E11之间的直接投资水平还处于较低层次。2011年,与E11对外直接投资发展状况,E11内部直接投资总体上也呈现放缓态势。回顾2011年E11部分国家之间的直接投资形势,主要体现以下特点:

一是中国向E11其他国家的对外投资流出迅速攀升。

尽管2011年E11对外直接投资规模总体呈收缩态势,但E11中的中国等部分资本输出大国加强了对E11内部的直接投资。2011年中国对E11其他经济体直接投资流出23.05亿美元,同比增长111.09%,而同期中国FDI流出仅增长8.49%。从国别来看,2011年中国对阿根廷、印度、沙特和印尼的直接投资分别达到1.85亿美元、1.80亿美元、1.23亿美元和5.92亿美元,比2010年分别增长579.95%、278.24%、235.96%和194.17%。此外,2011年中国对俄罗斯的FDI流出再创新高,达到7.16亿美元,同比增长26.09%。2011年中国对E11其他10国的直接投资占中国对外直接投资的比重再度回升,达到3.09%,比2010年增加1.50个百分点(见表5.13)。

表5.13 2003年至2011年中国对E11其他国家直接投资(流量)

资料来源:CEIC。

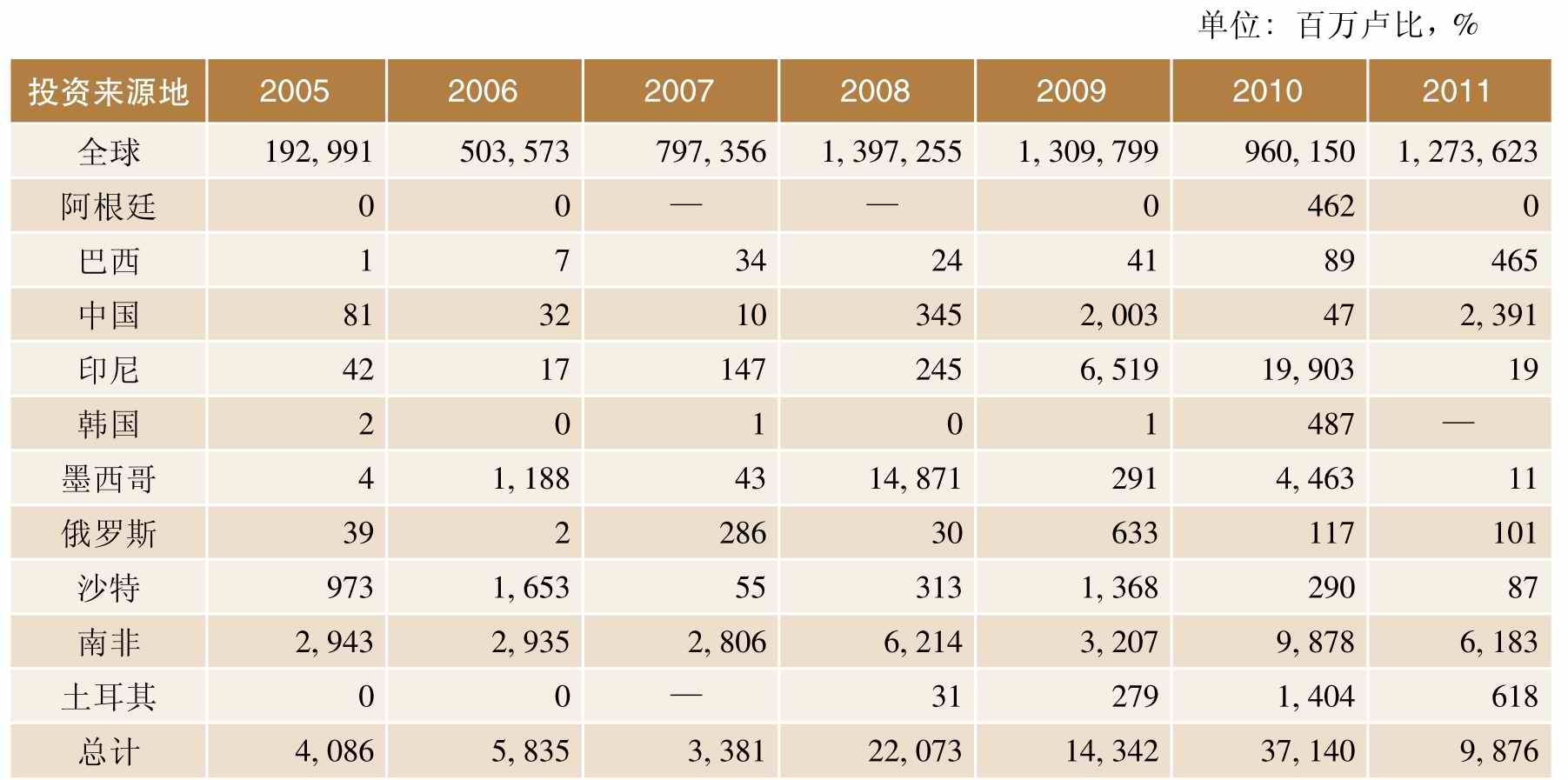

二是E11中主要投资目的国吸收来自E11内部的直接投资大幅下降。

中国和印度在全球最具吸引力的投资目的地排名中,分别位居第一和第三,在全球对外直接投资流入中占据较大比例。2011年印度吸引外商直接投资12,736.23亿卢比,同比增长32.65%。但来自E11中其他10个经济体的直接投资仅为98.76亿卢比,同比大幅下降73.41%,占印度吸引外商直接投资的比重比2010年下降3.09个百分点至0.78%(见表5.14)。从FDI的来源国来看,除中国与巴西外,2011年E11中其他8个经济体对印度的直接投资均出现不同程度的下降。同样的情况也出现在中国。2011年中国实际使用来自E11中其他10个经济体的直接投资27.77亿美元,相比2010年下降20.36%,而同期中国实际使用的FDI增长率为9.72%。2011年E11对华直接投资在中国FDI流入中的比重同样出现下滑,由2010年的3.30%下降至2.39%(见表5.15)。

表5.14 2005年至2011年E11各国对印度直接投资(流量)

资料来源:CEIC。

表5.15 2005年至2011年E11各国对中国直接投资(实际使用,流量)

资料来源:CEIC。

三是E11相互之间的投资联系不平衡现象仍十分突出。

E11相互之间的投资联系不平衡主要表现在两个方面:一是地理上邻近的国家之间投资联系较强;二是经济实力较强的国家之间的投资联系较强。以中国为例,2011年中国实际使用韩国直接投资为25.51亿美元,而实际使用墨西哥的直接投资仅为453万美元,两者相差560多倍。除地理和经济实力等因素外,E11各国之间的投资联系还受市场因素、贸易壁垒、成本因素和投资环境等因素的影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。